请注意,原文内容为英文。部分翻译内容由自动化工具生成,可能不完全准确。如中英文版本存在任何不一致之处,以英文版本为准。

请注意,原文内容为英文。部分翻译内容由自动化工具生成,可能不完全准确。如中英文版本存在任何不一致之处,以英文版本为准。AI 存储超级周期之争:为何科技巨头的利润恐慌证实了 SanDisk 的 NAND 优势

核心要点

- 苹果、微软及其他主要消费科技公司在 2026 年被迫大幅提高产品价格。苹果在 6 月 25 日将 Mac 和 iPad 价格最高上调了 300 美元,并称存储短缺“不可避免”;微软则将 Surface Pro 价格从 999 美元上调至 1,499 美元,涨幅约 50%。这些全球最强大的供应链谈判方的举动,是 NAND 定价权属于结构性而非周期性的最强外部证实。

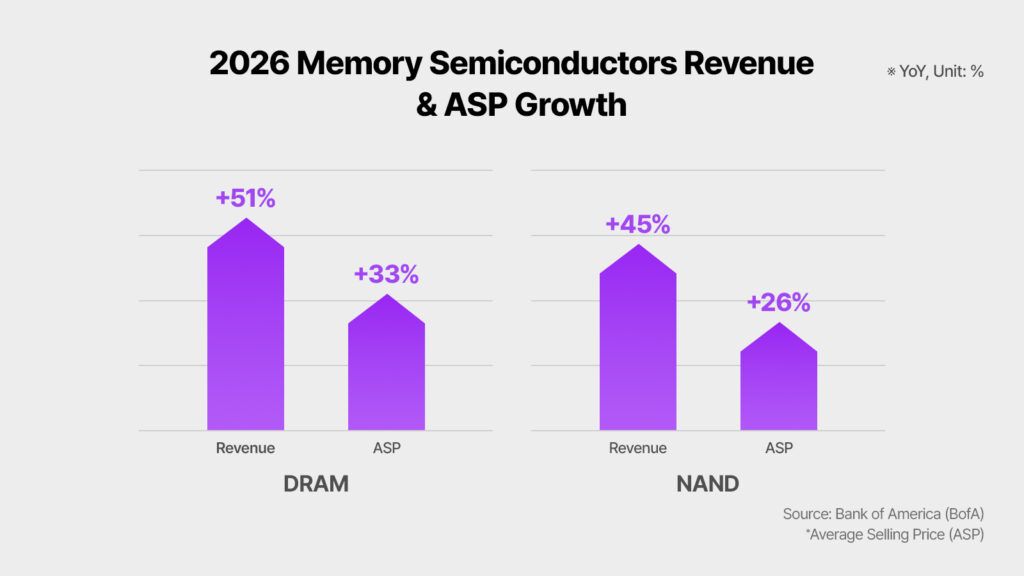

- 根本原因是全球硅晶圆产能的零和博弈:三星、SK 海力士和美光每向 AI 加速器高带宽内存倾斜一片晶圆,就意味着从 NAND 和消费级 DRAM 管道中减少了一片晶圆。IDC 预测 2026 年 NAND 供应增长仅为 17%,远低于 20%-30% 的历史常态。

- 标普全球评级、摩根士丹利和摩根大通均发出警告,称这种短缺将持续到 2026 年以后。标普预测存储价格至少在 2028 年前保持高位,摩根大通估计 DRAM 和 NAND 在 iPhone 组件成本中的占比可能从目前的 10%-15% 升至 2027 年的 45% 以上。

- SanDisk 公布 2026 财年第三季度营收为 59.5 亿美元,同比增长 251%,非 GAAP 每股收益为 23.41 美元,远超分析师预期的 14 美元(超出 60%),反映了其作为 NAND 纯供应商的定价权、2026 年产能已完全预订以及 420 亿美元的长期协议保障。

- Bernstein 将 SNDK 的目标价上调至 3,000 美元并给予“跑赢大盘”评级,理由是 SanDisk 相比美光拥有长期协议 (LTA) 合同优势,这证明该公司已在结构上使其部分收益免受现货价格波动的影响。

- 在此背景下,“垄断”一词需要精确理解:SanDisk 并非字面上控制了 100% 的 NAND 市场。但作为唯一一家在美国上市的 NAND 纯供应商,它摆脱了 HDD 业务的综合企业折价,并拥有西方 NAND 制造商中最完善的 AI 导向长期供应协议,其市场地位是目前美国上市同行所不具备的。

“AI 存储超级周期”被描述为从 2026 年最强劲的结构性交易,到由叙事动力支撑的过度泡沫等各种形态。2026 年 6 月最后一周,这一争论急剧升温。苹果公司——过去十年中以消化组件成本波动而非转嫁给消费者而闻名——宣布对其 Mac、iPad 和配件产品线进行即时提价,称存储成本“不可避免”且“不可持续”。这并非小幅调整;仅 Mac Studio M3 Ultra 就涨价了 1,300 美元。与此同时,Bernstein 分析师 Mark Newman 将 SanDisk 的目标价上调至 3,000 美元,为华尔街大行中最高,理由是该公司的长期协议结构使其相比美光具有隐性竞争优势。这两个数据点的碰撞——苹果被迫承认无法摆脱 NAND 成本,以及华尔街对该行业最纯粹标的的最看涨机构目标——明确了 AI 存储超级周期争论的本质:不在于需求是否真实,而在于定价权是否足以支撑估值,以及 SanDisk 是否处于独特的获利地位。

如果您想在争论解决时迅速针对 AI 存储板块的变动进行布局,可以通过 WEEX 创建免费账户,实时监控 SNDK 及更广泛的半导体行业动态。

SNDK USDT 现已在 WEEX 上线。

晶圆零和博弈:为何科技巨头的痛苦是 SanDisk 的收益

理解 AI 存储超级周期需要理解一个物理约束:半导体制造洁净室的产能是固定的,分配给一种产品的每一片晶圆都意味着另一种产品无法使用。自 2023 年以来,包括微软、谷歌、Meta 和亚马逊在内的超大规模数据中心运营商已投入数千亿美元用于 AI 数据中心建设,为 NVIDIA 和 AMD AI 加速器使用的高带宽内存创造了持续需求。全球三大存储制造商三星、SK 海力士和美光(控制着约 90%-95% 的 DRAM 生产)已通过将有限的洁净室空间和资本支出转向更高利润的企业级组件来应对。

这是一个零和游戏。每一片成为 AI 加速器 HBM 堆栈的晶圆,都意味着它无法成为桌面内存条或智能手机/SSD 的 NAND 闪存模块。到 2026 年初,仅 HBM 就消耗了全球约 23% 的 DRAM 晶圆产能,而三年前这一比例几乎为零。一些制造商同时转向将 NAND 生产线转换为 DRAM 以在 AI 驱动的市场中获取更高利润,这造成了从服务器存储到消费级笔记本电脑的连锁短缺。

这种连锁反应最明显且财务影响最深远的后果是,它剥夺了即使是最强大的消费电子买家将组件成本压低到可控水平的能力。

| 公司 | 定价行动 | 日期 | 存储组件驱动因素 |

|---|---|---|---|

| Apple | Mac/iPad 最高涨价 300 美元 | 2026 年 6 月 25 日 | NAND 环比增长 90%+;DRAM 2026 Q1 增长 90-95% |

| Apple | iPhone 18 Pro 预计涨价约 200 美元 | 2026 年 9 月(预计) | 256GB NAND:13 美元 → 约 51 美元/单位 |

| Microsoft | Surface Pro 13 英寸:999 美元 → 1,499 美元(约 50%) | 2026 年 6 月 | AI 晶圆重分配导致的 DRAM 短缺 |

| Microsoft | Xbox 主机价格上涨 | 2026 年 6 月 | 存储芯片紧缺蔓延至游戏领域 |

| AWS | 云服务定价上涨约 20% | 2026 年 | 稀缺成本转嫁给企业客户 |

| Dell | 警告称成本升级“前所未见” | 2025 年 11 月 | 服务器产品线 DRAM、HDD、NAND 供应紧缩 |

蒂姆·库克在接受《华尔街日报》采访时将存储短缺描述为“百年一遇的洪水”,这是他在行业工作 40 多年来从未见过的。对于一家拥有全球最复杂供应链管理运营的公司领导者来说,这种表述并非周期性波动的语言,而是结构性破坏的语言。

为何 SanDisk 的地位与其他存储标的不同

SanDisk 在分析师报告中常被描述为“纯粹的”NAND 选项,有必要精确解释其实际含义,因为它改变了该公司在当前超级周期中与更多元化同行相比的经历。

当 SanDisk 于 2025 年 2 月从西部数据分拆出来时,它脱离了 HDD 业务,而 HDD 业务历史上一直通过分析师所称的“综合企业折价”拖累 NAND 的估值倍数。摆脱了 HDD 业务的损益表结构后,市场能够基于 NAND 纯供应商的定价模型对 SanDisk 进行估值。仅此重估就解释了该股票极端表现的一部分。

但更具运营意义的区别在于 LTA(长期协议)结构。该公司已获得五项以 AI 为重点的多年期供应协议,总价值约 420 亿美元。美光和 SK 海力士的新制造设施预计最早要到 2027 年才能达到量产,这意味着 SanDisk 的签约客户正在锁定高价供应,而此时该公司 2026 年的全部产能已经售罄。

| 存储供应商 | NAND 纯标的 | 关键 AI 差异化因素 | LTA 合同可见度 | 美国上市 |

|---|---|---|---|---|

| SanDisk (SNDK) | 是 | 纯 NAND,420 亿美元 LTA 积压,HBF 管道 | 披露最高 | 是 |

| Micron (MU) | 否 (DRAM + NAND + HBM) | HBM 增长,多元化 | 中等 | 是 |

| Samsung | 否 (DRAM + NAND + HBM + 消费) | HBM4 开发,规模 | 有限(未在美国上市) | 否 |

| SK Hynix | 否 (HBM 主导) | HBM 市场领导者 (58% 份额) | 有限(未在美国上市) | 否 |

| Kioxia | 是 (专注于 NAND) | SanDisk 合资伙伴 | 未在美国上市 | 否 |

Bernstein 对 3,000 美元目标价的论点集中在这一相比美光的 LTA 优势上。两家公司都是 NAND 定价强劲的受益者,但美光更多元化的结构意味着它还承受着 DRAM 和 HBM 竞争动态的影响,而 SanDisk 对 NAND 的完全专注,加上其合同收入管道,使其近期的收益轨迹更具可预测性,且可以说更少受到存储行业历史上繁荣-萧条模式所特有的现货价格波动的影响。

科技巨头的利润恐慌:财报电话会议记录揭示了什么

NAND 和 DRAM 成本通胀在 2026 年财报对话中成为核心关注点的程度令人瞩目。多家大型科技公司已从 2025 年通用的“供应链意识”语言转向 2026 年对存储成本轨迹的明确、详细的警告。

戴尔科技 COO Jeff Clarke 在 2025 年末的一次分析师电话会议上表示,公司“从未见过成本以目前的速度升级”,并描述了 DRAM、硬盘和 NAND 闪存供应的收紧。一家大型 PC 制造商的硬件高管在 2026 年 2 月的分析师电话会议上描述了“主要由 DRAM 和 NAND 价格上涨推动的投入成本增加”,并警告称“这种波动可能会在 26 财年全年及 27 财年持续”。Gartner 预测,存储价格上涨将使 500 美元以下的低利润入门级笔记本电脑在两年内变得财务上不可行。一位行业分析师在评估这一转变的幅度时,将其描述为 25 年行业经验中“在规模和时间跨度上需求与供应之间最显著的脱节”。

摩根士丹利指出,过去一年存储价格上涨了六倍,新制造产能可能需要数年时间才能建成并投产。摩根大通分析师估计,DRAM 和 NAND 在 iPhone 总组件成本中的占比可能从目前的 10%-15% 升至 2027 年的 45% 以上。研究公司 TechInsights 在追踪单个组件时估计,iPhone Pro 中的 12GB DRAM 套件价格已从约 39 美元升至预计的 145 美元,对于相同数量的相同类型芯片,涨幅达 272%。每一次此类披露——来自那些有动机尽量减少公众对其自身成本压力担忧的公司——都构成了对 SanDisk 定价权的非自愿验证。

| 分析师/机构 | 存储价格预测 | 持续时间 | 关键指标 |

|---|---|---|---|

| 标普全球评级 | 2028 年前保持高位 | 多年期 | AI 数据中心资本支出持续 |

| 摩根士丹利 | 过去一年上涨六倍 | 持续中 | 新产能尚需数年 |

| TrendForce | NAND 环比增长 90% (2026 年初);Q3 进一步增长 40-50% | 2026 年 | 定价权得到证实 |

| IDC | NAND 供应增长 17% vs 历史水平 20-30% | 2026 全年 | 供应增长低于常态 |

| 摩根大通 | 到 2027 年 DRAM/NAND 占 iPhone BOM 成本从 10-15% 升至 45% | 进入 2027 年 | 消费设备通胀 |

| 麦肯锡 | 到 2030 年数据中心支出 7 万亿美元 | 数十年 | 5.2 万亿美元专注于 AI |

SanDisk 的财务表现:解读股价背后的数字

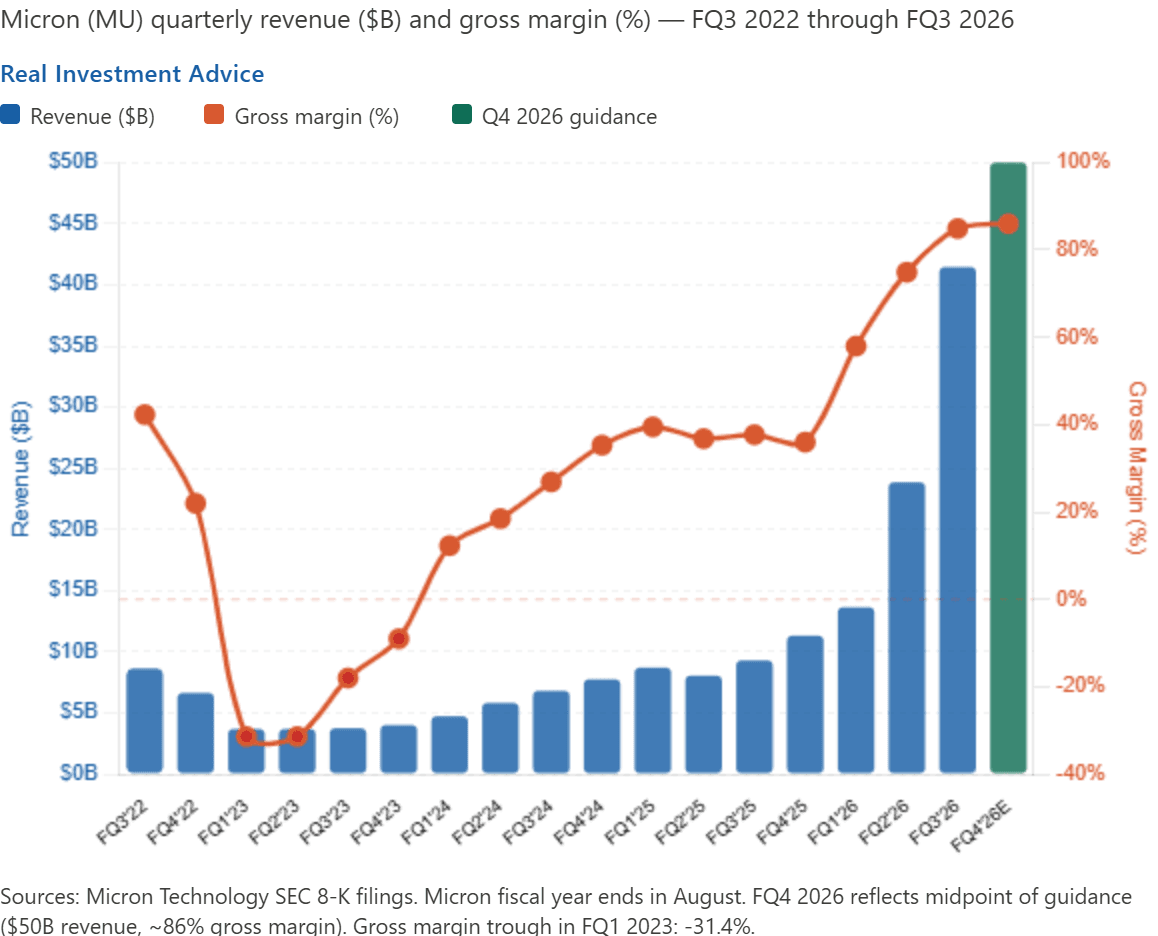

在此背景下,SanDisk 最近的季度业绩显示,该公司在上述超级周期条件下运行得近乎理想。2026 财年第三季度营收为 59.5 亿美元,同比增长 251%,环比增长 97%,超过了公司自身的指引范围,并果断击败了华尔街的预期。非 GAAP 稀释后每股收益为 23.41 美元,相对于分析师约 14 美元的预期实现了巨大超越,每股收益惊喜幅度接近 60%。毛利率同比扩大了 55.7 个百分点,直接由 NAND 供应短缺带来的定价权所驱动。公司数据中心部门环比激增 233%,季度末完全无债务,并获准进行 60 亿美元的股票回购计划。

在 2026 年瑞穗技术大会上,SanDisk 强调了其营收轨迹的速度:2025 财年营收约 70 亿美元,2026 财年营收讨论约为 200 亿美元,华尔街对 2027 财年的共识接近 450 亿美元。这种在约三个财年内实现六倍的营收扩张,且伴随着毛利率的扩大而非压缩,是使得即使是激进的分析师目标价在远期收益条款下也具有可辩护性的财务架构。

| 指标 | 2026 财年 Q3 实际值 | 同比变化 | 击败分析师预期 |

|---|---|---|---|

| 营收 | 59.5 亿美元 | +251% | 高于指引 |

| 非 GAAP 每股收益 | 23.41 美元 | 从 0.30 美元亏损 | 较 14 美元预期击败约 60% |

| 毛利率 (GAAP) | +55.7pp 同比扩大 | 数十年高点 | 高于预期 |

| 数据中心营收 | 环比激增 233% | 爆发式 | 高于预期 |

| 净债务 | 零(无债务) | 结构性改善 | 积极信号 |

| LTA 积压 | 约 420 亿美元 | 新增合同 | 5 项多年期 AI 协议 |

超级周期与泡沫之争:两种合理的观点

本文标题中的“超级周期之争”不仅仅是修辞。分析师之间存在一种真实的、论据充分的分歧,即当前的 NAND 定价环境究竟代表了一种持久的结构性转变,还是一个过度扩张的周期性峰值,当新供应到来时将急剧修正。

看涨案例基于 AI 基础设施需求的持久性、新制造产能的多年期时间表(美光和 SK 海力士设施最早要到 2027 年才能达到量产)、锁定现货波动之外高价的 LTA 合同结构、麦肯锡对 2030 年前 7 万亿美元数据中心支出的预测,以及科技巨头买家签署合同的意愿——这些合同以牺牲数量承诺为代价,使供应商免受现货波动的影响。

看跌案例基于 NAND 周期性的历史模式,即每一次上升周期之后,随着制造商为应对高价而同时扩大产能,都会出现过度修正。2026 年全球存储制造商排名分析指出,铠侠 (Kioxia) 和 SanDisk 正在 NAND 上升周期的顶峰享受溢价,但当周期逆转时也将面临最陡峭的下滑。摩根士丹利基于 2016-2018 年周期的历史模型预测,行业中位数毛利率可能从峰值下降 60%,每股收益可能比共识预期低 11%,从而可能引发显著的倍数收缩。

这两种观点都是合理的。理智且诚实的立场是,当前的 AI 驱动 NAND 周期具有结构性特征(AI 基础设施建设、晶圆重分配动态、长期合同结构),这些特征在以前的周期中并不存在,同时也承担着几十年来存储芯片投资所特有的相同基本风险。

“SanDisk 的 NAND 优势”的真正含义及其局限性

“NAND 垄断”的标题表述需要仔细限定。SanDisk 在任何监管意义上都不是垄断者。三星保持着全球最大的 NAND 市场份额,全球 NAND 市场至少涉及五家重要制造商,包括三星、SK 海力士、美光、铠侠和 SanDisk 本身。SanDisk 拥有的不是垄断权力,而是特定于当前时刻的市场定位优势:它是唯一一家在美国上市、无债务、纯 NAND 生产商,拥有披露的 420 亿美元 LTA 积压,HBF 技术路线图可能扩大其可寻址市场,估值重估摆脱了 HDD 综合企业折价,且华尔街预测其 2027 财年营收将达到 450 亿美元。

这些是转化为实际定价权和收益可见性的真实优势。它们不是保证 SanDisk 将无限期免受周期性力量影响的永久性结构优势。当 2027 年和 2028 年全球新的 NAND 制造产能上线时,当三星可能从目前的 AI 级 NAND 市场份额劣势中恢复时,以及当供需平衡最终正常化时,SanDisk 55%-78% 毛利率中反映的定价权将面临真正的压力。

对于投资者和交易者来说,关键问题在于当前周期合同收入流的持续时间和深度是否足够长、足够大以支撑当前估值,以及管理层是否按计划执行其 HBF 路线图,以便在当前 NAND 周期见顶之前开启毛利率扩张的下一个篇章。

结语

2026 年科技巨头的利润恐慌完成了一项任何分析师报告都无法单独完成的任务:它将 AI 存储超级周期从半导体行业叙事转变为面向消费者、产生头条新闻的现实。当苹果称存储成本通胀“不可避免”时,当微软将 Surface Pro 提价 50% 时,当 AWS 将稀缺成本直接转嫁给企业云客户时,以及当标普全球评级正式预测这些情况将持续到 2028 年时,超级周期是否真实的争论已经被那些承认它损失最大的公司果断回答了。真正悬而未决的是它是否持续足够长的时间以实现 Bernstein 最看涨预测中暗示的 3,000 美元目标价,以及周期的最终逆转是在 SanDisk 的 HBF 技术创造新的结构性定价权之前还是之后到来。这些问题很可能会在未来 12-18 个月的财报、NAND 合同定价更新和新制造产能扩建公告中得到解答。在此期间,基本争论已从“这是真的吗?”转变为“它持续多久?”,按照大多数分析标准,这比一年前争论的起点要强得多。

AI 存储超级周期正在半导体和存储领域创造可交易、高影响力的变动。如果您想在下一个 SNDK 财报催化剂之前布局,监控随行业报告流出的 NAND 定价更新,或实时追踪更广泛的 AI 基础设施交易,请通过 WEEX 注册,立即将您的研究转化为行动。

常见问题解答

1. 什么是 AI 存储超级周期,它与过去的存储周期有何不同?

AI 存储超级周期是指当前由超大规模数据中心对 AI 数据中心存储和内存的需求驱动的 NAND 和 DRAM 价格高企的多年期时期。它与以前周期的区别在于,这种短缺源于将晶圆产能有目的地、结构性地重新分配给 AI 加速器的高带宽内存,而不是需求暂时超过供应。SanDisk 与超大规模数据中心运营商之间总计约 420 亿美元的长期供应协议也提供了一个合同定价底线,这在历史上存储低迷期是不存在的。

2. 为什么苹果提高价格特别证实了 SanDisk 的定价权?

苹果被广泛认为是消费电子领域最强大的供应链谈判方。当一家历史上消化组件成本波动而非转嫁给消费者的公司宣布提价“不可避免”时,这证实了 NAND 定价环境已超出即使是最足智多谋的买家所能谈判压低的范围。对于 SanDisk 而言,作为一家 2026 年产能已完全售罄的 NAND 纯供应商,这一证实直接验证了其长期协议定价结构背后的供应约束论点。

3. SanDisk 和美光作为 AI 存储投资有何区别?

SanDisk 是一家纯 NAND 闪存公司,没有 DRAM、HBM 或 HDD 敞口,而美光则在 DRAM、NAND 和高带宽内存方面多元化。SanDisk 的专注意味着对 NAND 定价波动在两个方向上的收益敏感度更高,而美光的多元化在不同的存储产品周期中提供了更多的缓冲。Bernstein 特别指出,SanDisk 的 LTA 结构使其在当前环境下相比美光具有合同定价优势。

4. NAND 价格超级周期会持续多久?

多项独立预测显示短缺将持续到 2026 年以后。标普全球评级预测存储价格至少在 2028 年前保持高位,理由是微软、谷歌、亚马逊和 Meta 继续进行 AI 数据中心投资。美光和 SK 海力士的新制造产能预计最早要到 2027 年才能达到量产,麦肯锡预测 2030 年前数据中心支出为 7 万亿美元,其中 5.2 万亿美元专注于 AI,这意味着需求侧压力不太可能迅速减弱。

5. 基于 AI 存储超级周期论点投资 SanDisk 有什么风险?

主要风险包括存储芯片行业的历史周期性(历史上在每个价格峰值后都会出现剧烈的供过于求修正);64-71 倍收益的拉伸估值(行业平均水平约为 44 倍);对铠侠合资企业的制造依赖;三星和 SK 海力士可能比预期更快的竞争产能增加;消费细分市场已经显示出 10% 的环比营收下降;以及 AI 资本支出放缓速度快于当前超大规模数据中心运营商指引所暗示的可能性,从而减少支撑 LTA 合同价值的结构性需求。

免责声明

本文仅供参考和教育目的,不构成财务、投资、法律或税务建议。本文引用的所有数据、目标价、收益数字和行业预测均反映了截至 2026 年 6 月下旬至 7 月初的公开信息,如有变更,恕不另行通知。SanDisk (SNDK) 表现出极端的股价波动,过往业绩不代表未来结果。包括 Bernstein 3,000 美元目标价在内的分析师目标价代表第三方观点,不保证未来股价表现。所有投资决策都存在部分或全部损失的风险。在做出任何投资决策之前,请务必进行独立研究并咨询持牌财务专业人士。作者和出版商均不对因依赖此内容而导致的损失承担责任。