a16z:永續合約正在改寫全球交易規則

原文標題:永續合約如何重塑全球交易

原文作者:Jay Drain,a16z 加密 投資夥伴

原文編譯:Luffy,Foresight News

永續期貨是一種無到期日的期貨合約。它最初是加密領域原生的創新設計,並在 2025 年於鏈上全面爆發。如今,永續合約已成為加密市場規模最大的品類之一,交易標的覆蓋傳統資產,交易量達到數萬億美元級別。

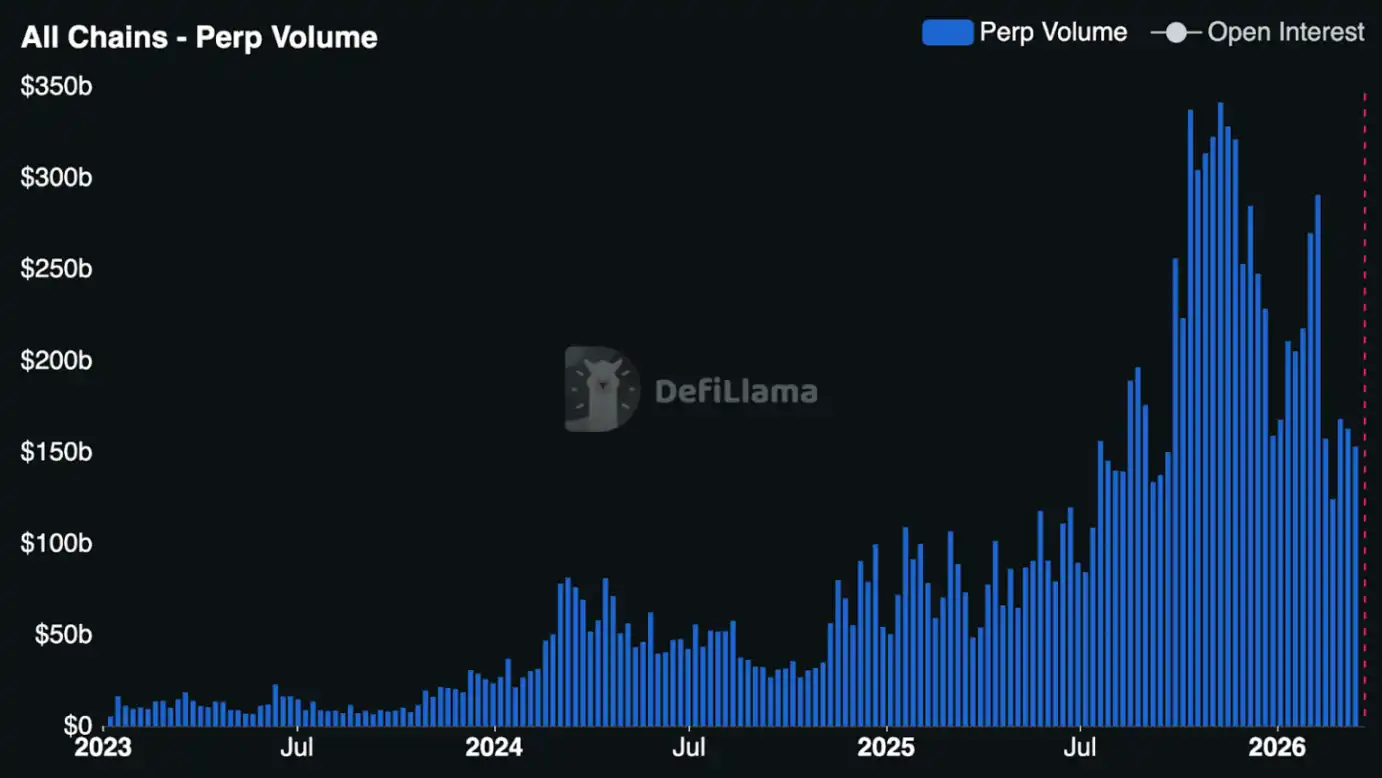

去年,頭部中心化交易平台(CEX)永續合約交易量達 86.2 萬億美元,同比增長 47%;而鏈上去中心化永續合約增速更為迅猛:主流去中心化交易平台(DEX)交易量達到 6.7 萬億美元,同比增長 346%。目前,DEX 交易量已占 CEX 交易量的約 7.8%,而一年前這一比例僅為 2.5%。

但更重要的一點是:永續合約正逐漸褪去「小眾加密原生工具」的標籤,轉而成為交易行為與市場結構的根本性變革力量。

究竟是什麼在驅動永續合約的流行?為什麼是現在?本文將分析永續合約在全球範圍內被交易者廣泛接納的原因、市場規模潛力,以及開發者看到的商機。

永續合約簡史與演進

永續合約的概念其實比加密行業本身更古老。早在 1993 年,諾貝爾經濟學獎得主羅伯特・席勒就提出了永續期貨合約,最初設想是作為對沖房地產價格風險的工具。但直到 2016 年,隨著 BitMEX 與運行最久的比特幣永續掉期合約 XBTUSD 崛起,永續合約才在加密領域真正普及。

十年後的今天,各類交易平台已推出覆蓋股票、股指、大宗商品、利率、初創公司估值,甚至英偉達 H100 GPU 價格的永續合約。

多年來,永續合約一直是 CEX 十億美元級別的收入引擎。隨著散戶對槓桿的需求上升,永續合約成為短期價格發現、流動性與交易活動的核心場所。在亞洲多家主流 CEX,永續合約交易量是現貨市場的數倍。

過去一年半以來,DEX 的市場佔有率發生了顯著變化,它們開始蠶食 CEX 的市場佔有率。憑藉自托管錢包的結構性優勢,永續合約 DEX 在流動性、性能與功能上正快速縮小與 CEX 的差距。

隨著 Hyperliquid 等永續 DEX 的爆發式成功,主流加密錢包與應用紛紛接入永續合約,並打造出優質的交易體驗,讓數百萬用戶可以輕鬆使用。2025 年下半年,永續 DEX 前端呈現爆發式增長,從簡易移動端 App 到專業的多平台交易終端應有盡有。

尤其是 Hyperliquid,通過 HIP-3 機制突破了 DEX 的能力邊界,允許任何人無需許可地在平台上線永續市場。借助 HIP-3,開發者可上架幾乎任何資產,獲得 50% 的手續費分成,並自主管理預言機與風險參數。

與此同時,Avantis、Lighter、Ostium、Variational 等新玩家紛紛湧現或加速產品開發。激烈的競爭迫使永續 DEX 在交易平台設計、市場結構、資產支持與無需許可等方面進行差異化,並讓部分平台在現實世界資產(RWA)永續合約等新領域找到了強勁的產品市場契合度。

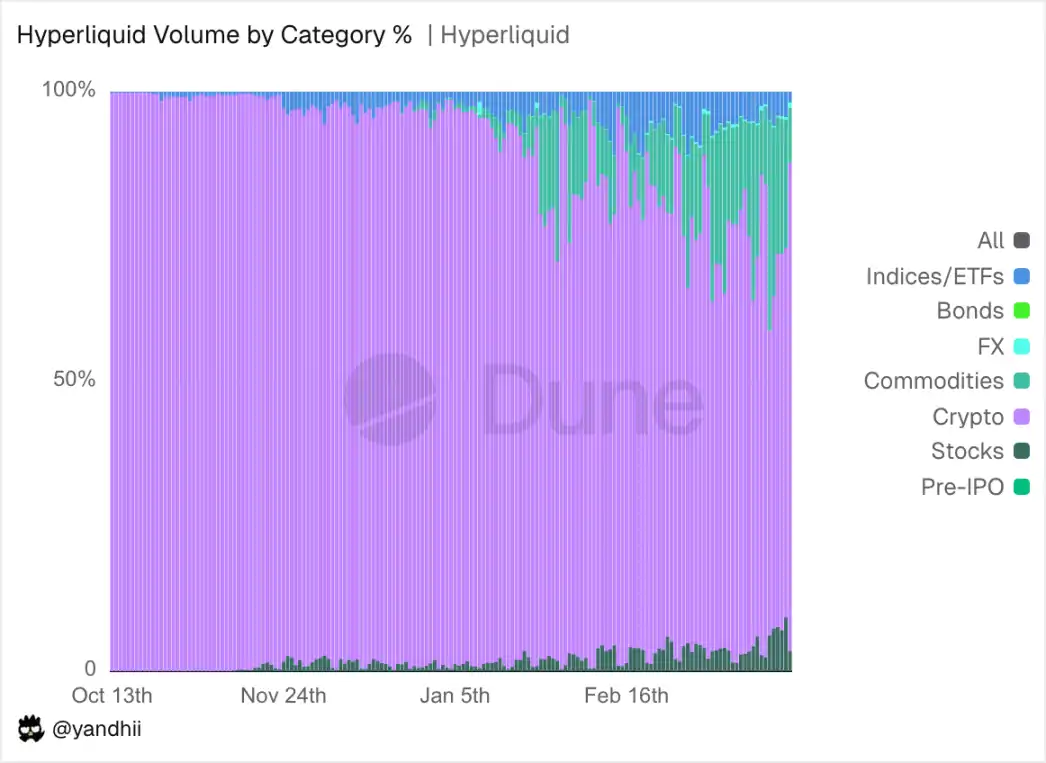

過去很長一段時間,永續合約交易者只在加密資產上投機,比如 BTC、ETH、SOL 以及一眾非主流代幣。但從去年下半年開始,儘管加密市場整體下跌導致永續交易量從高點回落,RWA 永續合約卻逆勢崛起。

多家 DEX 上線了大宗商品、股票與股指合約,可交易資產範圍擴展至英偉達、三星等上市公司和 SpaceX 等私營企業,以及白銀、鈀金等商品。

今年,RWA 永續合約的增長進一步加速。近幾周,RWA 一度佔到 Hyperliquid 總交易量的 44%,並持續成為平台手續費收入最高的交易對。

DEX 還在傳統市場休市的週末,为原油等 RWA 資產提供了高效的價格發現渠道。

隨著 RWA 永續合約爆發,大量相關創業項目與產品快速湧現。僅過去半年,就出現了一批新交易平台、交易介面、市場部署工具與流動性提供商。

湧入這一領域的參與者包括全新初創公司、轉型切入永續賽道的專案,以及全球頂級金融科技巨頭,它們紛紛將永續交易整合到現有產品中。

所有參與者都在瞄準同一個機遇:永續合約有望成為全球金融市場的主流交易工具。

永續合約的市場機會

放眼傳統金融市場,期權是全球規模最大、交易最活躍的市場之一,覆蓋貨幣、股票、指數、大宗商品、ETF 等各類資產。期權功能強大,可支持基於時間、波動率、價格區間等多種邏輯的交易策略。

但聚焦散戶行為會發現,大量交易集中在一類特定期權:短期、槓桿、方向型敞口。最典型的例子就是 0DTE 期權(當日到期期權),交易者以低成本博取日內行情波動。

這類交易是期權市場增長最快的細分領域。2025 年,標普 500(SPX)0DTE 期權日均成交量達 230 萬張,同比增長 51%,占 SPX 期權總成交量的 59%。

順應這一需求,市場推出了多款每日到期的指數產品,包括 CBTX、MBTX 比特幣 ETF 指數期權,以及 Cboe Magnificent 10 等權重指數期權。

也就是說,儘管期權擁有結構化對沖、波動率交易、凸性交易等複雜用途,但龐大且持續增長的散戶資金,其實只想要短期、帶槓桿的方向敞口。而這正是永續合約最擅長滿足的需求。

兩者的取捨非常清晰:期權擅長固定風險、凸性收益,仍是波動率交易的默認工具,交易者最大虧損僅為權利金;而永續合約則可能導致整個保證金被清算。

但對絕大多數散戶真正想要的方向型槓桿而言,永續合約擁有多項結構性優勢:

全天候交易:新一代永續市場 7×24 小時運行,無休市、無間斷。對全球加密原生用戶來說,不間斷交易是基本預期。

無行權價、無到期日、無需展期:單一連續倉位,交易者無需選擇參數、管理到期日,也不必每日 / 每週重建頭寸。持倉可短至幾秒,長至數月,理論上可以永久持有。

風險結構更簡單:永續合約只需關注價格、保證金與強平線。而期權即便方向判斷正確,也可能因時間耗損、隱含波動率變動或路徑依賴而虧損。永續合約剝離了這些複雜性,純粹表達方向判斷。

持續敞口的資金效率更高:短期期權需全額支付權利金並反覆展期;永續合約只需繳納保證金,對日內至數日的方向持倉而言資金效率更高。

期權並不會消失。作為金融市場的長期組成部分,它在固定風險、複雜收益結構等場景仍將佔據主導地位。但對於追求短期、方向型槓桿的龐大且持續增長的資金而言,永續合約已經拿下了數萬億美元交易量與數十億美元收入。

這引出一個關鍵問題:當永續合約從小眾工具走向主流基礎金融產品時,價值將在產業鏈的哪一層沉澱?

在傳統市場,最具價值的公司往往建立在交易平台基礎設施之上,而非交易平台本身。例如,零售券商 Robinhood 的市值就高於其底層交易平台 Nasdaq。

這一模式在加密領域是否成立,Hyperliquid、Lighter、Ostium 等平台能否在交易平台層面積累足夠強的網路效應,仍是行業最值得關注的開放性問題之一。

無論如何,開發者生態正在快速擴張,重點集中在幾個方向:

· 垂直分發層:面向特定人群的前端界面,不只展示行情,還整合敘事、策略、遊戲化與社交元素。

· 市場創建與運營者(如 HIP-3 部署者):在 Hyperliquid 運營熱門市場,相當於擁有一個微型交易平台,卻無需搭建複雜底層。

· 專業化做市:專注長尾市場、事件驅動訂單簿與跨平台頭寸管理的做市商。

· 永續專屬數據基礎設施:圍繞持倉、資金費率、清算、交易者信號、槓桿敞口、用戶留存等維度,社區化儀表板、區塊瀏覽器、熱力圖與分析工具正在形成。更成熟、高質量的實時數據將提升整個生態的透明度與效率。

這些都是永續合約從加密原生圈層走向全球金融主舞台所必經的成長陣痛。隨著生態成熟,問題已不再是「永續合約能否規模化」,而是誰能圍繞它構建出最有價值的應用與基礎設施。

猜你喜歡

從賭場工具到全球定價機器:紐交所掌門人眼中的 Hyperliquid

一文拆解「股神Serenity」投資方法論

Sharplink CEO:以太坊的未來正在上演

早報 | 韓國投資證券與 OKX 擬共同收購 Coinone 40% 股份;Polymarket 否認全面推行 KYC;Grayscale 推遲美股 IPO 計劃

Bit Digital CEO:為什麼我買入了更多的 ETH

從 Bitget 的 Reality 看股票代幣化的十年三浪:一場未完成的金融探索

《胡潤百富》對話孫宇晨:Web3 變革週期下的價值流通新範式

是黑客和監管毀了 DeFi 嗎?

Chris Lee:從幣圈 OG 到重倉存儲三巨頭,AI 牛市回調預測、Web4 與年輕一代的機會

早報 | Coinbase 與渣打銀行合作擴展多幣種法幣通道;Sharplink 與 Forward 將納入羅素指數;摩根大通將來或許會發行穩定幣

Hash Global 創始人:為何我也選擇清倉所有的 ETH?

代幣化美股雙雄爭霸:Ondo 與 xStocks,誰在定義鏈上納斯達克?

何一登榜:來都來了

監管套利時代落幕,加密交易所牌照含金量大比拼

一位以太坊開發者的六大控訴

全球支付的真相,被 Airwallex 捅破了

萬字拆解鏈上金庫:八大賽道,誰在崛起誰在衰敗?