Multicoin:我們為什麼看好穩定幣成為FinTech 4.0?

原文標題:Specialized Stablecoin Fintechs

原文作者:Spencer Applebaum、Eli Qian,Multicoin Capital

原文編譯:深潮 Techflow

在過去的二十年裡,金融科技(fintech)改變了人們獲取金融產品的方式,但卻並未真正改變資金流動的方式。

創新主要集中在更簡潔的界面、更流暢的使用者體驗以及更高效的分發渠道上,而核心的金融基礎設施卻基本保持不變。

在這段時間的大部分時期,金融科技的技術棧更多是被轉售,而非重建。

總體而言,金融科技的發展可以分為四個階段:

金融科技 1.0:數位化分發(2000-2010)

最早的一波金融科技浪潮讓金融服務變得更易獲取,但並未顯著提高效率。像 PayPal、E*TRADE 和 Mint 這樣的公司通過將傳統系統(如幾十年前建立的 ACH、SWIFT 和卡網路)與互聯網界面相結合,實現了對現有金融產品的數位化包裝。

在這一階段,資金結算速度緩慢,合規流程依賴人工操作,支付處理受制於嚴格的時間表。儘管這一時期將金融服務帶到了線上,但並未從根本上改變資金的流動方式。變化的僅僅是誰能夠使用這些金融產品,而非這些產品的實際運作方式。

金融科技 2.0:新型銀行時代(2010-2020)

下一階段的突破來自於智慧手機的普及和社交化分發。Chime 面向小時工提供提前領取工資服務;SoFi 專注於為有上升潛力的畢業生提供學生貸款再融資;Revolut 和 Nubank 則通過用戶友好的界面,服務全球範圍內的低金融服務覆蓋人群。

儘管每家公司都針對特定受眾講述了更具吸引力的故事,但它們本質上銷售的都是相同的產品:運行在舊有支付網路上的支票帳戶和借記卡。它們依然依賴於贊助銀行、卡網路以及 ACH 系統,與其前輩並無不同。

這些公司之所以能夠成功,不是因為它們建立了新的支付網路,而是因為它們更好地觸及了客戶。品牌、用戶引導和客戶獲取成為它們的競爭優勢。在這一階段,金融科技公司成為了依附於銀行的精通分發的企業。

金融科技 3.0:嵌入式金融(2020-2024)

大約從 2020 年開始,嵌入式金融迅速崛起。API(應用程式介面)的普及使幾乎任何軟體公司都能提供金融產品。Marqeta 通過 API 讓公司可以發行卡片;Synapse、Unit 和 Treasury Prime 提供銀行即服務(Banking-as-a-Service,BaaS)。很快,幾乎每一個應用程式都可以提供支付、卡片或貸款服務。

然而,在這些抽象層的背後,本質上並沒有發生根本性的變化。BaaS 服務商依然依賴於早期時代的贊助銀行、合規框架以及支付網路。抽象層從銀行轉移到了 API,但經濟利益和控制權仍然回到了傳統的系統中。

金融科技的商品化

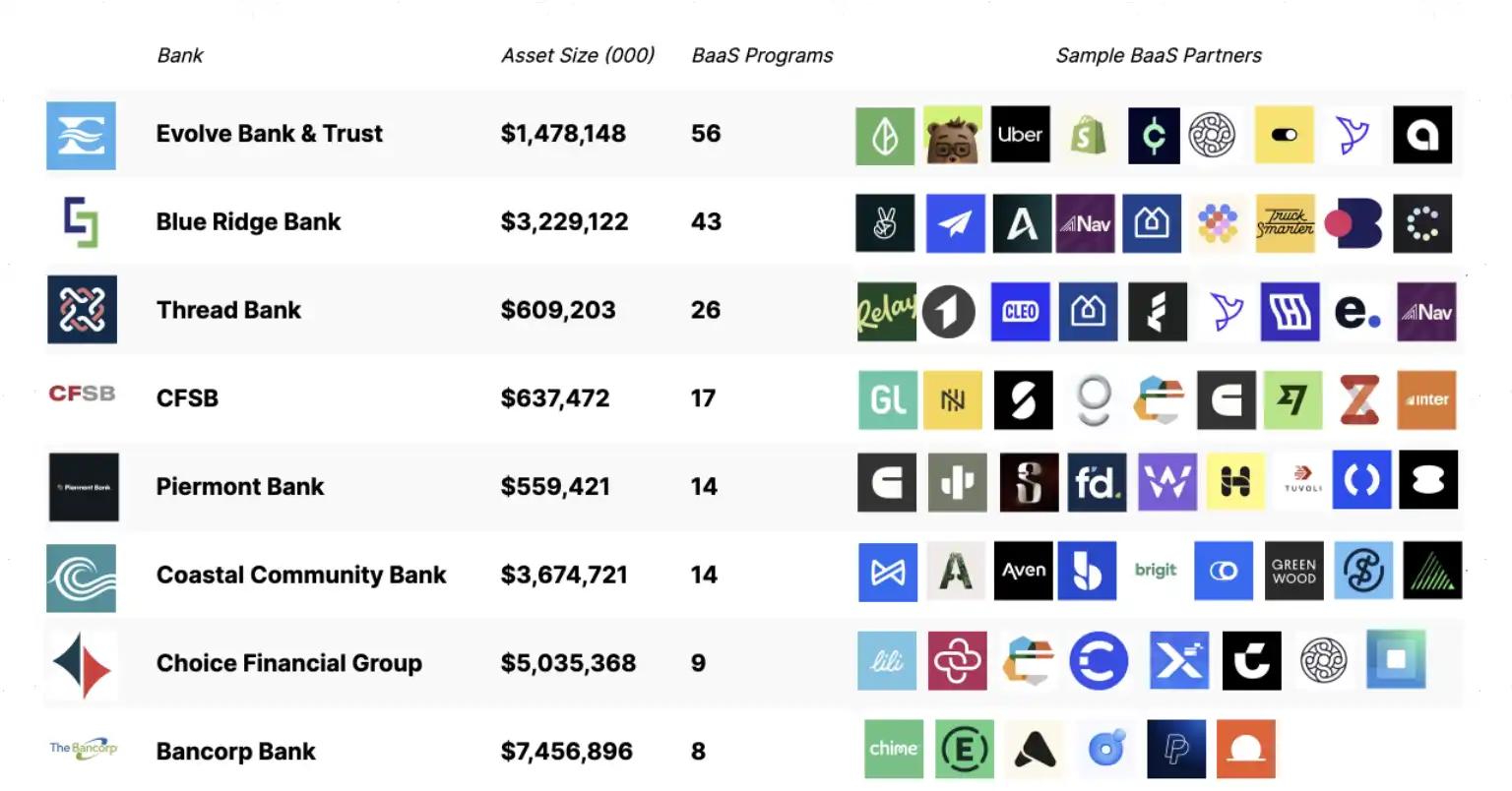

到 2020 年代初,這種模式的缺陷逐漸顯現。幾乎所有主要的新型銀行都依賴於同一小部分贊助銀行和 BaaS 服務商。

來源:Embedded

由於各公司通過效果行銷展開激烈競爭,客戶獲取成本飆升,利潤空間被壓縮,欺詐和合規成本激增,而基礎設施幾乎變得難以區分。競爭演變成了一場行銷軍備競賽。許多金融科技公司試圖通過卡片顏色、註冊獎勵和返現賺頭來實現差異化。

與此同時,風險和價值的掌控集中在銀行層面。像摩根大通(JPMorgan Chase)和美國銀行(Bank of America)這樣的大型機構,由美國貨幣監理署(OCC)監管,保留了核心特權:接受存款、發放貸款以及訪問聯邦支付網路(如 ACH 和 Fedwire)。而像 Chime、Revolut 和 Affirm 這樣的金融科技公司則缺乏這些特權,必須依賴持牌銀行來提供這些服務。銀行通過利息差和平台費用獲利;金融科技公司則依靠交易手續費(interchange)盈利。

随着金融科技项目的激增,监管机构对其背后的赞助银行进行了越来越严格的审查。监管命令和提高的监督期望迫使银行在合规、风险管理和第三方项目的监督上投入大量资源。例如,Cross River Bank 与联邦存款保险公司(FDIC)签订了合规命令;Green Dot Bank 受到美国联邦储备系统(Federal Reserve)的执法行动;而联邦储备系统对 Evolve 银行发布了停止令。

银行对此的回应是收紧了客戶入駐流程,限制支持的项目数量,並放緩了产品迭代速度。曾經支持創新的環境,如今需要更大的規模才能證明合規成本的合理性。金融科技行業的增長變得更加緩慢、昂貴,並且更傾向於推出面向廣泛用戶的通用產品,而非專注於特定需求的產品。

從我們的角度來看,過去 20 年創新停留在技術棧頂層的主要原因有以下三點:

1. 資金流動基礎設施被壟斷且封閉:Visa、Mastercard 和美聯儲的 ACH 網路幾乎沒有留下競爭空間。

2. 創業公司需要大量資本才能推出以金融為核心的產品:開發一個受監管的銀行應用需要數百萬美元的資金,用於合規、欺詐防範、資金管理等。

3. 法規限制了直接參與:只有持牌機構才能托管資金或通過核心支付網路進行資金流動。

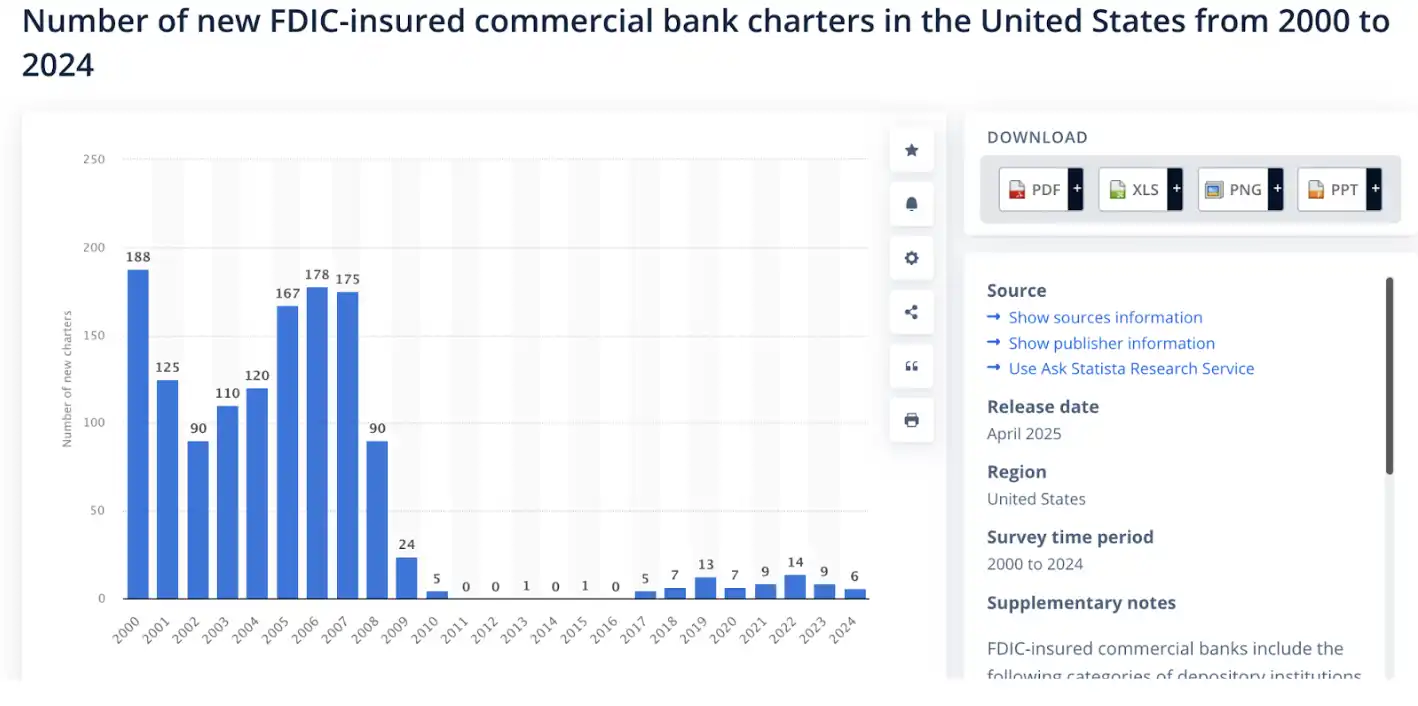

來源:Statista

在上述限制條件下,與其直接挑戰現有的支付網路,不如專注於構建產品更為明智。結果是,大多數金融科技公司最終只是成為銀行 API 的精美封裝。儘管過去二十年間金融科技領域湧現了諸多創新,但行業內卻鮮有真正全新的金融原語(financial primitives)誕生。長期以來,幾乎沒有實際可行的替代方案。

而加密行業則走上了截然相反的道路。開發者們首先專注於構建金融原語。從自動化做市商(AMM)、綁定曲線(bonding curves)、永續合約(perpetual contracts)、流動性保險庫(liquidity vaults)到鏈上信貸,所有這些都是從底層架構開始逐步發展起來的。歷史上首次,金融邏輯本身變得可編程。

金融科技 4.0:穩定幣與無需許可的金融

儘管前三個金融科技時代實現了許多創新,但底層的資金流動架構幾乎沒有變化。無論金融產品是通過傳統銀行、新型銀行還是嵌入式 API 提供,資金仍然在由中介控制的封閉許可網路上流動。

穩定幣改變了這一模式。它不再是將軟體構建在銀行之上,而是直接取代了銀行的核心功能。開發者可以直接與開放、可程式化的網路互動。支付在鏈上完成結算,托管、借貸和合規從傳統的合約關係轉變為通過軟體完成。

銀行即服務(BaaS)雖然降低了摩擦,但並未改變經濟模型。金融科技公司仍需向贊助銀行支付合規費用,向卡網路支付結算費用,並向中介支付接入費用。基礎設施依然昂貴且受限。

而穩定幣則完全消除了租賃接入的需求。開發者無需調用銀行 API,而是直接與開放網路互動。結算直接在鏈上完成,費用流向協議而非中介。我們認為,這一轉變極大地降低了成本門檻——從通過銀行開發需要數百萬美元,或通過 BaaS 需要數十萬美元,到通過無需許可的鏈上智慧合約僅需數千美元。

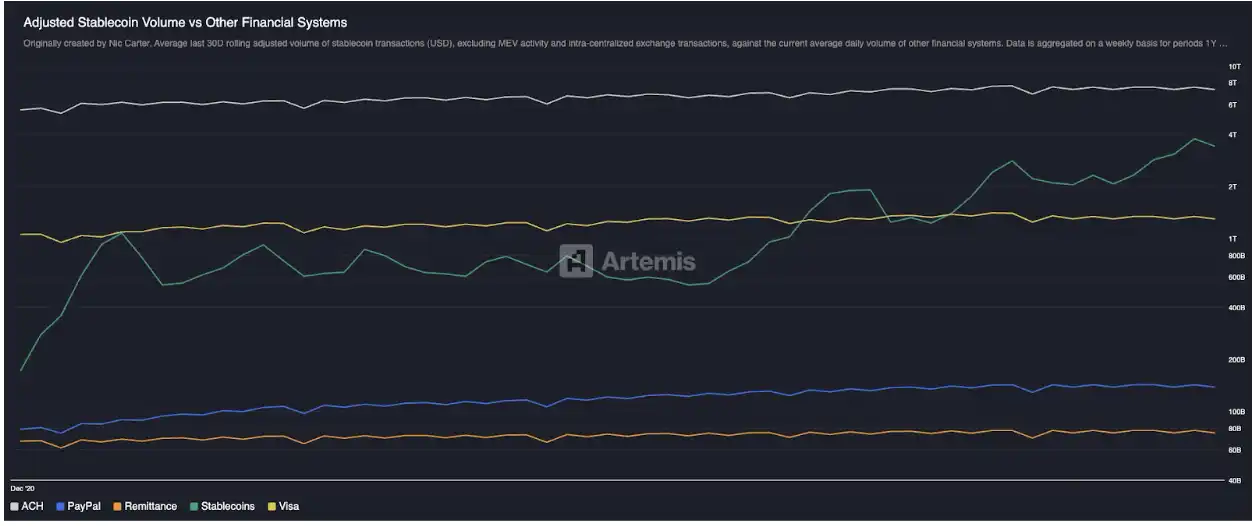

這一轉變已在大規模應用中顯現。穩定幣的市值從接近零增長到不到十年內的約 3000 億美元,即使排除交易平台之間的轉帳和最大可提取價值(MEV),其處理的實際經濟交易量也已超過了傳統支付網路,如 PayPal 和 Visa。首次出現了非銀行、非卡片的支付網路能夠真正實現全球規模化運營的局面。

來源:Artemis

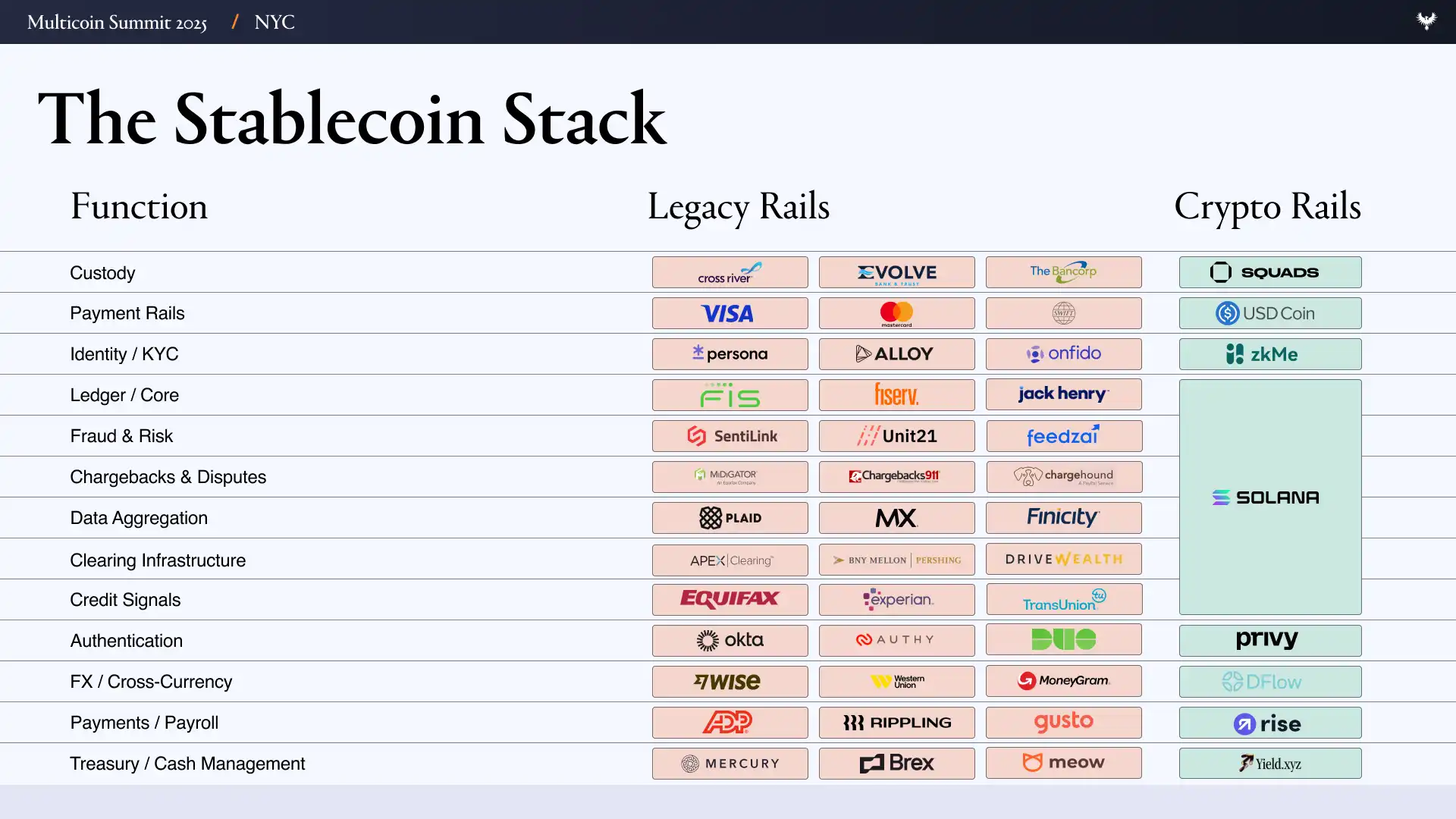

要理解這種轉變在實際中的重要性,我們需要先了解當前金融科技的構建方式。典型的金融科技公司依賴於龐大的供應商技術棧,包括以下層級:

· 使用者介面/使用者體驗(UI/UX)

· 銀行和托管層:Evolve、Cross River、Synapse、Treasury Prime

· 支付網路:ACH、Wire、SWIFT、Visa、Mastercard

· 身份與合規:Ally、Persona、Sardine

· 詐騙防控:SentiLink、Socure、Feedzai

· 承銷/信貸基礎設施:Plaid、Argyle、Pinwheel

· 風險與資金管理基礎設施:Alloy、Unit21

· 資本市場:Prime Trust、DriveWealth

· 數據聚合:Plaid、MX

· 合規/報告:FinCEN、OFAC 檢查

在這個技術棧上啟動一個金融科技公司意味著需要管理數十個合作方的合同、審計、激勵機制以及可能的故障模式。每一層都會增加成本和延遲,許多團隊花費的時間幾乎都在協調基礎設施,而不是專注於產品的開發。

而基於穩定幣的系統則大幅簡化了這種複雜性。過去需要由多個供應商完成的功能,現在可以通過少量鏈上原語(on-chain primitives)來實現。

在一個以穩定幣和無需許可的金融為核心的世界中,以下變化正在發生:

· 銀行和託管:被 Altitude 等去中心化解決方案取代。

· 支付網路:由穩定幣替代。

· 身份與合規:仍然需要,但我們認為這可以在鏈上實現,並通過 zkMe 等技術保持機密性和安全性。

· 承銷和信貸基礎設施:徹底革新並移至鏈上。

· 資本市場公司:當所有資產都被代幣化時,這類公司將變得無關緊要。

· 資料彙總:由鏈上資料和選擇性透明性(例如通過全同態加密 FHE)替代。

· 合規和 OFAC 檢查:在錢包層面處理(例如,如果 Alice 的錢包在制裁名單上,她將無法與協議交互)。

金融科技 4.0 的真正不同之處在於,金融的底層架構終於開始發生變革。與其開發一個需要在後台悄悄向銀行尋求許可的應用程式,現在人們直接用穩定幣和開放式支付網路取代銀行的核心功能。開發者不再是租客,而是成為了「土地」的真正主人。

專注於穩定幣的金融科技的機遇

這一轉變的第一層影響是顯而易見的:金融科技公司的數量將大幅增加。當托管、貸款和資金轉移變得幾乎免費且即時時,創辦一家金融科技公司將變得像推出一款 SaaS 產品一樣簡單。在一個以穩定幣為核心的世界裡,不再需要與贊助銀行進行複雜的整合,也不再有卡片發行中介、耗時多天的清算流程或冗余的 KYC(了解你的客戶)審核來拖慢進度。

我們相信,創建一個以金融為核心的金融科技產品的固定成本會從數百萬美元驟降到數千美元。當基礎設施、客戶獲取成本(CAC)和合規壁壘消失後,初創企業將能夠通過我們稱之為「專注於穩定幣的金融科技」的模式,盈利地服務於更小、更具體的社會群體。

這種趨勢在歷史上有清晰的先例。上一代金融科技公司起初通過服務特定客戶群體嶄露頭角:SoFi 專注於學生貸款再融資,Chime 提供提前發薪服務,Greenlight 針對青少年推出借記卡,Brex 則服務於無法獲得傳統商業信貸的創業者。但這種專注化模式並未成為一種持久的運營模式。由於交易手續費收入受限、合規成本攀升,以及對贊助銀行的依賴,迫使這些公司不得不超出其原本的細分領域進行擴張。為了生存,團隊被迫橫向擴展,增加用戶並不需要的產品,只是為了讓基礎設施規模化以維持可行性。

而如今,由於加密支付網路和無需許可的金融 API 大幅降低了啟動成本,新一波的穩定幣新型銀行(neobanks)將應運而生,每家都將瞄準特定的使用者群體,就像金融科技早期的創新者一樣。憑藉顯著降低的運營成本,這些新型銀行可以專注於更狹窄、更專業化的市場並持續保持專注,例如符合伊斯蘭教法的金融服務(Sharia-compliant finance)、加密貨幣愛好者的生活方式,或者專為運動員獨特的收入和消費模式設計的服務。

更重要的影響是,專業化還能顯著優化單位經濟效益。客戶獲取成本(CAC)下降,交叉銷售更加容易,每位客戶的生命周期價值(LTV)隨之增長。專注的金融科技公司可以將產品和營銷精確地對準能夠高效轉化的利基群體,並通過服務特定的使用者群體獲得更多的口碑傳播。這些企業在運營上花費更少,卻比上一代金融科技公司更容易從每個客戶身上獲取更多收益。

當任何人都可以在幾周內推出一家金融科技公司時,問題將從「誰能接觸到客戶?」轉變為「誰真正理解客戶?」

探索專注型金融科技的設計空間

最具吸引力的機會往往出現在傳統支付網路失靈的地方。

以成人內容創作者和表演者為例,他們每年創造數十億美元的收入,卻經常因聲譽風險或退款風險而被銀行和卡片支付處理機構「封殺」。他們的收入支付可能被延遲數天,甚至因「合規審查」而被扣留,並且通常需要通過高風險支付網關(如 Epoch、CCBill 等)支付 10%-20% 的手續費。我們認為,基於穩定幣的支付可以提供即時、不可逆的結算,支持可編程的合規性,允許表演者自行托管收入,自動將收入分配到稅務帳戶或儲蓄帳戶,並在全球範圍內接收付款,而無需依賴高風險的中介。

再來看職業運動員,尤其是高爾夫和網球等個人項目的運動員,他們面臨獨特的現金流和風險動態。他們的收入集中在短暫的職業生涯中,且通常需要分給經紀人、教練及團隊成員。他們需要在多個州和國家繳稅,且受傷可能完全中斷收入來源。一家基於穩定幣的金融科技公司可以幫助他們將未來收入代幣化,使用多簽名錢包支付團隊工資,並根據不同地區的稅務要求自動扣稅。

奢侈品和手錶經銷商是另一類傳統金融基礎設施服務不善的市場。這些企業經常跨境轉移高價值庫存,通常通過電匯或高風險支付處理器完成六位數的交易,同時還需等待數天的結算時間。他們的流動資金往往被鎖定在保險箱或展示櫃中的庫存中,而不是銀行帳戶裡,這使得短期融資既昂貴又難以獲得。我們認為,一家基於穩定幣的金融科技公司可以直接解決這些問題:為大額交易提供即時結算、以代幣化庫存作為抵押的信用額度,以及內置智能合約的可編程托管服務。

當你審視足夠多的這些案例時,會發現同樣的限制一再出現:傳統銀行並未為那些擁有全球化、不規則或非傳統現金流的用戶提供服務。但這些群體可以通過穩定幣支付網絡成為盈利的市場。以下是一些我們認為有吸引力的專注型穩定幣金融科技的理論案例示例:

· 職業運動員:收入集中在短暫的職業生涯中;經常需要旅行和遷移;可能需要在多個司法轄區報稅;需要支付教練、經紀人、訓練師等薪資;可能希望對沖受傷風險。

· 成人表演者和創作者:被銀行和卡片支付處理機構排除在外;受眾遍佈全球。

· 獨角獸公司員工:現金緊缺,淨資產集中於無法流動的股權;在行權期權時可能面臨高昂的稅收。

· 鏈上開發者:淨資產集中在波動性極高的代幣中;面臨法幣提現和稅務問題。

· 數位遊牧者:無需護照的銀行服務,自動外匯兌換;根據位置自動化稅務處理;經常旅行和搬遷。

· 囚犯:家人或朋友通過傳統渠道為其存款既困難又昂貴;資金往往無法及時到達。

· 符合伊斯蘭教法的金融服務:避免利息交易。

· Z 世代:輕信用銀行服務;通過遊戲化方式進行投資;帶有社交功能的金融服務。

· 跨境中小企業(SMEs):外匯費用高昂;結算緩慢;流動資金被凍結。

· 加密貨幣愛好者(Degens):通過信用卡帳單支付參與高風險的投機性交易。

· 國際援助:援助資金流動緩慢,受中介限制且透明度低;因手續費、腐敗和資源分配不當導致資金流失嚴重。

· Tandas / 輪流儲蓄俱樂部:為全球化家庭提供跨境儲蓄服務;集中儲蓄以獲得收益;可在鏈上建立收入歷史用於信用評估。

· 奢侈品經銷商(例如手錶經銷商):流動資金被鎖定在庫存中;需要短期貸款;進行大量高價值的跨境交易;經常通過 WhatsApp 和 Telegram 等聊天應用完成交易。

總結

在過去的二十年裡,金融科技的創新大多集中在分發層面,而非基礎設施。公司在品牌營銷、用戶引導和付費獲客上展開競爭,但資金本身仍然通過相同的封閉支付網絡流動。這雖然擴大了金融服務的覆蓋範圍,但也導致了同質化、成本上升以及難以摆脫的微薄利潤。

穩定幣有望徹底改變金融產品的經濟模型。通過將託管、結算、信貸和合規等功能轉變為開放、可編程的軟體,它顯著降低了啟動和運營金融科技公司的固定成本。過去需要依賴贊助銀行、卡片網絡和龐大供應商技術棧才能實現的功能,現在可以直接在鏈上構建,所需的運營成本大幅減少。

當基礎設施變得更便宜時,專注化便成為可能。金融科技公司不再需要數百萬用戶才能實現盈利。相反,它們可以專注於那些一刀切產品難以滿足需求的小眾、明確的社群。例如運動員、成人創作者、K-pop 粉絲或奢侈手錶經銷商等群體,這些群體本身已經存在共同的文化背景、信任基礎和行為模式,使得產品能夠更自然地通過口碑傳播,而非依賴付費營銷。

同樣重要的是,這些社群通常擁有相似的現金流模式、風險和財務決策。這種一致性使得產品的設計可以圍繞人們實際的收入、支出和資金管理方式,而非抽象的用戶畫像進行優化。口碑傳播的效果不僅來自於用戶之間的相互認識,更因為產品真正契合了該群體的運作方式。

如果這一願景成為現實,這種經濟轉變將意義深遠。隨著分發變得更加貼合社區,客戶獲取成本(CAC)將下降;而隨著中介環節的減少,利潤率將得到提升。那些曾經看似過小或缺乏經濟效益的市場,將轉變為持久且盈利的商業模式。

在這樣的世界裡,金融科技的優勢不再依賴於簡單的規模化擴張和高額的營銷支出,而是轉向對用戶背景的深刻理解。下一代金融科技的成功,不在於試圖服務所有人,而在於能基於資金實際流動的方式,為特定群體提供極致的服務。

猜你喜歡

買折價 ETH,Bitmine 和 SharpLink 怎麼選?

要不要買CRCL

沃什:通脹近四周降溫,AI正重塑經濟,前瞻指引失去必要性

最隱秘的 AI 贏家

從 OUSD 看 Stripe 的野心與穩定幣的未來

從 Pump.fun 到 Collector Crypt:Solana 的收入王座換人了?

但斌最新演講:不要錯失一個偉大的時代

Robinhood 發鏈,不想再做別人鏈上的租客

字節前員工自述:我是如何從兩塊拼多多硬碟開始,靠希捷狂賺六倍實現財務自由的?

MiCA 洗牌開始,幣安暫別歐盟

從幣圈到股圈,Gate 如何把“買賣股票”重做一遍?

Visa、萬事達聯合 140 家巨頭推出新的穩定幣,對市場格局衝擊或仍有限

Circle CEO 回應 OUSD 的挑戰:穩定幣是贏者通吃的生意,我們不會放慢腳步

加息保 STRC、賣幣保信用,Strategy 這次選的是最貴的兩條路

早報|三星宣布 2655 萬億韓元投資計畫,重點布局半導體與 AI 計算力數據中心;Vitalik 發文詳解混淆協議(iO)主線背後的整個技術樹

AI 時代,比特幣還剩什麼呢?

NeoSoul 宣布計畫接入 OKX Agentic Wallet,推動 AI 智能體參與鏈上經濟