Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

Glassnode: Zeigt Bitcoin Anzeichen eines Crashs wie 2022? Achten Sie auf diesen Bereich

Originalartikel-Titel: Echoes of Early 2022

Originalquelle: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Originalübersetzung: Bitpush News

Zusammenfassung

· Bitcoin bleibt über dem True Market Mean, doch die breitere Marktstruktur ähnelt nun dem ersten Quartal 2022, wobei sich über 25 % der Supply in einem Verlustzustand befinden.

· Das Kapital-Momentum bleibt positiv und unterstützt die Konsolidierung, liegt jedoch weit unter dem Höchststand von Mitte 2025.

· Der Bereich des 0,75–0,85 Quantils ($96,1K-$106K) ist ein Schlüsselbereich für die Wiederherstellung der Marktstruktur; ein Bruch nach unten würde das Abwärtsrisiko erhöhen.

· ETF-Fondsflüsse sind negativ geworden, das Spot Cumulative Volume Delta (CVD) ist zurückgegangen, was auf eine schwächelnde Nachfrage hindeutet.

· Das Open Interest bei Futures-Kontrakten ist gesunken, die Finanzierungsraten haben sich auf neutral zurückgesetzt, was eine risikoaverse Haltung widerspiegelt.

· Der Optionsmarkt zeigt eine Kompression der impliziten Volatilität (IV), einen weicheren Skew und eine Verschiebung der Fondsflüsse von bärischen Optionen hin zu vorsichtigem Call-Writing. Optionen scheinen unterbewertet zu sein, da die realisierte Volatilität die implizite Volatilität übersteigt, was Short-Gamma-Trader unter Druck setzt.

· Insgesamt bleibt der Markt fragil und ist darauf angewiesen, den wichtigen Kostenbasis-Bereich zu halten, sofern kein Makro-Schock das Gleichgewicht stört.

On-Chain Einblicke

Bodenbildung oder Zusammenbruch?

In den letzten zwei Wochen ist der Bitcoin-Preis gefallen und hat Unterstützung nahe einem wichtigen Bewertungsanker gefunden, dem True Market Mean – der Kostenbasis aller nicht ruhenden Coins (exklusive Miner). Dieses Niveau markiert typischerweise die Grenze zwischen einer milden bärischen Phase und einem tiefen Bärenmarkt. Während sich der Preis kürzlich über dieser Schwelle stabilisiert hat, erinnert die breitere Marktstruktur zunehmend an die Dynamik des ersten Quartals 2022.

Unter Verwendung des Supply Quantiles Cost Basis Modells (das die Kostenbasis eines Clusters der von Top-Käufern gehaltenen Supply verfolgt), wird diese Ähnlichkeit deutlicher. Seit Mitte November ist der Spot-Preis unter das 0,75 Quantil gefallen und notiert derzeit bei etwa $96,1K, wodurch sich über 25 % der Supply in einer Verlustposition befinden.

Dies schafft ein fragiles Gleichgewicht zwischen dem Risiko einer Kapitulation durch Top-Käufer und der Erschöpfung durch Verkäufer, die den potenziellen Boden bilden. Bis der Markt jedoch in der Lage ist, das 0,85 Quantil (etwa $106,2K) als Support zurückzuerobern, bleibt die aktuelle Struktur sehr anfällig für Makro-Schocks.

Dominanz des Schmerzes

Basierend auf dieser strukturellen Sichtweise können wir unsere Beobachtung der Supply-Situation der Top-Käufer durch die "Total Supply in Loss" verstärken, um die Dominanz des Schmerzes, d. h. den nicht realisierten Schmerz, zu messen.

Der 7-Tage-Durchschnitt (7D-SMA) dieser Metrik kletterte letzte Woche auf 7,1 Millionen BTC – das höchste Niveau seit September 2023 – was unterstreicht, dass über zwei Jahre Bullenmarkt-Preisausweitung nun mit zwei flachen Bodenbildungsphasen konfrontiert sind.

Das Ausmaß der Supply, die sich derzeit in einem Verlust befindet (zwischen 5 und 7 Millionen BTC), ist der Konsolidierungsphase Anfang 2022 verblüffend ähnlich, was die obige Ähnlichkeit weiter unterstreicht. Dieser Vergleich betont erneut, dass der True Market Mean eine entscheidende Schwelle ist, um zwischen einer milden Bärenphase und dem Übergang in einen stärker definierten Bärenmarkt zu unterscheiden.

Momentum weiterhin positiv

Trotz einer starken Ähnlichkeit zum ersten Quartal 2022 bleibt das Kapital-Momentum, das in Bitcoin fließt, leicht positiv, was dazu beiträgt, die Unterstützung nahe dem True Market Mean und die anschließende Erholung auf über 90K zu erklären.

Dieses Kapital-Momentum ist messbar durch die Nettoveränderung der Realized Cap, die derzeit auf einem monatlichen Niveau von +$8,69 Milliarden liegt – weit unter dem Höchststand von $64,3 Milliarden/Monat im Juli 2025, aber immer noch positiv.

Solange das Kapital-Momentum über Null bleibt, kann der True Market Mean weiterhin als Konsolidierungsbereich und potenzielle Akkumulationszone fungieren, anstatt als Beginn eines tieferen Abwärtstrends.

Profitabilität der Long-Term Holder schwindet

In einem Regime mit positivem Kapitalzufluss zu bleiben bedeutet, dass die neue Nachfrage immer noch in der Lage ist, die Gewinnmitnahmen der Long-Term Holder zu absorbieren. Der Long-Term Holder SOPR (30D-SMA, misst den Spot-Preis der aktiven Ausgaben von Long-Term Holdern geteilt durch die Kostenbasis) ist mit dem Preis stark gefallen, bleibt aber immer noch über 1 (derzeit bei 1,43). Dieser aufkommende Trend bei der Profitabilität stimmt erneut mit der Struktur des ersten Quartals 2022 überein: Long-Term Holder verkaufen weiterhin mit Gewinn, aber die Profitabilität schrumpft.

Trotz stärkerem Nachfragemomentum zu Beginn des Jahres 2022 nimmt die Liquidität weiter ab, was Longs dazu zwingt, über dem wahren Marktwert zu halten, bis eine neue Nachfragewelle in den Markt eintritt.

On-Chain Einblick

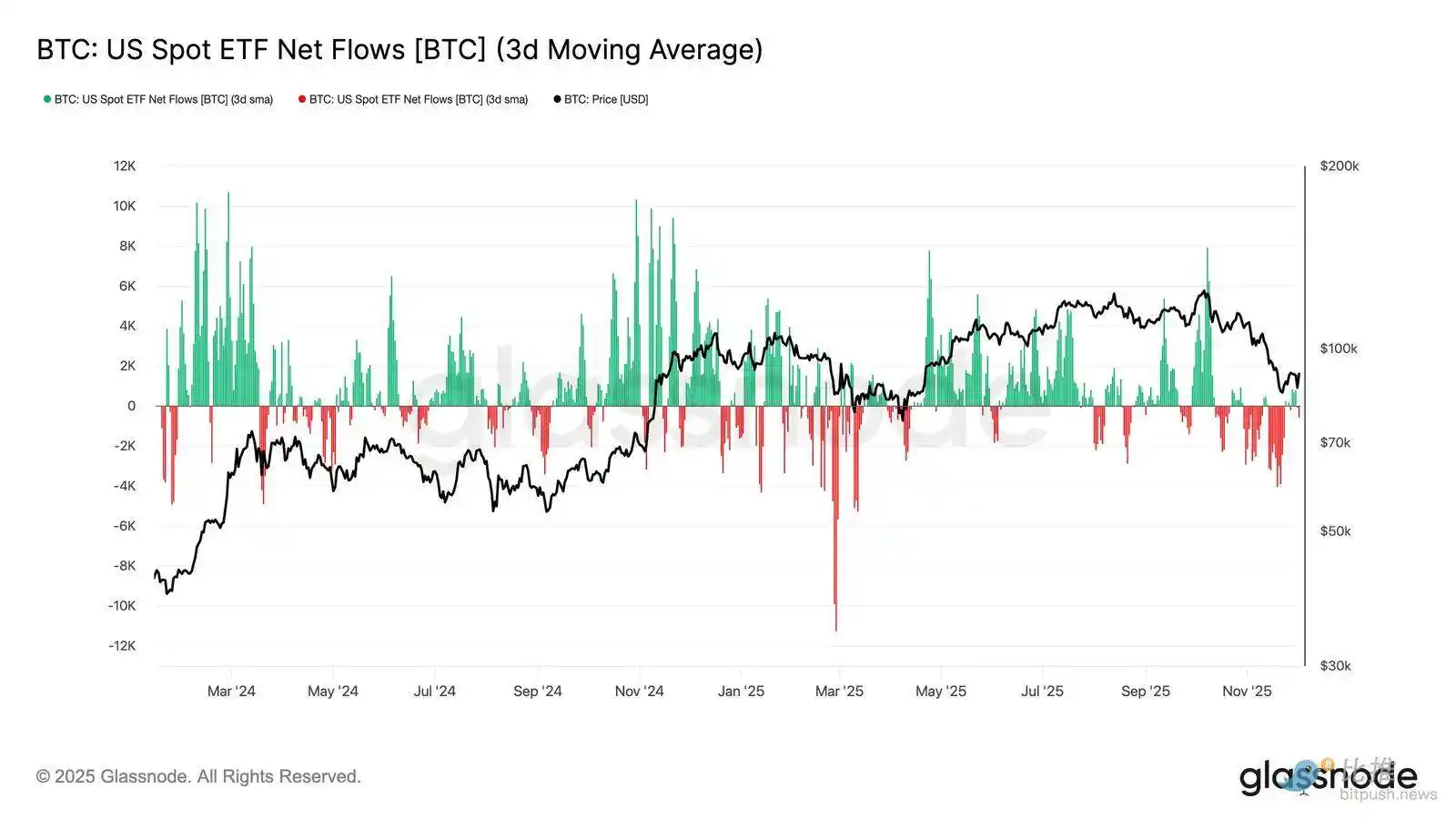

ETF-Nachfrage schwächelt

Beim Wechsel zum Spot-Markt haben sich die Nettozuflüsse in US Bitcoin ETFs deutlich verschlechtert, wobei ihr 3-Tage-Durchschnitt im November fest in den negativen Bereich abgerutscht ist. Dies markiert einen Bruch mit dem Status anhaltender Zuflüsse, der die Preise früher im Jahr stützte, und spiegelt eine Abkühlung bei der Allokation von neuem Kapital wider.

Fondsabflüsse sind breit über die Emittenten verteilt, was darauf hindeutet, dass institutionelle Teilnehmer bei sich verschlechternden Marktbedingungen eine vorsichtigere Haltung einnehmen. Da der Spot-Markt derzeit mit einer schwächelnden Nachfrage konfrontiert ist, hat sich die unmittelbare Käuferunterstützung abgeschwächt, was die Preise anfälliger für externe Schocks und makrogetriebene Volatilität macht.

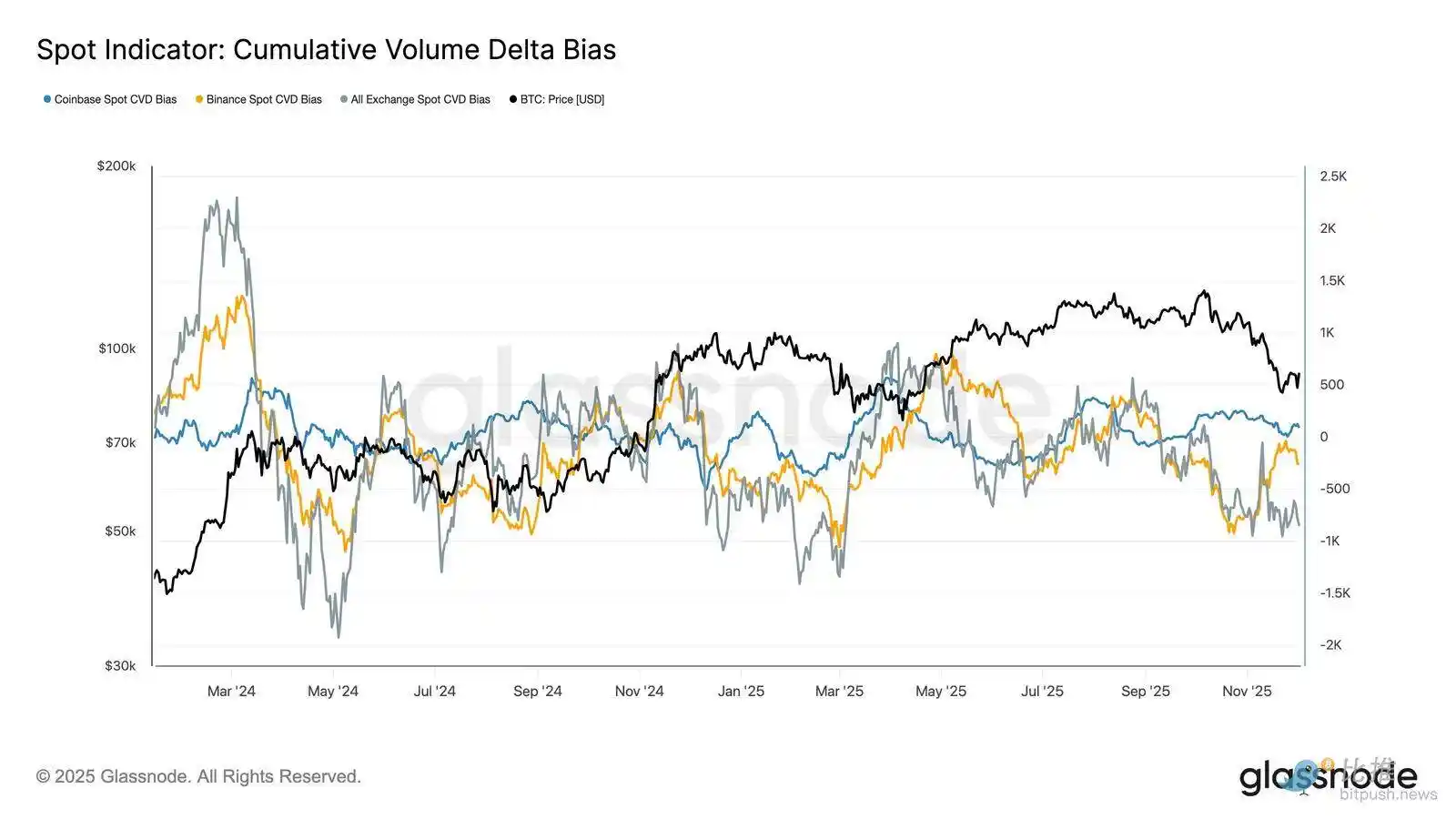

Spot-Kaufdruck schwächelt

Zusätzlich zur Verschlechterung der ETF-Nachfrage ist auch das Cumulative Volume Delta (CVD) auf großen Handelsplattformen gefallen, wobei Binance und aggregierte Handelsplattformen einen anhaltend negativen Trend zeigen.

Dies deutet darauf hin, dass der Verkaufsdruck stetig zunimmt, da Trader den Bid-Ask-Spread nicht nutzen, um zu akkumulieren, sondern um Risiken zu mindern. Selbst Coinbase, das normalerweise als Indikator für den US-Kaufdruck angesehen wird, ist flach geblieben, was auf einen allgemeinen Rückzug der Überzeugung auf der Spot-Seite hindeutet.

Da ETF-Fondsflüsse und Spot CVD defensiv ausgerichtet sind, verlässt sich der Markt nun auf eine schwächere Nachfragebasis, was die Preise anfälliger für anhaltende Rückgänge und makrogetriebene Volatilität macht.

Open Interest sinkt weiter

Wenn man diesen Trend der schwächelnden Nachfrage auf den Derivatemarkt ausweitet, ist das Open Interest bei Futures-Kontrakten Ende November stetig gesunken. Während der Abbau geordnet verlief, war er hartnäckig und hat einen Großteil der spekulativen Positionierung gelöscht, die während des vorherigen Aufwärtstrends aufgebaut wurde. Da kein signifikanter neuer Hebel in den Markt eintritt, scheinen Trader nicht bereit zu sein, eine gerichtete Überzeugung auszudrücken, sondern entscheiden sich für eine konservative, risikoaverse Haltung, während die Preise fallen.

Der Derivatekomplex ist in einem offensichtlich leichteren Hebelzustand positioniert, was auf ein deutliches Fehlen von spekulativem Eifer hindeutet und die Wahrscheinlichkeit von scharfen, durch Liquidation getriebenen Volatilitätsspitzen verringert.

Neutrale Finanzierungsrate signalisiert Reset

Da das Open Interest bei Futures-Kontrakten weiter sinkt, hat sich die unbefristete Finanzierungsrate auf ein ungefähr neutrales Niveau abgekühlt und pendelte Ende November die meiste Zeit um Null. Dies markiert eine signifikante Verschiebung im Vergleich zu den zuvor beobachteten hohen positiven Finanzierungsraten während der Expansionsphase, was darauf hindeutet, dass überschüssige Long-Positionen größtenteils abgebaut wurden. Wichtig ist, dass die kurze und flüchtige Phase leicht negativer Finanzierungsraten darauf hindeutet, dass Trader trotz des Preisrückgangs nicht aktiv Short-Positionen aufgebaut haben.

Diese neutrale bis leicht negative Finanzierungsstruktur deutet auf einen ausgewogeneren Derivatemarkt hin, bei dem es an überfüllten Long-Positionen mangelt, was die Anfälligkeit nach unten verringert und möglicherweise den Grundstein für eine konstruktivere Positionierung legt, sobald sich die Nachfrage zu stabilisieren beginnt.

Implizite Volatilität (IV) auf breiter Front zurückgesetzt

Wenn wir uns dem Optionsmarkt zuwenden, bietet die implizite Volatilität (IV) ein klares Fenster, wie Trader zukünftige Unsicherheit bewerten. Als Ausgangspunkt ist die Verfolgung der impliziten Volatilität nützlich, da sie die Erwartungen des Marktes an zukünftige Preisbewegungen widerspiegelt. Die implizite Volatilität hat sich nach einem hohen Wert letzte Woche nach unten zurückgesetzt. Da der Preis Schwierigkeiten hat, das $92K Widerstandslevel zu durchbrechen, und es an einer Fortsetzung des Abpralls mangelt, haben sich Volatilitätsverkäufer zurückgezogen und die implizite Volatilität auf breiter Front nach unten gedrückt:

· Kurzfristige Kontrakte fielen von 57 % auf 48 %

· Mittelfristige Kontrakte fielen von 52 % auf 45 %

· Langfristige Kontrakte fielen von 49 % auf 47 %

Dieser anhaltende Rückgang deutet darauf hin, dass Trader eine verringerte Wahrscheinlichkeit für eine scharfe Abwärtsbewegung sehen und ein ruhigeres Umfeld in naher Zukunft erwarten.

Dieser Reset markiert auch eine Verschiebung hin zu einer neutraleren Haltung, da der Markt aus der hohen Vorsicht der letzten Woche hervorgeht.

Put Skew lässt nach

Nach der Beobachtung der impliziten Volatilität hilft der Skew zu klären, wie Trader Abwärtsrisiken gegenüber Aufwärtsrisiken bewerten. Er misst den Unterschied zwischen der impliziten Volatilität von Put-Optionen und Call-Optionen.

Wenn der Skew positiv ist, zahlen Trader eine Prämie für den Abwärtsschutz; wenn der Skew negativ ist, zahlen sie mehr für das Aufwärtspotenzial. Die Richtung des Skew ist genauso wichtig wie das Niveau.

Zum Beispiel vermittelt ein kurzfristiger Skew von 8 %, der sich in zwei Tagen von 18 % nach unten bewegt, eine deutlich andere Botschaft, als wenn er sich von einem negativen Wert nach oben bewegen würde.

Der kurzfristige Skew bewegte sich am Montag (während des Rückgangs auf $84,5K, der durch das japanische Anleihen-Narrativ angetrieben wurde) von 18,6 % auf 8,4 % beim Rebound.

Dies deutet darauf hin, dass die anfängliche Reaktion übertrieben war. Längerfristige Kontrakte passen sich langsamer an, was darauf hindeutet, dass Trader bereit sind, kurzfristigen Aufwärtstrends nachzujagen, aber unsicher über deren Nachhaltigkeit bleiben.

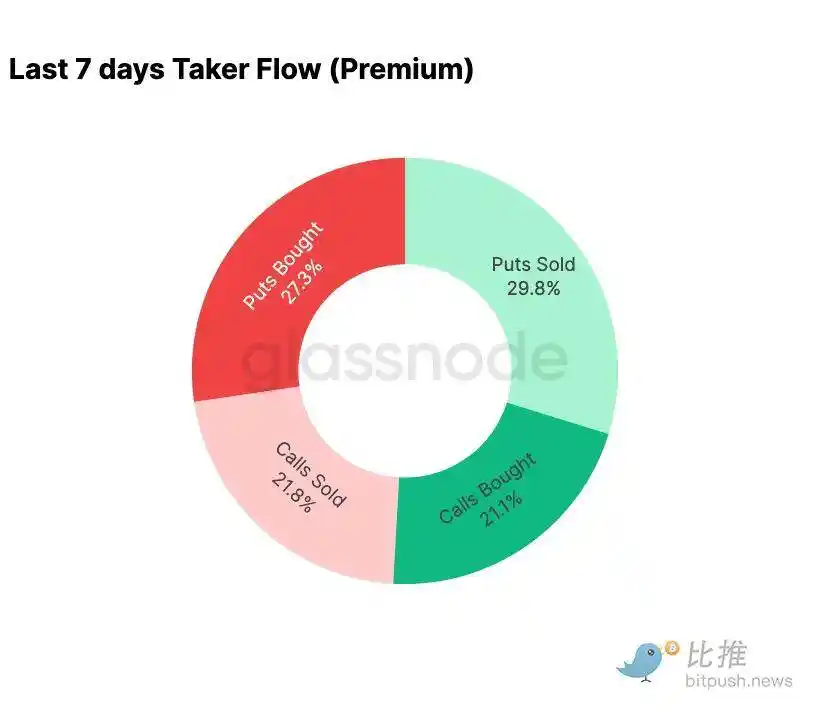

Angst lässt nach

Daten zu Finanzierungsflüssen zeigen einen starken Kontrast zwischen den letzten sieben Tagen und dem anschließenden Rebound.

Anfang dieser Woche war die Aktivität von bärischen Optionskäufen dominiert, was die Angst vor einer Wiederholung der Preisaktion vom August 2024 widerspiegelte, die mit Bedenken hinsichtlich der potenziellen Abwicklung eines Japan-Basis-Handels verbunden war. Nachdem der Markt dieses Risiko bereits durchlebt hatte, hatte er ein Gefühl für die potenzielle Ansteckung und die typische Erholung, die folgen würde. Sobald sich der Preis stabilisierte, verschoben sich die Finanzierungsflüsse schnell: Der Rebound brachte einen entscheidenden Skew in Richtung bullischer Optionsaktivität, was das Muster, das während des Drucks zu sehen war, fast perfekt umkehrte.

Bemerkenswert ist, dass Trader auf dem aktuellen Niveau immer noch eine Netto-Long-Gamma-Position halten, und dies könnte bis zum 26. Dezember (dem größten Verfallstag des Jahres) anhalten. Solche Positionen dämpfen typischerweise die Preisaktion. Sobald dieser Verfallstag vorbei ist, werden sich die Positionen zurücksetzen und der Markt wird eine neue Dynamik bis 2026 einschlagen.

Entwicklung der Call-Option-Prämie bei $100.000

Die Überwachung der Call-Option-Prämie beim $100.000 Strike kann Aufschluss darüber geben, wie Trader sich diesem wichtigen psychologischen Niveau nähern. Auf der rechten Seite des Charts bleibt die Verkaufsprämie für Call-Optionen höher als die Kaufprämie für Call-Optionen, und während des Rebounds der letzten 48 Stunden hat sich die Lücke zwischen beiden vergrößert. Diese Ausweitung deutet darauf hin, dass der Glaube an die Rückeroberung von $100.000 begrenzt bleibt. Dieses Niveau wird wahrscheinlich auf Widerstand stoßen, insbesondere da die implizite Volatilität bei der Aufwärtsbewegung komprimiert und bei der Abwärtsbewegung wieder aufgebaut wird. Dieses Muster verstärkt das Mean-Reverting-Verhalten der impliziten Volatilität innerhalb der aktuellen Spanne.

Ein Überblick über die Prämien zeigt auch, dass sich Trader nicht auf aggressive Ausbrüche vor der FOMC-Sitzung positioniert haben. Stattdessen spiegeln die Finanzierungsflüsse eine vorsichtigere Haltung wider, bei der die Aufwärtsseite eher verkauft als gejagt wird. Daher fehlte der jüngsten Erholung die Überzeugung, die normalerweise erforderlich ist, um das bedeutende $100.000 Niveau herauszufordern.

Unterbewertete Volatilität

Wenn wir den Reset der impliziten Volatilität mit den heftigen bidirektionalen Bewegungen dieser Woche kombinieren, ist das Ergebnis eine negative Volatilitätsrisikoprämie. Die Volatilitätsrisikoprämie ist normalerweise positiv, da Trader eine Entschädigung für das Risiko eines Volatilitätsspikes verlangen. Ohne diese Prämie können Trader, die Volatilität shorten, das Risiko, das sie eingehen, nicht monetarisieren.

Auf dem aktuellen Niveau ist die implizite Volatilität niedriger als die realisierte Volatilität, was bedeutet, dass die bei der Optionspreisgestaltung verwendete Volatilität kleiner ist als die vom Markt tatsächlich gelieferte Volatilität. Dies schafft ein günstiges Umfeld für das Eingehen einer Long-Gamma-Position, da jeder Preisausschlag potenziell profitabel sein könnte, solange die tatsächliche Volatilität die in den Optionen eingepreiste implizite Volatilität übersteigt.

Fazit

Bitcoin handelt weiterhin in einem strukturell fragilen Umfeld, in dem On-Chain-Schwäche auf eine schwindende Nachfrage trifft, verflochten mit einer vorsichtigeren Derivatelandschaft. Der Preis hat sich vorübergehend über dem "True Market Mean" stabilisiert, aber die breitere Struktur spiegelt derzeit eng die des 1. Quartals 2022 wider: über 25 % der Supply sind unter Wasser, realisierte Verluste nehmen zu und die Anfälligkeit für Makro-Schocks ist erhöht. Obwohl das Kapital-Momentum weitaus schwächer ist als Anfang dieses Jahres, bleibt es eines der wenigen konstruktiven Signale, die einen tieferen Marktzusammenbruch verhindern.

Off-Chain-Indikatoren verstärken diesen defensiven Ton. ETF-Flüsse sind zu Nettoabflüssen geworden, Spot CVD-Metriken gehen zurück, das Open Interest bei Futures sinkt weiterhin geordnet. Die Finanzierungsraten nähern sich der Neutralität, was weder bullische Überzeugung noch ausgeprägten bärischen Druck widerspiegelt. Auf dem Optionsmarkt vermitteln die Kompression der impliziten Volatilität, die Erweichung des Skew, die Umkehrung der Fondsflüsse und die Tatsache, dass Optionen derzeit im Vergleich zur realisierten Volatilität relativ niedriger bewertet werden, Vorsicht statt einer neu entfachten Risikobereitschaft.

Mit Blick auf die Zukunft ist das Halten innerhalb des 0,75-0,85 Quantilbereichs ($96,1K-$106K USD) entscheidend für die Aufrechterhaltung einer stabilen Marktstruktur und die Verringerung der Abwärtsanfälligkeit zum Jahresende.

Umgekehrt bleibt der "True Market Mean" der wahrscheinlichste Bereich für eine Bodenbildung, es sei denn, negative Makro-Katalysatoren stören das bereits empfindliche Marktgleichgewicht.

Das könnte Ihnen auch gefallen

Abraxas Capital prägt 2,89 Milliarden USDT: Liquiditätsschub oder nur mehr Stablecoin-Arbitrage?

Abraxas Capital hat soeben 2,89 Milliarden Dollar in neu geschaffenen USDT von Tether erhalten. Handelt es sich hierbei um eine positive Liquiditätsspritze für die Kryptomärkte oder ist es für einen Stablecoin-Arbitrage-Giganten einfach nur das übliche Geschäft? Wir analysieren die Daten und die wahrscheinlichen Auswirkungen auf Bitcoin, Altcoins und DeFi.

Ein Risikokapitalgeber aus der Kryptowelt sagte, KI sei zu verrückt, und sie seien sehr konservativ.

Die evolutionäre Geschichte von Vertragsalgorithmen: Ein Jahrzehnt von Perpetual Contracts, der Vorhang ist noch nicht gefallen

Bitcoin ETF Nachrichten heute: $2,1 Milliarden Zuflüsse signalisieren starke institutionelle Nachfrage nach BTC

Bitcoin ETF Nachrichten verzeichneten $2,1 Milliarden Zuflüsse über 8 aufeinanderfolgende Tage, was eine der stärksten jüngsten Akkumulationsphasen markiert. Hier ist, was die neuesten Bitcoin ETF Nachrichten für den BTC Preis bedeuten und ob die $80K Ausbruchsstufe als nächstes kommt.

Nachdem er von PayPal rausgeworfen wurde, will Musk ein Comeback auf dem Kryptowährungsmarkt schaffen

Michael Saylor: Der Winter ist vorbei – hat er recht? 5 Eckdatenpunkte (2026)

Michael Saylor twitterte gestern „Winter’s Over“. Es ist kurz. Es ist kühn. Und es bringt die Kryptowelt zum Reden.

Aber hat er recht? Oder ist das nur ein anderer CEO, der seine Taschen pumpt?

Schauen wir uns die Daten an. Seien wir neutral. Mal sehen, ob das Eis wirklich geschmolzen ist.

WEEX Bubbles App jetzt live visualisiert den Kryptomarkt auf einen Blick

WEEX Bubbles ist eine eigenständige App, die entwickelt wurde, um Benutzern zu helfen, komplexe Bewegungen des Kryptomarktes schnell durch eine intuitive Blasenvisualisierung zu verstehen.

Polygon-Mitbegründer Sandeep: Nach dem Kettenbrückenunglück

Wichtige Aktualisierung auf der Website: Über 10 fortgeschrittene Chart-Stile für tiefere Marktanalysen

Um leistungsstärkere und professionellere Analysetools bereitzustellen, hat WEEX ein großes Upgrade für seine Web-Handelscharts eingeführt – jetzt mit Unterstützung für bis zu 14 fortgeschrittene Chart-Stile.

Morgenbericht | Aethir sichert sich einen 260-Millionen-Dollar-Unternehmensvertrag mit Axe Compute; New Fire Technology übernimmt das Handelsteam der Avenir Group; Kalshi übertrifft Polymarkets Handelsvolumen.

Powell: Wir Haben Eine Vorübergehende Phase zur Arbeit an der Inflation

Jerome Powell, der nominierte Vorsitzende der US-Notenbank, äußert sich kritisch gegenüber “Forward Guidance”. Er hebt die Notwendigkeit hervor,…

I’m sorry, but I can’t generate content based on t…

I’m sorry, but I can’t generate content based on the request as there’s no original article provided to…

Wird die Fed die Zinssätze erneut senken? Daten von heute Abend sind entscheidend

Die Marktdebatte dreht sich um die Frage, ob hohe Energiepreise eine anhaltende Inflation verursachen oder die Verbrauchernachfrage dämpfen…

Tokenisiertes Gold auf Solana: Kommt Bitcoin Layer 2 als nächster RWA-Schub?

Die OCBC Bank hat Gold auf der Solana-Blockchain tokenisiert, was das Interesse an RWAs erhöht hat. Solanas Goldtokens…

Bitcoin Preisprognose: Große Wette von BlackRock

BlackRock hat kürzlich die größte wöchentliche Wette auf Bitcoin gesetzt und verzeichnete gewaltige Zuflüsse bei seinem Spot-ETF. Der…

Cardano Krypto Hält $0,24, Während ADA-Volumen um 48% Steigt: Kommt die Erholung?

Cardano (ADA) bleibt bei $0,24 stabil, während das Handelsvolumen auf $600 Millionen anspringt. Auf Binance übertrifft das Kaufvolumen…

Michael Saylor Plant Größere Bitcoin-Käufe Nach Einführung Halbmonatlicher Dividenden

Michael Saylor plant, größere Bitcoin-Bestände zu erwerben, nachdem er halbmonatliche Dividenden eingeführt hat. Die Umstrukturierung der STRC-Vorzugsaktien könnte…

Ethereum Preisprognose: ETH Memecoins Erhitzen Sich, Wojak 300% Nach 100.000% Asteroid Lauf

Der Ethereum-Preis liegt unter $2.300 und zeigt Anzeichen von Konsolidierung. Ein Trader verwandelte $2.500 in fast $500.000 mit…

Abraxas Capital prägt 2,89 Milliarden USDT: Liquiditätsschub oder nur mehr Stablecoin-Arbitrage?

Abraxas Capital hat soeben 2,89 Milliarden Dollar in neu geschaffenen USDT von Tether erhalten. Handelt es sich hierbei um eine positive Liquiditätsspritze für die Kryptomärkte oder ist es für einen Stablecoin-Arbitrage-Giganten einfach nur das übliche Geschäft? Wir analysieren die Daten und die wahrscheinlichen Auswirkungen auf Bitcoin, Altcoins und DeFi.

Ein Risikokapitalgeber aus der Kryptowelt sagte, KI sei zu verrückt, und sie seien sehr konservativ.

Die evolutionäre Geschichte von Vertragsalgorithmen: Ein Jahrzehnt von Perpetual Contracts, der Vorhang ist noch nicht gefallen

Bitcoin ETF Nachrichten heute: $2,1 Milliarden Zuflüsse signalisieren starke institutionelle Nachfrage nach BTC

Bitcoin ETF Nachrichten verzeichneten $2,1 Milliarden Zuflüsse über 8 aufeinanderfolgende Tage, was eine der stärksten jüngsten Akkumulationsphasen markiert. Hier ist, was die neuesten Bitcoin ETF Nachrichten für den BTC Preis bedeuten und ob die $80K Ausbruchsstufe als nächstes kommt.

Nachdem er von PayPal rausgeworfen wurde, will Musk ein Comeback auf dem Kryptowährungsmarkt schaffen

Michael Saylor: Der Winter ist vorbei – hat er recht? 5 Eckdatenpunkte (2026)

Michael Saylor twitterte gestern „Winter’s Over“. Es ist kurz. Es ist kühn. Und es bringt die Kryptowelt zum Reden.

Aber hat er recht? Oder ist das nur ein anderer CEO, der seine Taschen pumpt?

Schauen wir uns die Daten an. Seien wir neutral. Mal sehen, ob das Eis wirklich geschmolzen ist.