تحلیل آرتور هیز از بدهی، بازخرید و چاپ پول: چرخه نهایی نقدینگی دلار

عنوان اصلی: Hallelujah

نویسنده اصلی: آرتور هیز، همبنیانگذار BitMEX

ترجمه: Bitpush News

مقدمه: انگیزه سیاسی و اجتنابناپذیری بدهی

ستایش بر ساتوشی، وجود زمان و قانون سود مرکب، مستقل از هویت فردی.

حتی برای دولتها، تنها دو راه برای تأمین هزینهها وجود دارد: استفاده از پسانداز (مالیات) یا انتشار بدهی. برای یک دولت، پسانداز معادل مالیات است. به خوبی میدانیم که مالیات در میان مردم محبوب نیست، اما خرج کردن محبوب است. بنابراین، هنگام ارائه رفاه به عوام و خواص، سیاستمداران انتشار بدهی را ترجیح میدهند. سیاستمداران همیشه تمایل دارند از آینده قرض بگیرند تا انتخاب مجدد فعلی خود را تضمین کنند، زیرا وقتی موعد پرداخت بدهی فرا میرسد، احتمالاً آنها دیگر در قدرت نیستند.

اگر به دلیل مکانیسمهای انگیزشی مقامات، همه دولتها «برنامهریزی شدهاند» که برای ارائه رفاه، انتشار بدهی را به افزایش مالیات ترجیح دهند، سوال کلیدی بعدی این است: خریداران اوراق خزانه آمریکا چگونه این خریدها را تأمین مالی میکنند؟ آیا آنها از پسانداز/سرمایه خود استفاده میکنند یا از طریق استقراض تأمین مالی میکنند؟

پاسخ به این سوالات، بهویژه در پسزمینه «Pax Americana»، برای پیشبینی ما از ایجاد ارز دلار در آینده بسیار حیاتی است. اگر خریداران حاشیهای اوراق خزانه آمریکا خریدهای خود را از طریق استقراض تأمین مالی کنند، میتوانیم مشاهده کنیم که چه کسی به آنها وام میدهد. هنگامی که هویت این تأمینکنندگان بدهی را بشناسیم، میتوانیم تعیین کنیم که آیا آنها برای وام دادن پول از هیچ (ex nihilo) خلق میکنند یا از سرمایه خود برای وام دادن استفاده میکنند. اگر پس از پاسخ به همه سوالات، متوجه شویم که تأمینکنندگان اوراق خزانه در حین وام دادن پول خلق میکنند، میتوانیم نتایج زیر را بگیریم:

بدهی منتشر شده توسط دولت، عرضه پول را افزایش میدهد.

اگر این ادعا درست باشد، میتوانیم حد بالای اعتباری که تأمینکنندگان میتوانند صادر کنند را تخمین بزنیم (با فرض وجود محدودیت).

این سوالات مهم هستند زیرا استدلال من این است: اگر استقراض دولت طبق پیشبینی بانکهای Too Big to Fail (TBTF)، خزانهداری آمریکا و دفتر بودجه کنگره به رشد خود ادامه دهد، ترازنامه فدرال رزرو نیز گسترش خواهد یافت. اگر ترازنامه فدرال رزرو رشد کند، این یک موهبت برای نقدینگی دلار است که در نهایت قیمت Bitcoin و سایر ارز دیجیتال را بالا میبرد.

در ادامه، به این سوالات یکی یکی پاسخ خواهیم داد و این پازل منطقی را ارزیابی میکنیم.

زمان پرسش

آیا پرزیدنت ترامپ از کاهش مالیات برای تأمین مالی کسری بودجه استفاده خواهد کرد؟

خیر. او اخیراً سیاست کاهش مالیات سال ۲۰۱۷ را با جمهوریخواهان «اردوگاه قرمز» تمدید کرد.

آیا خزانهداری آمریکا برای پر کردن کسری فدرال استقراض میکند و در آینده نیز به این کار ادامه خواهد داد؟

بله.

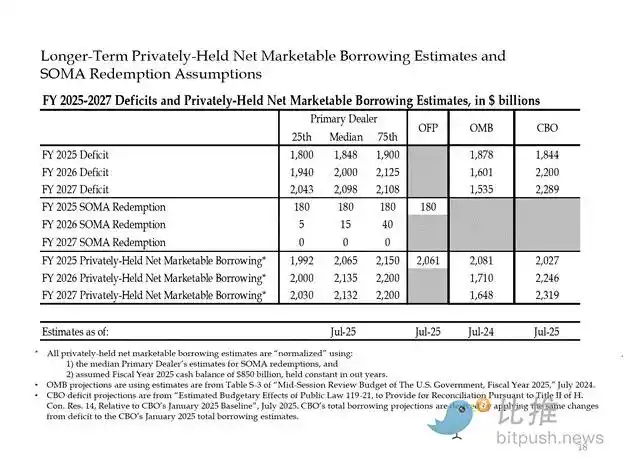

در ادامه برآوردهای بانکداران بزرگ و نهادهای دولتی آمریکا آمده است. همانطور که مشاهده میشود، آنها کسری حدود ۲ تریلیون دلاری را پیشبینی کرده و آن را از طریق ۲ تریلیون دلار استقراض تأمین مالی میکنند.

با توجه به اینکه پاسخ به هر دو سوال قبلی «بله» است، پس:

کسری فدرال سالانه = انتشار سالانه خزانهداری

در ادامه، خریداران اصلی اوراق خزانه و نحوه تأمین مالی خریدهایشان را تحلیل خواهیم کرد.

«زباله» بدهیخوار

بانکهای مرکزی خارجی

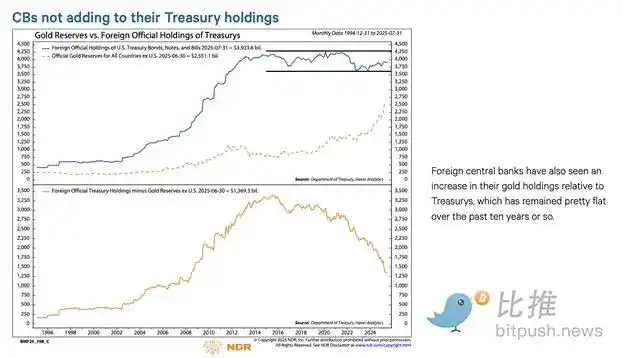

اگر «سرزمین آزادی» مایل به سرقت وجوه از روسیه (یک قدرت هستهای و بزرگترین صادرکننده کالا در جهان) باشد، پس هر دارنده خارجی اوراق خزانه آمریکا نمیتواند از امنیت خود مطمئن باشد. مدیران ذخایر بانکهای مرکزی خارجی، با آگاهی از خطر مصادره، ترجیح میدهند طلا بخرند تا اوراق خزانه آمریکا. بنابراین، از زمانی که روسیه در فوریه ۲۰۲۲ به اوکراین حمله کرد، قیمت طلا واقعاً سر به فلک کشیده است.

۲. بخش خصوصی آمریکا

طبق دادههای اداره آمار کار آمریکا، نرخ پسانداز شخصی در سال ۲۰۲۴ برابر با ۴.۶٪ است. در همان سال، کسری فدرال آمریکا ۶٪ از GDP را تشکیل میدهد. با توجه به اینکه کسری بزرگتر از نرخ پسانداز است، بخش خصوصی نمیتواند خریدار حاشیهای اوراق خزانه باشد.

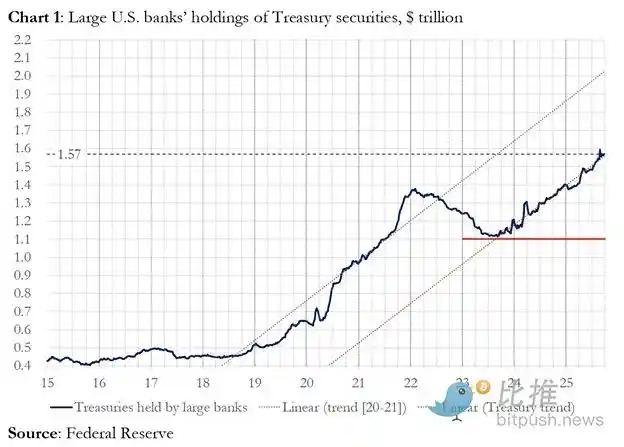

۳. بانکهای تجاری

آیا چهار بانک تجاری بزرگ مرکز ارز به شدت در حال خرید اوراق خزانه آمریکا هستند؟ پاسخ بله است.

در سال مالی ۲۰۲۵، چهار بانک مرکزی بزرگ حدود ۳۰۰ میلیارد دلار اوراق خزانه آمریکا خریداری کردند. در همان سال مالی، وزارت خزانهداری ۱.۹۹۲ تریلیون دلار اوراق خزانه آمریکا منتشر کرد. اگرچه این خریداران بدون شک خریداران قابل توجهی از اوراق خزانه هستند، اما آنها خریداران حاشیهای نهایی نیستند.

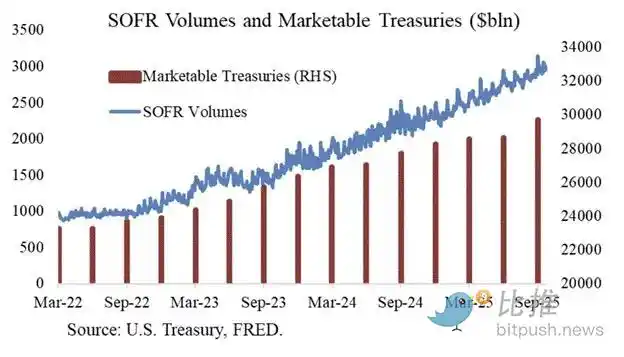

۴. صندوقهای پوشش ریسک ارزش نسبی (RV)

صندوقهای RV خریداران حاشیهای اوراق قرضه دولتی هستند، واقعیتی که در یک سند اخیر فدرال رزرو تأیید شده است.

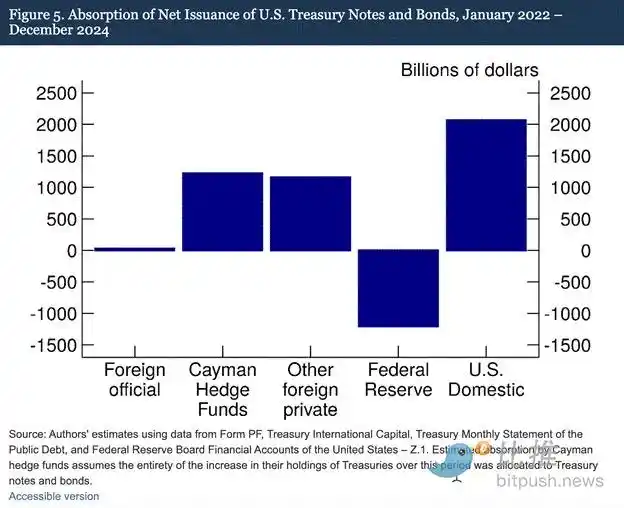

یافتههای ما نشان میدهد که صندوقهای پوشش ریسک جزایر کیمن به طور فزایندهای در حال تبدیل شدن به خریداران خارجی حاشیهای اوراق خزانه و اوراق قرضه آمریکا هستند. همانطور که در شکل ۵ نشان داده شده است، از ژانویه ۲۰۲۲ تا دسامبر ۲۰۲۴—دورهای که فدرال رزرو ترازنامه خود را با اجازه دادن به سررسید اوراق خزانه آمریکا برای خروج کاهش داد—صندوقهای پوشش ریسک جزایر کیمن ۱.۲ تریلیون دلار اوراق خزانه خالص خریداری کردند. با فرض اینکه این خریدها همگی اوراق خزانه و اوراق قرضه بوده باشد، آنها ۳۷٪ از انتشار خالص اوراق خزانه و اوراق قرضه را جذب کردند، که تقریباً معادل مجموع تمام خریدهای سایر سرمایهگذاران خارجی است.

مکانیسم معاملاتی صندوق RV:

· خرید اوراق خزانه اسپات

· فروش قراردادهای آتی اوراق خزانه مربوطه

تشکر ویژه از جوزف وانگ برای ارائه نمودار. حجم معاملات SOFR به عنوان یک معیار جایگزین برای مشارکت صندوق RV در بازار اوراق خزانه عمل میکند. همانطور که میبینید، رشد در انتشار بدهی با افزایش حجم معاملات SOFR مطابقت دارد. این نشان میدهد که صندوقهای RV خریداران حاشیهای اوراق خزانه هستند.

صندوقهای RV برای کسب یک اسپرد کوچک بین دو ابزار وارد این معامله میشوند. به دلیل اندازه ناچیز این اسپرد (اندازهگیری شده در واحد پایه؛ ۱ واحد پایه = ۰.۰۱٪)، تنها راه کسب درآمد، تأمین مالی خریدهای اوراق خزانه است.

این ما را به مهمترین بخش این مقاله میرساند: درک حرکت بعدی فدرال رزرو—صندوقهای RV چگونه خریدهای اوراق خزانه خود را تأمین مالی میکنند؟

بخش چهارم: بازار بازخرید، تسهیل کمی ضمنی و خلق دلار

صندوق RV خریدهای اوراق خزانه خود را از طریق یک توافق بازخرید (repo) تأمین مالی میکند. در یک تراکنش یکپارچه، صندوق RV از اوراق بهادار خزانه خریداری شده به عنوان وثیقه برای استقراض نقدی یکشبه استفاده میکند، سپس خزانه را با استفاده از این مبلغ استقراض شده به صورت نقدی تسویه میکند. اگر نقدینگی فراوان باشد، نرخ repo در سطحی پایینتر یا دقیقاً در سقف نرخ وجوه فدرال معامله خواهد شد. چرا؟

چگونه فدرال رزرو نرخهای کوتاهمدت را دستکاری میکند

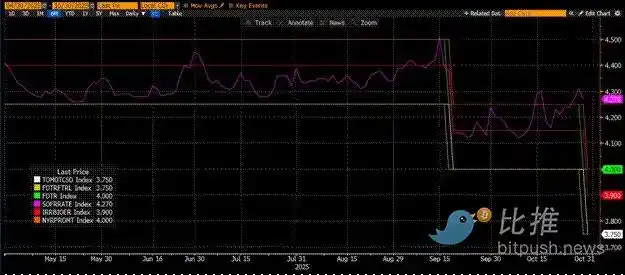

فدرال رزرو دو نرخ سیاستی دارد: نرخ وجوه فدرال بالا و نرخ وجوه فدرال پایین؛ که در حال حاضر به ترتیب ۴.۰۰٪ و ۳.۷۵٪ هستند. برای حفظ اجباری نرخ کوتاهمدت مؤثر (SOFR، یعنی نرخ تأمین مالی یکشبه تضمین شده) در این محدوده، فدرال رزرو ابزارهای زیر را مستقر میکند (مرتب شده بر اساس نرخ از پایین به بالا):

· تسهیلات بازخرید معکوس یکشبه (RRP): صندوقهای بازار پول (MMF) و بانکهای تجاری نقدینگی را یکشبه در اینجا سپردهگذاری میکنند و بهرهای که توسط فدرال رزرو پرداخت میشود را دریافت میکنند. نرخ تشویقی: نرخ وجوه فدرال پایین.

· بهره بر مانده ذخایر (IORB): بانکهای تجاری بر مانده ذخایر مازاد نگهداری شده در فدرال رزرو بهره دریافت میکنند. نرخ تشویقی: بین محدودههای بالا و پایین.

· تسهیلات بازخرید دائمی (SRF): به بانکهای تجاری و سایر موسسات مالی اجازه میدهد تا اوراق بهادار واجد شرایط (عمدتاً اوراق خزانه آمریکا) را وثیقه بگذارند و هنگام کمبود نقدینگی، از فدرال رزرو پول نقد دریافت کنند. در اصل، فدرال رزرو در ازای اوراق بهادار وثیقه، پول چاپ میکند. نرخ تشویقی: نرخ وجوه فدرال بالا.

رابطه بین این سه:

نرخ وجوه فدرال پایین = RRP < IORB < SRF = نرخ وجوه فدرال بالا

SOFR (نرخ تأمین مالی یکشبه تضمین شده) نرخ هدف فدرال رزرو است که نشاندهنده نرخ ترکیبی از تراکنشهای مختلف repo است. اگر قیمت تراکنش SOFR بالاتر از نرخ وجوه فدرال بالا معامله شود، نشاندهنده کمبود نقدینگی سیستمیک است که مشکلات قابل توجهی را ایجاد میکند. هنگامی که کمبود نقدینگی وجود داشته باشد، SOFR افزایش مییابد و سیستم مالی فیات با اهرم بالا دچار اختلال میشود. این به این دلیل است که اگر تأمینکنندگان نقدینگی حاشیهای نتوانند بدهیهای خود را نزدیک به نرخ وجوه فدرال قابل پیشبینی بازپرداخت کنند، متحمل ضررهای سنگین خواهند شد و ارائه نقدینگی به سیستم را متوقف خواهند کرد. هیچکس اوراق خزانه نخواهد خرید زیرا نمیتواند اهرم ارزان به دست آورد، که باعث میشود دولت آمریکا نتواند با هزینه مقرونبهصرفه تأمین مالی کند.

خروج تأمینکنندگان نقدینگی حاشیهای

چه چیزی باعث میشود قیمت تراکنش SOFR از حد بالا فراتر رود؟ ما باید به تأمینکنندگان نقدینگی حاشیهای در بازار repo نگاه کنیم: صندوقهای بازار پول (MMF) و بانکهای تجاری.

· خروج صندوق بازار پول (MMF): هدف MMF کسب بهره کوتاهمدت با حداقل ریسک اعتباری است. قبلاً، MMFها وجوه را از RRP برداشت میکردند و آنها را به بازار repo هدایت میکردند زیرا RRP < SOFR بود. با این حال، اکنون به دلیل بازده بسیار جذاب اوراق خزانه کوتاهمدت، MMFها در حال برداشت وجوه از RRP و وام دادن به دولت آمریکا هستند. مانده RRP به صفر کاهش یافته است و MMFها عملاً از عرضه نقدی بازار repo خارج شدهاند.

· محدودیتهای بانکهای تجاری: بانکها مایل به ارائه ذخایر به بازار repo هستند زیرا IORB < SOFR است. با این حال، توانایی بانکها برای ارائه نقدینگی به این بستگی دارد که آیا ذخایر آنها کافی است یا خیر. از زمانی که فدرال رزرو در اوایل سال ۲۰۲۲ شروع به انقباض کمی (QT) کرد، ذخایر بانکها تریلیونها دلار کاهش یافته است. هنگامی که ظرفیت ترازنامه کاهش مییابد، بانکها مجبور میشوند برای ارائه نقدینگی نرخهای بالاتری دریافت کنند.

از سال ۲۰۲۲، هر دو تأمینکننده نقدینگی حاشیهای، MMFها و بانکها، پول نقد کمتری برای عرضه به بازار repo دارند. در مقطعی، هیچکدام مایل یا قادر به ارائه نقدینگی با نرخ پایینتر یا برابر با حد بالای نرخ وجوه فدرال نیستند.

در همین حال، تقاضا برای نقدینگی در حال افزایش است. این به این دلیل است که هم پرزیدنت بایدن سابق و هم پرزیدنت ترامپ فعلی به ولخرجی ادامه میدهند و نیاز به انتشار بیشتر اوراق خزانه دارند. خریداران حاشیهای اوراق خزانه، صندوقهای RV، باید این خریدها را در بازار repo تأمین مالی کنند. اگر آنها نتوانند تأمین مالی روزانه را با نرخی پایینتر یا کمی پایینتر از حد بالای نرخ وجوه فدرال به دست آورند، خرید اوراق خزانه را متوقف خواهند کرد و دولت آمریکا نمیتواند با نرخهای مقرونبهصرفه تأمین مالی کند.

فعالسازی SRF و QE مخفیانه

به دلیل حادثهای مشابه در سال ۲۰۱۹، فدرال رزرو SRF (تسهیلات بازخرید دائمی) را ایجاد کرد. تا زمانی که وثیقه قابل قبول ارائه شود، فدرال رزرو میتواند نقدینگی نامحدود با نرخ SRF (یعنی حد بالای نرخ وجوه فدرال) ارائه دهد. بنابراین، صندوقهای RV میتوانند مطمئن باشند که هر چقدر هم نقدینگی کم باشد، همیشه میتوانند در بدترین حالت—حد بالای نرخ وجوه فدرال—تأمین مالی دریافت کنند.

اگر مانده SRF بالای صفر باشد، میدانیم که فدرال رزرو در حال نقد کردن چکهای سیاستمداران با پول تازه چاپ شده است.

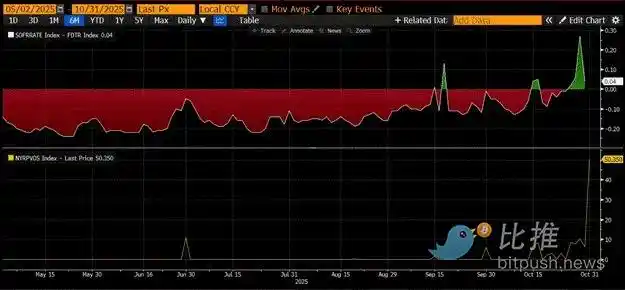

انتشار خزانهداری = افزایش عرضه دلار

پنل بالایی در نمودار بالا تفاوت (SOFR - سقف نرخ وجوه فدرال) را نشان میدهد. هنگامی که این تفاوت به صفر نزدیک میشود یا مثبت است، نقدینگی کم است. در این دورهها، SRF (پنل پایینی، به میلیارد دلار) به طور غیرقابلتوجهی استفاده میشود. استفاده از SRF میتواند به وامگیرندگان کمک کند تا از پرداخت نرخ SOFR بالاتر و کمتر دستکاری شده اجتناب کنند.

QE مخفیانه: فدرال رزرو دو راه برای اطمینان از وجود نقدینگی کافی در سیستم دارد: یکی ایجاد ذخایر بانکی از طریق خرید اوراق بهادار بانکی است که به عنوان تسهیل کمی (QE) شناخته میشود. دیگری وامدهی آزادانه به بازار repo از طریق SRF است.

QE اکنون یک «کلمه کثیف» است که معمولاً با چاپ پول و تورم مرتبط است. برای جلوگیری از متهم شدن به ایجاد تورم، فدرال رزرو تلاش خواهد کرد ادعا کند که سیاست آن QE نیست. این بدان معناست که SRF به کانال اصلی چاپ پول در سیستم مالی جهانی تبدیل خواهد شد، به جای ایجاد ذخایر بانکی بیشتر از طریق QE.

این فقط میتواند کمی زمان بخرد. با این حال، در نهایت، گسترش نمایی انتشار اوراق خزانه، استفاده مکرر از SRF را اجباری خواهد کرد. به یاد داشته باشید، وزیر خزانهداری بوفالو بیل بسنت نه تنها باید سالانه ۲ تریلیون دلار برای تأمین مالی دولت منتشر کند، بلکه باید تریلیونها بدهی سررسید شده را نیز بازپرداخت کند.

QE مخفیانه در شرف آغاز است. اگرچه زمان دقیق آن را نمیدانم، اما اگر شرایط فعلی بازار پول ادامه یابد، با کوهی از انتشار اوراق خزانه، مانده SRF به عنوان وامدهنده آخرین راه حل باید رشد کند. با رشد مانده SRF، عرضه جهانی دلار فیات نیز گسترش خواهد یافت. این پدیده بازار صعودی Bitcoin را دوباره شعلهور خواهد کرد.

بخش پنجم: رکود فعلی بازار و فرصتها

قبل از شروع QE مخفیانه، باید سرمایه را کنترل کنیم. انتظار داشته باشید که بازار همچنان بیثبات باشد، بهویژه تا زمانی که تعطیلی دولت آمریکا به پایان برسد.

در حال حاضر، خزانهداری از طریق حراج بدهی پول قرض میکند (نقدینگی دلار منفی)، اما این پول را خرج نکرده است (نقدینگی دلار مثبت). مانده حساب عمومی خزانهداری (TGA) حدود ۱۵۰ میلیارد دلار بالاتر از هدف ۸۵۰ میلیارد دلاری است و این نقدینگی اضافی تنها زمانی که دولت بازگشایی شود، به بازار تزریق خواهد شد. این اثر سیفون نقدینگی یکی از دلایل ضعف فعلی در بازار کریپتو است.

با توجه به سالگرد چرخه چهار ساله بالاترین قیمت تاریخی Bitcoin در سال ۲۰۲۱، بسیاری به اشتباه این دوره از ضعف و خستگی بازار را به عنوان اوج تفسیر کرده و داراییهای خود را میفروشند. البته، به شرطی که چند هفته پیش در rug pull میم کوین «کشته» نشده باشند.

اما این یک تصور غلط است. منطق عملیاتی بازار پول دلار آمریکا دروغ نمیگوید. این گوشه از بازار با اصطلاحات مبهم پوشانده شده است، اما هنگامی که این اصطلاحات را به «چاپ پول» یا «از بین بردن پول» ترجمه کنید، میتوانید به راحتی درک کنید که چگونه روند را درک کنید.

ممکن است شما نیز علاقهمند باشید

معمای ۱۷ ساله حل خواهد شد، ساتوشی ناکاموتو کیست؟

۵ دقیقه برای تبدیل هوش مصنوعی به مغز دوم شما

یونیسواپ در یک معضل نوآوری گرفتار شده است

کلید رقابت در بانکداری رمزارزی چیست؟

Untitled

معرفی کلیدهای اصلی میانگین افزایش قیمت توکن BNKR: قیمت توکن BNKR به بالاترین حد خود در تاریخ ۲۶…

جریان استیبلکوینها و اثرات سرایتی در بازار ارز خارجی

پس از دو سال، اولین دسته مجوزهای استیبلکوین هنگ کنگ سرانجام صادر شد: اچاسبیسی و استاندارد چارترد انتخاب شدند

شخصی که به TAO کمک کرد تا 90% افزایش یابد، اکنون به تنهایی قیمت را دوباره امروز به شدت کاهش داده است

راهنمای ۳ دقیقهای برای شرکت در عرضه اولیه سهام اسپیس ایکس در بیتگت

چگونه قبل از فصل آلت کوین ها در سال 2026، با USDT بیکار 15000 دلار درآمد کسب کنیم؟

آیا میخواهید بدانید که آیا فصل آلت کوینها در سال ۲۰۲۶ فرا میرسد؟ آخرین بهروزرسانی بازار را دریافت کنید و یاد بگیرید که چگونه استیبل کوینهای بیکار خود را که منتظر ورود هستند به پاداشهای اضافی تا سقف ۱۵۰۰۰ USDT تبدیل کنید.

۵ ارز دیجیتال برتر برای خرید در سه ماهه اول سال ۲۰۲۶: تحلیل عمیق ChatGPT

5 ارز دیجیتال برتر برای خرید در سه ماهه اول 2026 شامل BTC، ETH، SOL، TAO و ONDO را بررسی کنید. چشماندازهای قیمت، روایتهای کلیدی و کاتالیزورهای نهادی که حرکت بعدی بازار را شکل میدهند، ببینید.

آیا میتوانید در Joker Returns بدون حجم بالای معاملات برنده شوید؟ 5 اشتباه که بازیکنان جدید در فصل 2 WEEX Joker Returns مرتکب میشوند

آیا معاملهگران کوچک میتوانند بدون حجم زیاد در WEEX Joker Returns 2026 برنده شوند؟ بله—اگر از این 5 اشتباه پرهزینه اجتناب کنید. یاد بگیرید چگونه حداکثر استفاده را از کشیدن کارتها ببرید، از جوکرها بهخوبی استفاده کنید و سپردههای کوچک را به جوایز 15,000 USDT تبدیل کنید.

آیا فصل آلت کوینها در سال ۲۰۲۶ از راه خواهد رسید؟ ۵ نکته برای شناسایی فرصتهای ۱۰۰ برابری بعدی در حوزه ارزهای دیجیتال

آیا فصل آلت کوینها در سال ۲۰۲۶ فرا خواهد رسید؟ ۵ مرحله چرخش، سیگنالهای اولیه که معاملهگران هوشمند به آنها توجه میکنند و بخشهای کلیدی ارزهای دیجیتال که ممکن است فرصتهای ۱۰۰ برابری آلتکوین بعدی در آنها پدیدار شود را کشف کنید.

فصل آلتکوین 2026: 4 مرحله برای سود (قبل از اینکه جمعیت وارد شود)

فصل آلتکوین 2026 در حال شروع است — 4 مرحله کلیدی چرخش سرمایه (از ETH به PEPE) را کشف کنید و نحوه موقعیتگیری قبل از اوج را بیاموزید. یاد بگیرید کدام توکنها هر مرحله را رهبری خواهند کرد و از دست دادن رالی را اجتناب کنید.

بازار خرسی فرا رسیده است و صادرکنندگان ETF ارزهای دیجیتال نیز وارد عمل شدهاند.

ثروتمندترین مرد با رئیس سابق خود دچار مشاجره شد

پاداش کسب خودکار ۲۰۲۶: WEEX در مقابل Binance در مقابل Bybit در مقابل OKX در مقابل Kraken (فقط یک مورد هزینه اضافی پرداخت میکند)

درآمد خودکار ۲۰۲۶: بایننس؟ بای بیت؟ بدون پاداش اضافی. فقط WEEX نرخ بهره سالانه (APR) +0.5% + 300% برای معرفیکنندگان ارائه میدهد. مدت محدود. دقیقاً ببینید چقدر بیشتر میتوانید درآمد کسب کنید.

درآمد خودکار ۲۰۲۶: WEEX 0.5٪ اضافه + 300٪ پاداش سالانه ارائه میدهد - بیشتر از Binance و Bybit؟

بیشتر صرافیها قابلیت کسب درآمد خودکار (Auto Earn) را ارائه میدهند، اما فقط WEEX در سال ۲۰۲۶، ۰.۵٪ پاداش اضافی روی رشد موجودی + ۳۰۰٪ پاداش ارجاع سالانه (APR) اضافه میکند . در اینجا نحوه مقایسه WEEX با Binance، Bybit، OKX و Kraken آورده شده است - و اینکه چرا ممکن است با یک تغییر ساده، درآمد بیشتری کسب کنید.

معمای ۱۷ ساله حل خواهد شد، ساتوشی ناکاموتو کیست؟

۵ دقیقه برای تبدیل هوش مصنوعی به مغز دوم شما

یونیسواپ در یک معضل نوآوری گرفتار شده است

کلید رقابت در بانکداری رمزارزی چیست؟

Untitled

معرفی کلیدهای اصلی میانگین افزایش قیمت توکن BNKR: قیمت توکن BNKR به بالاترین حد خود در تاریخ ۲۶…