جنجال خرید Axelar توسط Circle: سقوط ۱۵ درصدی AXL در پی نگرانیها درباره ارزش توکن

عنوان اصلی مقاله: "Circle شرکت Axelar را خرید؛ جنجالی بر سر اینکه غول صنعت فقط تیم را میخواهد، نه کوین"

نویسنده مقاله اصلی: Azuma, Odaily Planet Daily

در اوایل صبح ۱۶ دسامبر، غول استیبلکوین Circle رسماً اعلام کرد که قرارداد خرید تیم اصلی و فناوری Interop Labs، تیم توسعهدهنده اولیه پروتکل کراسچین Axelar Network را امضا کرده است. این اقدام با هدف پیشبرد استراتژی زیرساخت کراسچین Circle و پشتیبانی از آن برای دستیابی به قابلیت همکاری یکپارچه و مقیاسپذیر در محصولات اصلی خود مانند Arc و CCTP انجام شده است.

این قرار بود یک مورد معمول دیگر از خرید یک تیم باکیفیت توسط یک غول صنعت باشد که ظاهراً یک وضعیت برد-برد است. با این حال، مسئله کلیدی این است که Circle در اطلاعیه خرید صراحتاً ذکر کرد که این معامله فقط شامل تیم Interop Labs و مالکیت معنوی اختصاصی آنها میشود، در حالی که Axelar Network، بنیاد Axelar و توکن AXL به فعالیت مستقل خود تحت حاکمیت جامعه ادامه خواهند داد. تیم مشارکتکننده دیگر پروژه اصلی، Common Prefix، فعالیتهای مربوط به Interop Labs را بر عهده خواهد گرفت.

به عبارت ساده، Circle تیم توسعه اصلی Axelar Network را گرفت اما صراحتاً خود Axelar Network و توکن AXL آن را کنار گذاشت.

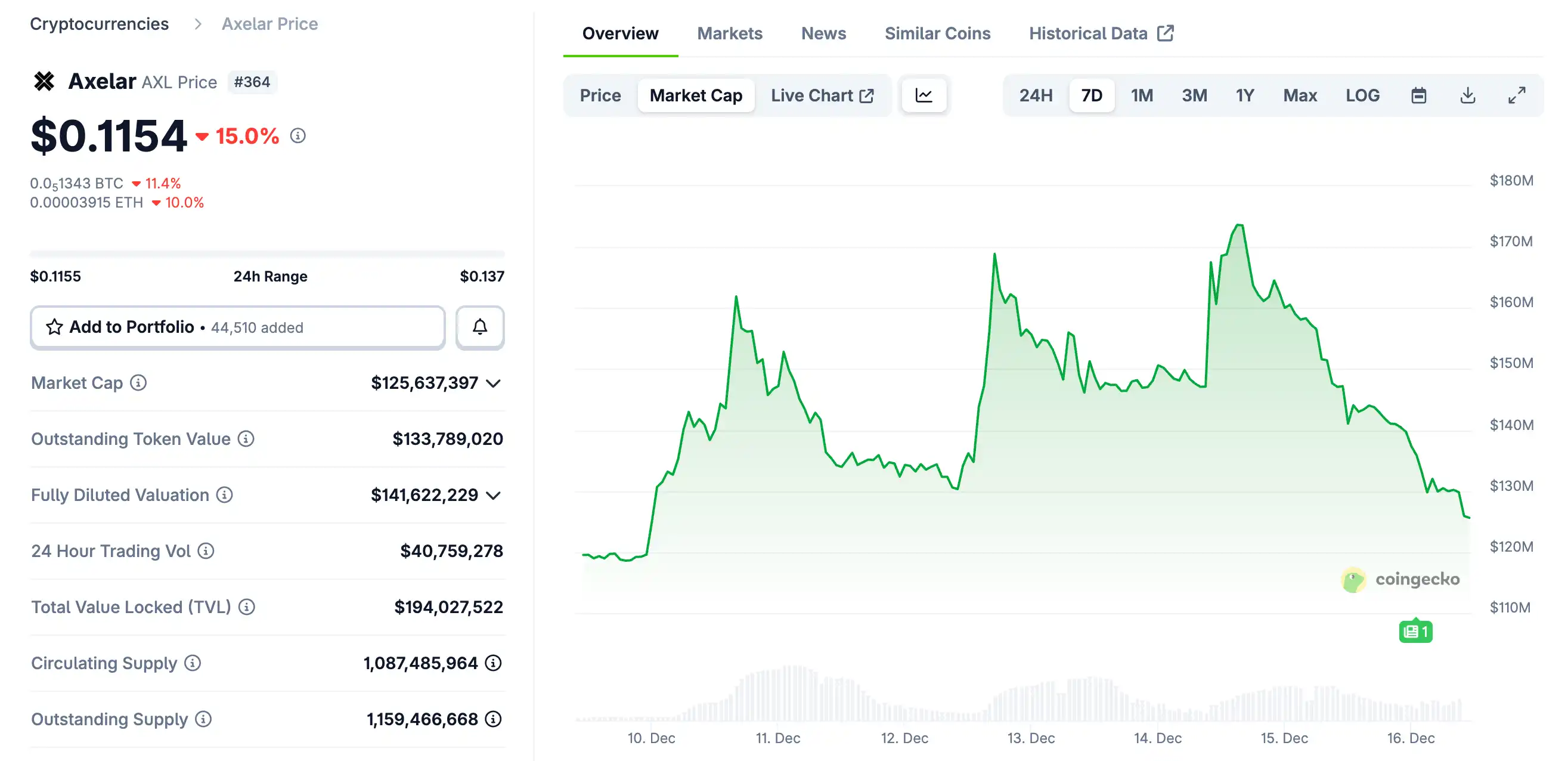

تحت تأثیر این خبر ناگهانی، AXL با افت شدیدی مواجه شد و تا حدود ساعت ۱۰:۰۰ صبح امروز با ۱۵ درصد کاهش در ۲۴ ساعت گذشته، در حدود ۰.۱۱۵ دلار معامله شد.

در عین حال، وضعیت منحصربهفرد این خرید که با ویژگی «خواستن افراد اما نخواستن کوین» مشخص میشود و مسئله «سهام در برابر توکن» که به دنبال آن ایجاد شد، بحثهای متعددی را در جامعه برانگیخته است و موافقان و مخالفان این نوع مدل خرید، دیدگاههای متفاوتی دارند و درگیر بحثهای داغی شدهاند.

دیدگاه مخالف: راگپول ضمنی، هرجومرج توسط Circle، تنها دارندگان توکن متضرر میشوند

یک نیروی کلیدی در اردوگاه مخالفان شامل برخی از VCها است که درک آن دشوار نیست—"من پول واقعی را در سهام RWA-USDT">توکن پروژه سرمایهگذاری کردم، مقدار قابل توجهی از توکن را نگه داشتم، و حالا شما کسانی را که کار میکنند میبرید - این توکن چه فایدهای برای من دارد؟"

سایمون ددیک، بنیانگذار Moonrock Capital، در این باره اظهار داشت: "یک خرید دیگر، یک راگپول دیگر. Circle شرکت Axelar را میخرد اما صراحتاً بنیاد و توکن AXL را کنار میگذارد، این به سادگی یک عمل مجرمانه است. حتی اگر قانون را نقض نکند، برخلاف اخلاق است. اگر بنیانگذاری هستید که به دنبال صدور توکن است: یا با آن مانند سهام رفتار کنید یا گم شوید."

مایک دوداس، همبنیانگذار The Block و بنیانگذار 6MV اظهار داشت: "برای کسانی که فکر میکنند این یک مسئله توکن در برابر سهام است، میتوانم قاطعانه به شما بگویم که همه اینها کار Circle است. شایعاتی وجود دارد که معاون توسعه شرکت Circle یک بار به یکی از همبنیانگذاران Axelar گفته است: 'من به سرمایهگذاران شما اهمیت نمیدهم'، و بدون در نظر گرفتن سرمایهگذاران، مدیرعامل و IP را که برای راهاندازی Arc حیاتی هستند، از زیر دست آنها 'خرید'."

بنیانگذار Lombard Finance روند Axelar را منتشر کرد و پیشبینی کرد: "تیم اصلی Axelar توسط Circle خریداری شده است و AXL ممکن است اکنون بیارزش باشد. توکن بیش از سه سال است که صادر شده است، سهام تیم قبلاً به طور کامل نقد شده است. با این حال، نتیجه بسیار ناراحتکننده است: تیم و/یا سرمایهگذاران توکنها را برای سود فروختند، در حالی که دارندگان توکن فقط میتوانند به یک رویای دور امیدوار باشند."

زک راینز، چهره جامعه ChainLink اظهار داشت: "این بار دیگر تضاد منافع توکن در برابر سهام را که صنعت ارز دیجیتال را آزار میدهد، آشکار میکند. تیم توسعه پشت پروتکل با موفقیت خریداری شده است، در حالی که دارندگان توکنی که آن تیم را تأمین مالی کردند، چیزی دریافت نکردهاند. به اصطلاح ادامه فعالیت مستقل تحت حاکمیت جامعه، تفاوتی با رها کردن کاربران توسط تیم توسعه برای آیندهای بهتر ندارد. اگر میخواهیم سرمایه واقعی جذب کنیم، این مسئله اصلی صنعت است که باید به آن رسیدگی شود."

نیکلاس ونزل، لید اکوسیستم SOAR گفت: "توکن Axelar به سمت صفر میرود، از مشارکت شما متشکرم. این مورد دیگری است که دارندگان توکن چیزی به دست نمیآورند در حالی که دارندگان سهام از این خرید سود کلانی میبرند."

دیدگاه موافق: رفتار عادی بازار، توکنها ذاتاً در پایینترین سطح ساختار سرمایه قرار دارند

اگر طرف مخالف بیشتر بر رفتار ناعادلانه با دارندگان توکن تمرکز میکند، طرف موافق بیشتر بر قوانین بازار تأمین مالی و ادغام و تملک تمرکز دارد.

جف دورمن، مدیر ارشد سرمایهگذاری Arca، معتقد است اقدامات Circle منصفانه است و ساختار سرمایه تأمین مالی شرکتها و نقطه ضعف طبیعی توکنها را به تفصیل توضیح میدهد.

کسبوکارها از طریق سطوح مختلف ساختار سرمایه سرمایه جذب میکنند و این سطوح ذاتاً دارای ترتیب اولویت مشخصی هستند، به طوری که برخی سطوح به طور طبیعی جلوتر از دیگران هستند — بدهی تضمینشده > بدهی ارشد بدون تضمین > بدهی فرعی > سهام ممتاز > سهام عادی > توکن.

در طول تاریخ، موارد بیشماری وجود داشته است که منافع یک نوع سرمایهگذار به قیمت ضرر نوع دیگری از سرمایهگذار محقق شده است.

· در انحلال ورشکستگی، طلبکاران به قیمت ضرر سرمایهگذاران سهام موفق میشوند؛

· در خرید اهرمی (LBO)، دارندگان سهام اغلب به قیمت ضرر دارندگان بدهی سود میبرند؛

· در خرید زیر قیمت، طلبکاران معمولاً بر دارندگان سهام اولویت دارند؛

· در خریدهای استراتژیک، هم طلبکاران و هم دارندگان سهام معمولاً سود میبرند (اما نه همیشه)؛

· و توکنها اغلب در پایینترین سطح ساختار سرمایه قرار دارند…

این بدان معنا نیست که توکنها ارزشی ندارند، و همچنین به این معنی نیست که توکنها لزوماً به نوعی "مکانیسم حفاظتی" نیاز دارند، اما بازار باید واقعیتی را به رسمیت بشناسد: وقتی شرکتی شرکت دیگری را که ارزش کمی دارد خریداری میکند و توکنهای صادر شده توسط آن شرکت عملاً بیارزش هستند، دارندگان توکن به طور جادویی "سود تکشاخ" دریافت نخواهند کرد. در چنین مواردی، بازده سهام اغلب به قیمت ضرر توکن محقق میشود.

آویچال گارگ، همبنیانگذار Electric Capital نیز اظهار داشت: "این یک پدیده عادی است. اگر تمام ارزش آینده توسط تیم ایجاد شود، هیچ شرکتی مایل به پرداخت بازده به سرمایهگذاران نخواهد بود."

تضاد اصلی: توکنها دقیقاً چه هستند؟

در میان جنجال خرید «استعداد بر توکن» بین Axelar و Circle، به نظر میرسد هر دو طرف بحث نکات معتبری دارند.

خشم مخالفان واقعی است: دارندگان توکن در چالشبرانگیزترین و حیاتیترین مرحله نقدینگی و حمایت روایی پروژه ریسک کردند، تنها برای اینکه در نقطه اصلی تحقق ارزش کاملاً کنار گذاشته شوند. از منظر نتیجه، تیم اصلی و مالکیت معنوی به تحقق ارزش دست یافتهاند، در حالی که توکنها در خلأ روایی «حاکمیت جامعه» رها شدهاند و بازار مستقیمترین رأی را از طریق قیمت داده است که در واقع همه معتقدان به ارزش توکن را عمیقاً ناامید کرده است.

قضاوت موافقان نیز دارای عقلانیت عملی است: از منظر ساختار سرمایه سختگیرانه، توکنها نه بدهی هستند و نه سهام، و به طور طبیعی در زمینه ادغام و انحلال فاقد اولویت هستند. Circle did-4610">قوانین تجاری موجود را نقض نکرد؛ بلکه صرفاً بر اساس داراییهایی که برای خودش ارزشمندترین بودند، تصمیمی حسابشده گرفت.

هسته واقعی تضاد نه در اخلاقی بودن Circle، بلکه در مسئلهای است که مدتهاست عمداً توسط صنعت نادیده گرفته شده است: توکن در ساختار حقوقی و اقتصادی دقیقاً چیست؟

در دوران خوشبینی، تصور میشد توکنها «شبهسهام» هستند که با تخیل ادعای موفقیت در آینده همراه شدهاند؛ با این حال، در سناریوهای واقعی مانند ادغام و تملک، ورشکستگی و انحلال، آنها به سرعت به شکل اصلی خود یعنی «ابزارهای غیرسهامی» کاهش یافتند. این سهام مبتنی بر روایت و ساختار زیربنایی، دلایل اصلی تضادهای مکرر هستند.

مورد خرید Axelar ممکن است آخرین مورد از چنین جنجالهایی نباشد، اما امیدواریم بتواند فرصتی برای صنعت باشد تا بیشتر در مورد موقعیت و اهمیت توکنها تأمل کند—توکنها ذاتاً دارای حقوق نیستند؛ تنها حقوقی که نهادینه و ساختاریافته شدهاند در لحظات حساس به رسمیت شناخته خواهند شد. اجرای خاص هنوز مستلزم آن است که همه شرکتکنندگان صنعت با هم کاوش و تمرین کنند.

ممکن است شما نیز علاقهمند باشید

هایپر بیت، برای راه اندازی یک "بانک" در هایپر مایع

تحقیقات کلان بازار ارزهای دیجیتال: آتشبس ایران و آمریکا، زمان ارزیابی مجدد داراییهای ریسک

تحقیقات ببر: تحلیل جامعی از سودآورترین کسبوکارها و مدلهای کسبوکار آنها در حوزه کریپتو

ارزش استیبل کوینها در سال ۲۰۲۶ به ۳۱۵ میلیارد دلار رسید: چرا این بزرگترین روند در حال حاضر در کریپتو است؟

بیت کوین ممکن است در حال تشکیل کف قیمتی خود در سال ۲۰۲۶، نزدیک به ۶۵ هزار دلار باشد. ببینید چگونه شوکهای تعرفهای، ورود ETFها و سیگنالهای ژئوپلیتیکی میتوانند جهش بعدی بیتکوین به سمت ۷۵ هزار دلار را شکل دهند.

آیا بیتکوین در حال شکلگیری کف خود در سال 2026 است؟ چگونه شوک تعرفه و آتشبس میتواند BTC را به سمت 75 هزار دلار سوق دهد

بیتکوین ممکن است در حال شکلگیری کف خود در سال 2026 نزدیک به 65 هزار دلار باشد. ببینید چگونه شوکهای تعرفه، ورود ETF و آتشبس ایران میتواند شکلدهندهی شکست بعدی BTC به سمت 75 هزار دلار باشد.

چرا آتشبس بین ایالات متحده و ایران به طور حتمی ناپایدار است؟

چرا آتشبس آمریکا و ایران محکوم به شکست است؟

سفر ۳۰ روزه هوش مصنوعی یک صاحب باشگاه سنگنوردی

از دنیای ارزهای دیجیتال که شروع کنیم، چه چیزی Hermes Agent را به بزرگترین رقیب OpenClaw تبدیل میکند؟

آیا بازیکن خاورمیانهایِ کمتر شناختهشده، ستاره بازار پیشبینی جام جهانی ۲۰۲۶ خواهد بود؟

تبدیل هوش مصنوعی به یک سیستم اجرایی فردی، جدیدترین راهنمای بهترین شیوههای عاملهای مدیریتشده کلود

انتشار امروز | فهرست کامل دموهای مهمان در «سوپر کریتور لایو»

کریپتو او جی، چرا عامل هرمس به عنوان بزرگترین رقیب اوپن کلاو ظاهر شده است؟

تاریخچه کارآفرینی هشتساله کالشی: یک بوکسور در کت و شلوار روی صحنه قدم میگذارد.

شرط 950 میلیون دلاری دولت ترامپ بر روی کاهش قیمت نفت قبل از آتشبس، بازار نفت خام را به بهشت معاملات داخلی تبدیل کرد

چرا ترامپ ایالات متحده را به جنگ با ایران کشاند؟

از تهدید تا آتشبس: چگونه ایالات متحده سلطه خود را از دست بدهد؟

اخبار صبح | یی لیهوا صندوق هوش مصنوعی OpenX Labs را تأسیس کرد؛ شبکه فاروس تأمین مالی سری A به مبلغ ۴۴ میلیون دلار را کامل کرد؛ ایران خواستار پرداخت بیتکوین به عنوان عوارض توسط نفتکشهای هرمز است

هایپر بیت، برای راه اندازی یک "بانک" در هایپر مایع

تحقیقات کلان بازار ارزهای دیجیتال: آتشبس ایران و آمریکا، زمان ارزیابی مجدد داراییهای ریسک

تحقیقات ببر: تحلیل جامعی از سودآورترین کسبوکارها و مدلهای کسبوکار آنها در حوزه کریپتو

ارزش استیبل کوینها در سال ۲۰۲۶ به ۳۱۵ میلیارد دلار رسید: چرا این بزرگترین روند در حال حاضر در کریپتو است؟

بیت کوین ممکن است در حال تشکیل کف قیمتی خود در سال ۲۰۲۶، نزدیک به ۶۵ هزار دلار باشد. ببینید چگونه شوکهای تعرفهای، ورود ETFها و سیگنالهای ژئوپلیتیکی میتوانند جهش بعدی بیتکوین به سمت ۷۵ هزار دلار را شکل دهند.

آیا بیتکوین در حال شکلگیری کف خود در سال 2026 است؟ چگونه شوک تعرفه و آتشبس میتواند BTC را به سمت 75 هزار دلار سوق دهد

بیتکوین ممکن است در حال شکلگیری کف خود در سال 2026 نزدیک به 65 هزار دلار باشد. ببینید چگونه شوکهای تعرفه، ورود ETF و آتشبس ایران میتواند شکلدهندهی شکست بعدی BTC به سمت 75 هزار دلار باشد.