بانکهای دیجیتال دیگر از خدمات سنتی سود نمیبرند؛ معدن طلای واقعی در استیبلکوینها و احراز هویت نهفته است

امتیازدهی ما در گوگل

امتیازدهی ما در گوگل

عنوان اصلی مقاله: Neobanks Are No Longer About Banking

نویسنده اصلی مقاله: Vaidik Mandloi, Token Dispatch

ترجمه اصلی مقاله: Chopper, Foresight News

Where Is the True Value Flowing for Digital Banks?

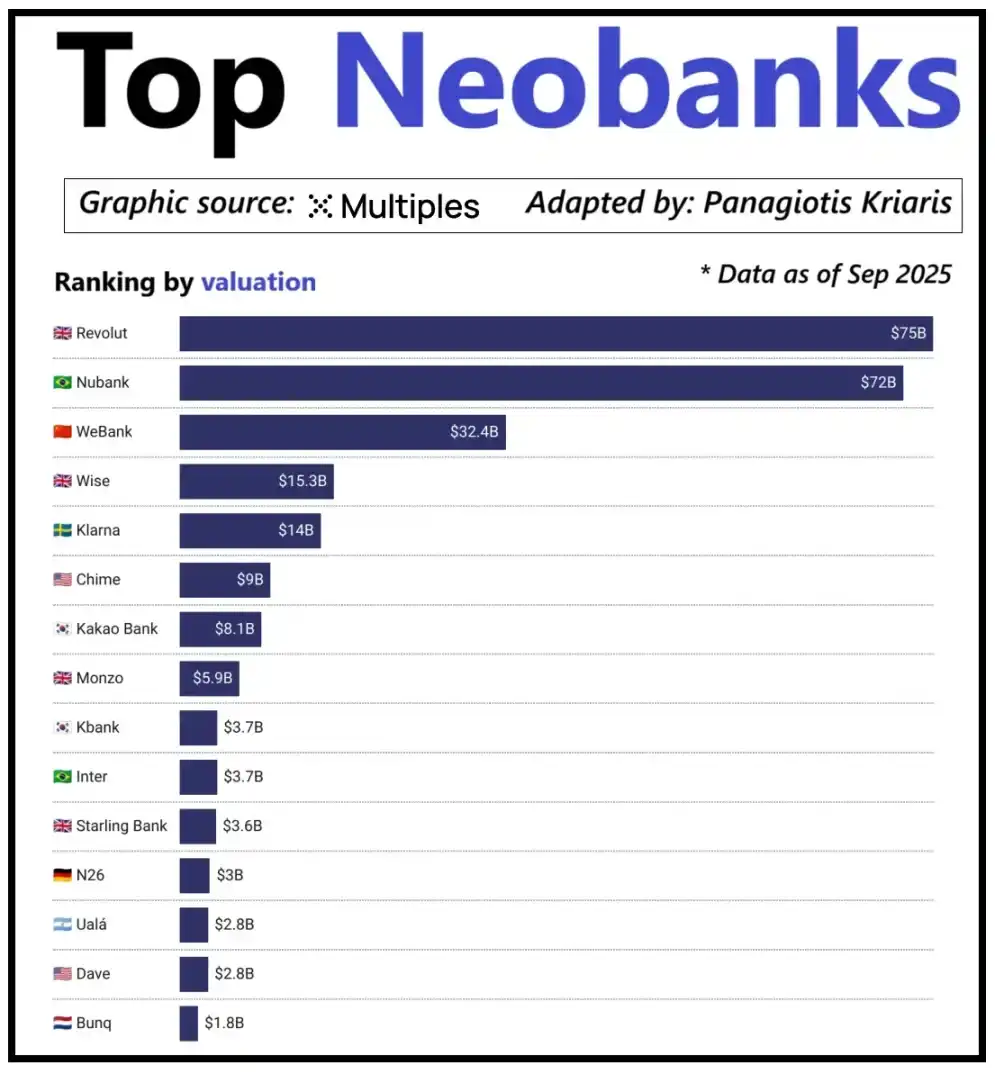

با نگاهی به برترین بانکهای دیجیتال در سطح جهانی، ارزیابی آنها صرفاً با مقیاس کاربر تعیین نمیشود، بلکه با توانایی آنها در ایجاد درآمد به ازای هر کاربر تعیین میشود. بانک دیجیتال Revolut یک نمونه بارز است: با وجود داشتن کاربران کمتر نسبت به بانک دیجیتال برزیلی Nubank، ارزشگذاری آن از دومی پیشی میگیرد. دلیل این امر در جریانهای درآمدی متنوع Revolut نهفته است که حوزههایی مانند معاملات ارز، معاملات اوراق بهادار، مدیریت ثروت و خدمات عضویت ویژه را پوشش میدهد. در مقابل، گسترش کسبوکار Nubank عمدتاً بر عملیات اعتباری و درآمد بهره متکی است تا کارمزدهای کارت بانکی. WeBank چین مسیر متفاوتی از تمایز را در پیش گرفته و از طریق کنترل شدید هزینهها و ادغام عمیق در اکوسیستم Tencent به رشد دست یافته است.

ارزشگذاری برترین بانکهای دیجیتال نوظهور

در حال حاضر، بانکهای دیجیتال ارز دیجیتال در حال تجربه یک نقطه عطف توسعه مشابه هستند. ترکیب "کیف پول + کارت بانکی" دیگر نمیتواند یک مدل کسبوکار نامیده شود، زیرا هر موسسهای میتواند به راحتی چنین خدماتی را راهاندازی کند. مزیت رقابتی پلتفرم دقیقاً در مسیر اصلی درآمدزایی انتخابی آن نهفته است: برخی از پلتفرمها از موجودی حساب کاربران درآمد بهره کسب میکنند، برخی به حجم معاملات stablecoin برای سود متکی هستند، و تعداد کمی از پلتفرمها پتانسیل رشد خود را در صدور و مدیریت استیبلکوین قرار میدهند، زیرا این پایدارترین و قابل پیشبینیترین منبع درآمد در بازار است.

این همچنین توضیح میدهد که چرا اهمیت مسابقه استیبلکوین به طور فزایندهای برجسته میشود. برای استیبلکوینهای دارای پشتوانه ذخیره، سود اصلی آنها از بازده سرمایهگذاری روی ذخایر حاصل میشود، یعنی بهرهای که از سرمایهگذاری ذخایر در اوراق قرضه دولتی کوتاهمدت یا معادلهای نقدی ایجاد میشود. این درآمد متعلق به صادرکننده استیبلکوین است نه فقط بانک دیجیتالی که عملکردهای نگهداری و خرج کردن استیبلکوین را برای کاربران فراهم میکند. این مدل سود منحصر به صنعت ارز دیجیتال نیست: در بخش مالی سنتی، بانکهای دیجیتال نیز نمیتوانند از deposits کاربران بهره کسب کنند و بانکهای متولی واقعی که وجوه را در اختیار دارند از این درآمد بهرهمند میشوند. با ظهور استیبلکوینها، این مدل "تفکیک مالکیت درآمد" شفافتر و متمرکزتر شده است، جایی که نهادهایی که اوراق قرضه دولتی کوتاهمدت و معادلهای نقدی را در اختیار دارند، درآمد بهره کسب میکنند، در حالی که برنامههای کاربردی رو به مصرفکننده عمدتاً مسئول جذب کاربر و بهینهسازی تجربه محصول هستند.

با ادامه رشد پذیرش استیبلکوینها، تناقضی به تدریج در حال ظهور است: پلتفرمهای کاربردی که جذب کاربر، تطبیق معاملات و ایجاد اعتماد را بر عهده دارند، اغلب نمیتوانند از ذخیره اساسی سود ببرند. این شکاف ارزشی، شرکتها را مجبور میکند تا در حوزههای عمودی ادغام شوند و از موقعیتسنجی صرف به عنوان یک ابزار فرانتاند به سمت هسته نگهداری و مدیریت وجوه حرکت کنند.

دقیقاً به دلیل همین ملاحظات است که شرکتهایی مانند Stripe و Circle did-4610">تلاشهای خود را برای تدوین استراتژیهایشان در اکوسیستم استیبلکوین افزایش دادهاند. آنها دیگر از ماندن در سطح توزیع راضی نیستند بلکه در حال گسترش به حوزه تسویه و مدیریت ذخایر هستند، زیرا این حوزه سودآور اصلی کل سیستم است. به عنوان مثال، Stripe بلاکچین اختصاصی خود به نام Tempo را راهاندازی کرد که به طور خاص برای انتقالهای فوری و کمهزینه استیبلکوینها طراحی شده است. Stripe به بلاکچینهای عمومی موجود مانند Ethereum یا Solana تکیه نکرد، بلکه کانالهای معاملاتی خود را برای کنترل فرآیند تسویه، قیمتگذاری کارمزد و توان عملیاتی معاملات ساخت، که همه آنها مستقیماً به مزایای اقتصادی بهتر ترجمه میشوند.

Circle نیز با ایجاد یک شبکه تسویه اختصاصی به نام Arc برای USDC، استراتژی مشابهی را اتخاذ کرده است. از طریق Arc، انتقالهای USDC بین نهادی میتواند در زمان واقعی بدون ایجاد ازدحام در شبکه زنجیره عمومی یا متحمل شدن کارمزدهای بالا تکمیل شود. در اصل، Circle یک سیستم بکاند مستقل USDC را از طریق Arc ساخته است و دیگر به زیرساختهای خارجی وابسته نیست.

حفاظت از حریم خصوصی محرک مهم دیگری برای این استراتژی است. همانطور که Prathik در مقاله "بازسازی درخشش بلاکچین" توضیح داد، یک بلاکچین عمومی هر انتقال استیبلکوین را در یک ledger شفاف عمومی ثبت میکند. این ویژگی برای یک سیستم مالی باز مناسب است اما در سناریوهای تجاری مانند پرداخت حقوق، پرداخت به تامینکنندگان و مدیریت خزانهداری دارای معایبی است. در این سناریوها، مبالغ تراکنش، طرفین معامله و الگوهای پرداخت اطلاعات حساسی هستند.

در عمل، شفافیت بالای زنجیرههای عمومی به اشخاص ثالث اجازه میدهد تا به راحتی وضعیت مالی داخلی یک شرکت را از طریق کاوشگرهای بلاکچین و ابزارهای تحلیل آنچین بازسازی کنند. شبکه Arc امکان تسویه انتقالهای USDC بین نهادی را در خارج از زنجیره عمومی فراهم میکند و در عین حال مزیت تسویه سریع استیبلکوین را حفظ کرده و محرمانگی اطلاعات تراکنش را تضمین میکند.

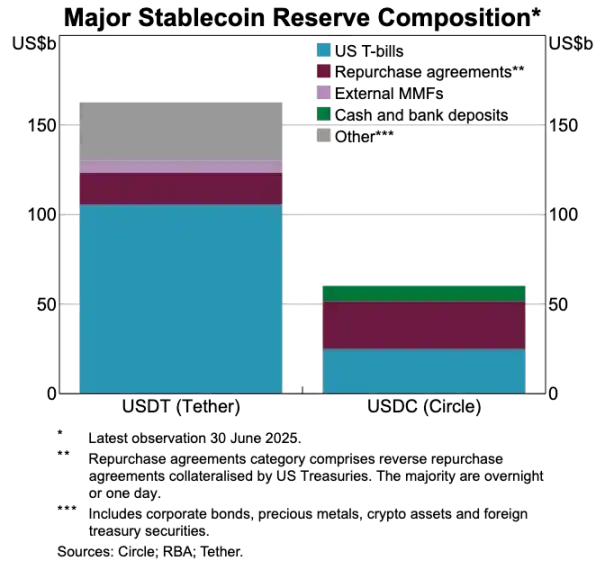

مقایسه ذخایر دارایی USDT و USDC

Stablecoins Are Disrupting the Old Payment System

اگر استیبلکوینها در هسته ارزش قرار دارند، سیستم پرداخت سنتی به طور فزایندهای قدیمی به نظر میرسد. فرآیند پرداخت فعلی شامل چندین واسطه است: درگاه دریافت مسئول جمعآوری وجوه است، پردازشگر پرداخت مسیریابی تراکنش را تکمیل میکند، شبکههای کارت تراکنشها را تایید میکنند و بانکهای نگهدارنده حساب طرفین معامله در نهایت تسویه میکنند. هر مرحله هزینههایی را در بر دارد و باعث تاخیر در تراکنش میشود.

از سوی دیگر، استیبلکوینها این زنجیره طولانی واسطهها را دور میزنند. تراکنشهای استیبلکوین نیازی به شبکههای کارت یا پذیرندگان ندارند و نیازی به انتظار برای پنجرههای تسویه دستهای ندارند. در عوض، آنها بر اساس شبکه زیربنایی برای تسهیل انتقالهای مستقیم همتا به همتا هستند. این ویژگی تأثیر عمیقی بر بانکهای دیجیتال دارد، زیرا انتظارات تجربه کاربران را کاملاً تغییر میدهد. اگر کاربران بتوانند انتقال وجوه فوری را در پلتفرمهای دیگر انجام دهند، فرآیندهای انتقال دستوپاگیر و پرهزینه در بانکهای دیجیتال را تحمل نخواهند کرد. بانکهای دیجیتال یا باید کانالهای معاملاتی استیبلکوین را به طور عمیق ادغام کنند یا خطر تبدیل شدن به ناکارآمدترین بخش کل زنجیره پرداخت را بپذیرند.

این تحول همچنین مدل کسبوکار بانکهای دیجیتال را بازسازی میکند. در سیستم سنتی، بانکهای دیجیتال میتوانستند از طریق تراکنشهای کارت بانکی درآمد کارمزد پایداری کسب کنند زیرا شبکه پرداخت به طور محکم هسته جریان تراکنش را کنترل میکرد. با این حال، در سیستم جدید تحت سلطه استیبلکوینها، این حاشیه سود به شدت فشرده شده است. از آنجایی که انتقالهای همتا به همتای استیبلکوین کارمزد تراکنش ندارند، بانکهای دیجیتالی که صرفاً برای درآمد به خرج کردن کارت بانکی متکی هستند، با یک مسیر رقابتی کاملاً بدون کارمزد مواجه هستند.

بنابراین، نقش بانکهای دیجیتال از صادرکنندگان کارت به لایههای مسیریابی پرداخت در حال تغییر است. همانطور که روشهای پرداخت از کارتهای بانکی به انتقالهای مستقیم استیبلکوین تغییر میکنند، بانکهای دیجیتال باید به گرههای گردش اصلی تراکنشهای استیبلکوین تبدیل شوند. بانکهای دیجیتالی که میتوانند جریانهای تراکنش استیبلکوین را به طور کارآمد پردازش کنند، بر بازار مسلط خواهند شد زیرا هنگامی که کاربران آنها را به عنوان کانال پیشفرض برای انتقال وجوه میبینند، تغییر به پلتفرمهای دیگر دشوار است.

Identity Authentication is Becoming the New Generation Account Carrier

همانطور که استیبلکوینها پرداختها را سریعتر و ارزانتر میکنند، گلوگاه مهم دیگری به تدریج در حال ظهور است: احراز هویت. در سیستم مالی سنتی، احراز هویت یک فرآیند جداگانه است: بانکها اسناد کاربر را جمعآوری میکنند، اطلاعات را ذخیره میکنند و تاییدها را در پسزمینه انجام میدهند. با این حال، در سناریوی انتقال وجوه کیف پول فوری، هر تراکنش به یک سیستم احراز هویت قابل اعتماد متکی است. بدون این سیستم، بررسیهای انطباق، کنترلهای ضد کلاهبرداری و حتی مدیریت مجوزهای اساسی امکانپذیر نیست.

به همین دلیل، احراز هویت و عملکرد پرداخت به سرعت در حال همگرایی هستند. بازار به تدریج از فرآیندهای KYC جداگانه در هر پلتفرم فاصله میگیرد و به سمت یک سیستم احراز هویت قابل حمل حرکت میکند که میتواند در خدمات، کشورها و پلتفرمها استفاده شود.

این تحول در اروپا در حال وقوع است، جایی که کیف پول هویت دیجیتال اتحادیه اروپا وارد مرحله اجرا شده است. اتحادیه اروپا دیگر از هر بانک یا برنامهای نمیخواهد که به طور مستقل تایید هویت را انجام دهد؛ در عوض، یک کیف پول هویت یکپارچه مورد تایید دولت ایجاد کرده است که همه ساکنان و کسبوکارها میتوانند از آن استفاده کنند. این کیف پول نه تنها برای ذخیره هویت استفاده میشود بلکه دارای گواهینامههای تایید شده مختلف (مانند سن، گواهی اقامت، صلاحیتهای مجوز، اطلاعات مالیاتی و غیره) است، از کاربران در امضای اسناد الکترونیکی پشتیبانی میکند و دارای عملکردهای پرداخت داخلی است. کاربران میتوانند تایید هویت، اشتراکگذاری اطلاعات در صورت تقاضا و عملیات پرداخت را در یک فرآیند واحد تکمیل کنند و به یکپارچگی بیوقفه کل فرآیند دست یابند.

اگر کیف پول هویت دیجیتال اتحادیه اروپا با موفقیت اجرا شود، کل معماری بانکی اروپا بازسازی خواهد شد: احراز هویت جایگزین حسابهای بانکی به عنوان نقطه ورود اصلی برای خدمات مالی خواهد شد. این امر احراز هویت را به یک کالای عمومی تبدیل میکند و تمایز بین بانکهای سنتی و بانکهای دیجیتال تضعیف میشود، مگر اینکه آنها بتوانند خدمات ارزش افزوده بر اساس این سیستم هویت قابل اعتماد توسعه دهند.

صنعت ارز دیجیتال نیز در همان جهت در حال تکامل است. آزمایشهای مربوط به احراز هویت آنچین سالهاست که انجام شده است. اگرچه در حال حاضر هیچ راه حل کاملی وجود ندارد، همه اکتشافات به یک هدف اشاره دارند: ارائه ابزاری برای تایید هویت به کاربران که به آنها اجازه میدهد هویت یا حقایق مربوطه خود را بدون محدود کردن اطلاعات به یک پلتفرم واحد اثبات کنند.

در اینجا چندین نمونه معمولی آورده شده است:

· Worldcoin: ساخت یک سیستم اثبات هویت در مقیاس جهانی که هویت انسانی واقعی کاربران را بدون افشای حریم خصوصی آنها تایید میکند.

· Gitcoin Passport: ادغام گواهینامهها و تاییدهای مختلف برای کاهش خطر حملات سیبیل در فرآیندهای رایگیری حاکمیتی و توزیع پاداش.

· Polygon ID، zkPass و چارچوبهای ZK-proof: پشتیبانی از کاربران در اثبات حقایق خاص بدون افشای دادههای اساسی.

· Ethereum Name Service (ENS) + گواهینامههای آفچین: اجازه دادن به کیف پولهای ارز دیجیتال برای نمایش نه تنها موجودی داراییها بلکه مرتبط کردن هویتهای اجتماعی و ویژگیهای احراز هویت کاربران.

هدف اکثر پروژههای احراز هویت ارز دیجیتال یکسان است: توانمندسازی کاربران برای اثبات خودکار هویت یا حقایق مربوطه خود و اطمینان از اینکه اطلاعات هویت در یک پلتفرم واحد قفل نمیشود. این با چشمانداز اتحادیه اروپا از یک کیف پول هویت دیجیتال مطابقت دارد: یک گواهینامه هویت که میتواند آزادانه بین برنامههای مختلف بدون نیاز به تایید مجدد جریان یابد.

این روند همچنین مدل عملیاتی بانکهای دیجیتال را تغییر خواهد داد. امروزه، بانکهای دیجیتال احراز هویت را به عنوان یک مکانیسم کنترل اصلی میبینند: ثبت نام کاربر، حسابرسی پلتفرم، و در نهایت تشکیل یک حساب زیرمجموعه پلتفرم. با این حال، هنگامی که احراز هویت به گواهینامهای تبدیل میشود که کاربران میتوانند به طور خودکار حمل کنند، نقش بانکهای دیجیتال به یک ارائهدهنده خدمات دسترسی به این سیستم هویت قابل اعتماد تغییر میکند. این امر فرآیند آنبوردینگ کاربر را ساده میکند، هزینههای انطباق را کاهش میدهد، تاییدهای اضافی را به حداقل میرساند و به کیف پولهای ارز دیجیتال اجازه میدهد تا جایگزین حسابهای بانکی به عنوان ظرف اصلی برای داراییها و هویت کاربران شوند.

Future Development Trends Outlook

در نتیجه، عناصر اصلی سابق سیستم بانکداری دیجیتال به تدریج مزیت رقابتی خود را از دست میدهند: مقیاس کاربر دیگر یک خندق نیست، کارتهای بانکی دیگر یک خندق نیستند، و حتی یک رابط کاربری ساده دیگر یک خندق نیست. موانع رقابتی تمایز واقعی در سه بعد منعکس میشوند: محصولات سود انتخابی توسط بانکهای دیجیتال، کانالهای جریان وجوه که به آنها متکی هستند، و سیستم احراز هویتی که به آن دسترسی دارند. به غیر از اینها، سایر عملکردها به تدریج همگرا میشوند و جایگزینی قویتر میشود.

بانکهای دیجیتال موفق آینده نسخههای سبک بانکهای سنتی نخواهند بود، بلکه سیستمهای مالی کیف پول-محور خواهند بود. آنها بر یک موتور سود اصلی لنگر میاندازند که مستقیماً حاشیه سود و خندق رقابتی پلتفرم را تعیین میکند. به طور کلی، موتور سود اصلی را میتوان به سه دسته تقسیم کرد:

Interest-Driven Digital Bank

مزیت رقابتی اصلی این پلتفرمها تبدیل شدن به کانال ترجیحی برای کاربران جهت نگهداری استیبلکوینها است. تا زمانی که آنها بتوانند تعداد زیادی از موجودیهای کاربران را جذب کنند، پلتفرم میتواند از طریق بهره استیبلکوین دارای پشتوانه ذخیره، پاداشهای آنچین، staking و ریاستیکینگ درآمد کسب کند، بدون اینکه به یک پایگاه کاربری بزرگ متکی باشد. مزیت در این واقعیت نهفته است که کارایی سود نگهداری دارایی بسیار بالاتر از گردش دارایی است. این بانکهای دیجیتال ممکن است مانند برنامههای کاربردی رو به مصرفکننده به نظر برسند، اما در واقع پلتفرمهای پسانداز مدرن هستند که به عنوان کیف پول مبدل شدهاند، با مزیت رقابتی اصلی ارائه یک تجربه کسب بهره بیوقفه به کاربران.

Payment Flow-Driven Digital Bank

گزاره ارزش این پلتفرمها از حجم معاملات ناشی میشود. آنها به کانال اصلی برای کاربران جهت ارسال و دریافت پرداختهای استیبلکوین و برای مصرف تبدیل خواهند شد و پردازش پرداخت، تجار، صرافیهای فیات به ارز دیجیتال و کانالهای پرداخت فرامرزی را به طور عمیق ادغام میکنند. مدل سود آنها شبیه به غولهای پرداخت جهانی است—حاشیه سود کم در هر تراکنش، اما هنگامی که آنها به کانال انتقال وجوه ترجیحی کاربر تبدیل میشوند، میتوانند درآمد قابل توجهی را از طریق حجم معاملات زیاد جمعآوری کنند. خندق آنها عادات کاربر و قابلیت اطمینان خدمات است، که هنگام نیاز کاربران به انتقال وجوه، به انتخاب پیشفرض تبدیل میشوند.

Stablecoin Infrastructure-Driven Digital Bank

این عمیقترین و بالقوه بالاترین مسیر پاداش است. این بانکهای دیجیتال فقط کانالهایی برای گردش استیبلکوین نیستند بلکه به کنترل صدور استیبلکوینها یا حداقل کنترل زیرساختهای اساسی آنها اختصاص یافتهاند، با دامنههای کسبوکار که صدور استیبلکوین، بازخرید، مدیریت ذخایر و تسویه را در میان سایر فرآیندهای اصلی پوشش میدهد. پتانسیل سود در این زمینه سودآورترین است زیرا کنترل بر ذخیره مستقیماً انتساب درآمد را تعیین میکند. این بانکهای دیجیتال عملکردهای سمت مصرفکننده را با جاهطلبیهای زیرساختی ادغام میکنند و به سمت یک شبکه مالی کامل به جای فقط برنامههای کاربردی تکامل مییابند.

به طور خلاصه، بانکهای دیجیتال مبتنی بر بهره از سپردههای کاربران پول در میآورند، بانکهای دیجیتال مبتنی بر جریان پرداخت از تراکنشهای کاربران پول در میآورند، و بانکهای دیجیتال مبتنی بر زیرساخت استیبلکوین میتوانند بدون توجه به اقدامات کاربر، سود مستمر ایجاد کنند.

پیشبینی میکنم که بازار به دو اردوگاه اصلی تقسیم شود: اردوگاه اول شامل پلتفرمهای کاربردی رو به مصرفکننده است که عمدتاً زیرساختهای موجود را ادغام میکنند، محصولات ساده و کاربرپسند ارائه میدهند، اما هزینههای تبدیل کاربر بسیار پایینی دارند. اردوگاه دوم به سمت حوزه اصلی تجمیع ارزش حرکت میکند و بر صدور استیبلکوین، مسیریابی تراکنش، تسویه و ادغام احراز هویت در میان سایر کسبوکارها تمرکز دارد.

موقعیت دومی دیگر به برنامههای کاربردی محدود نخواهد بود بلکه به عنوان ارائهدهندگان خدمات زیرساختی مبدل در لباس رو به مصرفکننده خواهد بود. چسبندگی کاربر آنها بسیار بالا است زیرا آنها به آرامی به سیستمهای اصلی برای گردش وجوه آنچین تبدیل میشوند.

سلب مسئولیت: این محتوا صرفاً برای اطلاعرسانی عمومی و برندینگ ارائه شده و به منزله مشاوره مالی، سرمایهگذاری، حقوقی یا مالیاتی تلقی نمیگردد. هیچیک از رویدادها، جوایز، رویدادهای آنلاین یا اطلاعات مرتبط ذکرشده در اینجا نباید بهعنوان توصیه، درخواست یا دعوت برای خرید، فروش، معامله یا هرگونه اقدام دیگر در رابطه با داراییهای رمزارزی یا استفاده از خدمات تلقی شوند. داراییهای رمزارزی با نوسانات بالایی همراه بوده و ممکن است منجر به زیان شوند. خدمات WEEX و رویدادهای آنلاین ممکن است در تمام مناطق در دسترس نبوده و مشمول قوانین، مقررات و شرایط احراز صلاحیت مربوطه هستند. شما مسئول رعایت قوانین محلی در استفاده از خدمات WEEX هستید و باید پیش از انجام هرگونه فعالیت مرتبط با ارزهای دیجیتال، ریسکهای آن را بهدقت بررسی کنید.

ممکن است شما نیز علاقهمند باشید

نرخ هش بیتکوین در نیمه اول سال به پایینترین حد خود در پنج سال اخیر رسید

۴۵٪ از اوکراینیها به دلیل جنگ کمتر استراحت میکنند، اما تقاضا برای سفر حفظ شده است

کره جنوبی: ۱.۵ میلیارد دلار به دلیل اثر اهرمی از دست رفته است

گزارش Tiger Research: پس از انتشار استیبلکوینها، چگونه میتوان درآمد کسب کرد؟

شرکتی که بالاخره از هوش مصنوعی استفاده کرد، متوجه شد که کسب و کارش توسط شرکتهای مدل بزرگ ربوده شده است

فهرست شرکتهای مدلهای بزرگ هوش مصنوعی در چین و آمریکا: OpenAI و Anthropic ممکن است در سهماهه چهارم ۲۰۲۶ به بورس بروند، DeepSeek در حال آمادهسازی برای لیست شدن در بورس A-shares

کسب و کار 10 وظیفه اولویتدار برای دولت جدید به رهبری کورتسکی را اعلام کرد

درآمد نیم ساله DGrid Genesis از ۲۳ میلیون دلار فراتر رفت: ورود هوش مصنوعی غیرمتمرکز به مرحله تأیید پرداخت واقعی

سهام شرکتهای معدنی از ارزهای دیجیتال فاصله میگیرند

SwissBorg: پلتفرم فرش قرمز و پاداشهای سخاوتمندانه برای کاربران اروپایی را پهن میکند

مدل جیپیمورگان از تداوم ازدحام موقعیتها در سهام هوش مصنوعی خبر میدهد

نهاد ناظر هنگکنگ گروه کارشناسی اوراق قرضه توکنیزهشده تشکیل داد

تشکیل گروه کارشناسی اوراق قرضه توکنیزهشده توسط اداره پولی هنگکنگ

مایکل بری میگوید سهام هنگکنگ دارای ارزش هستند

آیا فرانسه واقعاً به سال 2008 بازمیگردد؟

بوری بزرگ: اکنون زمان مناسبی برای خرید سهام ارزان در بازار هنگ کنگ است

باکس کوچک 150 دلاری برای استخراج solo، قدرت محاسباتی کل شبکه را به چالش میکشد و 200 هزار دلار استخراج میکند

شرکت بیتدیر ۳۶ میلیون دلار برای ساخت کارخانه در آمریکا سرمایهگذاری کرد

«OpenAI حتماً سقوط خواهد کرد، بازارهای جهانی ممکن است دچار تصفیه شوند» مقاله ۱۵۰۰۰ کلمهای بزرگترین فروشنده باعث بحث و جدل شد

بازگشت نهادها! ورود خالص ۷۹۲۰ میلیون دلار به ETF بیتکوین در آمریکا در یک روز و جذب ۳.۶۸ میلیارد دلار در سه روز

قاضی آرژانتینی دستور مسدود کردن ۲۵ کیف پول رمزارز در تحقیقات $LIBRA را صادر کرد

توقف خریدهای Strategy و ضعف جریانهای ETF فشار بر تقاضای بیتکوین را افزایش میدهد

استیبلکوینهای ژاپنی در حال نفوذ به فروشگاهها و بانکها هستند... کره جنوبی در حال چرخش در قانونگذاری است

پژوهشگر سابق بنیاد اتریوم، فرانچسکو داماتو به ایتلبز پیوست

پیشنهاد انجمن اتریوم پرداختهای خصوصی درونزنجیرهای را هدف گرفته است

گلدمن ساکس: مراکز داده هوش مصنوعی محرک تقاضای ذخیرهسازی در آمریکا خواهند بود

هزینه عمومی شدن DeFi: درک توزیع سود و خطرات پنهان Aave Stable Vaults

تحلیل عمیق ارزش سرمایهگذاری NEAR: از تکامل زیرساخت به بازنگری ارزش سیستمعامل هوش مصنوعی در زنجیره

مبارزه بیتکوین با اسپم با پاسخ 'DOG Mode' مواجه شد