سه نمودار قابل توجه در کنفرانس GTC انویدیا: محاسبات ارزانتر، هزینهی بیشتر

شب گذشته، هوانگ رنشون در GTC 2026 از پلتفرم ورا روبین رونمایی کرد و ادعا نمود که مصرف توان به ازای هر عملکرد استنتاج ۱۰ برابر کمتر از بلکول است، هزینه هر توکن استنتاج به یکدهم کاهش یافته و اشاره کرد که نسبت ادغام بین بلکول و ورا روبین تا سال ۲۰۲۷ از ۱ تریلیون دلار فراتر خواهد رفت.

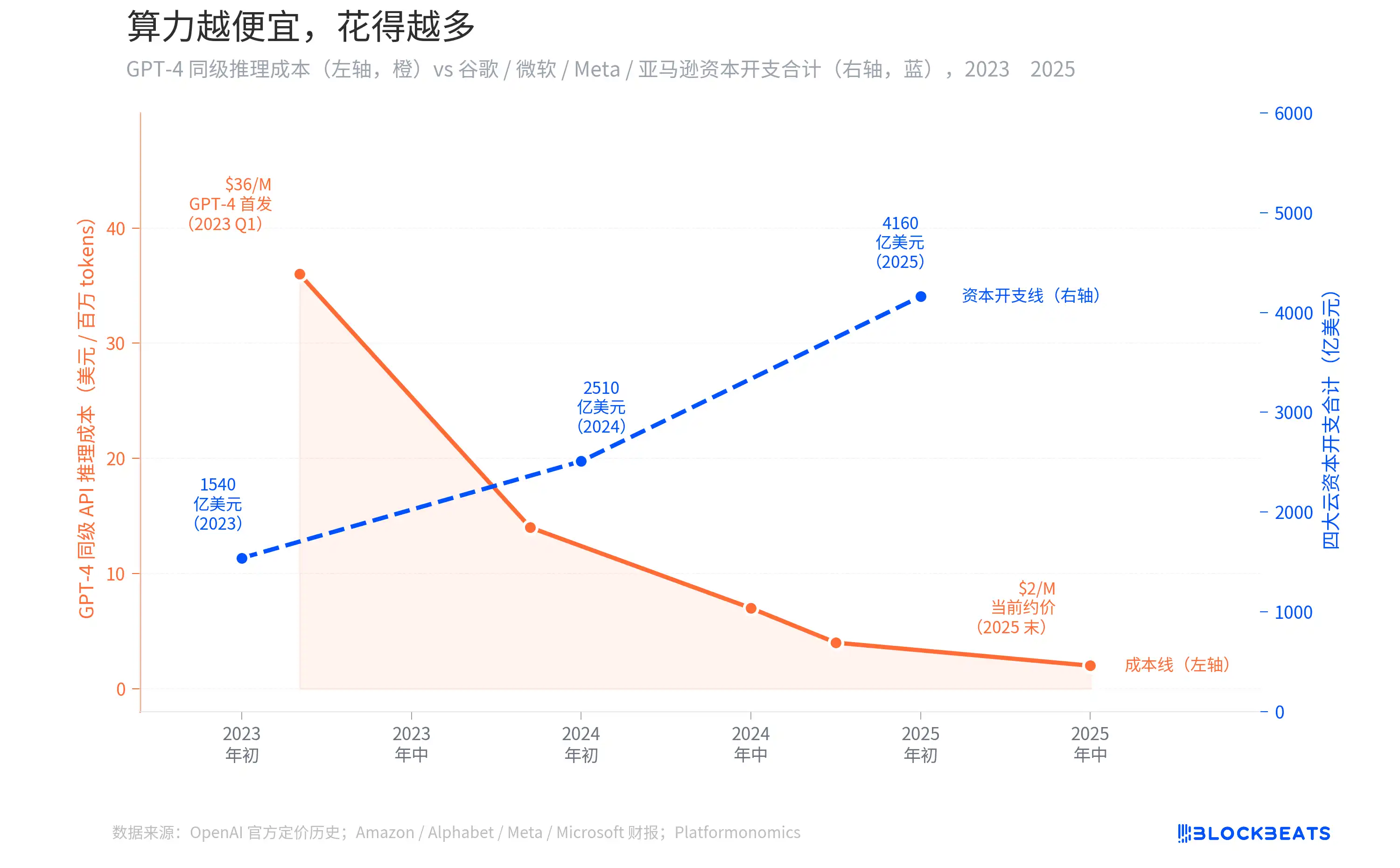

در دو سال گذشته، هزینه استنتاج APIهای سطح GPT-4 با کاهش ۹۴ درصدی از ۳۶ دلار به ازای هر یک میلیون توکن به کمتر از ۲ دلار رسیده است. به طور شهودی، با کاهش هزینههای رایانش، کسبوکارها باید هزینههای کمتری صرف کنند. با این حال، مجموع هزینههای سرمایهای چهار ارائهدهنده ابری آمازون، آلفابت، متا و مایکروسافت از ۱۵۴ میلیارد دلار به ۴۱۶ میلیارد دلار افزایش یافته است که تقریباً سه برابر شده است.

اشاره تریلیوندلاری هوانگ رنشون صرفاً یک شعار بازاریابی نیست؛ بلکه پشتوانهٔ آن منحنیای است که میتوان آن را با دادهها ترسیم کرد.

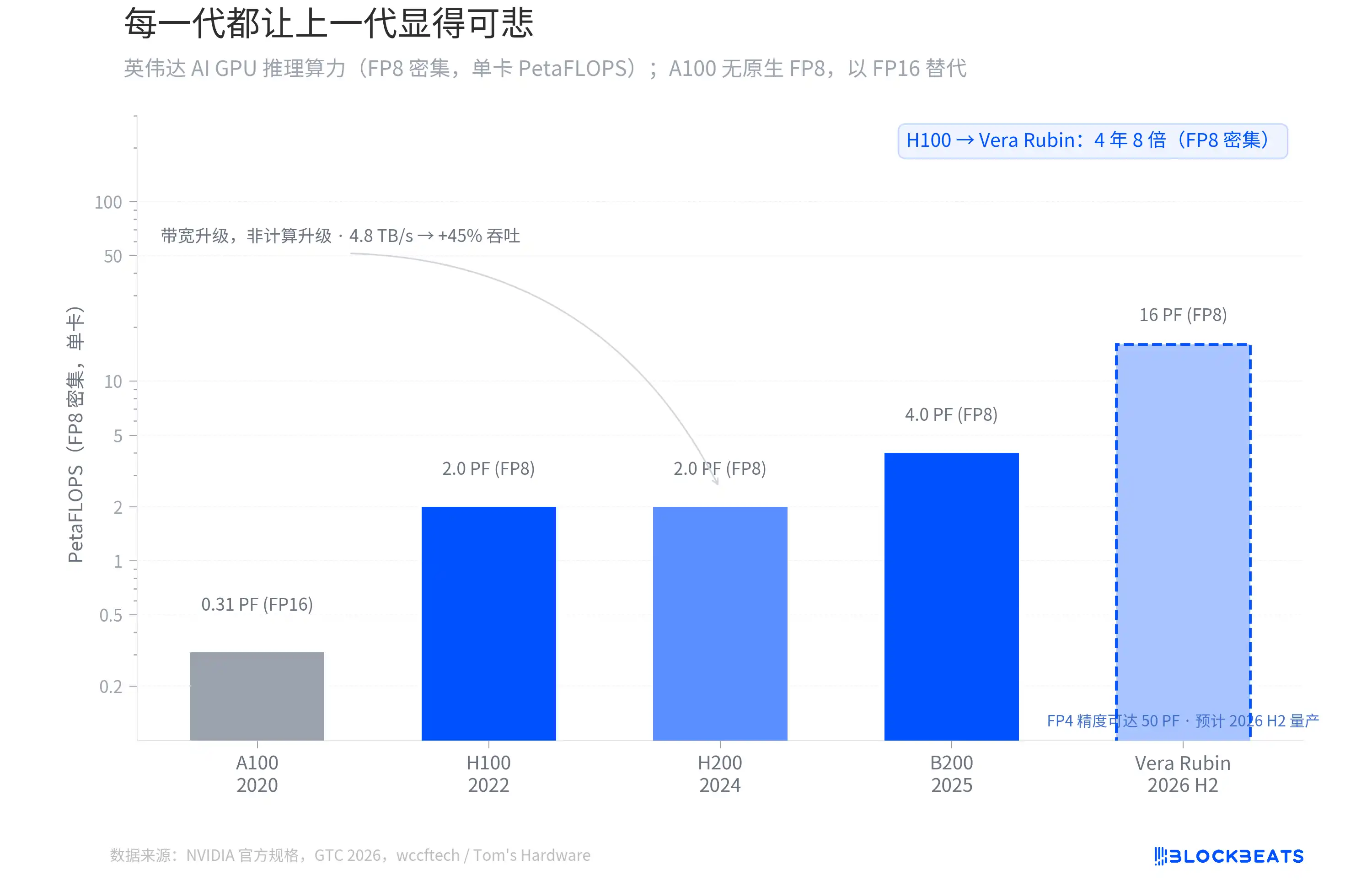

هر نسل، نسل قبل را مضحک جلوه میدهد.

قدرت محاسباتی تراکمیافته inferencing FP8 پردازندههای گرافیکی هوش مصنوعی انویدیا، از H100 سال ۲۰۲۲ تا ورا روبین که قرار است در نیمه دوم ۲۰۲۶ به تولید انبوه برسد، در عرض چهار سال ۸ برابر افزایش یافته است. طبق مشخصات رسمی انویدیا، کارت تکی H100 دارای قدرت ۲.۰ پتافلاپس است، B200 به ۴.۰ پتافلاپس میرسد و ورا روبین مستقیماً به ۱۶ پتافلاپس جهش میکند.

با این حال، هر جهش نسلی از یک نقطه یکسان سرچشمه نمیگیرد. طبق گزارش Wccftech، هستههای محاسباتی H200 با H100 یکسان هستند و در قدرت محاسبات FP8 تغییری ایجاد نشده است؛ تمام ارتقاءهای آن از پهنای باند حافظه (افزایش از ۳.۳۵ ترابایت بر ثانیه به ۴.۸ ترابایت بر ثانیه) ناشی میشود که منجر به افزایش تقریباً ۴۵ درصدی در throughput استنتاج میشود.

گذار معماری واقعی بین B200 و ورا روبین رخ داد. ورا روبین از فرآیند ۳ نانومتری TSMC استفاده میکند که دارای طراحی دو چیپلِت با ۳۳۶ میلیارد ترانزیستور است و در دقت FP4 به قدرت محاسباتی ۵۰ پیکوفلپس دست مییابد. به گفته تامز هاردویر، اولین سیستم ورا روبین هماکنون روی مایکروسافت آژور در حال اجراست.

یک تمایز ظریف وجود دارد که بهراحتی نادیده گرفته میشود. وقتی هوانگ رنشون در GTC از «ده برابر» صحبت کرد، منظور او کاهش هزینه توکن به ازای هر استنتاج بود، نه چند برابر شدن قدرت محاسباتی اولیه. هزینه توکن شامل بهینهسازی موتور ترانسفورمر، دقت FP4، استنتاج دستهای بزرگتر و سایر عوامل سطح سیستمی است. با نگاهی به TFLOPS فشرده استاندارد FP8، ورا روبین چهار برابر بزرگتر از بلکول و هشت برابر بزرگتر از H100 است.

شیب این منحنی هرگز کاهش نیافته است. هر نسل از پردازندههای گرافیکی نسل قبلی را ناکافی جلوه داده است، و این دقیقاً نقطهٔ شروع داستانی است که در ادامه گفته خواهد شد.

پارادوکس جِوونز: هرچه قدرت محاسباتی ارزانتر باشد، مصرف آن بیشتر است.

در مارس ۲۰۲۳، زمانی که GPT-4 به تازگی عرضه شده بود، هزینه فراخوانی API حدود ۳۶ دلار برای هر میلیون توکن بود. طبق تاریخچه قیمتگذاری رسمی OpenAI، تا اواسط سال ۲۰۲۴ با معرفی GPT-4o، قیمت به حدود ۷ دلار کاهش یافت و تا پایان سال ۲۰۲۵، قیمت واقعی موجود به زیر ۲ دلار سقوط کرد. کاهش بیش از ۹۴٪ در دو سال.

منطقی است که با کاهش چشمگیر هزینههای استنتاج، کسبوکارها باید هزینههای کمتری صرف کنند. با این حال، واقعیت کاملاً برعکس است. بر اساس گزارشهای مالی شرکتهای مختلف و دادههای ردیابیشده توسط پلتفورمونومیکس، مجموع هزینههای سرمایهای سالانه چهار ارائهدهنده ابری آمازون، آلفابت، متا و مایکروسافت از ۱۵۴ میلیارد دلار در سال ۲۰۲۳ به ۴۱۶ میلیارد دلار در سال ۲۰۲۵ افزایش یافت که رشدی ۱۷۰ درصدی را نشان میدهد. تنها گوگل از ۳۲ میلیارد دلار به ۹۱.۵ میلیارد دلار (حدود ۲.۹ برابر) جهش کرد، در حالی که افزایش مایکروسافت حتی بیشتر بود.

این پدیده در اقتصاد نامی دارد که به آن «پارادوکس جوونز» گفته میشود. در سال ۱۸۶۵، اقتصاددان بریتانیایی ویلیام جِوونز دریافت که بهبودهای وات در موتور بخار بهرهوری مصرف زغالسنگ را بهطور قابلتوجهی افزایش داد، اما مصرف زغالسنگ در بریتانیا کاهش نیافت؛ بلکه افزایش یافت. دلیل ساده است: بهبود بهرهوری، موتور بخار را مقرونبهصرفهتر کرد، بنابراین صنایع بیشتری شروع به استفاده از موتورهای بخار کردند و تقاضای کل بسیار فراتر از آن بخشی که از طریق بهرهوری صرفهجویی شده بود، افزایش یافت.

امروز وضعیت استنتاج هوش مصنوعی دقیقاً به همین شکل است. با سقوط قیمتهای API به ۶٪ از ارزش اولیه، شرکتها صرفهجویی در بودجه نکردند، اما شروع به بهکارگیری هوش مصنوعی در سناریوهایی کردند که پیشتر اقتصادی نبودند. هر سناریوی جدید مانند خدمات مشتری، بازبینی کد، تولید محتوا، مرتبسازی مجدد جستجو و مزایده تبلیغات، قدرت استنتاج بیشتری مصرف میکند. افزایش تقاضا بهمراتب از نرخ کاهش هزینهها فراتر است. در اوایل سال ۲۰۲۵، دیپسیک R1 قیمت ورودی را به ۰.۵۵ دلار برای هر میلیون توکن افزایش داد و این چرخه را بیش از پیش تسریع کرد. دو خطی که در نمودار در جهتهای مخالف حرکت میکنند، دو روی یک سکه را نشان میدهند.

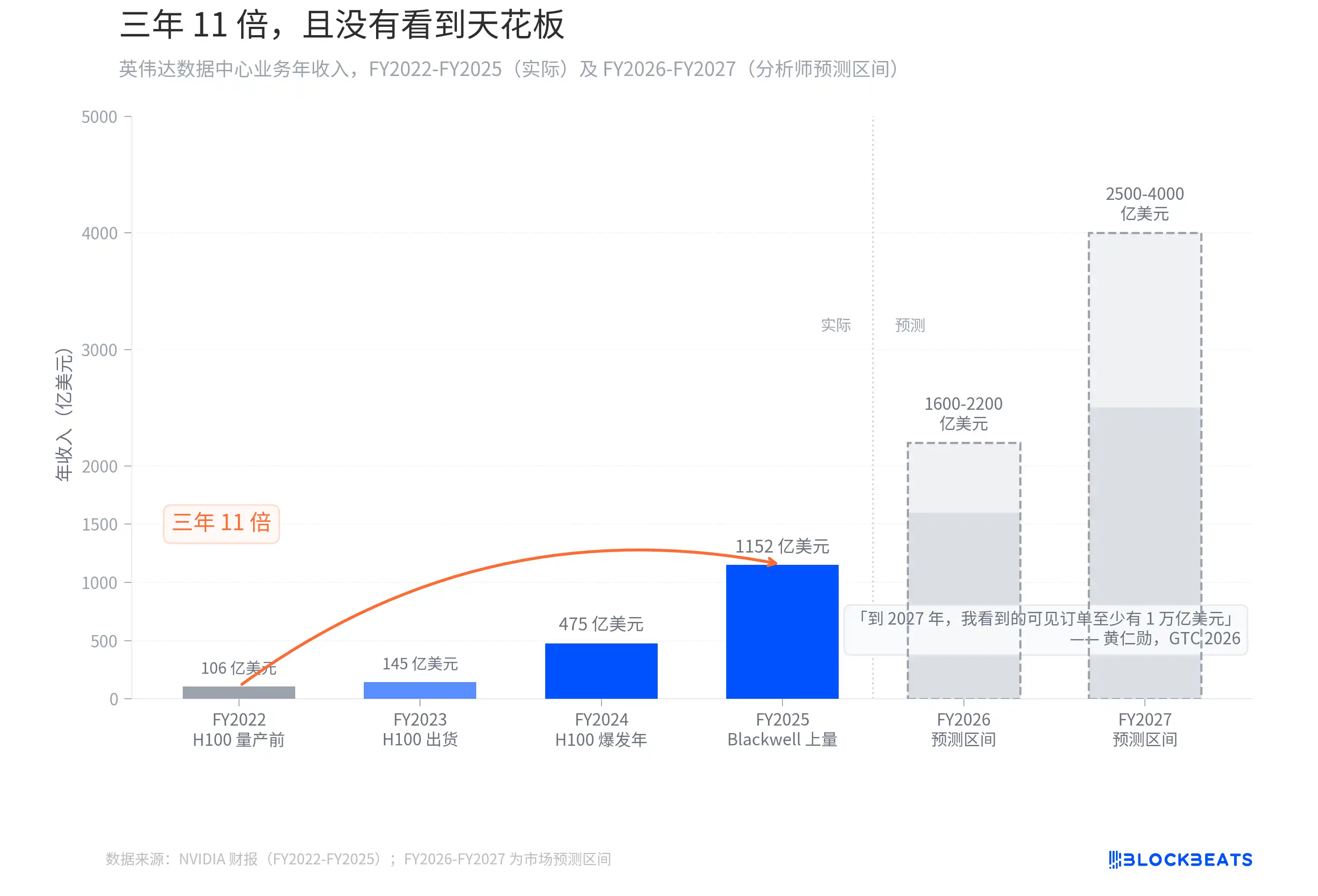

سه سال، افزایش یازدهبرابری، و هیچ نشانهای از سقف

اگر پارادوکس جِوونز بیشترین بهرهمند مستقیم را داشته باشد، آن کسی است که بیل میفروشد.

طبق گزارش مالی انویدیا، درآمد سالانه کسبوکار مراکز داده از ۱۰.۶ میلیارد دلار در سال مالی ۲۰۲۲ (پایان ژانویه ۲۰۲۲) به ۱۱۵.۲ میلیارد دلار در سال مالی ۲۰۲۵ (پایان ژانویه ۲۰۲۵) افزایش یافت که رشدی ۱۰.۹ برابری را در طول سه سال مالی نشان میدهد. این منحنی رشد تقریباً در تاریخ فناوری بیسابقه است. برای مقایسه، پس از عرضه آیفون در سال ۲۰۰۷، اپل حدود شش سال طول کشید تا به افزایش مشابهی در مقیاس درآمد دست یابد.

سپس، جنسن هوانگ در GTC 2026 گفت: «تا سال ۲۰۲۷، سفارشهای قابل رؤیتی که میبینم حداقل یک تریلیون دلار است.» در واقع، ظرفیت ما کافی نخواهد بود. من مطمئن هستم که تقاضای محاسباتی بسیار فراتر از این عدد خواهد بود.

پیشبینی او سال گذشته در GTC حدود ۵۰۰ میلیارد دلار سفارشهای قابل مشاهده تا سال ۲۰۲۶ بود. یک سال بعد، تعداد دو برابر شد، در حالی که بازه زمانی تنها یک سال افزایش یافت. پیشبینی درآمد تحلیلگران برای سالهای مالی ۲۰۲۶-۲۰۲۷ به ترتیب بین ۱۶۰ تا ۲۲۰ میلیارد دلار و بین ۲۵۰ تا ۴۰۰ میلیارد دلار است. با این حال، خود هوانگ اظهار داشت که این عدد یک سقف نیست و «تقاضای محاسباتی بسیار فراتر از این عدد خواهد بود.» در روزی که GTC به پایان رسید، قیمت سهام انویدیا ۴.۳٪ افزایش یافت. بازار آشکارا تصمیم گرفت به او باور بیاورد.

هر نسل از پردازندههای گرافیکی نسل قبلی را مضحک جلوه میدهد و هر دور کاهش قیمت، دور بعدی هزینههای سرمایهای را طبیعی جلوه میدهد. انویدیا در حال حاضر در شیرینترین نقطه این پارادوکس قرار دارد.

ممکن است شما نیز علاقهمند باشید

گزارش صبحگاهی | Drift با حمایت Tether و دیگران برای تأسیس یک صندوق بازیابی 147.5 میلیون دلاری اقدام میکند؛ Charles Schwab خدمات تجارت ارزهای دیجیتال را راهاندازی میکند؛ Morgan Stanley فهرست توکنیزاسیون دارایی را به عنوان یک اولویت رشد معرفی میکند

بتا، مطابق با جریان نقدی

سهام توکنیزه شده چگونه کار میکند؟ گفتگو با رئیس بخش داراییهای دیجیتال در بلکراک

آیا بازگشت به حالت اولیه یک توهم است؟ بازار اوراق قرضه قبلاً پاسخ را ارائه داده است

پایان حق بیمه کریپتو؟ مشاهده تغییر منطق بازار از معضل پس از فهرست شدن Gemini

دور سوم بازخرید و انهدام توسط JST طبق برنامه انجام شده است و مقیاس بازخرید و انهدام از 21 میلیون دلار فراتر رفته است.

نحوه پیگیری جریانهای ETF بیت کوین در سال 2026: بهترین ردیابهای رایگان مورد استفاده تحلیلگران

از سال ۲۰۲۴، ETF های بیت کوین به یکی از کانالهای اصلی ورود سرمایههای نهادی به بازار کریپتو تبدیل شدهاند. برخلاف دادههای سنتی حجم مبادلات ارزهای دیجیتال، دادههای جریان ETF منعکسکننده تصمیمات تخصیص سبد سهام از سوی سرمایهگذاران بزرگ است که اغلب بر جهت قیمت بلندمدت تأثیر میگذارند تا گمانهزنیهای کوتاهمدت.

آیا ETF بیت کوین قیمت بیت کوین را در سال 2026 افزایش خواهد داد؟

آیا ETF بیت کوین قیمت بیت کوین را در سال 2026 افزایش خواهد داد؟ ببینید ورود ETFها چه سیگنالی در مورد تقاضای نهادی، شتاب بازار و چشمانداز بلندمدت بیتکوین میدهد.

ETF بیت کوین در مقابل ETF اتریوم: چه تفاوتی در سال ۲۰۲۶ وجود دارد؟

ETF بیت کوین در مقابل ETF اتریوم: تفاوت چیست و کدام را باید در سال ۲۰۲۶ انتخاب کنید؟ قبل از سرمایهگذاری، ریسک، روندهای پذیرش و نقشهای پرتفوی را مقایسه کنید.

بیت کوین ETF چیست؟ آیا بیت کوین ETF یک ورودی سرمایهگذاری خوب برای مبتدیان کریپتو در سال 2026 است؟

بیت کوین ETF چیست و چرا در سال 2026 اهمیت دارد؟ یاد بگیرید که بیت کوین ETF چگونه کار میکند، چرا مؤسسات از آنها استفاده میکنند و چگونه دسترسی به بازار کریپتو را در سطح جهانی تغییر دادهاند.

آیا جهش یک توهم است؟ بازار اوراق قرضه پاسخ داده است

روی دیگر صعود بازار سهام: بازآرایی انرژی، تنگنای موقعیتهای فروش کوتاهمدت بیتکوین و جابجایی بازار

درخواست کلود برای تأیید هویت، واکنش اپراتور رله را در پی دارد

پین پت × ویلا: اولین موتور مبادله اتمی و پروتکل پوشش دهی بازده سولانا، بازتعریف پارادایم مالی دیفای

از کوینبیس تا اوپنایآی: وقتی متخصصان لابیگری شروع به فرار از ارزهای دیجیتال میکنند

درک مسائل کلیدی توکنسازی در یک مقاله

استیو بلنک، استاد کارآفرینی سیلیکون ولی: در عصر هوش مصنوعی، استارتاپهای بالای دو سال باید دوباره راهاندازی شوند