L1價值捕獲大縮水,ETH、SOL、HYPE難回價格巔峰

原文標題:L1 价值捕獲的壓縮

原文來源:Pine Analytics

原文編譯:Ethan,Odaily 星球日報

編者按:過去幾年,加密市場曾一度相信:L1 公鏈的手續費收入,是支撐代幣估值的核心現金流。然而,這篇研究用鏈上數據回溯了揭開了一個不一樣的事實:無論是比特幣的擁擠周期、以太坊的 DeFi 與 NFT 高峰,還是 Solana 的 memecoin 狂熱,所有手續費繁榮最終都會被創新壓縮。需求爆發帶來收入高峰,高峰刺激替代方案出現,利潤被系統性擠出。L1 價值捕獲的壓縮,不是周期現象,而是開放網絡的結構性結果。

2026 年的市場,早已不再單純用「手續費捕獲」給 L1 定價。ETH 與 SOL 的價格驅動,正在從 L1 費用邏輯,轉向 staking 收益、ETF 資金流、RWA 敍事、協議升級預期與宏觀流動性環境。壓縮趨勢仍在,但定價錨點已經遷移。真正值得思考的,不只是手續費會不會繼續下降,而是:當市場不再用「鏈上利潤」給 L1 定價,而改用「資產敍事」與「結構性資金流」定價時,這種新邏輯是否同樣脆弱;以及,當敍事退潮時,價格將回歸什麼樣的基本面支撐。

L1 區塊鏈在規模化發展階段,很難持續、穩定地賺到手續費。它們曾經找到的每一個主要收入來源——從交易手續費到 MEV——最終都會被它們服務的用戶,通過各種套利方式一點點消解掉。這不是某一條鏈沒做好,而是開放、無需許可網絡的固有特點:只要 L1 靠手續費賺的錢達到一定規模,交易相關方就會想出新辦法,把這筆收入壓縮甚至直接歸零。

比特幣、以太坊和 Solana 算是加密領域最成功的幾個網絡了。不過有趣的是,儘管它們每天都在處理幾十億美元的價值流動,這三者卻走了幾乎一樣的路子:手續費收入短期內突然暴漲,吸引所有人的目光,可沒過多久,就被 L2(第二層網絡)、私有訂單流、能感知 MEV 的路由工具,或是應用層的新玩法搶了生意、分走了收入。這種情況,在加密行業的每一種手續費模式、每一輪 MEV 波動,還有每一種擴容方案裡都反覆出現,而且看不出有放緩的跡象。

本文認為,L1 手續費被壓縮,是長期存在並且還在加速的事情。這篇文章就梳理一下,不同階段裡,那些能壓縮利潤的具體創新玩法,也探討這對那些還把「能持續靠手續費賺錢」算進估值的 L1 代幣,到底意味著什麼。

比特幣

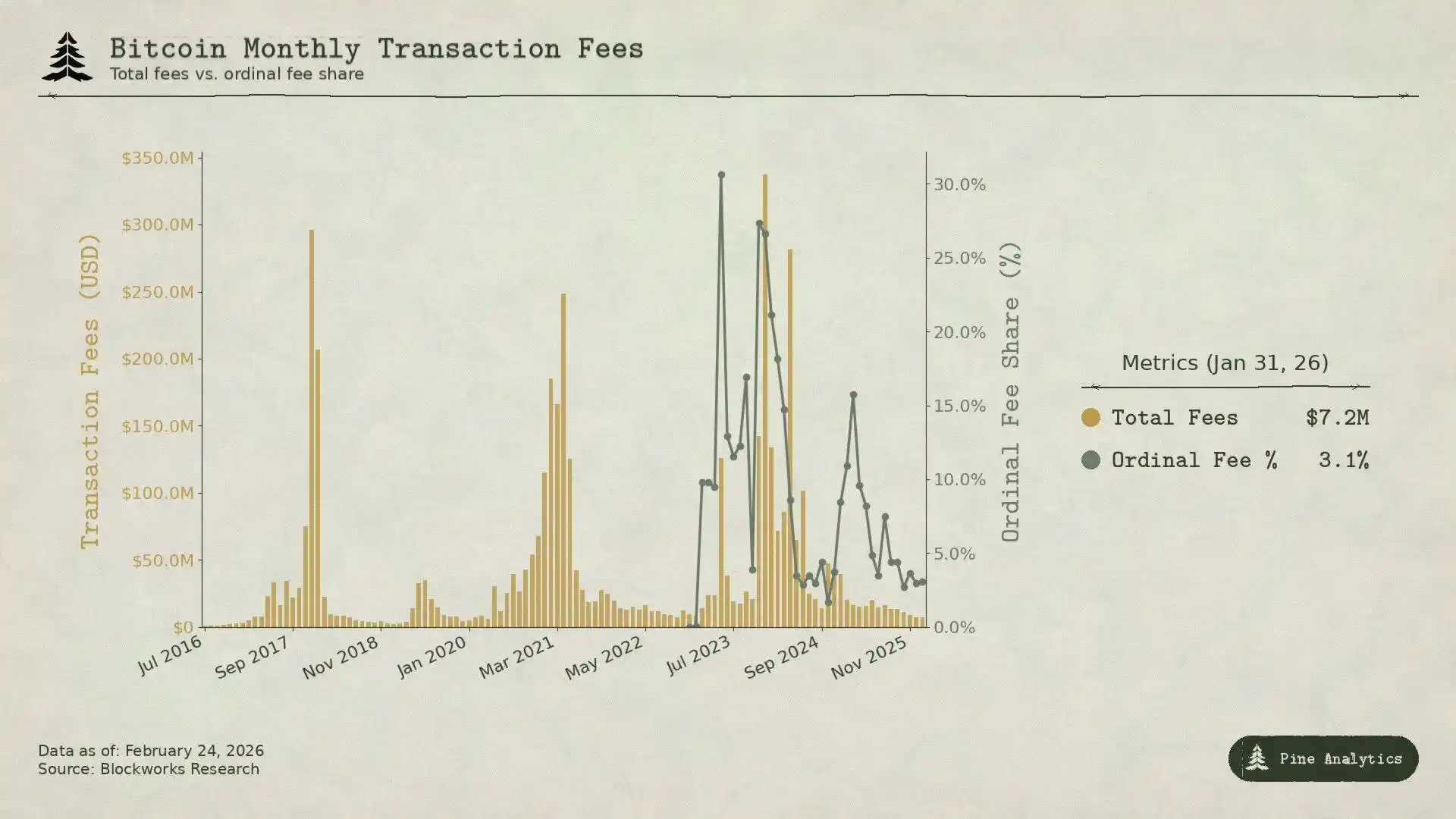

比特幣的手續費,幾乎全靠鏈上轉 BTC 時的擁擠來賺——大家都擠著轉帳,手續費自然就漲了。而且因為比特幣沒有智能合約,網路裡幾乎沒有 MEV 這回事。關鍵問題是:每次 BTC 價格上漲帶動手續費飆升時,比起當時的經濟活動規模,手續費的漲幅都比上一輪周期弱了不少。

2017 年的時候,BTC 從 4000 美元漲到 20000 美元。平均手續費也從不到 0.40 美元飆升漲到 50 美元以上。到了 12 月 22 日的峰值,手續費佔礦工區塊獎勵的 78%:光手續費就有大約 7268 枚 BTC,接近區塊補貼的四倍。可短短三個月,手續費就跌了 97%,打回了原形。

市場反應特別快,很快就有了應對辦法。2018 年初,SegWit 交易只佔 9%,到年中就漲到了 36%;雖然這類交易佔了總交易量的三分之一以上,卻只貢獻了 16% 的手續費。交易所也開始採用批量處理,將數百筆提現合並成一筆交易,省了不少手續費。這些因素疊在一起,六個月內手續費就降了 98%。除此之外,閃電網路在 2018 年初正式上線,專門解決小額交易的手續費問題;其他鏈上的 Wrapped BTC 也能讓用戶持有 BTC 敞口,不用非得在比特幣主鏈上操作。

到了 2021 年 BTC 價格高點,雖然價格漲到了 64000 美元,可月度手續費收入反而比 2017 年還低。那時候鏈上交易筆數更少,但以美元計價的轉帳規模,卻比 2017 年高了 2.6 倍——簡單說就是,網路轉帳更多了,可賺的手續費沒跟上,甚至還少了。

當前這個周期,更能說明這個趨勢根本擋不住。BTC 從 25000 美元漲到 100000 美元以上,漲幅大約 3 倍(原文寫的是 4 倍,結合實際價格區間稍作調整,不改變原意),但標準轉帳手續費再也沒有像前幾輪那樣暴漲。到 2025 年末,每天的交易手續費大約只有 30 萬美元,還不到礦工總收入的 1%。2024 年比特幣全年手續費有 9.22 億美元,但大部分都來自 Ordinals 和 Runes 的短期熱度,不是傳統 BTC 轉帳帶來的穩定收入。到 2025 年年中,現貨比特幣 ETF 已經持有超過 129 萬枚 BTC,約占總供應量的 6%,為市場提供了大規模的 BTC 敞口需求,卻不產生任何鏈上手續費。獲取比特幣資產所需的鏈上交互,已在很大程度上被工程化地移除。

序数(Ordinals)和符文(Runes)曾在 2024 年 4 月将手续费占矿工收入的比例提高到了 50%,但随着相关工具日益成熟,到 2025 年年中,这一比例又降至了 1% 以下。这种短期暴涨更像是最大化营收(MEV)带来的偶然收益,而非源自网络拥堵所产生的稳定收入。更多的是由于围绕新型资产的不成熟工具体系,而非对比特币结算的真实需求。

这一规律实际上相当明显:只要比特币通过手续费获利丰厚且引人注目,生态系统中就会涌现出更便宜的替代方式。Layer 1(L1)只能从每种需求中获得一次短暂的手续费高峰,此后这一利润将不断被创新消解。

以太坊

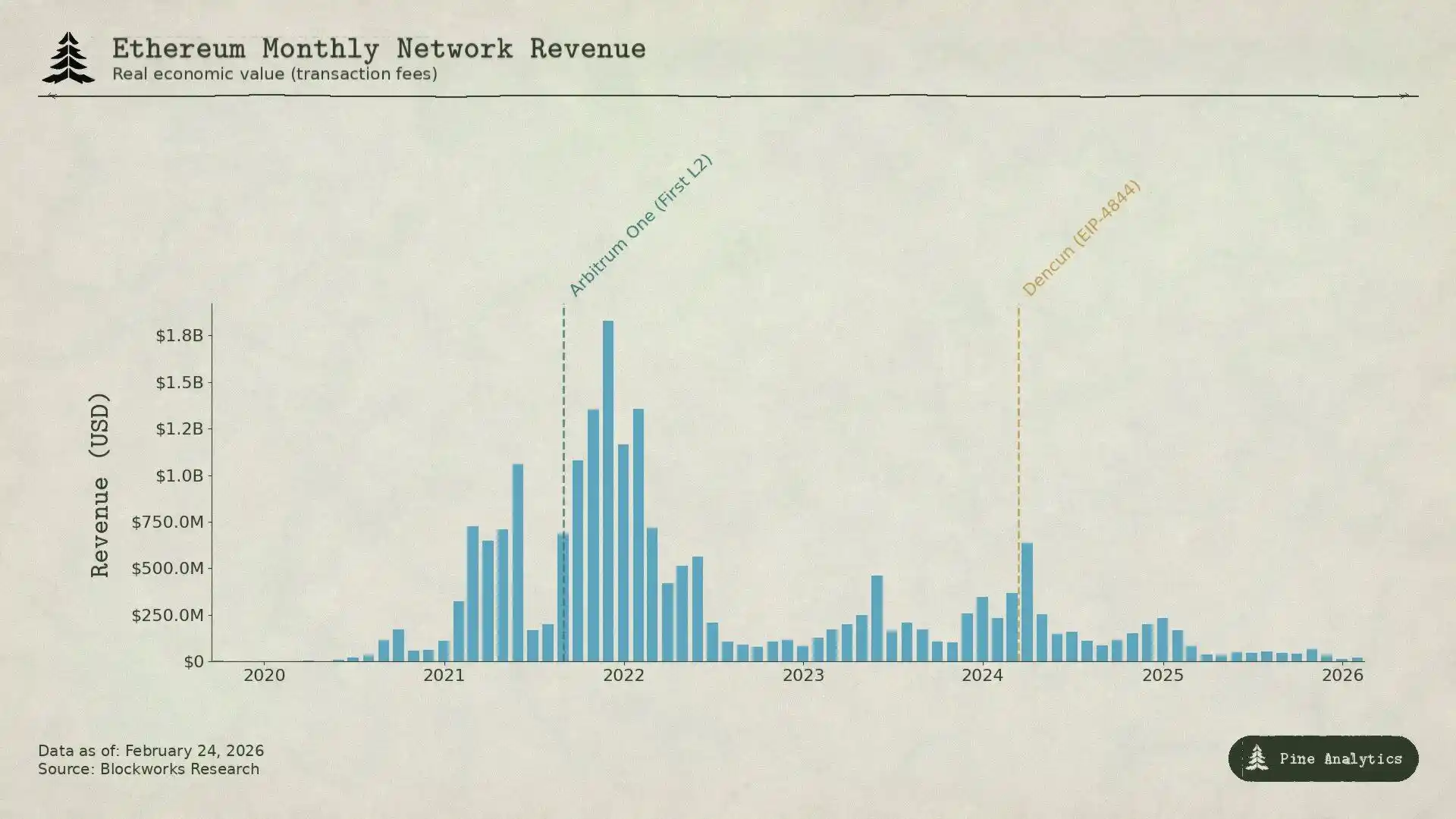

以太坊的手续费故事更为戏剧化。该链曾真实捕获了巨额价值,随后目睹其遭受系统性解体。

2020 年年中的「DeFi 夏季」使以太坊成为新金融体系的中心。Uniswap 的月交易量从 4 月的 1.69 亿美元激增至 9 月的 150 亿美元。总锁定价值(TVL)从不足 10 亿美元增长至年底的 150 亿美元。2020 年 9 月,以太坊矿工手续费收入创下 1.66 亿美元的纪录,是比特币矿工收入的六倍。这也是智能合约平台首次从实际经济活动中获得持续且可观的收入。

2021 年,NFT 加入 DeFi。手续费在高峰期达到每笔 53 美元。季度手续费收入从 2020 年第四季度的 2.31 亿美元增至 2021 年第四季度的 43 亿美元,增幅达 1,777%。2021 年 8 月实施的 EIP-1559 引入基础手续费销毁机制,永久移除一部分手续费,看起来以太坊成功解决了 Layer 1 无法盈利的核心问题。

然而,这些手续费实质上仍属于「拥堵费」:用户支付 20 到 50 美元的手续费,并非因为交易本身的价值高昂,而是因为所有人都挤着使用链,超过了以太坊每秒约 15 笔的处理能力(15 TPS)。这种固有短板为更便宜的替代方案留下了空间。

诸如 Solana、Avalanche、币安智能链(BNB Chain)这些其他 Layer 1,只需几美分即可提供交易服务;而以太坊的 Layer 2 Rollup,如 Arbitrum 和 Optimism,夺走了不少生意——它们在各自的网络上处理交易,然后将压缩后的交易批次返回以太坊主网进行结算,速度快且费用低廉。

隨後,以太坊進行了一次「自我削弱」。2024 年 3 月 13 日的 Dencun 升級引入 Blob 交易(EIP-4844),為 L2 提供了更便宜的數據發布路徑。在此之前,L2 使用 calldata,成本約為每兆字節 1,000 美元。升級之後,Arbitrum 單筆手續費從 0.37 美元降至 0.012 美元;Optimism 從 0.32 美元降至 0.009 美元。Blob 中位手續費幾乎降至零。以太坊本來想靠這個留住用戶,沒想到反而削弱了自己最後一個重要的手續費收入來源。

看數據就會更加直觀。2024 年,L2 創造 2.77 億美元收入,但僅向以太坊支付 1.13 億美元。到 2025 年,L2 收入降至 1.29 億美元,而回流至以太坊的金額僅約 1,000 萬美元,不到 L2 收入的 10%,同比下降超過 90%。曾經月均超過 1 億美元的 L1 手續費收入,到 2025 年第四季度已跌破 1,500 萬美元。這條在單季度創造 43 億美元收入的鏈,僅四年後,收入規模已縮水約 95%。

比特幣的收入被壓縮,是因為大家不用鏈上也能拿到 BTC;而以太坊的收入被壓縮,分了兩波:

第一波是其他替代網絡,把不想花高價擁擠費的用戶都吸走了;

第二波是以太坊自己的擴容計劃,把 L2 傳數據的成本壓到幾乎為零,自己也沒法再靠結算賺錢了。不管是哪一種,都是 L1 自己建了、或者放任了那些搶自己收入的工具出現。

Solana

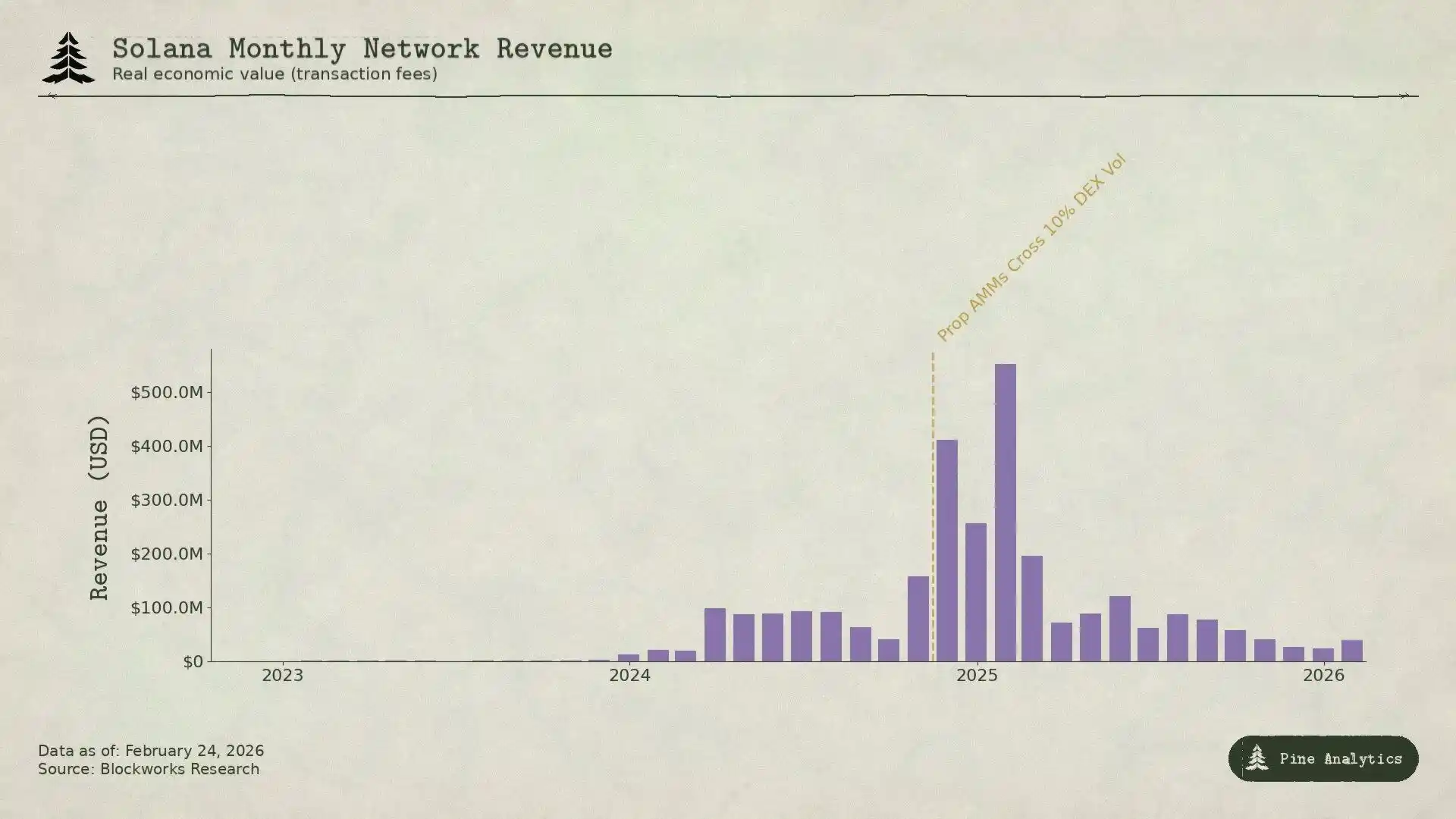

Solana 賺錢的邏輯,和比特幣、以太坊完全不一樣——它幾乎不靠擁擠賺手續費。基礎手續費固定是每個簽名 0.000005 SOL,便宜到幾乎可以忽略不計。約 95% 的手續費收入來自優先費與通過 Jito 區塊引擎支付的 MEV 小費。2025 年第一季度,Solana 的「真實經濟價值」(REV)達到 8.16 億美元,其中 55% 來自 MEV 小費。2024 年,驗證者大概能賺 12 億美元,而運營成本只有約 7000 萬美元,利潤空間其實很大。

Solana 手續費爆發的關鍵,是 memecoin 交易。2024 年 1 月上線的 Pump.fun,不到 18 個月就賺了超過 6 億美元的協議收入,巔峰時期貢獻了高達 99% 的 memecoin 發行。DEX 日交易量一度達到 380 億美元。2025 年 1 月 TRUMP 代幣上線,使單日優先費飆升至 122,000 SOL,MEV 小費達 98,120 SOL。2024 年,排名前 1% 的 memecoin 交易者貢獻了 13.58 億美元手續費,佔總 memecoin 手續費近 80%。幾乎全部由 MEV 驅動。

如今,有兩類創新正在壓縮這部分收入。

第一類是專有 AMM。HumidiFi、SolFi、Tessera、ZeroFi、GoonFi 等協議採用由專業做市商管理的私有金庫,在內部報價,並以每秒多次頻率更新價格。由於流動性不對外公開,MEV 機器人無法進行夾擊交易。更關鍵的是,專有 AMM 通過 Jupiter 等聚合器路由訂單,主動選擇交易對手,而非像公共池那樣被動暴露在任何願意支付 MEV 小費的參與者面前。通過保持定價私密且持續刷新,它們消除了「陳舊報價」問題——這正是 Solana 大量 MEV 收入的來源。HumidiFi 在上線後的前五個月內累計處理近 1,000 億美元交易量。如今,專有 AMM 已佔據 Solana DEX 交易量的 50% 以上,在 SOL/USDC 等高流動性交易對中佔比更高。

第二類是 Hyperliquid 將最賺錢的現貨交易活動直接遷出 Solana。它靠自己研發的 HyperCore 技術,做了一套原生橋接工具,讓 Solana 上的代幣,能存到 Hyperliquid 上、提回去,還能在它的現貨訂單簿上交易。2025 年 7 月 Pump.fun 推出 PUMP 代幣時,大家都是在 Hyperliquid 上定價,而不是 Solana 的 DEX,再通過 HyperCore 跨鏈橋接。這之前,Hyperliquid 已經在 SOL 本身和 FARTCOIN 等代幣上試過這個模式了——價格剛出來的時候,價差最大、波動最劇烈、最容易賺 MEV 的階段,已經慢慢搬出 Solana 了。

這兩種玩法,從性的從兩個方向壓縮 Solana 的收入:專有 AMM 減少了留在 Solana 上的 MEV 交易,Hyperliquid 則把最能賺 MEV 錢的現貨交易,直接遷到了鏈外。到 2025 年第二季度,Solana 的 REV 比上一季度降了 54%,只剩 2.72 億美元;每天的 MEV 小費,比 1 月峰值降了 90% 以上,一天還不到 10000 SOL。

其實規律和前兩個鏈一樣,只是賺錢的方式不同:

Solana 的手續費,本質上是新交易玩法剛出來、還比較混亂的時候,靠 MEV 賺的短期錢。等專有 AMM 優化了交易效率,Hyperliquid 吸走了高價值訂單,這筆利潤就很快縮水了。L1 能在市場狂熱的時候賺一大筆,但市場總會很快想出新辦法,不讓這種短期收益一直持續下去。

對代幣價格的影響

上述三條鏈所呈現的模式,並非僅是事後描述,它在某種程度上也具有前瞻性。每一種 L1 手續費機制都遵循同一軌跡:新的需求帶來收入高峰,高峰吸引創新,創新壓縮利潤,而且這種壓縮一旦發生,就很難再逆轉。順著這個思路,我們能對四種代幣的未來,有個大概的判斷。

· 以太坊:持續性的手續費「崩潰」

以太坊的手續費,還沒看到明確的底部。2024 年,L2 給以太坊主網交了 1.13 億美元;到 2025 年,就驟降到大概 1000 萬美元,降了 90% 以上。每多一個新的 L2,大家對以太坊主網區塊空間的需求就少一分,而且以太坊自己的擴容計劃,還在不斷降低傳數據的成本。EIP-4844 並非一次性重定價,而是結構性轉向的起點——以太坊主動補貼將活動路由至其手續費市場之外的基礎設施工具。

目前,月度 L1 手續費收入已跌破 1,500 萬美元,而驅動下行的力量仍在增強。若以太坊無法創造全新的 L1 原生需求來源,代幣價格將繼續反映這種壓縮趨勢。ETH 現在越來越像一個低收益的基礎設施資產,而不是曾經那種高增長的智能合約平台了。

· Solana:活躍度創新高,價格未必

Solana 幾乎肯定能在下一個周期,創下鏈上活躍度的新高——它的生態夠深、開發者夠多、基礎設施也夠成熟,但手續費收入未必會跟著漲。2024 年末到 2025 年初的 memecoin 狂熱,對 Solana 來說,就相當於比特幣的「SegWit 時刻」:一次靠新需求撐起的手續費高峰,之後迅速就被創新壓縮。

目前,專有 AMM 已處理超過 50% 的 DEX 交易量,大幅削弱 MEV。Hyperliquid 的 HyperCore 技術,還在把最賺錢的定價環節搬到鏈外。就算鏈上活動比 2025 年 1 月多 2 到 3 倍,它的手續費體系也已經成熟到,很難把這些活躍度變成相應的驗證者收入了。現在日均 MEV 小費較峰值下降超過 90%,但鏈上活動還是很健康。沒有足夠的手續費收入支撐估值,就算 Solana 的使用率再創新高,SOL 在下一個周期想突破歷史高點,可能性也不大。

· Hyperliquid:繁榮與壓縮的前後段

Hyperliquid 是最值得關注的案例,因為它代表了這個「賺錢-被壓縮」循環的下一個階段,而市場還沒意識到這個循環的後半段會怎麼走。

Hyperliquid 現在已經是傳統金融資產永續合約(perps)交易的頭部去中心化交易所了。在近期白銀波動高峰期間,HIP-3 部署的市場捕獲了約 2% 的全球白銀交易量,針對零售規模交易的中位點差甚至優於 COMEX。某些時段,傳統金融工具占平台交易量約 30%,日名義交易額超過 50 億美元。2025 年平台收入約 6 億美元,其中 97% 用於 HYPE 回購與銷毀。

我們預計 Hyperliquid 還會繼續主導 TradFi 資產的永續合約交易。它的產品確實有優勢:商品和股票能 7×24 小時交易,就算傳統市場關市了也能操作;通過 HIP-3 提議,不用審批就能新增交易市場;在 CME 要求交 18% 初始保證金的資產上,它能提供最高 20 倍槓桿。下一輪牛市裡,如果交易量和手續費一直漲,HYPE 代幣可能會像 Solana 從熊市低點反彈那樣,重新定價。要是傳統金融資產的交易量繼續擴大,HYPE 大概也會走類似的路子。投資者很可能會根據某一個季度的高收入,去預測它未來能一直賺這麼多錢。

但 Hyperliquid 的收費模型,已埋下壓縮的種子。平台對吃單方收取 4.5 個基點的名義價值手續費,並根據交易量與質押提供最高 40% 折扣。這與傳統金融衍生品定價邏輯截然不同。在 CME,一份 E-mini 標普 500 合約的交易所費用約為單邊 1.33 美元,與合約 27.5 萬美元以上的名義價值無關,折算不足 0.001 個基點。對於 1,000 萬美元名義倉位:CME 費用約 2.5 美元,而 Hyperliquid 為 4,500 美元,差距約 1,800 倍。

這一價差之所以存在,是因為 Hyperliquid 當前用戶以零售和加密原生群體為主。但 TradFi 永續產品會帶來 TradFi 預期。當交易量擴大、機構參與者進入後,向 CME 式經濟模型靠攏的壓力將顯著增強。Hyperliquid 自身的費率結構已透露方向:HIP-3 增長模式將新市場的吃單費率削減超過 90%,最低可至 0.0045%;頂級交易者甚至低於 0.0015%。協議正在主動推進手續費壓縮。競爭性永續 DEX,以及未來提供鏈上產品的傳統交易場所,將進一步加速這一過程。

最後無非兩種結果:要么 Hyperliquid 因為手續費太高,丟了交易量;要么就把費率改成和 CME 類似的固定費用模式。不管哪種,投資者現在預測的長期高收入,都很難實現,HYPE 代幣價格也可能會快速下調。

· Bitcoin:價格必須先於手續費增長

這四種資產裡,比特幣最特別,因為它的手續費和代幣價格,邏輯關係是反過來的。對以太坊、Solana 和 Hyperliquid 來說,邏輯是:手續費賺收入,收入撐估值,手續費被壓縮,代幣價格也會跌;但比特幣不一樣,邏輯是反過來的。礦工必須靠幣價持續上漲,才能在每次區塊獎勵減半後活下去——因為手續費收入,已經被證明填不上區塊補貼減少的缺口。

2024 年減半將區塊獎勵從 6.25 BTC 降至 3.125 BTC,日發行量從 900 BTC 降至 450 BTC。到 2025 年末,日均交易手續費約為 30 萬美元,占礦工總收入不到 1%。儘管 2024 年比特幣全年手續費收入達到 9.22 億美元,但其中大部分來自 Ordinals 與 Runes 的階段性高峰,而非可持續的自然手續費需求。當前手續費貢獻幾乎可以忽略,礦工收入幾乎完全依賴區塊補貼,而補貼每四年減半一次,且以 BTC 計價。礦工能夠在減半周期中保持盈利的唯一方式,是比特幣的美元價格在相近時間內大致翻倍,從而抵消 BTC 計價收入減少 50% 的影響。

歷史上,這一條件曾成立。但這種基礎極為脆弱。鏈的安全預算並非由使用量資助,而是由資產價格持續上漲所資助。一旦在某一次減半,幣價不漲了,挖礦就會虧損,算力會下降,網絡安全也會受影響,甚至可能陷入「幣價跌→算力降→安全差→幣價再跌」的惡性循環。

這也讓比特幣的「可持續性」,比看起來更脆弱。幣價能在幾乎沒有手續費的情況下,支撐網絡安全,這是其他鏈難以複製的機制,因為比特幣首先是一種貨幣資產,不是智能合約平台。

大家買 BTC,是為了持有它,不是為了用它的區塊空間。這給了比特幣一個其他三條鏈沒有的優勢:靠大家對貨幣的需求帶動幣價上漲,就算手續費很低,也能維持網絡安全。

但這也意味著,比特幣的長期安全,全靠一個假設——幣價一直漲,而這一點誰也保證不了。這條鏈能不能一直做安全的結算層,不在於能不能做出能賺手續費的應用,而在於能不能一直維持讓大家願意買 BTC 的敘事和市場環境。到目前為止,這個模式還在正常運轉,但等區塊補貼從 3.125 BTC 進一步降到 1.5625 BTC、0.78125 BTC,未來三到四次減半,還能不能靠幣價上漲填缺口,會是加密領域最關鍵的一個未知數。

猜你喜歡

美國大模型走向封閉,以安全之名

從白毛股神到百億基金大佬,做空英偉達的聰明人都在用同一個框架暴富

早報|CoinEx 成為伊朗規避制裁的關鍵樞紐,涉及資金逾 38 億美元;Kalshi 尋求新一輪融資,估值或升至 400 億美元

為什麼加密項目總喜歡換名字?

全球啟動:當預測成為AI時代最稀缺的資產,Manadia 正在定義下一代價值互聯網

誰在為 640 億美元的帳面狂歡買單?

萬萬沒想到,AI x Crypto 最先落地的是安全審計

如何看待幣安的競爭優勢?

ETH 已進入非共識階段,拐點將至!

空中雲匯轉向:從一年前鄙夷穩定幣,到如今高調資本入局

AscendEX 被爆提款異常背後,中小交易所的生存困局

早報|中國人民銀行法修訂草案擬明確數字人民幣的法律地位;韓國將約 40 家未註冊虛擬資產服務提供商移交執法部門

加密行業進入「Show Me」時代:僅靠願景已經不夠了

解讀以太坊基金會新架構:在機構化趨勢中重申自我主權

前 SpaceX 工程師用第一性原理重構金融執行體系

潮汐投資:AI 產業鏈我們仍然看好,但理由變了

渣打銀行再唱 50 倍狂想曲,為 AAVE“畫餅”劍指 3500 美元