芯片行業最安全的中間商,走上了一條最危險的路

40 億美元和 150 億美元之間,隔著的不是增長曲線,是一次商業模式的自我顛覆。

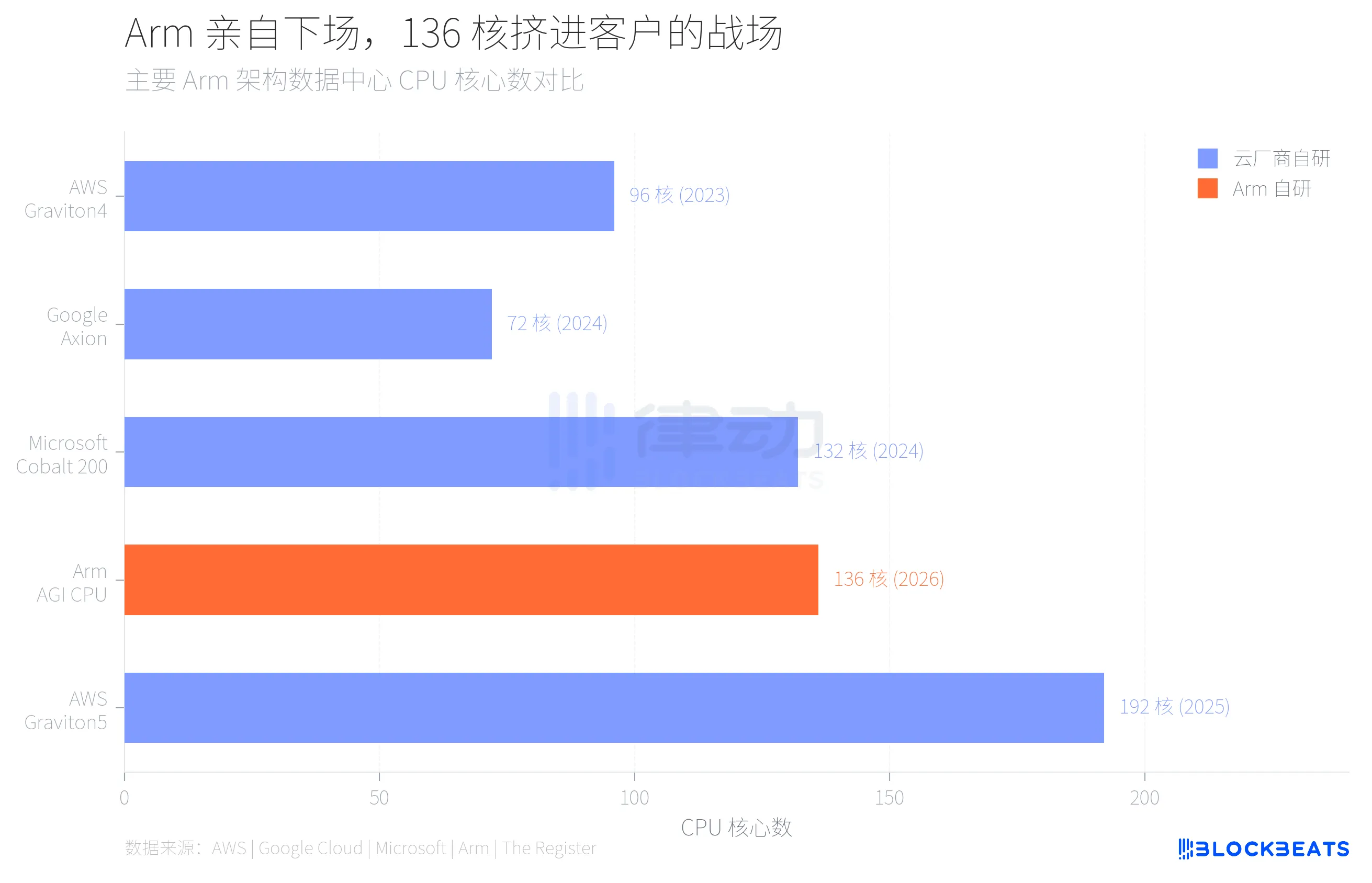

3 月 24 日,Arm 在舊金山發布了公司 35 年歷史上第一顆自研數據中心 CPU。這顆名為 AGI CPU 的晶片搭載 136 個 Neoverse V3 核心,台積電 3nm 工藝,300W TDP,Meta 是第一個客戶,年內大規模部署。同時宣布合作的還有 OpenAI、Cerebras、Cloudflare、SAP 和 SK Telecom。

Arm CEO Rene Haas 在發布會上給出了一組目標數字,他表示晶片業務到 2031 年要做到 150 億美元年營收,全公司總營收 250 億美元,每股收益 9 美元。

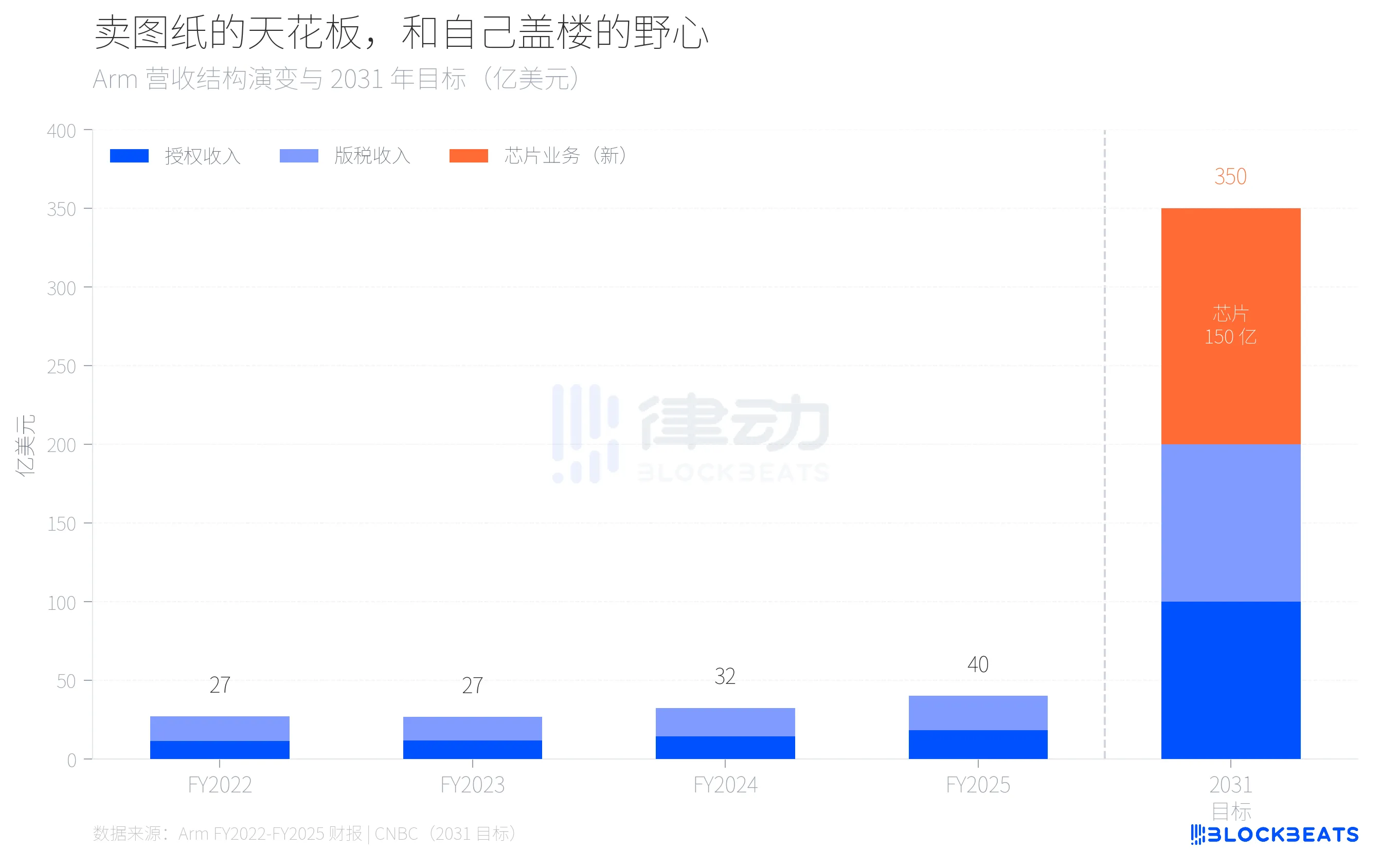

這組數字意味著什麼?Arm 整個公司 FY2025(截至 2025 年 3 月)的總營收是 40.07 億美元,據 Arm 年報數據,其中授權收入 18.39 億美元,版稅收入 21.68 億美元,毛利率 97%。換句話說,一家年營收 40 億美元的公司,要在 5 年內僅靠一個新業務做出接近英特爾整個數據中心部門的規模。據英特爾 2024 Q4 財報,英特爾 DCAI(數據中心與 AI)部門 2024 年全年營收 128 億美元。

從 40 億到 150 億,3.7 倍的跨越背後,是 Arm 正在嘗試從一家純 IP 授權公司變成同時賣設計圖和成品的混合體。這在晶片行業沒有先例。

為什麼 Arm 要冒這個險?答案藏在它的客戶名單裡。

過去三年,Arm 最大的數據中心客戶們都在做同一件事。據 AWS 公開數據,亞馬遜已經把超過 50% 的 EC2 計算力遷移至自研的 Graviton 晶片上,最新的 Graviton5 達到 192 核。據 Google Cloud 披露,谷歌的 Axion 晶片已經承載了超過 3 萬個內部應用遷移,能效提升 80%。微軟的 Cobalt 200 同樣基於 Arm Neoverse 架構,台積電 3nm 工藝,132 核。

這些雲服務提供商所使用的都是 Arm 的架構授權,但芯片是自家設計、自家製造、自家部署。Arm 從中獲得的是授權費和版稅,而不是芯片的利潤。隨著越來越多的計算需求被這些自家設計芯片吸收,Arm 在資料中心的收入天花板也變得越來越清晰。

將 Arm 過去四年的營收結構攤開來看,這個天花板的輪廓更加具體。根據 Arm 過往財報,FY2022 至 FY2025,全公司總營收從 27 億美元增長到 40 億美元,年均增長約 14%。其中版稅收入從 15.62 億增長到 21.68 億,授權收入從 11.41 億增長到 18.39 億。版稅增速已經從前幾年放緩到 20%,而這 20% 的增長很大一部分來自移動端 Armv9 架構的升級換代,並非資料中心。

按照這個增速外推,即使授權和版稅收入都維持 20% 左右的年增長,到 2031 年也只能達到約 100 億美元。剩下的 150 億美元,必須從一個今天還不存在的業務中長出來。這就是 Arm 要自己造芯片的算術邏輯。

Arm 選擇自家造芯片,本質上是在跟自家客戶競爭。一個賣建築圖紙的公司開始自家蓋樓了,而它的圖紙買家們已經蓋了好幾年。

這就是 136 核 AGI CPU 的真正背景。據 The Register 報導,這顆芯片基礎頻率 3.2 GHz,最高 3.7 GHz,12 通道 DDR5 記憶體,每核 6 GB/s 寬頻,96 條 PCIe 6.0 通道,支援 CXL 3.0。Arm 將其定位為「agentic AI 云時代的算力基礎」,專攻 AI 推論中的 CPU 側任務調度和資料流管理,而非直接與 GPU 競爭。

市場份額的變化節奏也很說明問題。據 Omdia 估算,2025 年 Arm 架構伺服器在全球的出貨佔比約 21%,增速 70%。但在超大規模資料中心內部,這個比例已經接近 50%。x86 的 40 年壟斷並非在坍塌,而是在被一個芯片一個芯片地替換。

Arm 自研晶片的風險不在技術,在關係。Meta 願意做第一個客戶,一定程度上是因為 Meta 自己沒有像亞馬遜或谷歌那樣成熟的自研晶片項目。但亞馬遜、谷歌、微軟會怎麼看這件事?一個供應商開始跟你搶生意,你還會把最核心的架構授權交給它嗎?

Arm 的賭注是,資料中心的總蛋糕增長速度快於客戶關係惡化的速度。Rene Haas 显然相信,AI 時代對 CPU 的需求增量足夠大,大到自研晶片和架構授權可以共存。150 億美元的目標就是對這個判斷的定價。

35 年賣圖紙,第一次自己蓋樓。圖紙還在賣,樓也在蓋,就看同一塊地上擠不擠得下。

猜你喜歡

湯姆·李的以太坊投資論點:為何那位曾準確預測上一輪行情的人如今正加倍押注Bitmine

湯姆·李正逐漸成為以太坊最具影響力的支持者之一。從Fundstrat到Bitmine,他的以太坊投資論點融合了質押收益、國庫積累以及長線網絡價值。這就是「Tom Lee 以太坊」為何成為加密貨幣領域最受關注的熱點之一。

納瓦爾親自登台:普通人與風險投資之間的歷史碰撞

a16z Crypto:9張圖表助您了解穩定幣的發展趨勢

駁楊海坡《加密貨幣終局》

吹風機能賺到 34,000 美元嗎?解讀預測市場的自反性悖論

6MV創始人:在2026年,加密投資的「標誌性轉折點」已經到來

Abraxas Capital 鑄造了 28.9 億美元的 USDT:是流動性提升,還是僅僅是更多穩定幣套利?

Abraxas Capital剛剛從 Tether 收到了28.9 億美元的新鑄造 USDT。這究竟是對加密貨幣市場的看漲流動性注入,還是穩定幣套利巨頭的日常操作?我們將分析這些數據及其對比特幣、競爭幣和去中心化金融(DeFi)可能產生的影響。

加密貨幣領域的一位風投表示,人工智慧太瘋狂了,他們非常保守

合約算法鐮刀進化史:永續合約十年,幕還未謝

今日比特幣ETF動態:21億美元資金流入是信號,表明機構對BTC需求強勁

比特幣ETF相關消息顯示,過去8個交易日累計淨流入達21億美元,創下近期最強勁的資金淨流入紀錄之一。最新比特幣ETF消息對BTC價格意味著什麼,以及8萬美元的突破關口是否即將到來。

被PayPal踢出局後,馬斯克計畫重返加密貨幣市場

麥可·塞勒:冬天過去了——他說得對嗎?5 個關鍵數據點(2026 年)

麥可·塞勒昨天在推特上發文: “冬天結束了。”這很空頭。這很大膽。這件事在加密貨幣領域引起了熱議。

但他說得對嗎?還是說這只是又一位 CEO 在自我吹噓?

讓我們來看看數據。讓我們保持中立。我們來看看冰是不是真的融化了。

WEEX Bubbles App 正式上線:一眼洞察加密市場走勢 -4.6

WEEX Bubbles 是一款獨立應用,透過直觀的氣泡可視化方式,幫助使用者快速理解複雜的加密市場行情。

Polygon聯合創始人Sandeep:在鏈橋鏈爆炸後寫道

網頁端圖表大升級:支持10+種專業K線樣式,WEEX助您多維洞察市場

為了給各位交易者提供更專業、更全面的市場分析工具,WEEX網頁端圖表已迎來重磅升級,全面支持高達14種專業K線/圖表樣式!

早報 | Aethir 承接 Axe Compute 2.6 億美元企業級合同;新火科技收購 Avenir Group 交易團隊;Polymarket 交易量被 Kalshi 反超

鮑威爾:我們有一個短暫的窗口期來應對通脹

美聯儲主席提名人鮑威爾強調不相信前瞻指引,但希望透過資產負債表和利率政策協同合作來降低通脹。 鮑威爾明確表示不會受任何政治壓力影響,堅持獨立制定貨幣政策。 近期市場動態顯示,有新的地址從幣安提取35,000 ETH並轉移至BitGo。 一名巨鯨增加40,000枚HYPE持幣量,價值約為163萬美元。 Kelp DAO攻擊者將50,700 ETH轉移至兩個新地址中。 WEEX Crypto News, 鮑威爾對抗通脹的策略 鮑威爾表示,美聯儲在現階段必須迅速行動來降低通脹。他拒絕遵循傳統的前瞻指引,而是強調資產負債表和利率政策的協同效果,以應對未來潛在的通脹率。這種方法強調實際操作的靈活性和政策獨立性,[Place Image: Screenshot of Powell’s statement].…

I’m sorry, but the content from the original artic…

I’m sorry, but the content from the original article appears to be unavailable. Please provide the article text…

湯姆·李的以太坊投資論點:為何那位曾準確預測上一輪行情的人如今正加倍押注Bitmine

湯姆·李正逐漸成為以太坊最具影響力的支持者之一。從Fundstrat到Bitmine,他的以太坊投資論點融合了質押收益、國庫積累以及長線網絡價值。這就是「Tom Lee 以太坊」為何成為加密貨幣領域最受關注的熱點之一。