Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

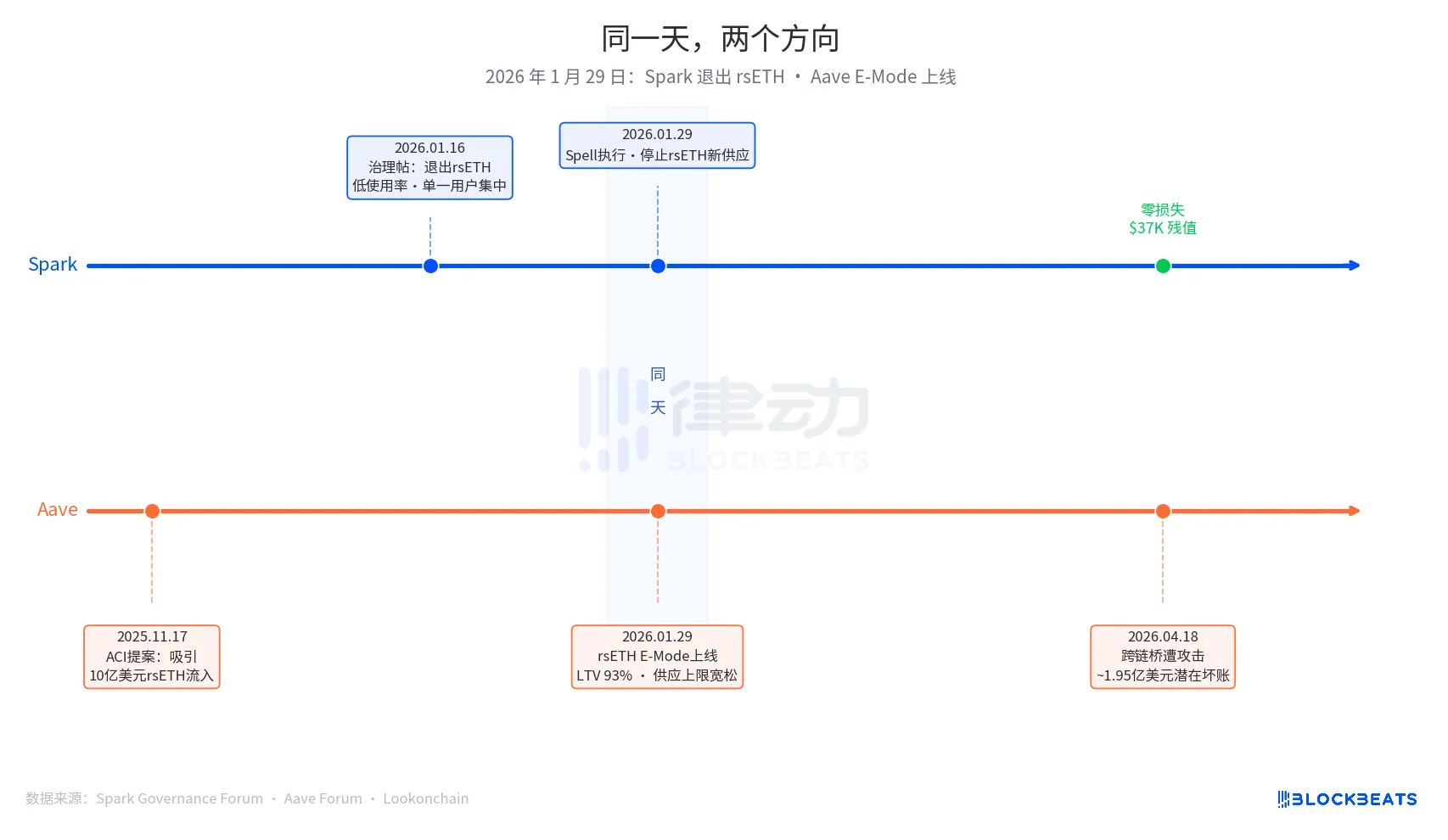

Warum hat Spark sich am selben Tag, an dem Aave rsETH eingeführt hat, zum Ausstieg entschlossen?

Am 18. April wurde die Cross-Chain-Bridge von Kelp DAO angegriffen. Der Angreifer prägte 116.500 rsETH-Token, die nicht durch reale Vermögenswerte gedeckt waren, zahlte diese dann in Aave ein und lieh sich WETH. Aave Guardians leitete innerhalb weniger Stunden eine Notsperre ein. Laut On-Chain-Schätzungen von Lookonchain drohen Aave V3 und V4 potenzielle Forderungsausfälle in Höhe von etwa 195 Millionen US-Dollar.

Im Gegensatz dazu erlitt das Kreditprotokoll SparkLend im MakerDAO (Sky)-Ökosystem keine Verluste.

Dies lag weder daran, dass das Team von Spark intelligenter war als das von Aave, noch daran, dass sie die Schwachstelle dieser Cross-Chain-Brücke im Voraus erkannt hatten. Der Grund für Sparks Ausstieg aus rsETH wurde vor 3 Monaten in einem Beitrag im Governance-Forum dargelegt und steht in keinem Zusammenhang mit der Sicherheit des Bridge-Vertrags.

Der 29. Januar 2026 ist das Schlüsseldatum dieses Artikels. An diesem Tag führte Spark eine Governance-Maßnahme namens Spell durch, die das Angebot neuer rsETH-Artikel stoppte. Am selben Tag wurde der rsETH E-Mode von Aave eingeführt, der es Nutzern ermöglicht, WETH unter Verwendung von rsETH als Sicherheit mit einem maximalen Beleihungsauslauf (Loan-to-Value-Ratio, LTV) von 93 % zu leihen.

Eines wird abgebaut, das andere erweitert – beides am selben Tag.

Die Entscheidung von Spark zum Ausstieg hatte ihren Ursprung in einem Governance-Beitrag, der von PhoenixLabs (dem Betreiber des Spark-Ökosystems) am 16. Januar 2026 veröffentlicht wurde. Der Grund für den Ausstieg war einfach: geringe Nutzung von rsETH, wobei fast das gesamte Volumen von einer einzigen Wallet (On-Chain-Adresse 0xb99a) stammte, deren Besitzer die Bereitschaft geäußert hatte, alternative Sicherheiten wie wstETH oder weETH zu verwenden. Im ursprünglichen Governance-Beitrag hieß es: „Der Ausstieg aus rsETH kann die Sicherheitsmarge von SparkLend verbessern und die risikobereinigten Renditen erhöhen.“ Dies war eine regelmäßige Bereinigung der Vermögenswerte, bei der tBTC, ezETH und der gesamte Gnosis Chain-Markt im selben Zug ausschieden, und zwar aus dem einheitlichen Grund der „geringe Nutzung“.

Der Expansionsbeschluss von Aave hatte einen früheren Ausgangspunkt: einen Vorschlag der ACI (Aave Chan Initiative), einer von Marc Zeller geleiteten Organisation für Governance-Vorschläge, vom 17. November 2025. Die Motivation für den Vorschlag war klar: „Wiederherstellung der WETH-Nutzung, in der Erwartung, einen rsETH-Zufluss von 1 Milliarde Dollar anzuziehen.“ Chaos Labs schloss die Validierung der Risikoparameter im Januar ab und bestätigte einen E-Mode LTV von 93 % und eine Liquidationsschwelle von 95 %. Zu den Entscheidungsträgern gehörten ACI, Chaos Labs, LlamaRisk und die Aave Community Voters. Dies war eine von mehreren Parteien getragene Expansionsentscheidung, kein Fehler einer einzelnen Partei.

Drei Monate später lieferte der Markt das Ergebnis.

Im Rahmen des derzeitigen Umbrella-Versicherungsmechanismus von Aave belaufen sich die verfügbaren Mittel auf rund 50 Millionen US-Dollar und decken damit nur 25 % des potenziellen Ausfallrisikos von 195 Millionen US-Dollar ab. Die Verlustabsorption erfolgt in folgender Reihenfolge: zuerst anteilig an die aWETH-Staker, dann anteilig an die WETH-Einleger, anschließend anteilig an stkAAVE und schließlich an die DAO-Schatzkammer. Der TVL von Aave sank von 26,4 Milliarden US-Dollar auf 19,8 Milliarden US-Dollar, einschließlich panikartiger Abhebungen. Die USDT-Marktauslastung erreichte innerhalb weniger Stunden 100 %, mit einem Neukreditvolumen von rund 300 Millionen US-Dollar.

Im rsETH-Markt von Spark auf SparkLend beträgt der aktuelle eingefrorene Wert 37.300 US-Dollar, was 15,32 rsETH entspricht. Die Wallet-Adresse 0xb99a, die nach dem Stopp der Neuzuführung am 29. Januar fast vollständig zu wstETH und weETH migriert wurde, stimmt perfekt mit der Vorhersage des Governance-Forums überein.

Spark-Mitbegründer Sam MacPherson (@hexonaut) hob am 19. April hervor, dass die Behauptung, es bestehe kein Risiko für rsETH in einem Protokoll, nicht bedeutet, dass tatsächlich kein Risiko besteht, da für Nutzer mit Sicherheiten in den betroffenen Kreditmärkten ein indirektes Risiko besteht. Spark sind keine direkten Verluste entstanden, die indirekten Risiken werden jedoch noch bewertet.

Zwei Protokolle trafen am selben Tag gegensätzliche Entscheidungen, was darauf hindeutet, dass es nicht darum geht, wer zwischen Spark und Aave die richtige Entscheidung getroffen hat; die grundlegenden Probleme der beiden Systeme sind fundamental verschieden.

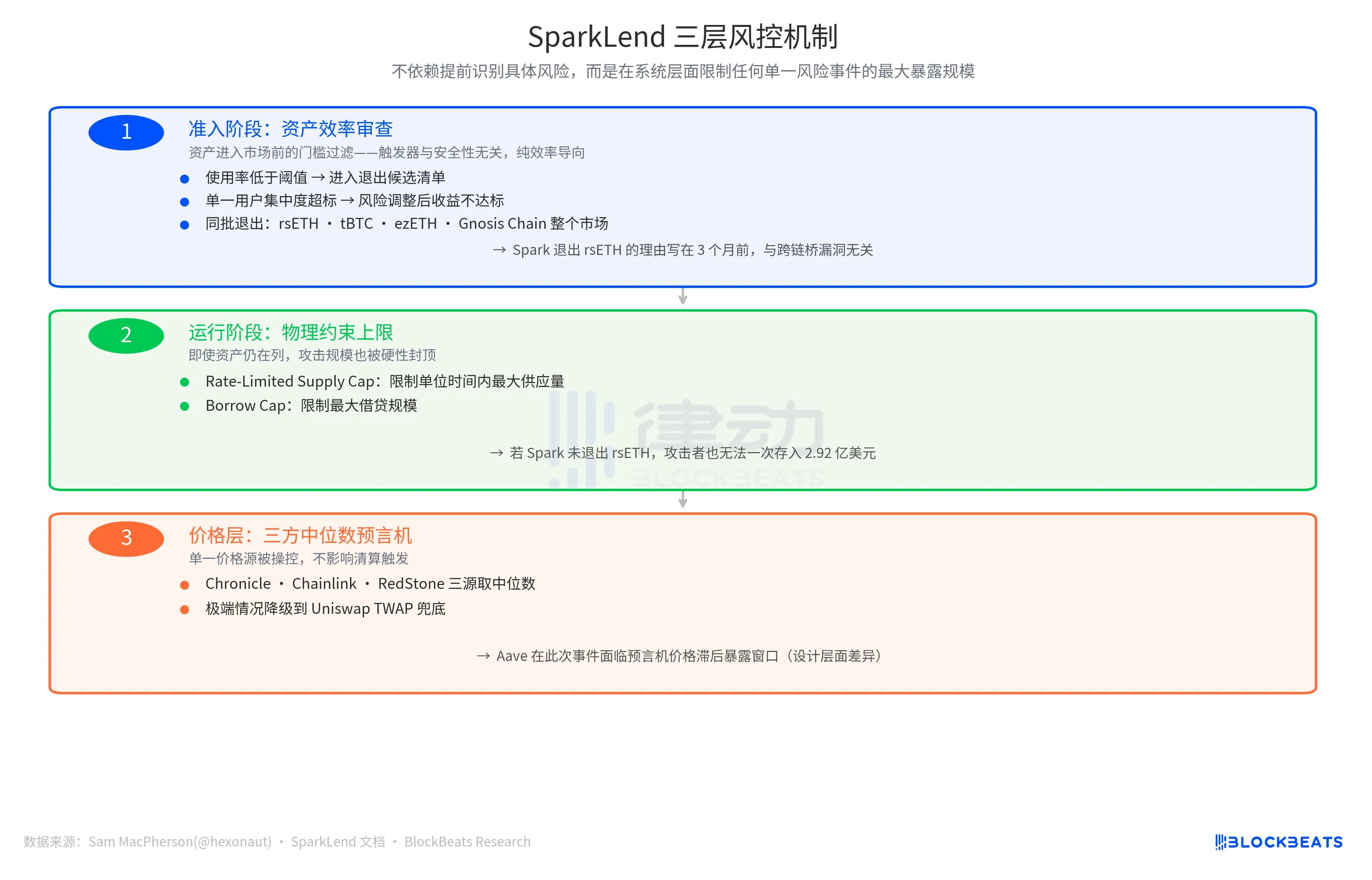

Die Risikomanagementlogik von Spark verwendet den Auslöser „ob die Grenzkosten den Grenzerlös übersteigen“. Kennzahlen wie eine Auslastung unterhalb des Schwellenwerts, eine übermäßige Konzentration auf einen einzelnen Nutzer und eine unzureichende risikobereinigte Rendite führen dazu, dass Vermögenswerte auf eine Liste potenzieller Exit-Kandidaten gesetzt werden. Hierbei handelt es sich um einen aktiven, auf Effizienz ausgerichteten Verschärfungsmechanismus, der in keinem Zusammenhang mit dem Sicherheitsrisiko des Vermögenswerts selbst steht.

Der Logikauslöser von Aave ist die „Marktexpansionschance“. Bei geringer WETH-Auslastung und einem beträchtlichen rsETH-Markt kann der E-Modus zusätzliches Kapital anziehen. Von diesem Ausgangspunkt aus geht die Parameterrichtung in Richtung Expansion, mit einem LTV von 93 %, einer großzügigen Angebotsobergrenze und mehreren gleichzeitig agierenden Regulierungsbehörden.

Diese beiden Protokolle behandeln völlig unterschiedliche Fragen: Lohnt es sich, diesen Vermögenswert weiter zu halten? oder Welchen zusätzlichen Wert kann dieser Vermögenswert bringen? Beide Fragensätze stellen eine gültige Geschäftslogik dar, bevor ein Risikoereignis ausgelöst wird; der Schiedsrichter erscheint erst nach dem Auslösen des Ereignisses.

Die Sicherheit von Spark wird durch eine weitere Ebene der Unterstützung gewährleistet.

In einem Beitrag vom 19. April kündigte Sam MacPherson den „Ausstieg aus rsETH“ an und erwähnte Folgendes: „SparkLend hat begrenzte Einlagen- und Kreditlimits.“ Sein Orakelmechanismus nutzt ebenfalls einen Dreiparteien-Median. Diese Aussage verweist auf die beiden anderen Verteidigungslinien im Risikomanagementsystem von Spark.

Eine davon sind die physikalischen Beschränkungen innerhalb der Blockchain. Die Angebotsbegrenzung beschränkt das maximale Angebot innerhalb einer Zeiteinheit, während die Kreditbegrenzung die maximale Kredithöhe begrenzt. Die Konsequenz dieser beiden Designs ist, dass selbst wenn Spark zu diesem Zeitpunkt nicht aus rsETH ausgestiegen wäre, ein Angreifer nicht in der Lage wäre, rsETH im Wert von 292 Millionen Dollar auf einmal einzuzahlen, da die Verlusthöhe zwangsweise begrenzt wäre.

Die andere Verteidigungslinie befindet sich auf der Ebene der Preisinformationen, wobei ein Dreiparteien-Median-Orakel den Median der Preise aus drei unabhängigen Quellen ermittelt: Chronicle, Chainlink und Redstone. In Extremfällen greift es auf Uniswap TWAP zurück. Wenn eine einzelne Preisquelle manipuliert wird, hat dies keinen Einfluss auf den Liquidationsauslöser. Im Gegensatz dazu sah sich Aave in diesem Fall aufgrund einer Verzögerung der Orakelpreise mit einem Expositionsfenster konfrontiert, was eher auf einen Konstruktionsunterschied als auf einen Bedienungsfehler hindeutet.

Die Designlogik der drei Verteidigungslinien ist konsistent: Sie stützt sich nicht auf die vorherige Identifizierung spezifischer Risiken, sondern begrenzt vielmehr die maximale Exposition gegenüber einem einzelnen Risikoereignis auf Systemebene.

Die endgültige Verlusthöhe hängt vom Verlustverteilungsplan von Kelp DAO ab. Derzeit existieren drei Optionen nebeneinander: sozialisierter Verlust unter allen On-Chain-rsETH-Inhabern (Reduzierung des Standardumfangs), eigenständige Verluste für L2-rsETH-Inhaber (Beibehaltung der Aave-Mainnet-Standardwerte) und Snapshot-Rollback (äußerst operativ schwierig). Diese Zahl wird in den kommenden Wochen ermittelt.

Die Ergebnisse der beiden Entscheidungsansätze lassen sich nun jedoch quantifizieren, wobei eine Differenz von etwa 195 Millionen Dollar besteht. Das Auslösedatum ist dasselbe und wird in den Governance-Aktionen desselben Tages vermerkt.

Das könnte Ihnen auch gefallen

Mixin hat USTD-besicherte unbefristete Kontrakte eingeführt und damit den Derivatehandel in die Chat-Szene gebracht.

Die datenschutzorientierte Krypto-Wallet Mixin gab heute die Einführung ihres auf U basierenden Perpetual-Kontrakts (ein in USDT notiertes Derivat) bekannt. Im Gegensatz zu herkömmlichen Börsen verfolgt Mixin einen neuen Ansatz, indem es den Derivatehandel aus isolierten Matching-Systemen „befreit“ und in die Instant-Messaging-Umgebung integriert.

Nutzer können direkt in der App Positionen mit einem Hebel von bis zu 200:1 eröffnen und gleichzeitig in privaten Communities Positionen teilen, Strategien diskutieren und Copy-Trading betreiben. Handel, soziale Interaktion und Vermögensverwaltung sind in einer einzigen Benutzeroberfläche vereint.

Dank seiner nicht-verwahrenden Architektur hat Mixin die Hindernisse des herkömmlichen Onboarding-Prozesses beseitigt, sodass Nutzer ohne Identitätsprüfung am Handel mit unbefristeten Kontrakten teilnehmen können.

Der Handelsprozess wurde auf fünf Schritte vereinfacht:

· Wählen Sie den Handelswert

· Wählen Sie „Long“ oder „Short“

· Positionsgröße und Hebelwirkung eingeben

· Bestelldetails bestätigen

· Die Position bestätigen und eröffnen

Die Benutzeroberfläche bietet eine Echtzeit-Anzeige von Kurs, Position sowie Gewinn und Verlust (PnL), sodass Nutzer Trades abschließen können, ohne zwischen verschiedenen Modulen wechseln zu müssen.

Mixin hat soziale Funktionen direkt in die Handelsumgebung für Derivate integriert. Nutzer können private Handelsgemeinschaften gründen und sich über Echtzeit-Positionen austauschen:

· Durchgehend verschlüsselte private Gruppen für bis zu 1024 Mitglieder

· Durchgängig verschlüsselte Sprachkommunikation

· Standort mit einem Klick teilen

· Handelskopieren mit einem Klick

Auf der Ausführungsseite bündelt Mixin Liquidität aus verschiedenen Quellen und greift über eine einheitliche Handelsschnittstelle auf dezentrale Protokolle sowie auf externe Marktliquidität zu.

Durch die Kombination von sozialer Interaktion und Handelsausführung ermöglicht Mixin den Nutzern, innerhalb derselben Umgebung sofort zusammenzuarbeiten, Informationen auszutauschen und Handelsstrategien umzusetzen.

Mixin hat zudem ein Empfehlungsprämienprogramm eingeführt, das auf dem Handelsverhalten basiert:

· Nutzer können sich mit einem Einladungscode anmelden

· Bis zu 60 % der Handelsgebühren als Empfehlungsprämien

· Anreizmechanismus, der auf langfristige, nachhaltige Erträge ausgelegt ist

Dieses Modell zielt darauf ab, einen nutzerorientierten Netzausbau und organisches Wachstum voranzutreiben.

Die Derivatgeschäfte von Mixin basieren auf der bestehenden Infrastruktur für selbstverwaltete Wallets und umfassen folgende Kernfunktionen:

· Trennung von Transaktionskonto und Vermögensspeicher

· Vollständige Kontrolle des Benutzers über die Ressourcen

· Die Plattform verwahrt keine Gelder der Nutzer

· Integrierte Datenschutzmechanismen zur Verringerung der Datenpreisgabe

Das System zielt darauf ab, ein Gleichgewicht zwischen Transaktionseffizienz, Sicherheit der Vermögenswerte und Datenschutz herzustellen.

Vor dem Hintergrund, dass Perpetual-Kontrakte sich zu einem gängigen Handelsinstrument entwickeln, beschreitet Mixin einen anderen Entwicklungsweg, indem es die Zugangsbarrieren senkt und die sozialen und datenschutzrechtlichen Aspekte verbessert.

Die Plattform betrachtet Transaktionen nicht nur als Ausführungsvorgänge, sondern stellt sie als vernetzte Aktivität dar: Transaktionen haben soziale Aspekte, Strategien können geteilt werden, und auch Beziehungen zwischen Einzelpersonen werden Teil des Finanzsystems.

Das Design von Mixin basiert auf einem vom Benutzer initiierten und gesteuerten Modell. Die Plattform verwahrt weder Vermögenswerte noch führt sie Transaktionen im Namen der Nutzer durch.

Dieses Modell steht im Einklang mit einer Erklärung der USA. Die US-Börsenaufsichtsbehörde (SEC) veröffentlichte am 13. April 2026 eine Stellungnahme mit dem Titel „Stellungnahme der Behörde zur Frage, ob die Nutzung einer Teil-Benutzeroberfläche bei der Abwicklung von Wertpapiertransaktionen mit Kryptowährungen eine Registrierung als Broker-Dealer erforderlich macht“.

Aus der Erklärung geht hervor, dass unter der Voraussetzung, dass Transaktionen vollständig von den Nutzern initiiert und gesteuert werden, Anbieter von nicht-verwahrenden Diensten, die neutrale Schnittstellen bereitstellen, sich möglicherweise nicht als Broker-Dealer oder Börsen registrieren lassen müssen.

Mixin ist eine dezentrale, selbstverwaltete Privacy-Wallet, die darauf ausgelegt ist, sichere und effiziente Dienstleistungen zur Verwaltung digitaler Vermögenswerte anzubieten.

Zu den Kernfunktionen gehören:

· Aggregation: Integration von Assets aus verschiedenen Blockchains und Weiterleitung zwischen verschiedenen Transaktionspfaden zur Vereinfachung der Benutzerabläufe

· Zugang zu hoher Liquidität: Anbindung an verschiedene Liquiditätsquellen, darunter dezentrale Protokolle und externe Märkte

· Dezentralisierung: Vollständige Kontrolle der Nutzer über ihre Vermögenswerte, ohne auf Verwahrstellen angewiesen zu sein

· Datenschutz: Schutz von Vermögenswerten und Daten durch MPC, CryptoNote und Ende-zu-Ende-verschlüsselte Kommunikation

Mixin ist seit über acht Jahren aktiv, unterstützt mehr als 40 Blockchains und über 10.000 Vermögenswerte, verfügt über eine weltweite Nutzerbasis von mehr als 10 Millionen und verzeichnet ein Volumen an selbstverwalteten On-Chain-Vermögenswerten von über 1 Milliarde US-Dollar.

600 Millionen Dollar in 20 Tagen gestohlen – der Beginn des Zeitalters der KI-Hacker in der Kryptowelt

Warum kann diese Institution immer noch um 150 % wachsen, während die Größenordnung führender Krypto-VCs erheblich geschrumpft ist?

Vollständiger Nachbericht über den KelpDAO-Vorfall: Warum geriet Aave, das nicht kompromittiert war, in eine Krisensituation?

Nach einer Liquidation von DeFi-Unternehmen im Wert von 290 Millionen Dollar: Besteht das Sicherheitsversprechen noch?

Vitaliks Rede beim Web3-Gipfel 2026 in Hongkong: Ethereums ultimative Vision als "Weltcomputer" und zukünftiger Fahrplan

ZachXBTs Beitrag lässt RAVE gegen Null tendieren – was steckt wirklich hinter der Insiderkontrolle?

Vitalik 2026 Hong Kong Web3 Carnival Rede-Transkript: Wir konkurrieren nicht über Geschwindigkeit; Sicherheit und Dezentralisierung stehen im Mittelpunkt.

Detaillierte Analyse von RAVE-Ereignissen: Short Squeeze, Crash und quantitative Finanzmodelle der Liquiditätsmanipulation

Der Aktienkurs von Figma fällt um über 7 % – wird Claude Design das Ende erleiden?

Einbruch um 10 %, gefolgt von einer Erholung – Wochenend-Ölmarktbeobachtung

SpaceX-Maskottchen ASTEROID erhält 170 Millionen Dollar auf dem Schnellweg – ein unvollendeter Weltraumtraum

L1 ist tot, Appchain sollte aufsteigen

5 beste KI-Agenten im Jahr 2026: Ein Anfängerhandbuch für die autonome Zukunft von Krypto

Entdecken Sie die 5 besten KI-Agenten in Krypto für 2026. Erfahren Sie, wie sich DeFAI-Agenten von Trading-Bots unterscheiden und erkunden Sie Top-Projekte wie OpenClaw, Virtuals Protocol und ElizaOS.

Morgennachrichten | Kelp DAO erleidet einen Angriff mit Verlusten von rund 292 Millionen US-Dollar; RaveDAO reagiert auf Gerüchte über Kursmanipulation; Michael Saylor veröffentlicht weitere Informationen zu Bitcoin Tracker

Crypto ETF Weekly | In der vergangenen Woche betrug der Nettozufluss für Bitcoin-Spot-ETFs in den USA 996 Millionen US-Dollar; der Nettozufluss für Ethereum-Spot-ETFs in den USA 275 Millionen US-Dollar

Vorschau auf die Nachrichten dieser Woche | Der „Hong Kong Web3 Carnival 2026“ findet offiziell statt; Trump lädt TRUMP-Token-Inhaber zu einem Mittagessen ein

a16z Neuer Beitrag: Vorhersage des Marktes, Eintritt in die Schnellvorlaufphase

Mixin hat USTD-besicherte unbefristete Kontrakte eingeführt und damit den Derivatehandel in die Chat-Szene gebracht.

Die datenschutzorientierte Krypto-Wallet Mixin gab heute die Einführung ihres auf U basierenden Perpetual-Kontrakts (ein in USDT notiertes Derivat) bekannt. Im Gegensatz zu herkömmlichen Börsen verfolgt Mixin einen neuen Ansatz, indem es den Derivatehandel aus isolierten Matching-Systemen „befreit“ und in die Instant-Messaging-Umgebung integriert.

Nutzer können direkt in der App Positionen mit einem Hebel von bis zu 200:1 eröffnen und gleichzeitig in privaten Communities Positionen teilen, Strategien diskutieren und Copy-Trading betreiben. Handel, soziale Interaktion und Vermögensverwaltung sind in einer einzigen Benutzeroberfläche vereint.

Dank seiner nicht-verwahrenden Architektur hat Mixin die Hindernisse des herkömmlichen Onboarding-Prozesses beseitigt, sodass Nutzer ohne Identitätsprüfung am Handel mit unbefristeten Kontrakten teilnehmen können.

Der Handelsprozess wurde auf fünf Schritte vereinfacht:

· Wählen Sie den Handelswert

· Wählen Sie „Long“ oder „Short“

· Positionsgröße und Hebelwirkung eingeben

· Bestelldetails bestätigen

· Die Position bestätigen und eröffnen

Die Benutzeroberfläche bietet eine Echtzeit-Anzeige von Kurs, Position sowie Gewinn und Verlust (PnL), sodass Nutzer Trades abschließen können, ohne zwischen verschiedenen Modulen wechseln zu müssen.

Mixin hat soziale Funktionen direkt in die Handelsumgebung für Derivate integriert. Nutzer können private Handelsgemeinschaften gründen und sich über Echtzeit-Positionen austauschen:

· Durchgehend verschlüsselte private Gruppen für bis zu 1024 Mitglieder

· Durchgängig verschlüsselte Sprachkommunikation

· Standort mit einem Klick teilen

· Handelskopieren mit einem Klick

Auf der Ausführungsseite bündelt Mixin Liquidität aus verschiedenen Quellen und greift über eine einheitliche Handelsschnittstelle auf dezentrale Protokolle sowie auf externe Marktliquidität zu.

Durch die Kombination von sozialer Interaktion und Handelsausführung ermöglicht Mixin den Nutzern, innerhalb derselben Umgebung sofort zusammenzuarbeiten, Informationen auszutauschen und Handelsstrategien umzusetzen.

Mixin hat zudem ein Empfehlungsprämienprogramm eingeführt, das auf dem Handelsverhalten basiert:

· Nutzer können sich mit einem Einladungscode anmelden

· Bis zu 60 % der Handelsgebühren als Empfehlungsprämien

· Anreizmechanismus, der auf langfristige, nachhaltige Erträge ausgelegt ist

Dieses Modell zielt darauf ab, einen nutzerorientierten Netzausbau und organisches Wachstum voranzutreiben.

Die Derivatgeschäfte von Mixin basieren auf der bestehenden Infrastruktur für selbstverwaltete Wallets und umfassen folgende Kernfunktionen:

· Trennung von Transaktionskonto und Vermögensspeicher

· Vollständige Kontrolle des Benutzers über die Ressourcen

· Die Plattform verwahrt keine Gelder der Nutzer

· Integrierte Datenschutzmechanismen zur Verringerung der Datenpreisgabe

Das System zielt darauf ab, ein Gleichgewicht zwischen Transaktionseffizienz, Sicherheit der Vermögenswerte und Datenschutz herzustellen.

Vor dem Hintergrund, dass Perpetual-Kontrakte sich zu einem gängigen Handelsinstrument entwickeln, beschreitet Mixin einen anderen Entwicklungsweg, indem es die Zugangsbarrieren senkt und die sozialen und datenschutzrechtlichen Aspekte verbessert.

Die Plattform betrachtet Transaktionen nicht nur als Ausführungsvorgänge, sondern stellt sie als vernetzte Aktivität dar: Transaktionen haben soziale Aspekte, Strategien können geteilt werden, und auch Beziehungen zwischen Einzelpersonen werden Teil des Finanzsystems.

Das Design von Mixin basiert auf einem vom Benutzer initiierten und gesteuerten Modell. Die Plattform verwahrt weder Vermögenswerte noch führt sie Transaktionen im Namen der Nutzer durch.

Dieses Modell steht im Einklang mit einer Erklärung der USA. Die US-Börsenaufsichtsbehörde (SEC) veröffentlichte am 13. April 2026 eine Stellungnahme mit dem Titel „Stellungnahme der Behörde zur Frage, ob die Nutzung einer Teil-Benutzeroberfläche bei der Abwicklung von Wertpapiertransaktionen mit Kryptowährungen eine Registrierung als Broker-Dealer erforderlich macht“.

Aus der Erklärung geht hervor, dass unter der Voraussetzung, dass Transaktionen vollständig von den Nutzern initiiert und gesteuert werden, Anbieter von nicht-verwahrenden Diensten, die neutrale Schnittstellen bereitstellen, sich möglicherweise nicht als Broker-Dealer oder Börsen registrieren lassen müssen.

Mixin ist eine dezentrale, selbstverwaltete Privacy-Wallet, die darauf ausgelegt ist, sichere und effiziente Dienstleistungen zur Verwaltung digitaler Vermögenswerte anzubieten.

Zu den Kernfunktionen gehören:

· Aggregation: Integration von Assets aus verschiedenen Blockchains und Weiterleitung zwischen verschiedenen Transaktionspfaden zur Vereinfachung der Benutzerabläufe

· Zugang zu hoher Liquidität: Anbindung an verschiedene Liquiditätsquellen, darunter dezentrale Protokolle und externe Märkte

· Dezentralisierung: Vollständige Kontrolle der Nutzer über ihre Vermögenswerte, ohne auf Verwahrstellen angewiesen zu sein

· Datenschutz: Schutz von Vermögenswerten und Daten durch MPC, CryptoNote und Ende-zu-Ende-verschlüsselte Kommunikation

Mixin ist seit über acht Jahren aktiv, unterstützt mehr als 40 Blockchains und über 10.000 Vermögenswerte, verfügt über eine weltweite Nutzerbasis von mehr als 10 Millionen und verzeichnet ein Volumen an selbstverwalteten On-Chain-Vermögenswerten von über 1 Milliarde US-Dollar.