Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

Vermögenswerte verkaufen und Banklizenz sichern: Was plant PayPal?

Originaltitel: "Vermögenswerte verkaufen und Banklizenz sichern: Was plant PayPal?"

Originalautor: Sleepy.txt, Real Vision

PayPal steigt in das Bankgeschäft ein.

Am 15. Dezember reichte der globale Zahlungsriese mit 430 Millionen aktiven Nutzern offiziell Anträge bei der Federal Deposit Insurance Corporation (FDIC) und dem Utah Department of Financial Institutions ein, um eine Industrial Loan Company (ILC) namens "PayPal Bank" zu gründen.

Doch nur drei Monate zuvor, am 24. September, kündigte PayPal einen bedeutenden Deal an, bei dem das Unternehmen seine "Buy Now, Pay Later"-Kreditbestände im Wert von bis zu 7 Milliarden USD an die Vermögensverwaltungsgesellschaft Blue Owl verkaufte.

Während der Telefonkonferenz betonte CFO John Rainey gegenüber der Wall Street nachdrücklich, dass PayPals Strategie darin bestehe, eine "Asset-Light-Bilanz" zu wahren, um Kapital freizusetzen und die Effizienz zu steigern.

Diese beiden Ereignisse sind höchst widersprüchlich. Während sie eine "Light"-Strategie verfolgen, beantragen sie gleichzeitig eine Banklizenz. Es ist wichtig zu beachten, dass der Betrieb einer Bank eines der "schwersten" Geschäftsmodelle der Welt ist, das erhebliche Kapitaleinlagen erfordert, strengen Regulierungen unterliegt und das Risiko von Einlagen und Krediten trägt.

Hinter dieser widersprüchlichen Entscheidung muss ein Kompromiss aus dringenden Gründen stecken. Dies ist keineswegs eine konventionelle Geschäftserweiterung, sondern eher ein Sturm auf die regulatorische rote Linie.

Bezüglich des Grundes für den Einstieg in das Bankgeschäft erklärte PayPal offiziell, es gehe darum, "kleinen Unternehmen kostengünstigere Kreditmittel bereitzustellen", doch dieser Grund hält einer genaueren Prüfung nicht stand.

Daten zeigen, dass PayPal seit 2013 bereits über 30 Milliarden USD an Krediten an über 420.000 kleine Unternehmen weltweit vergeben hat. Mit anderen Worten: In diesen 12 Jahren ohne Banklizenz florierte das Kreditgeschäft von PayPal. Warum also ausgerechnet jetzt eine Banklizenz beantragen?

Um diese Frage zu beantworten, müssen wir zunächst verstehen: Wer hat diese 30 Milliarden USD an Krediten in den vergangenen Jahren tatsächlich vergeben?

Kreditvergabe: PayPal ist nur ein "indirekter Kreditgeber"

Während die Kreditdaten in den offiziellen Pressemitteilungen von PayPal beeindruckend aussehen, gibt es eine Kernfaktizität, die oft bequem verschleiert wird. Jeder einzelne dieser 30 Milliarden USD an Krediten wurde nicht tatsächlich von PayPal vergeben, sondern von einer Bank mit Sitz in Salt Lake City, Utah – WebBank.

Die meisten Menschen haben wahrscheinlich noch nie von WebBank gehört. Diese Bank ist äußerst mysteriös; sie hat keine Filialen für Privatkunden, schaltet keine Werbung und hält sogar ihre offizielle Website sehr schlicht. Doch in der verborgenen Ecke der US-Finanztechnologie ist sie ein unvermeidbarer Gigant.

PayPals Working Capital und Business Loan, die Ratenzahlungen des Star-Unternehmens Affirm und die Privatkreditplattform Upgrade haben alle WebBank als Kreditgeber im Hintergrund.

Dies beinhaltet ein Geschäftsmodell namens "Banking as a Service (BaaS)": PayPal ist für die Kundengewinnung, das Risikomanagement und die Sicherstellung der Nutzererfahrung verantwortlich, während WebBank nur für eines zuständig ist – das Halten der Lizenz.

Um eine gebräuchlichere Analogie zu verwenden: In diesem Geschäft ist PayPal nur ein "Untervermieter", und der eigentliche Grundbucheintrag liegt in den Händen von WebBank.

Für Technologieunternehmen wie PayPal war dies einst eine perfekte Lösung. Der Erwerb einer Banklizenz ist zu schwierig, zu langsam, zu teuer, und das Einholen von Kreditlizenzen in jedem der 50 US-Bundesstaaten ist ein extrem mühsamer administrativer Albtraum. Das Leasen der Lizenz von WebBank ist gleichbedeutend mit einer VIP-Überholspur.

Das größte Risiko beim "Mieten eines Hauses" für geschäftliche Zwecke besteht jedoch darin, dass der Vermieter jederzeit beschließen könnte, nicht mehr zu vermieten oder das Haus sogar zu verkaufen oder abzureißen.

Im April 2024 ereignete sich ein Black Swan Event, das den US-Fintech-Unternehmen einen Schauer über den Rücken jagte. Ein BaaS-Vermittler namens Synapse meldete plötzlich Insolvenz an, was direkt dazu führte, dass über 100.000 Nutzer 265 Millionen USD eingefroren sahen, wobei 96 Millionen USD sogar verschwanden, was dazu führte, dass einige ihre Lebensersparnisse verloren.

Für PayPal ist die Risikologik dieselbe, obwohl sie mit WebBank und nicht mit Synapse zusammenarbeiten. Wenn WebBank auf Probleme stößt, wird das Kreditgeschäft von PayPal gelähmt; wenn WebBank die Partnerschaftsbedingungen anpasst, hat PayPal keine Verhandlungsmacht; wenn Regulierungsbehörden von WebBank eine Verschärfung der Zusammenarbeit fordern, kann PayPal dies nur passiv akzeptieren. Dies ist das Dilemma des "Untervermieters" – man arbeitet hart daran, sein Geschäft zu führen, aber die Lebensader liegt immer noch in den Händen eines anderen.

Darüber hinaus ist eine weitere unverhohlene Versuchung, die das Management dazu treibt, den Alleingang zu wagen, der Geldsegen der Hochzinsära.

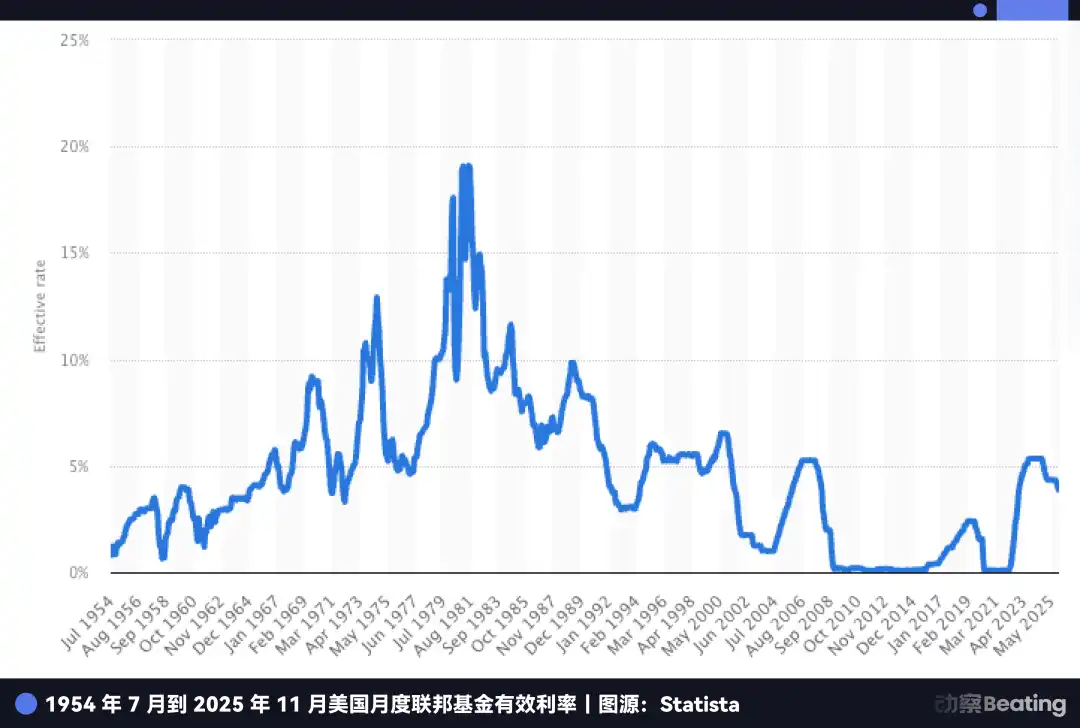

Im vergangenen Jahrzehnt der Zinsen nahe null war der Betrieb einer Bank kein glamouröses Geschäft, da die Nettozinsmarge zu gering war. Doch heute ist die Situation völlig anders.

Auch wenn die Federal Reserve begonnen hat, die Zinsen zu senken, liegen die US-Leitzinsen immer noch auf historisch hohem Niveau um 4,5 %. Das bedeutet, dass Einlagen selbst eine Goldgrube sind.

Betrachten Sie PayPals derzeitige peinliche Situation: Es gibt einen riesigen Pool von Geldern von 430 Millionen aktiven Nutzern, die auf PayPal-Konten liegen, welche PayPal dann bei Partnerbanken einzahlen muss.

Die Partnerbanken nehmen dieses kostengünstige Geld, verwenden es zum Kauf von US-Staatsanleihen mit 5 % Rendite oder vergeben höher verzinste Kredite und streichen die Gewinne ein, während PayPal nur ein kleines Stück vom Kuchen abbekommt.

Wenn PayPal eine eigene Banklizenz erhalten würde, könnte es die ungenutzten Gelder dieser 430 Millionen Nutzer direkt in seine kostengünstigen Einlagen umwandeln, dann mit der einen Hand Staatsanleihen kaufen und mit der anderen Hand Kredite mit höheren Zinsen vergeben und die gesamten Zinsspannen für sich behalten. Während dieser Jahre des Hochzinsfensters stellt dies eine Gewinnlücke von Milliarden von Dollar dar.

Wenn PayPal jedoch nur WebBank loswerden wollte, hätte es das schon lange tun sollen, warum also bis 2025 warten?

Dies bringt uns zu einer weiteren dringenderen und tödlicheren Angst in den Tiefen von PayPals Herz: Stablecoins.

Stablecoin-Ausgabe: PayPal bleibt ein "Zweitvermieter"

Wenn der Status als "Zweitvermieter" im Kreditgeschäft nur bedeutete, dass PayPal weniger verdiente und mehr Stress hatte, dann entwickelt sich diese Abhängigkeit auf dem Schlachtfeld der Stablecoins zu einer echten Überlebenskrise.

Im Jahr 2025 verzeichnete PayPals Stablecoin PYUSD ein explosives Wachstum, verdreifachte seinen Marktwert in drei Monaten auf 3,8 Milliarden USD, wobei sogar YouTube im Dezember die Integration von PYUSD-Zahlungen ankündigte.

Hinter all diesen aufregenden Berichten steht eine Tatsache, die PayPal in seinen Pressemitteilungen ebenfalls nicht betonen wird: PYUSD wird nicht von PayPal selbst ausgegeben, sondern durch eine Partnerschaft mit dem in New York ansässigen Unternehmen Paxos.

Dies ist eine weitere bekannte "White-Label"-Geschichte, bei der PayPal nur der Markenautorisierer ist, ähnlich wie Nike Schuhe nicht selbst herstellt, sondern sein Logo an Vertragswerke lizenziert.

In der Vergangenheit war dies eher eine geschäftliche Arbeitsteilung, bei der PayPal das Produkt und den Traffic hielt, während Paxos für Compliance und Ausgabe verantwortlich war, wobei jeder sein eigenes Ding machte.

Am 12. Dezember 2025 begann diese Arbeitsteilung jedoch sauer zu werden. Das Office of the Comptroller of the Currency (OCC) erteilte mehreren Institutionen, darunter Paxos, eine "unter Vorbehalt genehmigte" nationale Treuhandbanklizenz.

Obwohl dies keine "Geschäftsbank" im traditionellen Sinne ist, die Einlagen anziehen und FDIC-Versicherung halten kann, bedeutet dies, dass Paxos von einer Vertragsfabrik zu einem Emittenten mit Berechtigungen übergeht, der die Bühne betreten kann.

Wenn man den Rahmen des GENIUS Act hinzufügt, kann man verstehen, warum PayPal es eilig hat. Das Gesetz erlaubt regulierten Bankensystemen die Ausgabe von Stablecoins vom Typ Zahlungsmittel durch Tochtergesellschaften, und die Ausgabe- und Ertragskette wird sich zunehmend in den Händen der "lizenzierten Personen" konzentrieren.

Früher konnte PayPal Stablecoins als ausgelagertes Modul behandeln, aber jetzt, da der Auslagerer eine stärkere regulatorische Identität hat, ist er nicht mehr nur ein Lieferant; er kann auch ein Ersatzpartner oder sogar ein potenzieller Konkurrent werden.

PayPals Dilemma ist, dass es weder die Ausgabebasis noch die regulatorische Identität hält.

Der Vormarsch von USDC und die Genehmigung von Treuhandlizenzen durch das OCC sind für PayPal alles Erinnerungen an eines: Im Stablecoin-Kampf geht es beim ultimativen Wettbewerb nicht darum, wer Stablecoins zuerst ausgibt, sondern darum, wer die Fäden von Ausgabe, Verwahrung, Abwicklung und Compliance kontrollieren kann.

Daher ist es eher so, als wolle PayPal ein Ticket lösen, anstatt zu sagen, dass es eine Bank sein will; andernfalls kann es für immer nur an der Seitenlinie bleiben.

Was noch tödlicher ist, ist, dass Stablecoins dem Kerngeschäft von PayPal einen Schlag versetzt haben.

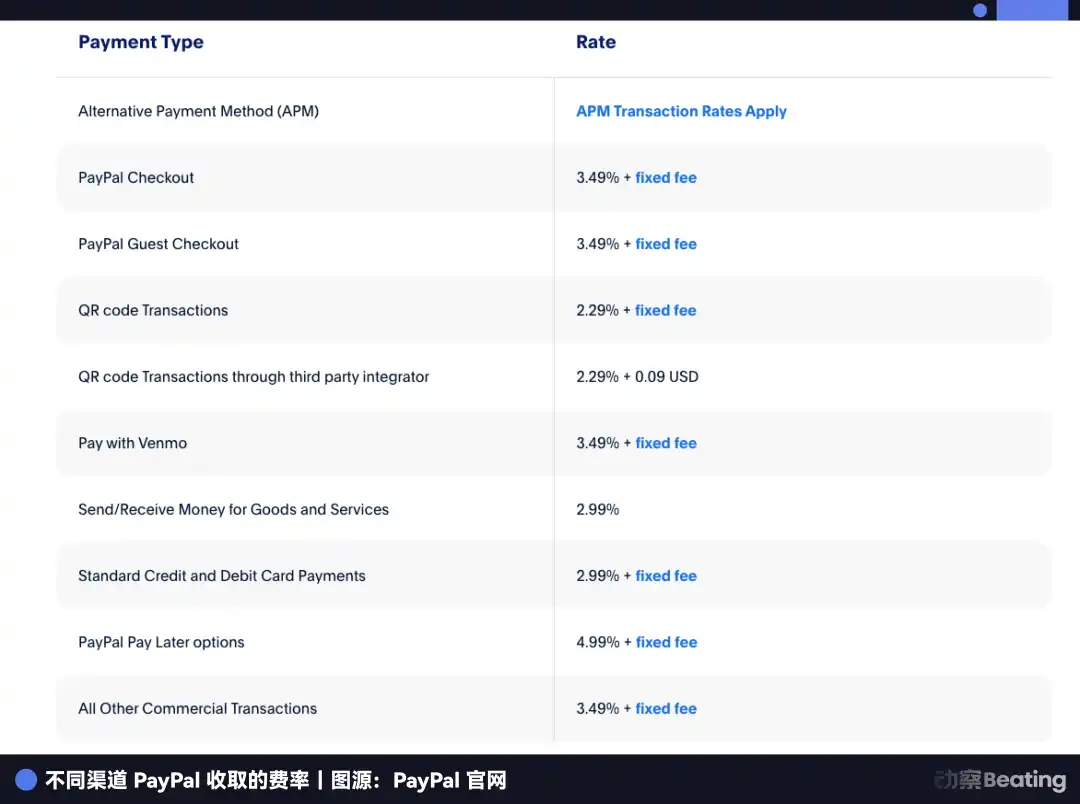

PayPals profitabelstes Geschäft sind E-Commerce-Zahlungen, die darauf beruhen, eine Transaktionsgebühr von 2,29-3,49 % pro Transaktion zu erheben. Stablecoins arbeiten jedoch nach einer völlig anderen Logik, erheben kaum Transaktionsgebühren, verdienen aber Geld durch die in Staatsanleihen gehaltenen Nutzergelder für Zinsen.

Da Amazon beginnt, USDC zu akzeptieren, und Shopify Stablecoin-Zahlungen einführt, werden Händler mit einer einfachen Rechenaufgabe konfrontiert: Wenn sie einen nahezu kostenlosen Stablecoin verwenden können, warum sollten sie PayPal eine Gebühr von 2,5 % zahlen?

Derzeit machen E-Commerce-Zahlungen mehr als die Hälfte des Geschäftsumsatzes von PayPal aus. In den letzten zwei Jahren ist der Marktanteil von 54,8 % auf 40 % gesunken. Wenn es nicht bald die Kontrolle über Stablecoins übernimmt, wird PayPals Burggraben vollständig zugeschüttet sein.

PayPals derzeitige Situation erinnert an Apple, als es den Apple Pay Later-Dienst startete. Im Jahr 2024 war Apple, dem eine Banklizenz fehlte, stark von Goldman Sachs eingeschränkt und stellte das Geschäft schließlich ein, wobei es zu seiner Kernkompetenz im Hardwarebereich zurückkehrte. Apple konnte sich zurückziehen, weil Finanzen für sie lediglich ein Bonus waren, wobei Hardware ihr wichtigster Wettbewerbsvorteil war.

PayPal hat jedoch keinen Rückzugsort.

Es hat kein Telefon, kein Betriebssystem, kein Hardware-Ökosystem. Finanzen sind alles für PayPal; es ist ihr einziger Brotkorb. Apples Rückzug war eine strategische Kontraktion, aber wenn PayPal wagt, sich zurückzuziehen, wartet der Tod.

Daher muss PayPal vorwärts gehen. Es muss diese Banklizenz erhalten und die Kontrolle über die Ausgabe, Steuerung und Einnahmen von Stablecoins übernehmen.

Doch wie einfach ist es, in den Vereinigten Staaten eine Bank zu eröffnen? Besonders für ein Technologieunternehmen, das mit 70 Milliarden USD an Kreditbeständen belastet ist, ist der regulatorische Genehmigungsprozess unglaublich entmutigend.

Um sich dieses Ticket für die Zukunft zu sichern, hat PayPal daher sorgfältig einen brillanten Kapital-Zaubertrick orchestriert.

PayPals Transformation

Lassen Sie uns nun wieder auf den anfänglichen Widerspruch konzentrieren, der zu Beginn des Artikels erwähnt wurde.

Am 24. September kündigte PayPal an, 70 Milliarden USD an "Buy Now, Pay Later"-Krediten an Blue Owl verkauft zu haben, wobei der CFO mutig erklärte, sie wollten "die Last erleichtern". Damals glaubten die meisten Wall-Street-Analysten, dies sei nur ein Mittel, um die Finanzberichte aufzuhübschen und den Cashflow attraktiver aussehen zu lassen.

Wenn man dieses Ereignis jedoch drei Monate später zusammen mit dem Antrag auf eine Banklizenz betrachtet, wird man feststellen, dass dies kein Widerspruch war, sondern ein sorgfältig konzipierter Doppelschlag.

Hätten sie diese 70 Milliarden USD an Forderungen nicht verkauft, wären PayPals Chancen auf den Erhalt einer Banklizenz nahezu null gewesen.

Warum? Weil in den USA die Beantragung einer Banklizenz eine extrem strenge "Untersuchung" erfordert, wobei die Regulierungsbehörde (FDIC) ein Lineal hält, das als "Kapitaladäquanzquote" bekannt ist.

Die Logik ist einfach: Für jeden risikoreichen Vermögenswert (wie einen Kredit), der in Ihrer Bilanz liegt, müssen Sie einen entsprechenden Anteil an Sicherheiten zurücklegen, um Risiken abzuwehren.

Stellen Sie sich vor: Wenn PayPal mit einem 70-Milliarden-USD-Kredit auf dem Rücken vor der Tür der FDIC auftauchen würde, würde der Regulierer diese schwere Last sofort bemerken und fragen: "Was ist, wenn diese riskanten Vermögenswerte ausfallen? Haben Sie genug Geld, um die Verluste zu decken?" Dies würde nicht nur bedeuten, dass PayPal eine astronomische Menge an Sicherheiten hinterlegen müsste, sondern könnte auch dazu führen, dass die Genehmigung direkt verweigert wird.

Daher muss sich PayPal vor der Untersuchung einer umfassenden Verschlankung unterziehen.

Diese Transaktion, die an Blue Owl verkauft wurde, ist im Finanzjargon als Forward-Flow-Vereinbarung bekannt. Dieses Design ist extrem clever. PayPal warf alle zukünftigen, in den nächsten zwei Jahren neu entstandenen Kreditforderungen (d. h. "bereits gedrucktes Geld") und Ausfallrisiken auf Blue Owl; es behielt jedoch geschickt die Zeichnungsrechte und Kundenbeziehungen bei und behielt im Wesentlichen die "Geldmaschine" für sich.

In den Augen der Nutzer leihen sie sich immer noch von PayPal, zahlen immer noch innerhalb der PayPal-App zurück, ohne Änderungen in der Erfahrung. Aber im Untersuchungsbericht der FDIC wird die Bilanz von PayPal sofort extrem sauber und erfrischend.

Durch diesen Taschenspielertrick vollzog PayPal eine Identitätstransformation und entwickelte sich von einem Kreditgeber, der mit schweren Risiken durch uneinbringliche Forderungen belastet war, zu einem Passanten, der nur risikofreie Servicegebühren verdient.

Diese bewusste, groß angelegte Umstrukturierung von Vermögenswerten, um die behördliche Genehmigung zu erhalten, ist an der Wall Street nicht unbekannt, aber so entschlossen und in einem so großen Maßstab ausgeführt zu werden, ist selten. Dies zeigt deutlich die Entschlossenheit des Managements von PayPal, das bereit ist, das vorhandene Fett (Kreditzinsen) mit anderen zu teilen, um ein nachhaltigeres Ticket zu erhalten.

Darüber hinaus schließt sich das Zeitfenster für diesen mutigen Schritt schnell. PayPal ist so dringend, weil die "Hintertür", die es im Auge hat, von Regulierungsbehörden geschlossen und möglicherweise zugeschweißt wird.

Hintertür schließen

Die Lizenz, die PayPal beantragt hat, heißt Industrial Loan Company (ILC). Wenn Sie kein tiefgreifender Finanzprofi sind, haben Sie wahrscheinlich noch nichts von diesem Namen gehört. Es ist jedoch eine der bizarrsten und begehrtesten Einheiten im US-Finanzregulierungssystem.

Wenn Sie sich die Liste der Unternehmen ansehen, die eine ILC-Lizenz besitzen, werden Sie ein starkes Gefühl der Dissonanz verspüren: BMW, Toyota, Harley-Davidson, Target…

Sie könnten fragen: Warum sollten diese Autohäuser, Lebensmittelgeschäfte eine Bank eröffnen?

Das ist die Magie von ILC. Es ist das einzige "regulatorische Schlupfloch" im US-Rechtssystem, das es Nicht-Finanzgiganten ermöglicht, rechtmäßig Banken zu eröffnen.

Dieses Schlupfloch stammt aus dem Competitive Equality Banking Act (CEBA) von 1987. Obwohl der Name des Gesetzes "Gleichheit" suggeriert, ließ es ein extrem ungleiches Privileg: Es befreite die Muttergesellschaft der ILC von der Verpflichtung, sich als "Bankholdinggesellschaft" zu registrieren.

Wenn Sie eine reguläre Banklizenz beantragen, muss sich die Muttergesellschaft der umfassenden Aufsicht der Federal Reserve unterziehen. Aber wenn Sie eine ILC-Lizenz besitzen, steht die Muttergesellschaft (wie PayPal) nicht unter der Gerichtsbarkeit der Federal Reserve und muss nur die Regulierung auf FDIC- und Utah-Ebene einhalten.

Das bedeutet, dass Sie sowohl die nationalen Privilegien der Einlagenabsorption als auch den Zugang zum föderalen Zahlungssystem genießen und die Einmischung der Federal Reserve in Ihre Geschäftslandschaft vollständig vermeiden können.

Dies ist das, was als regulatorische Arbitrage bekannt ist, und was noch verlockender ist, ist, dass es "Konglomeratsoperationen" ermöglicht. Dies ist das Spiel von BMW und Harley-Davidson, vertikale Integration der Lieferkette.

Die BMW Bank benötigt keine physischen Filialen, da ihr Geschäft perfekt in den Autokaufprozess integriert ist. Wenn Sie sich für den Kauf eines BMW entscheiden, verbindet sich das Verkaufssystem automatisch mit dem Kreditdienst der BMW Bank.

Für BMW profitiert es nicht nur von Ihrem Autokauf, sondern verdient auch Zinsen für den Autokredit. Harley-Davidson macht es sogar noch besser; seine Bank kann sogar Kredite an Motorradfahrer vergeben, die von traditionellen Banken abgelehnt wurden, weil nur Harley weiß, dass die Ausfallrate dieser eingefleischten Fans tatsächlich sehr niedrig ist.

Dies ist genau das, wovon PayPal als ultimative Form träumt: linke Hand für Zahlungen, rechte Hand für Bankgeschäfte, Stablecoin dazwischen, ohne Einmischung von außen in irgendeinem Schritt.

An diesem Punkt müssen Sie sich fragen, da dieses Schlupfloch so nützlich ist, warum beantragen Walmart, Amazon nicht diese Lizenz und eröffnen ihre eigene Bank?

Weil die traditionelle Bankenbranche diese Hintertür verachtet.

Banker glauben, dass es ein direkter Schlag ist, Geschäftsgiganten mit massiven Nutzerdaten zu erlauben, Banken zu eröffnen. Im Jahr 2005 beantragte Walmart eine ILC-Lizenz, was einen kollektiven Aufstand in der gesamten amerikanischen Bankenbranche auslöste. Die Bankers Association lobbyierte aggressiv im Kongress und argumentierte, dass, wenn die Walmart Bank den Datenvorteil des Supermarkts nutzte, um nur billige Kredite an Walmart-Käufer zu vergeben, wie würden dann Gemeinschaftsbanken überleben?

Unter enormem öffentlichen Druck war Walmart gezwungen, seinen Antrag 2007 zurückzuziehen. Dieses Ereignis führte direkt zum "Einfrieren" von ILC durch Regulierungsbehörden. Von 2006 bis 2019, volle 13 Jahre, genehmigte die FDIC keinen Antrag eines kommerziellen Unternehmens. Erst 2020 gelang es Square (jetzt Block), die Sackgasse zu durchbrechen.

Aber jetzt droht dieser neu geöffnete Hintereingang, dauerhaft geschlossen zu werden.

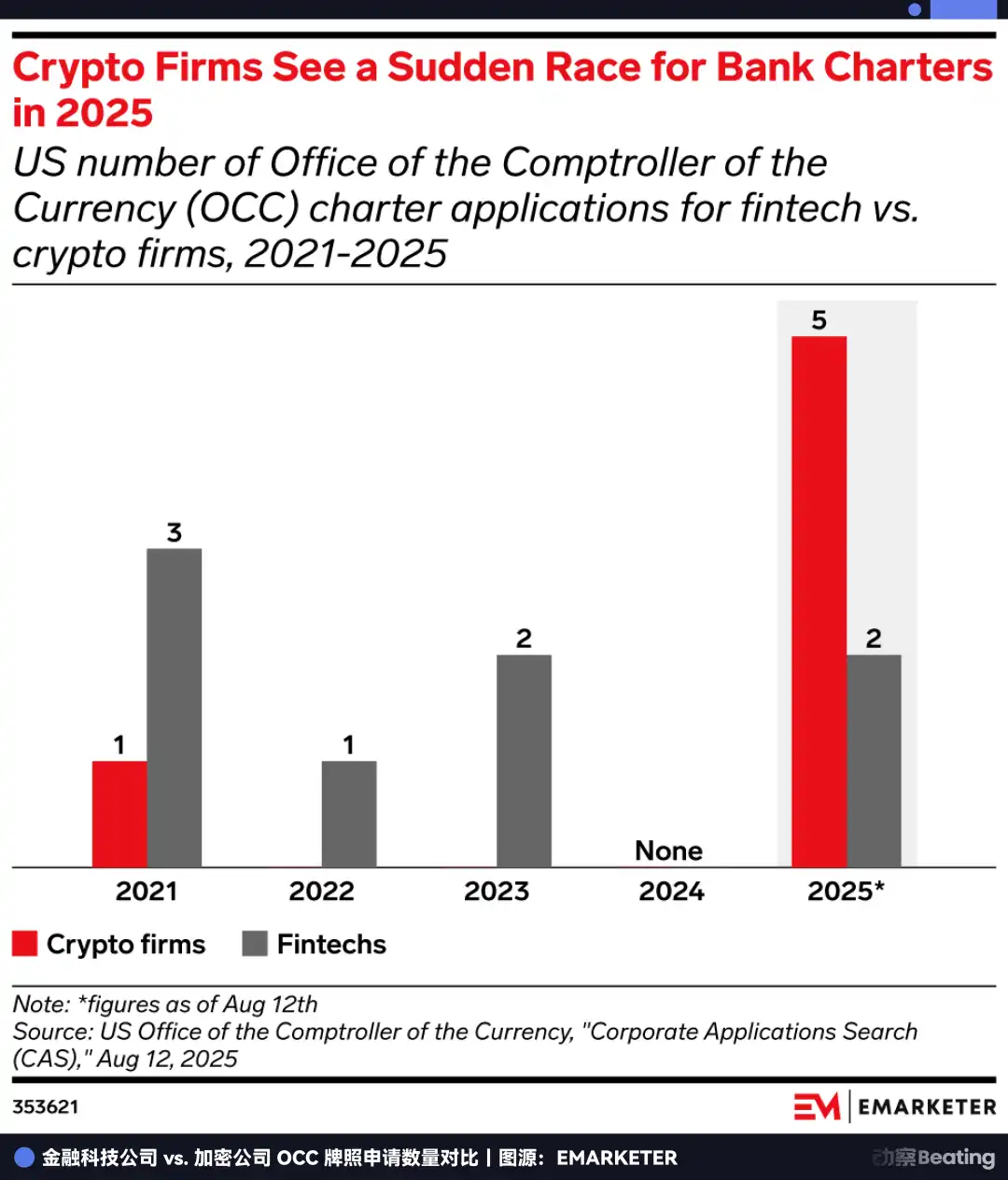

Im Juli 2025 gab die FDIC plötzlich eine Informationsanfrage zum ILC-Rahmen heraus, was als starkes Signal für eine regulatorische Verschärfung angesehen wurde. Unterdessen haben relevante Gesetzesvorschläge im Kongress nie aufgehört.

Infolgedessen begannen alle, sich um Lizenzen zu bemühen. Im Jahr 2025 erreichte die Anzahl der Anträge auf US-Banklizenzen einen historischen Höchststand von 20, wobei allein das OCC 14 Anträge erhielt, was der Gesamtzahl der letzten vier Jahre entspricht.

Jeder war sich im Klaren, dass dies die letzte Chance war, bevor die Tür geschlossen wurde. Diesmal raste PayPal gegen Regulierungsbehörden. Wenn Sie nicht hineilen, bevor das Schlupfloch gesetzlich vollständig versiegelt ist, könnte diese Tür für immer geschlossen sein.

Überlebenskampf

Die Lizenz, für die PayPal so hart gekämpft hat, ist eigentlich eine "Option".

Ihr aktueller Wert ist sicher: Kredite unabhängig vergeben und die Zinsspanne in einem Hochzinsumfeld verdienen. Aber ihr zukünftiger Wert liegt darin, PayPal die Berechtigung zu erteilen, in jene derzeit verbotenen, aber fantasievoll fruchtbaren Gebiete einzutreten.

Was ist das beneidenswerteste Geschäft der Wall Street? Es sind nicht Zahlungen, sondern Vermögensverwaltung.

Vor dem Erhalt einer Banklizenz konnte PayPal nur die Rolle eines einfachen Geldverschiebers spielen und Nutzern beim Transfer von Geldern helfen. Aber sobald es die ILC-Lizenz hat, wird es eine rechtmäßige Verwahrungsidentität haben.

Dies bedeutet, dass PayPal rechtmäßig Bitcoin, Ethereum und sogar zukünftige RWA-Vermögenswerte für 430 Millionen Nutzer verwahren kann. Darüber hinaus könnten Banken unter dem zukünftigen "GENIUS Act"-Rahmen die einzigen Einheiten sein, die als legales Gateway mit DeFi-Protokollen verbunden werden dürfen.

Stellen Sie sich ein Szenario vor, in dem die PayPal-App in Zukunft einen "High-Yield Savings"-Button enthalten könnte, wobei das Backend mit On-Chain-Protokollen wie Aave oder Compound verbunden ist und die unüberwindbare Compliance-Barriere dazwischen von der PayPal Bank erleichtert wird. Dies wird die Mauer zwischen Web2-Zahlungen und Web3-Finanzen vollständig niederreißen.

In dieser Dimension konkurriert PayPal nicht mehr mit Stripe bei Transaktionsgebühren, sondern baut ein Finanzbetriebssystem für das Krypto-Zeitalter auf. Es versucht, sich von der Transaktionsverarbeitung zur Vermögensverwaltung zu entwickeln. Transaktionen sind linear, mit einer Obergrenze, während Vermögensverwaltung ein endloses Spiel ist.

Nur wenn man diese Ebene versteht, kann man begreifen, warum PayPal diesen Angriff Ende 2025 startet.

Es ist sich schmerzlich bewusst, dass es in der Zeitspalte eingequetscht wird. Dahinter liegt die Angst, dass Stablecoins die Gewinne traditioneller Zahlungsgeschäfte auslöschen; davor liegt die drohende dauerhafte Versiegelung der regulatorischen Hintertür, bekannt als ILC.

Um durch diese Tür zu schlüpfen, muss es im September 7 Milliarden USD an Vermögenswerten verkaufen, um sich einer drastischen Überholung zu unterziehen, alles um des Tickets willen, das sein Überleben bestimmen wird.

Wenn Sie den Zeitplan um 27 Jahre verlängern, werden Sie einen Zyklus voller Unvermeidbarkeit erleben.

Als Peter Thiel und Elon Musk 1998 den Vorläufer von PayPal gründeten, war ihre Mission, "Banken herauszufordern" und digitale Währungen zu nutzen, um diese veralteten, ineffizienten Finanzinstitute zu eliminieren.

27 Jahre später setzt dieser einst "drachentötende Jugendliche" alle Anstrengungen daran, "eine Bank zu werden".

In der Geschäftswelt gibt es keine Märchen, nur das Überleben. Am Vorabend der Umstrukturierung der Finanzordnung durch Kryptowährungen ist es eine Sackgasse, weiterhin ein "Ex-Gigant" außerhalb des Systems zu sein. Nur durch den Erhalt dieses Status, selbst wenn durch einen "Hintertür"-Ansatz, kann man in die nächste Ära überleben.

Dies ist ein Überlebenskampf, der abgeschlossen sein muss, bevor sich das Fenster schließt.

Wenn es die Wette gewinnt, wird es die JPMorgan der Web3-Ära sein; wenn es verliert, wird es nichts weiter als ein Relikt der vorherigen Generation des Internets sein.

PayPals Zeit läuft ab.

Das könnte Ihnen auch gefallen

BankrCoin steigt inmitten der Dynamik des Kryptomarktes auf neue Höhen

Wichtige Erkenntnisse: BankrCoin (BNKR) erlebte einen deutlichen Preisanstieg und erreichte ein Allzeithoch. YZI Labs verschob…

Bitcoin Prognose: 13 Jahre alter Artikel beweist, dass XRP schon immer besser als Bitcoin war – Warum verschwand er?

Erlebt Ethereum eine Kapitulation oder steht ein weiterer Abwärtstrend bevor?

FedNow gegen The Clearing House: Wer gewinnt den Streit um Fed-Zahlungen?

Bitcoin zeigt Widerstandsfähigkeit bei 92.000 $ inmitten wirtschaftlicher Schwankungen: Ist der Abschwung vorbei?

Krypto-Hypotheken in den USA: Bewertung von Risiken und regulatorischen Herausforderungen

Das Jahr der Abrechnung für Tokenomics

ARK-Gründerin „Wood Sister“ Prognose 2026: Gold erreicht Höchststand, Dollar erholt sich, Bitcoin geht eigenen Weg

Warum kann Coinbase eine Abstimmung zum Clarity Act mit nur einem Satz stoppen?

XRP-Preisprognose: 1,28 Mrd. $ ETF-Zuflüsse wirken bärischen Signalen nahe 2,05 $ entgegen

Wichtige Erkenntnisse: Trotz eines Zuflusses von 1,28 Milliarden USD in XRP ETFs steht XRP vor einem Rückgang innerhalb einer bärischen…

Zcash Kursprognose: SEC beendet Untersuchung ohne Durchsetzungsmaßnahmen – Ist das das grüne Licht, das Investoren brauchten?

Wichtige Erkenntnisse: Die SEC hat ihre langjährige Untersuchung der Zcash Foundation abgeschlossen, was zu einer positiven Verschiebung der Marktstimmung führt.

US-Gesetzentwurf zur Krypto-Marktstruktur in der Schwebe, da die Industrie ihre Unterstützung überdenkt

Asien-Markt-Update: Bitcoin nähert sich 96.000 USD bei gemischten asiatischen Börsen und Wall-Street-Flaute

Wichtige Erkenntnisse: Der Bitcoin-Kurs nähert sich 96.000 USD, während asiatische Märkte gemischte Signale senden.

8 täglich aktive Nutzer? Die Wahrheit hinter dem Daten-Streit zwischen Solana und Starknet

Die Krypto-Landschaft im Wandel: Ausblick auf 2026

Chinesische Meme Coins erleben Marktschwankungen inmitten der Erholung

Wichtige Erkenntnisse: Trotz der allgemeinen Marktverbesserung verzeichneten BSC chinesische Meme Coins einen Wertverlust. Erhebliche Preisrückgänge…

Bitwise CIO prognostiziert parabolischen Bitcoin-Anstieg bei anhaltender ETF-Nachfrage

Wichtige Erkenntnisse: Die anhaltende Nachfrage nach Bitcoin ETFs könnte zu einem parabolischen Anstieg des Bitcoin Preises führen...

„20 Million Bandit“ und „Shanzhai Air Force Leader“ setzen auf fallende Kurse bei LTC

BankrCoin steigt inmitten der Dynamik des Kryptomarktes auf neue Höhen

Wichtige Erkenntnisse: BankrCoin (BNKR) erlebte einen deutlichen Preisanstieg und erreichte ein Allzeithoch. YZI Labs verschob…