گزارش سالانه کارتهای ارز دیجیتال ۲۰۲۵: ۴۰ هزار کاربر فعال ماهانه، میانگین هزینه کمتر از ۱۰۰ دلار

عنوان اصلی: وضعیت کارتهای ارز دیجیتال و آنچه در پیش است

نویسنده اصلی: @ahboyash، محقق ارز دیجیتال

ترجمه اصلی: Deep Tide TechFlow

مقدمه

سال ۲۰۲۵ سالی مهم برای توسعه کارتهای ارز دیجیتال بود، زیرا آنها از یک ابزار ورود تخصصی به یک ابزار پرداخت با استفاده گسترده تبدیل شدند. چه برای واریز و چه برای خرج کردن، کارتهای ارز دیجیتال در این سال شتاب رشد قوی نشان دادند که ناشی از بهبود تجربه کاربری، پشتیبانی گستردهتر از بلاکچین و افزایش تدریجی پذیرش کاربر برای خرج کردن با استیبلکوینها بود.

این گزارش یک نمای کلی در سطح اکوسیستم از فعالیت کارتهای ارز دیجیتال در دو سال گذشته (دسامبر ۲۰۲۳ تا اکتبر ۲۰۲۵) ارائه میدهد و بر تحلیل رفتار قابل مشاهده on-chain ارائهدهندگان پیشرو کارتهای ارز دیجیتال تمرکز دارد.

خلاصه اجرایی

· از آزمایش تا کاربرد در دنیای واقعی: در سال ۲۰۲۵، کارتهای ارز دیجیتال از مرحله آزمایشی به مرحله کاربرد در دنیای واقعی منتقل شدند و هم واریزها و هم هزینهها روندهای رشد نمایی پایداری را نشان دادند.

· هزینههای مبتنی بر واریز: استیبلکوینها در رفتار واریز پیشتاز بودند و تقریباً تمام سهم داراییهای وثیقه را اشغال کردند که الگوی خرج کردن با نوسان کم مشابه کارتهای نقدی را تقویت کرد.

· استفاده پیشرو توسط @Rain Card: سری کارتهای ارز دیجیتال @Rain در استفاده پیشتاز بودند، اما اکثر کاربران همچنان عمدتاً در هزینههای با ارزش کم فعالیت میکردند که نشاندهنده استفاده اصلی آنها برای شارژ کیف پولهای خرج کردن روزانه است.

· پتانسیل رشد آینده: انتظار میرود روند رشد در سال ۲۰۲۶ ادامه یابد و سودآوری، اقتصاد صرافی و عوامل مربوط به اعتبار بیشتر توسعه یابند و نه تنها بر هدف واحد جذب کاربر تمرکز کنند.

روششناسی و دامنه

این گزارش فعالیت کارتهای ارز دیجیتال را از طریق دادههای قابل تأیید on-chain تحلیل میکند و به جای معیارهای خوداظهاری، بر رفتارهای اقتصادی قابل مشاهده تمرکز دارد.

· پوشش کارت:

· کارتهای نوع ۱: واریز و خرج کردن قابل تأیید on-chain (مانند کارتهای سری Rain، کارتهای Gnosis Pay، کارتهای MetaMask)

· کارت نوع ۲: فقط از واریز قابل تأیید on-chain پشتیبانی میکند (مانند کارت WireX، کارت RedotPay، کارت Holyheld)

· کارت نوع ۳: کارت صادر شده توسط صرافیهای ارز دیجیتال متمرکز (CEX) (مانند کارت Binance، کارت Bybit، کارت Nexo) → به دلیل محدودیت در دسترس بودن دادهها در تحلیل گنجانده نشده است

· روش تحلیل:

· تحلیل واریز: شامل کارتهای نوع ۱ و نوع ۲ برای ثبت دامنه وسیعتری از جریانهای نقدینگی است.

· تحلیل خرج کردن: محدود به کارتهای نوع ۱ است، زیرا رفتار تراکنش آنها مستقیماً در on-chain قابل مشاهده است.

برای کیف پولهایی با کارتهای بومی که از جریانهای واریز سنتی پیروی نمیکنند، فعالیت خرج کردن آنها در تحلیل به عنوان واریز در نظر گرفته میشود تا ثبات حفظ شود. موجودیهای غیر استیبلکوین با استفاده از میانگین قیمت ۱۲ ماه گذشته نرمالسازی میشوند تا تمام حجم تراکنشها به دلار معادل نمایش داده شود.

واریزها: چگونه نقدینگی وارد سیستم میشود

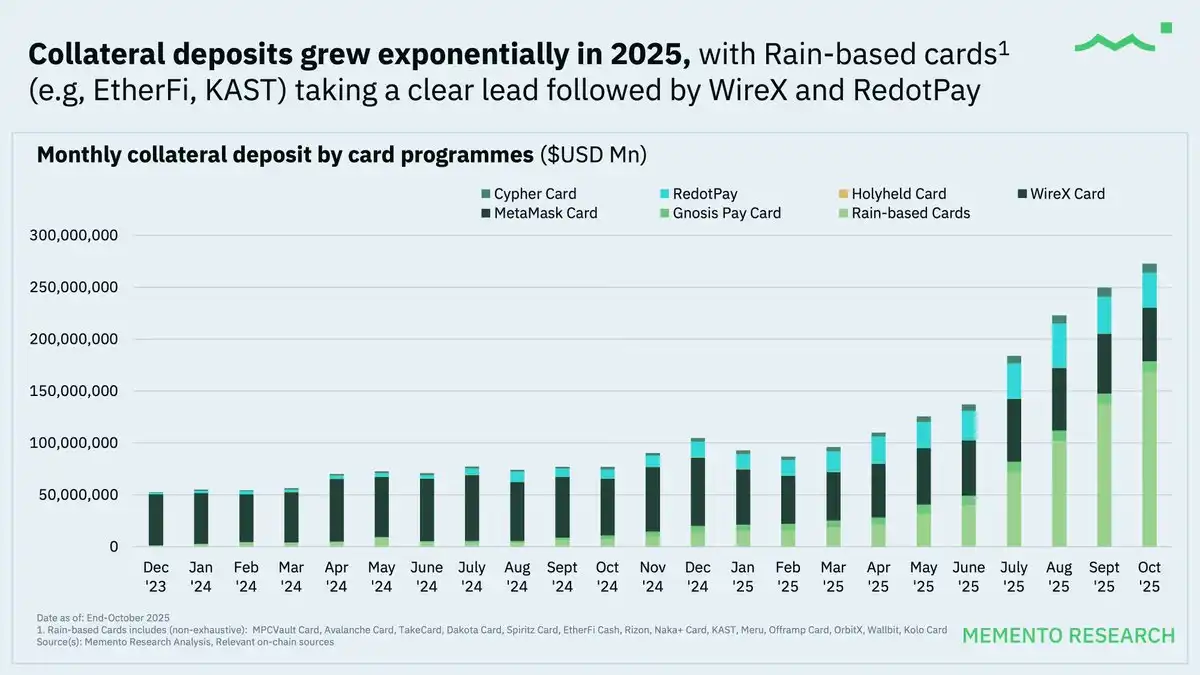

واریزها با سریعترین نرخ رشد، گسترش را رهبری میکنند

بین سال ۲۰۲۴، حجم واریز وثیقه ماهانه کارتهای ارز دیجیتال رشد نمایی را تجربه کرد و در سال ۲۰۲۵ شتاب بیشتری گرفت.

پروژههای کارت مبتنی بر سری کارتهای ارز دیجیتال Rain به طور مداوم موقعیت پیشرو در حجم واریز را حفظ کردند، زیرا آنها به عنوان زیرساخت اصلی برای پروژههای مختلف کارت ارز دیجیتال محبوب، از جمله @ether_fi Cash، @KASTxyz، @OfframpXYZ و کارتهای Avalanche (@avax) عمل میکنند.

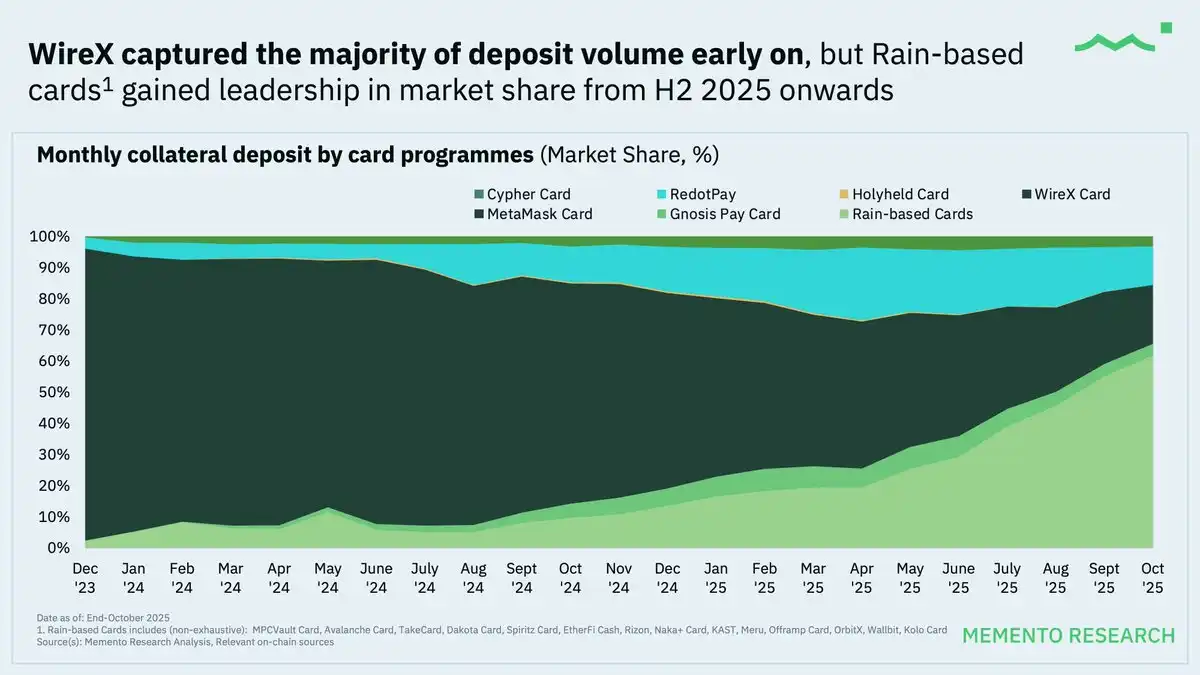

سهم بازار: در ابتدا متمرکز، سپس توزیع شده

در طول بیشتر سال ۲۰۲۴، @wirexapp سهم عمده حجم واریز را در اختیار داشت، اما از نیمه دوم سال ۲۰۲۵، سری کارتهای ارز دیجیتال Rain در سهم بازار پیشتاز شدند.

بینش کلیدی: از نیمه دوم سال ۲۰۲۵، موج جدیدی از پروژههای کارت ارز دیجیتال راهاندازی شده است که Rain به عنوان شریک زیرساخت اصلی انتخاب شده است. این روند باعث افزایش جریانهای واریز و تسریع در جذب کاربران جدید شده است.

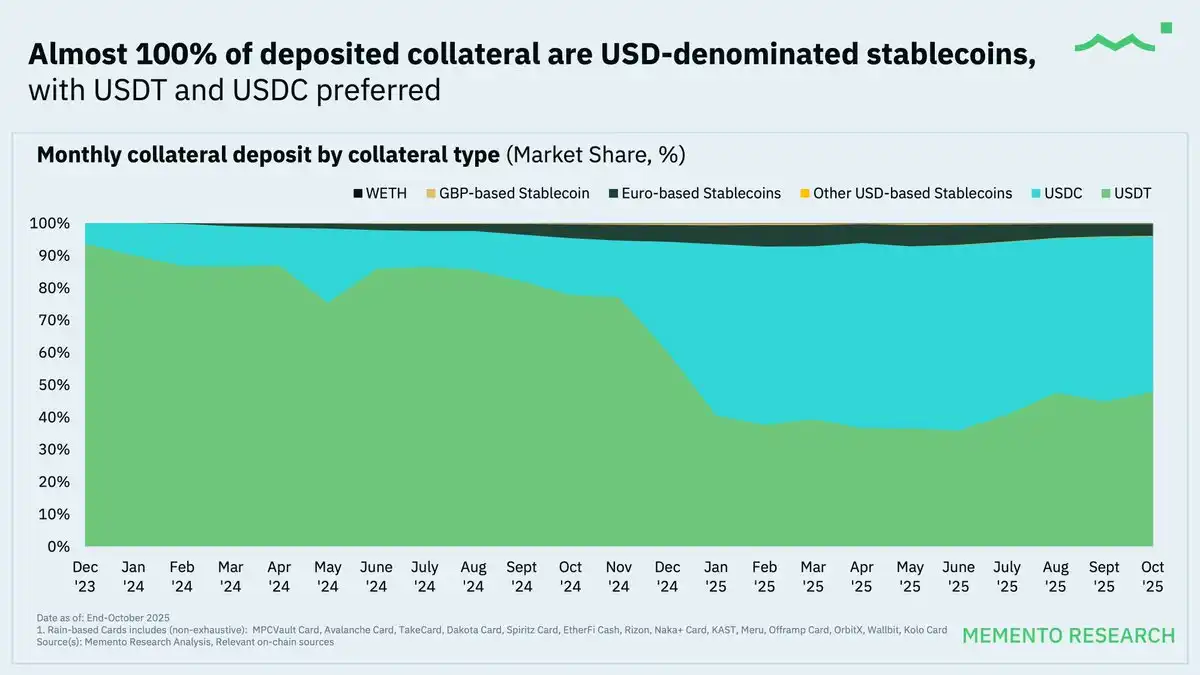

استیبلکوینها تقریباً به طور کامل تسلط دارند

در سراسر مجموعه داده، نزدیک به ۱۰۰٪ داراییهای پشتیبان واریز از استیبلکوینهای دلاری تشکیل شدهاند که USDT و USDC پیشروان اصلی هستند.

این پدیده بیشتر نشان میدهد که کارتهای ارز دیجیتال فعلی به حسابهای پرداخت بینالمللی نزدیکتر هستند تا ابزارهای خرج کردن سوداگرانه، حتی برای کاربران غیر آمریکایی.

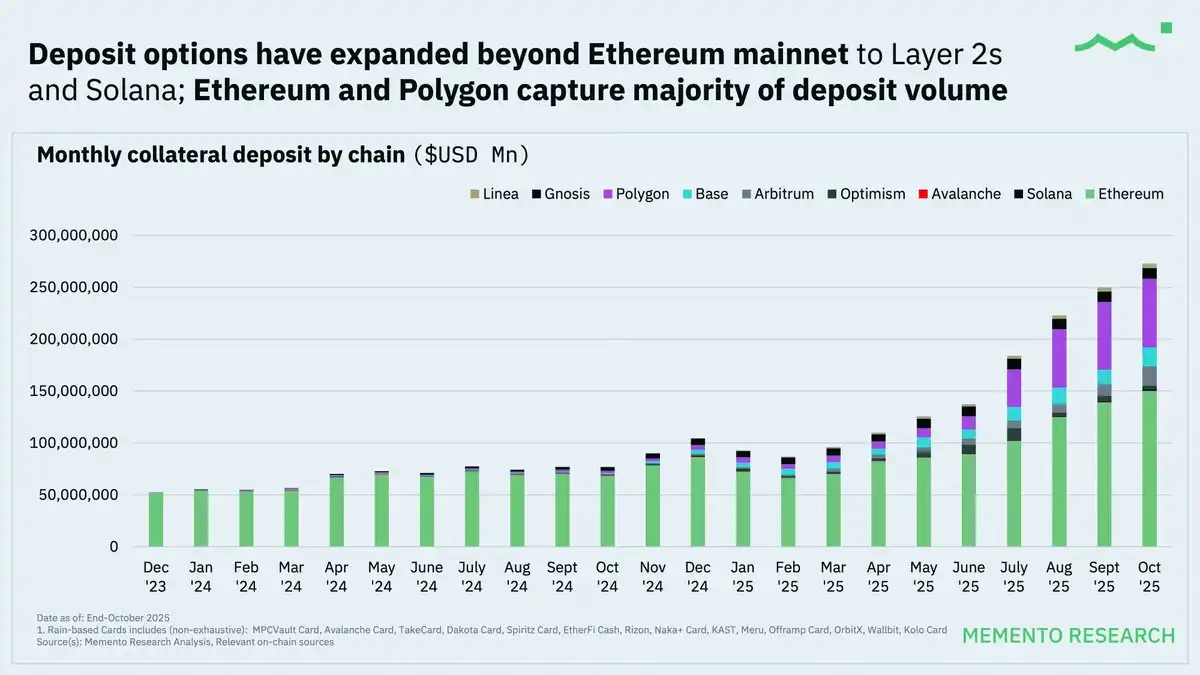

@ethereum و @0xPolygon زنجیرههای غالب برای واریز هستند و استفاده از چند زنجیره به تدریج در حال افزایش است.

در حالی که Ethereum (@ethereum) و Polygon (@0xPolygon) همچنان شبکههای اصلی واریز هستند، سایر زنجیرههای لایه یک (مانند @base، @arbitrum، @Optimism و @solana) نیز به طور پیوسته در حال کسب سهم بازار هستند.

ظهور روندهای چند زنجیرهای عوامل زیر را منعکس میکند:

· هزینههای تراکنش کمتر: کاهش آستانه برای کاربران جهت شارژ مجدد مکرر.

· مسیریابی بهینهشده توسط ارائهدهنده خدمات کارت: دیگر کاربران را به یک زنجیره واحد مجبور نمیکند، واریزهای چند زنجیرهای به تدریج به یک "ویژگی اساسی" تبدیل شدهاند.

رفتار مصرفکننده: استفاده واقعی از کارتهای ارز دیجیتال

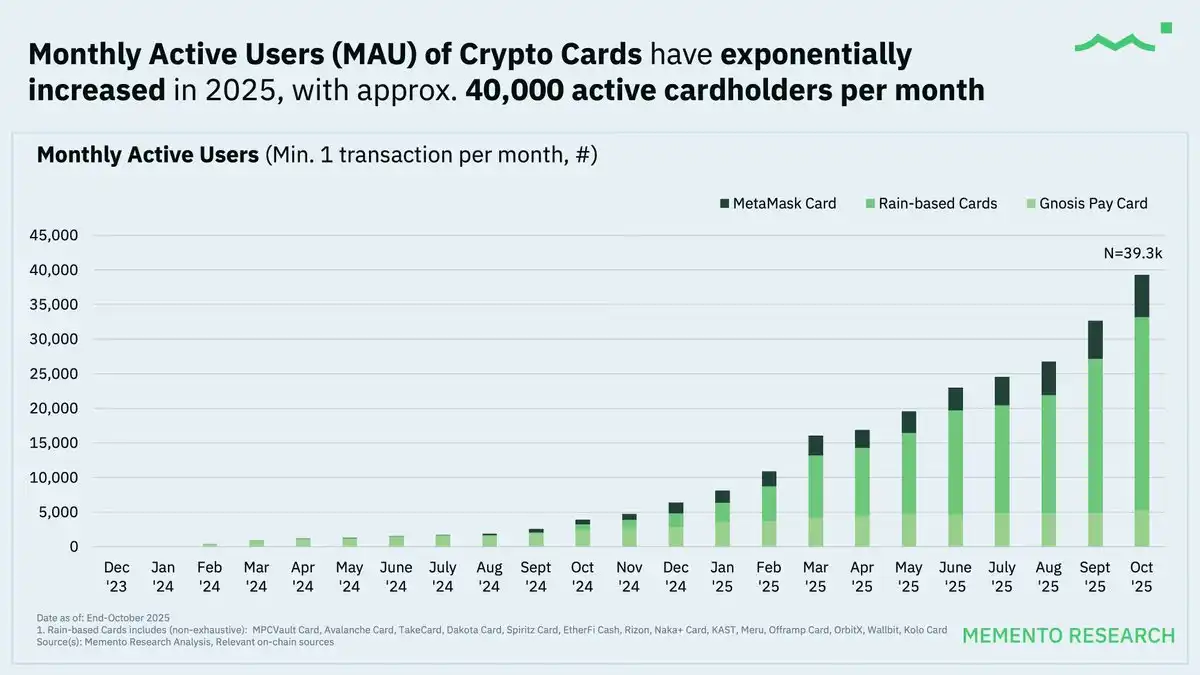

کاربران فعال ماهانه (MAU) به رشد سریع در سال ۲۰۲۵ ادامه میدهند

تا اکتبر ۲۰۲۵، کاربران فعال ماهانه کارت (MAU) به حدود ۴۰,۰۰۰ نفر رسیده است که نشاندهنده پذیرش فزاینده کاربران از کارتهای ارز دیجیتال به عنوان یک ابزار پرداخت قابل استفاده مجدد به جای یک ابزار آزمایشی یکبار مصرف است.

صنعت کارت ارز دیجیتال هنوز در مرحله رشد اولیه "مبتنی بر پذیرش کاربر" قرار دارد، که نشان میدهد منحنی پذیرش صنعت هنوز در مراحل ابتدایی است و توزیع و دسترسی به طور مداوم در حال گسترش است.

سری کارتهای Rain، به دلیل نقش خود به عنوان زیرساخت مشترک برای چندین پروژه کارت ارز دیجیتال (card-as-a-service)، سهم عمده حجم تراکنش را اشغال میکنند. دادههای این کارتهای سری Rain برای تفسیر در سطح روند مناسبتر هستند.

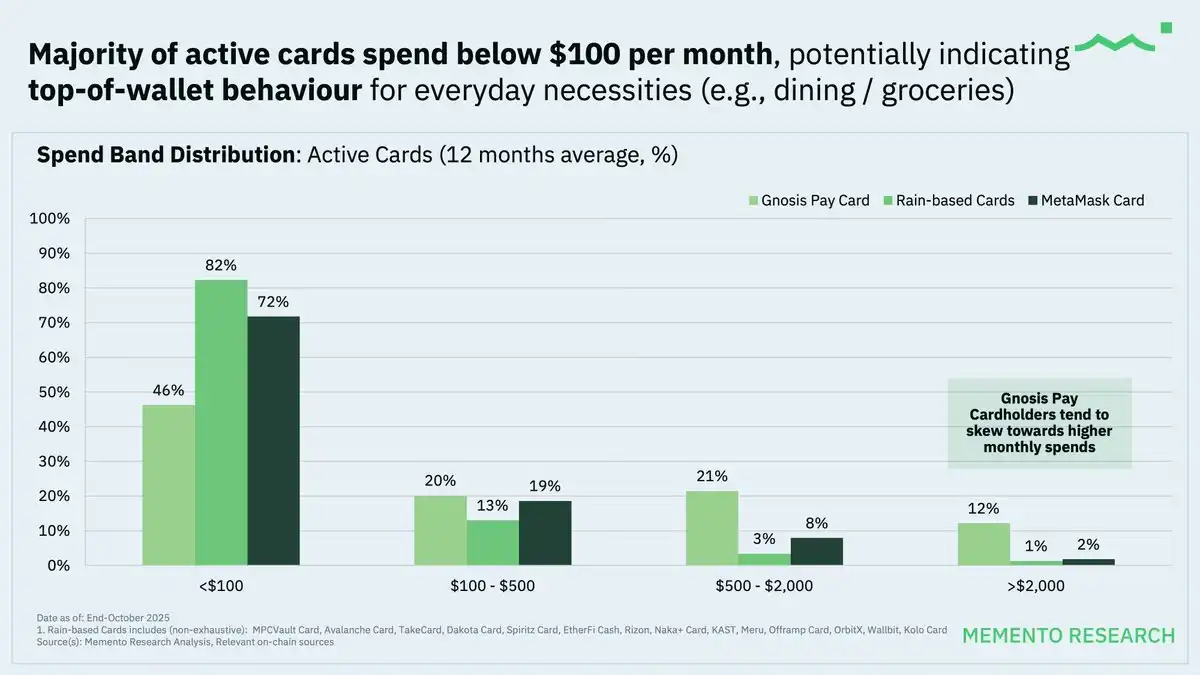

مبلغ کلی خرج کردن در سطح نسبتاً پایینی باقی میماند، که ممکن است نشان دهد کارتهای ارز دیجیتال عمدتاً برای هزینههای روزانه استفاده میشوند.

الگوی استفاده از کارت با ارزش کم همچنین ممکن است نشان دهد که کاربران با کارتهای ارز دیجیتال به عنوان یک ابزار برداشت پول نقد برخورد میکنند، بنابراین مرحله تبدیل دستی استیبلکوین به پول نقد را مستقیماً دور میزنند.

شایان ذکر است که دارندگان کارت @gnosispay مبلغ خرج کردن ماهانه بالاتری دارند، که نشان میدهد کاربران آنها تمایل بیشتری به استفاده از آن به عنوان کارت پرداخت اصلی خود برای استفاده مداومتر دارند.

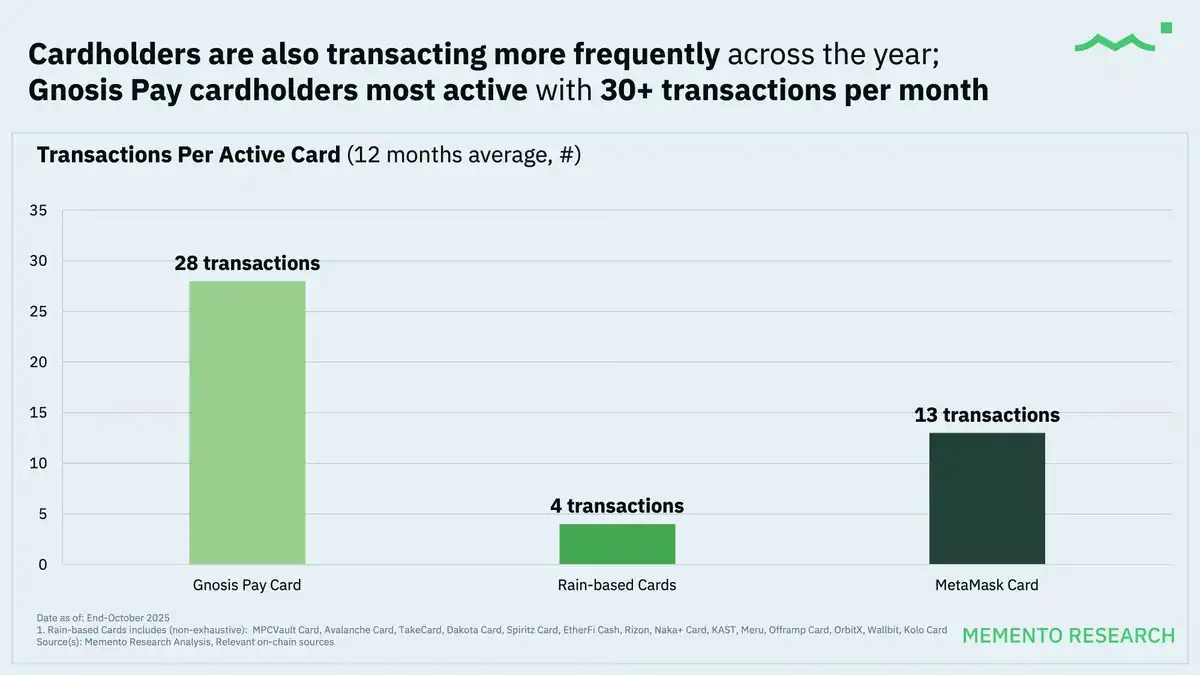

با گذشت زمان، فرکانس تراکنش دارندگان کارت فعال سال به سال افزایش یافته است؛ مشابه الگوهای خرج کردن، دارندگان کارت @Gnosis Pay بالاترین سطح فعالیت را دارند، با میانگین بیش از ۳۰ تراکنش در ماه، که به طور کامل ویژگیهای رفتاری پرداختهای روزانه را منعکس میکند.

بینشهای کلیدی

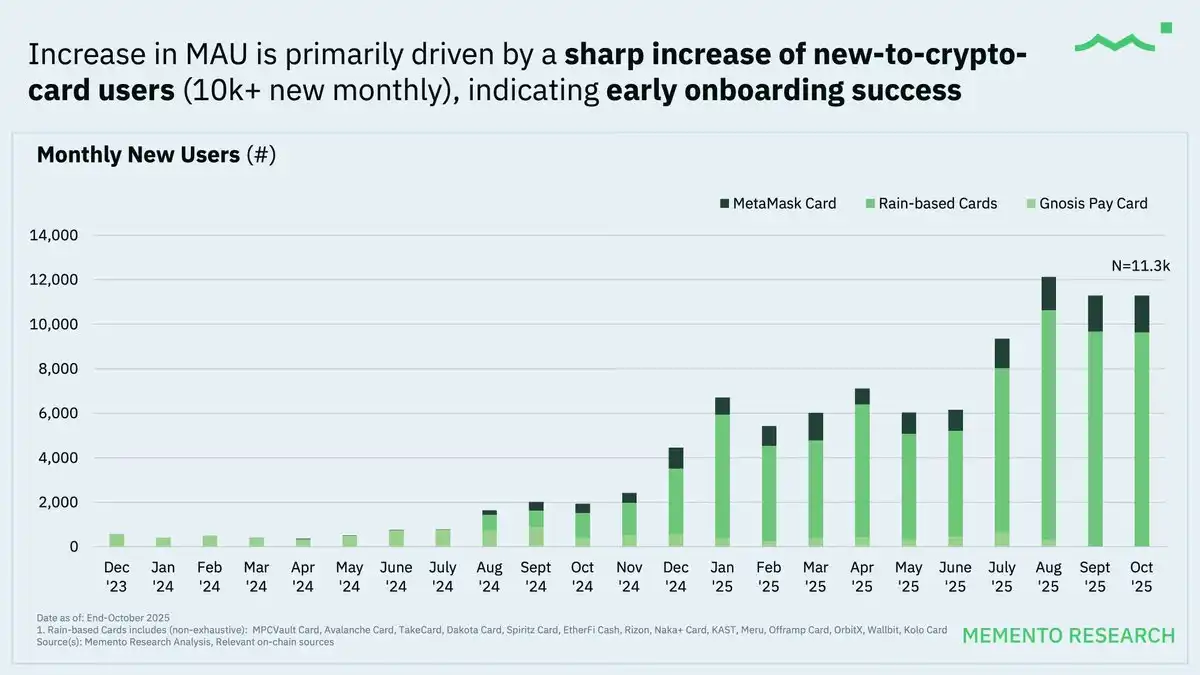

· افزایش فعالیت کاربر: افراد بیشتری واقعاً شروع به استفاده از کارتهای ارز دیجیتال کردهاند، نه فقط ثبتنام، با سال ۲۰۲۵ که شاهد افزایش مداوم در سطوح مصرف و فعالیت بود.

· تأکید بر تراکنشهای کوچک روزمره: کاربران به جای معاملات بزرگ یا سوداگرانه، برای تراکنشهای کوچک و منظم بیشتر به استیبلکوینها تکیه میکنند.

· نقش اصلی ارائهدهندگان زیرساخت: مدل مشترک "card as a service" باعث تمرکز حجم تراکنش و تعیین مسیر گسترش اکوسیستم شده است.

چشمانداز ۲۰۲۶: از آزمایش تا گسترش پایدار

دادههای سال ۲۰۲۵ نشان میدهد که کارتهای ارز دیجیتال از مرحله آزمایشی به مرحله کاربرد اولیه منتقل شدهاند. در حالی که واریزها، خرج کردن و استفاده فعال رشد قابل توجهی داشتهاند، رفتار کاربر همچنان محتاطانه است، مشابه یک مدل کارت پیشپرداخت متمرکز بر استیبلکوین به جای جایگزینی کامل برای کارتهای اعتباری سنتی.

در حال حاضر، کارتهای ارز دیجیتال عمدتاً به عنوان پلی بین نقدینگی on-chain و پرداختهای دنیای واقعی عمل میکنند، نه به عنوان جایگزینی کامل برای کارتهای اعتباری سنتی.

با نگاه به سال ۲۰۲۶، انتظار میرود رشد بیشتر توسط پایداری اقتصادی و طراحی محصول هدایت شود، نه صرفاً تکیه بر شتاب پذیرش کاربر. با گسترش مقیاس استفاده، ارائهدهندگان خدمات کارت باید تعادلی بین گسترش، اقتصاد جریانهای فرامرزی و داخلی، کارایی مسیریابی و مدیریت عملیاتی که به طور فزایندهای پیچیده میشود، پیدا کنند.

مسائل کلیدی برای توجه:

۱. نگرانیهای حریم خصوصی همچنان باقی است: سوابق تراکنش در on-chain عمومی هستند و رفتار خرج کردن ممکن است در معرض دید قرار گیرد. هنگامی که آدرسها خوشهبندی میشوند یا به آدرسهای واریز در صرافیهای متمرکز متصل میشوند، انتساب مالکیت میتواند بر اساس ردپای رفتاری on-chain (مانند زمان، مقدار و غیره) آسان شود.

۲. شمشیر دو لبه دادههای عمومی: در حالی که تحلیل دادههای عمومی آسان است، میتواند توسط رقبا نیز مورد سوءاستفاده قرار گیرد. رقبا میتوانند ترافیک را نظارت کنند، اقدامات تشویقی را تقلید کنند و حتی از طریق حملات تخفیف غارتگرانه، کاربران با ارزش بالا را هدف قرار دهند.

۳. ریسک ادغام غیر عمودی: اکثر پروژههای کارت ارز دیجیتال به صادرکنندگان، پردازشگرهای پرداخت و چند ارائهدهنده "card-as-a-service" متکی هستند. این مدل ممکن است منجر به نقاط شکست واحد شود یا به دلیل رویدادهای انطباق بالادستی یا تغییرات سیاست، محدود شود و محدودیتها یا تعطیلیهای ناگهانی را ایجاد کند.

۴. دستههای تجاری پرخطر: دستههای تجاری پرخطر مانند بازی، کازینوهای آنلاین، سرگرمی بزرگسالان و غیره، اغلب با نرخهای بالاتر کلاهبرداری و اختلاف/بازگشت وجه مواجه هستند، که ممکن است منجر به اجرای کنترلهای سختگیرانهتر توسط شبکههای کارت و صادرکنندگان شود. علاوه بر این، این دستهها ممکن است در حوزههای قضایی مختلف با بررسیهای دقیقتر ضد پولشویی (AML) مواجه شوند.

۵. مسئله همگنسازی: عملکردهای اصلی ارائهشده توسط اکثر کارتهای ارز دیجیتال در بازار فعلی مشابه هستند، با تمایز محدود به غیر از پاداشهای انتخابشده برای دارنده کارت مانند بازگشت نقدی یا امتیاز. تکیه مداوم بر ساختار پیشپرداخت و چند ارائهدهنده card-as-a-service (مانند Rain) ممکن است چالشهای طولانیمدتی را برای صادرکنندگان کارت ارز دیجیتال که به دنبال رقابت با بانکهای جهانی هستند، ایجاد کند.

روندهای کلیدی آینده برای تماشا:

· انتقال از مدل پیشپرداخت به طراحیهای مشابه کارت اعتباری، مشابه کارت AMEX @Coinbase One.

· استیبلکوینها به عنوان واحد اصلی حساب همچنان تسلط دارند.

· تمرکز شدید بر سودآوری و اقتصاد واحد با افزایش رقابت.

کارتهای ارز دیجیتال به تدریج در حال تبدیل شدن به یک ابزار اساسی برای پرداختهای تعبیه شده در کیف پولها و برنامهها هستند. تقاضای بازار برای سال ۲۰۲۵ ایجاد شده است، و سال ۲۰۲۶ تعیین میکند که کدام مدلها میتوانند به مقیاسپذیری پایدار دست یابند.

ممکن است شما نیز علاقهمند باشید

اوپنایآی هیچ «توافقنامه جدید»ی ندارد، طرحی برای هوش مصنوعی که از پرداخت سر باز میزند.

فرار فلش ماب وال استریت؟ سقوط سهام شرکتهای بزرگ، فرار بزرگ گلدمن ساکس، راهنمای مصور بحران اعتبار خصوصی

اختلاف نظر در مورد OpenAI: قدرت، اعتماد و مرزهای غیرقابل کنترل هوش مصنوعی عمومی (AGI)

«فرقه آخرالزمانی هوش مصنوعی» مأمورانش را به تنگه هرمز میفرستد: آنها چه یافتند؟

همه منتظر پایان جنگ هستند، اما آیا قیمت نفت نشان دهنده یک درگیری طولانی مدت است؟

تحلیل دادهها: شکاف نقدینگی بین نفت خام هایپرلیکوئید و CME چقدر است؟

پس از تعدیل ۴۰ درصدی کارکنان، بنیانگذار توییتر ۱ میلیون دلار بیت کوین اهدا میکند

تجارت.xyz: قیمتگذاری جهان؟ بازارهای درون زنجیرهای در حال تبدیل شدن به بازار هستند

مهارت تجاری XXYY: ربات معاملاتی الگوریتمی هوش مصنوعی ۲۴/۷ | معرفی پروژه

تیم امنیتی آوه، برترین پروتکل دیفای، خارج میشود؛ چه کسی در بازار خرسی، رویداد قو سیاه بعدی را تاب خواهد آورد؟

آیا فردی که در پیشبینی قیمت طلا در طول تاریخ دقیقترین بوده است، میتواند قیمتهای آینده طلا را پیشبینی کند؟

محاسبات کوانتومی بیتکوین را از بین نمیبرد، اما خطر واقعی در حال نزدیک شدن است

وقتی فینتک با کریپتوی اصلی ادغام میشود: دهه بعدی امور مالی دیجیتال

ممکن است با مشتریان ثروتمندی روبرو شوید که احتمالاً "مزدور" هکرهای کره شمالی هستند.

خروج آزمایشگاههای هرج و مرج، آوه آخرین دروازهبان ریسک خود را از دست میدهد

محاسبات کوانتومی بیتکوین را از بین نمیبرد، اما خطرات واقعی در حال نزدیک شدن هستند

کوینبیس x402 را به حالت خنثی میبرد، در حالی که استرایپ به شرطبندی روی هر دو طرف خارج از MPP ادامه میدهد.

پیشبینی قیمت BNB: چالش مقاومتی هدف ماهانه

قیمت BNB در نزدیکی مرز مهم ۶۵۰ دلار قرار دارد که شکستن این نقطه میتواند سیل جدیدی از…