Base trägt 70 % zum Umsatz bei, zahlt aber nur 2,5 % Pacht; Superchain steht möglicherweise vor einem „Fork“-Countdown

Originaltitel: Warum man $OP vor $BASE verkaufen sollte

Originalautor: @13300RPM, Forscher bei Four Pillars

Originalübersetzung: AididiaoJP, Foresight News

Kernpunkte

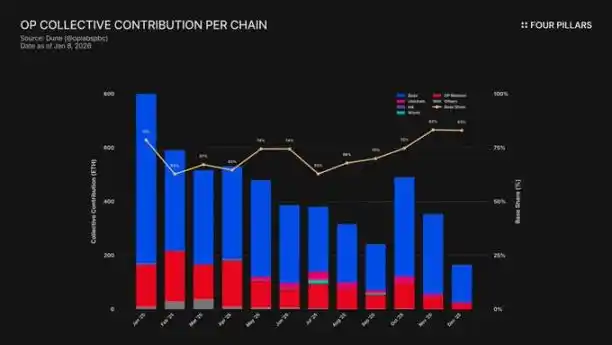

· Hochkonzentrierter Umsatz: Bis 2025 machte Base etwa 71 % des Sequencer-Umsatzes von Superchain aus. Dieser Konzentrationstrend verstärkt sich, doch der Anteil von Coinbase an den Zahlungen an Optimism bleibt bei festen 2,5 %.

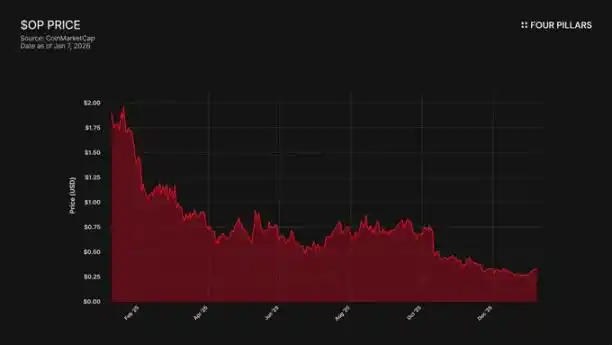

· Divergenz zwischen Preis und Ökosystem: Der OP-Token ist um 93 % von seinem Allzeithoch gefallen (4,84 $ → 0,32 $), während im gleichen Zeitraum der Total Value Locked (TVL) von Base um 48 % gestiegen ist (31 Mrd. $ → 50 Mrd. $). Der Markt hat erkannt, dass das Wachstum von Base den OP-Inhabern nicht zugutekommt, hat aber das Risiko eines potenziellen Ausstiegs von Base noch nicht eingepreist.

· Technische Null-Barriere: Das OP Stack nutzt die MIT-Open-Source-Lizenz, was bedeutet, dass Coinbase jederzeit einen Fork durchführen kann. Derzeit ist die einzige Verbindung, die Base an Superchain bindet, die Governance-Beziehung; ein BASE-Token mit unabhängiger Governance würde diese Verbindung vollständig kappen.

· Zerbrechliche Allianz: Optimism schenkte Base 1,18 Milliarden OP-Token, um eine langfristige Zusammenarbeit zu sichern, beschränkte jedoch deren Stimmrecht auf 9 % des Gesamtangebots. Dies ist keine echte Interessenangleichung, sondern eher eine Minderheitsbeteiligung mit einer „Exit-Option“. Sollten Neuverhandlungen zu einem Kurssturz bei OP führen, könnte Coinbase die Umsatzbeteiligung, die im Austausch für diesen Teil der Zuwendung gewährt wurde, kündigen – ein lohnendes Geschäft.

Base, das L2-Netzwerk von Coinbase, trug 2025 etwa 71 % zum Sequencer-Umsatz von Superchain bei, zahlte jedoch nur 2,5 % an das Optimism Collective. Das OP Stack operiert unter der MIT-Open-Source-Lizenz, und aus technischer wie rechtlicher Sicht kann Coinbase nichts davon abhalten, Bedingungen unter Androhung eines Ausstiegs neu zu verhandeln oder eine unabhängige Infrastruktur aufzubauen, wodurch die Superchain-Mitgliedschaft bedeutungslos würde. OP-Inhaber sind einer einseitigen Einkommensabhängigkeit mit erheblichen Abwärtsrisiken ausgesetzt, und wir glauben, dass der Markt dies noch nicht vollständig erkannt hat.

1. 71 % des Umsatzes einstreichen, aber nur 2,5 % als „Pacht“ zahlen

Als Optimism ursprünglich den Vertrag mit Base schloss, war die Prämisse, dass keine Kette das wirtschaftliche Ökosystem der Superchain dominieren dürfe, was zu einem Ungleichgewicht bei der Umsatzbeteiligung führte. Die Gebührenaufteilung wurde basierend auf dem höheren Wert aus „2,5 % des Kettenumsatzes“ oder „15 % des On-Chain-Gewinns (Umsatz minus L1-Gas-Kosten)“ berechnet, was für ein kollaboratives, diversifiziertes Rollup-Ökosystem angemessen erschien.

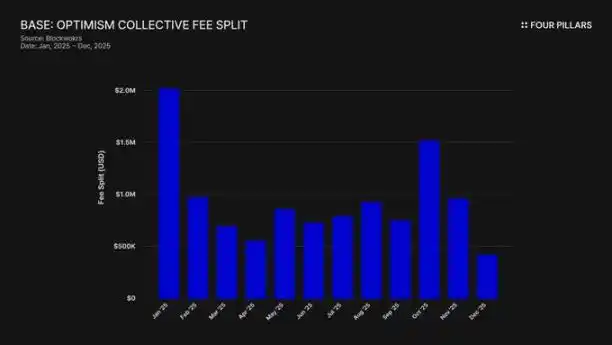

Diese Annahme war jedoch falsch. Bis 2025 generierte Base 74 Millionen US-Dollar an Kettenumsatz, was über 71 % aller OP-Ketten-Sequencer-Gebühren ausmachte, zahlte jedoch nur 2,5 % an das Optimism Collective. Das bedeutet, Coinbase erhielt das 28-fache des investierten Wertes zurück. Bis Oktober 2025 erreichte der TVL von Base 5 Milliarden US-Dollar (ein Wachstum von 48 % in sechs Monaten) und wurde damit das erste Ethereum-L2, das diese Schwelle überschritt. Seitdem hat sich die Dominanz nur noch weiter ausgebaut.

Ein Subventionsmechanismus hat dieses Ungleichgewicht verschärft. Während Base bei der Umsatzgenerierung führend ist, hat das OP Mainnet, das 100 % seiner Gewinne mit dem Collective teilt, einen unverhältnismäßig hohen Beitrag zum Ökosystem geleistet. Im Grunde subventioniert das OP Mainnet den politischen Zusammenhalt dieser Allianz, wobei das größte Mitglied den kleinsten Anteil zahlt.

Wohin sind diese Gebühren geflossen? Laut der offiziellen Dokumentation von Optimism fließen die Sequencer-Einnahmen in die Schatzkammer des Optimism Collective. Bislang haben sich dort über 34 Millionen US-Dollar aus Superchain-Gebühren angesammelt, diese Mittel wurden jedoch bisher keinem spezifischen Projekt zugewiesen oder verwendet.

Das angestrebte „Schwungrad“ (Gebühren subventionieren öffentliche Güter → öffentliche Güter stärken das Ökosystem → Ökosystem generiert mehr Gebühren) ist noch nicht in Gang gekommen. Aktuelle Projekte wie RetroPGF und Ökosystem-Zuschüsse beziehen ihre Mittel aus der Ausgabe von OP-Token, nicht aus dem ETH in der Schatzkammer. Dies ist entscheidend, da es das Kernwertversprechen des Beitritts zur Superchain untergräbt. Base trägt jährlich etwa 1,85 Millionen US-Dollar zur Schatzkammer bei, doch diese bietet den gebührenzahlenden Mitgliedsketten keine direkten wirtschaftlichen Erträge.

Auch die Governance-Beteiligung verdeutlicht das Problem. Im Januar 2024 veröffentlichte Base das „Base Participation in Optimism Governance Manifesto“. Seitdem gab es keine öffentlichen Aktionen: keine Vorschläge, keine Forendiskussionen, keine sichtbare Governance-Einbindung. Als Kette, die über 70 % des wirtschaftlichen Wertes zu Superchain beiträgt, ist Base bemerkenswert abwesend in dem Governance-Prozess, an dem es angeblich teilnimmt. Selbst in den eigenen Governance-Foren von Optimism wird Base kaum erwähnt. Der sogenannte Wert der „geteilten Governance“ scheint für beide Seiten nur Lippenbekenntnis zu sein.

Daher bleibt der „Wert“ der Superchain-Mitgliedschaft bis heute rein zukunftsorientiert – zukünftige Interoperabilität, zukünftiger Governance-Einfluss, zukünftige Netzwerkeffekte. Für ein börsennotiertes Unternehmen, das seinen Aktionären gegenüber rechenschaftspflichtig ist, ist „zukünftiger Wert“ schwer zu rechtfertigen, wenn die unmittelbaren Kosten konkret und laufend sind.

Die entscheidende Frage läuft darauf hinaus: Hat Coinbase irgendeinen wirtschaftlichen Anreiz, den Status quo beizubehalten? Und was passiert, wenn sie entscheiden, dass sie ihn nicht mehr brauchen?

2. Das Potenzial für einen unmittelbar bevorstehenden „Fork“

Dies ist die rechtliche Realität hinter allen Superchain-Beziehungen: Das OP Stack ist ein öffentliches, unter der MIT-Lizenz stehendes Produkt. Jeder auf der Welt kann es frei kopieren, forken oder ohne Erlaubnis bereitstellen.

Was hält also Ketten wie Base, Mode, Worldcoin und Zora innerhalb der Superchain? Laut der Dokumentation von Optimism liegt die Antwort in einer Reihe von „weichen Beschränkungen“: Teilnahme an der geteilten Governance, geteilte Upgrades und Sicherheit, ein Ökosystem-Fonds und die Legitimität der Marke Superchain. Die Aufnahme in die Kette ist freiwillig, nicht erzwungen.

Wir glauben, dass diese Unterscheidung bei der Bewertung des OP-Risikos entscheidend ist.

Überlegen Sie, was Coinbase bei einem Fork verlieren würde: die Teilnahme an der Optimism-Governance, die Marke „Superchain“ und einen Kanal für koordinierte Protokoll-Upgrades.

Denken Sie nun daran, was sie behalten würden: 100 % der 5 Milliarden US-Dollar TVL, alle Nutzer, alle auf Base bereitgestellten Anwendungen und über 74 Millionen US-Dollar an jährlichen Sequencer-Einnahmen.

Damit diese „weichen Beschränkungen“ Bestand haben, muss Base etwas von Optimism erhalten, das es nicht selbst aufbauen oder kaufen kann. Es gibt jedoch Hinweise darauf, dass Base diese Unabhängigkeit bereits fördert. Im Dezember 2025 startete Base eine Cross-Chain-Bridge direkt zu Solana, wobei die eigene Infrastruktur von Coinbase genutzt und auf dem Chainlink CCIP aufgebaut wurde, anstatt sich auf die Interoperabilitätslösung von Superchain zu verlassen. Dies zeigt, dass sich Base nicht allein auf die Interoperabilitätslösung von Superchain verlässt.

Wir behaupten nicht, dass Coinbase morgen einen Fork durchführen wird. Wir möchten hervorheben, dass die MIT-Lizenz selbst eine voll ausgereifte „Exit-Option“ ist und die jüngsten Aktionen von Coinbase darauf hindeuten, dass sie ihre Abhängigkeit von dem durch Superchain bereitgestellten Wert aktiv reduzieren. Ein BASE-Token mit eigenem Governance-Bereich würde diesen Wandel vollenden und diese „weichen Beschränkungen“ von sinnvollen Auflagen in rein zeremonielle Assoziationen verwandeln.

Für OP-Inhaber ist die Frage einfach: Wenn der einzige Grund, Base an Superchain zu binden, die Fassade der „Ökosystem-Allianz“ ist, was passiert dann, wenn Coinbase entscheidet, dass diese Farce es nicht mehr wert ist?

3. Verhandlungen, die eigentlich schon laufen

„Erkundung“ – das ist der Standardbegriff für jedes L2 in den 6 bis 12 Monaten vor dem offiziellen Token-Start.

Im September 2025 kündigte Jesse Pollak auf der BaseCamp-Konferenz an, dass Base die Ausgabe eines nativen Tokens „erkundet“. Er fügte vorsichtig hinzu, dass es derzeit „keinen konkreten Plan“ gebe und Coinbase „nicht beabsichtigt, in naher Zukunft ein Veröffentlichungsdatum bekannt zu geben“. Dies ist bemerkenswert, da Coinbase bis Ende 2024 klargestellt hatte, dass keine Pläne zur Ausgabe eines Base-Tokens bestünden. Diese Ankündigung erfolgte Monate, nachdem Kraken seinen Plan für den INK-Token im Ink-Netzwerk enthüllte, was einen Wandel in der Wettbewerbslandschaft der L2-Tokenisierung signalisiert.

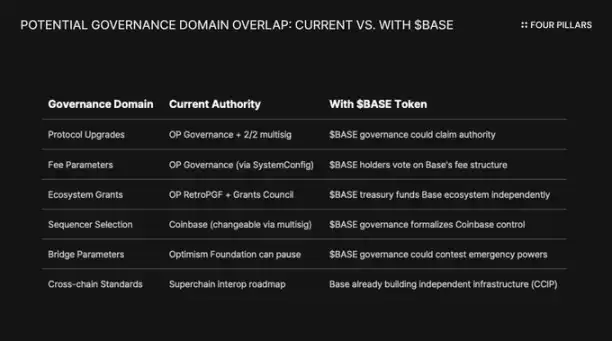

Wir glauben, dass die Formulierung genauso wichtig ist wie der Inhalt. Pollak beschrieb den Token als „mächtigen Hebel, um die Governance auszuweiten, konsistente Entwickleranreize zu gewährleisten und neue Designpfade zu eröffnen“. Nichts davon sind neutrale Begriffe. Protokoll-Upgrades, Gebührenparameter, Ökosystem-Zuschüsse, Sequencer-Auswahl – all dies sind Bereiche, die derzeit von Superchain geregelt werden. Ein BASE-Token mit Governance über diese Entscheidungen wird sich mit der Optimism-Governance überschneiden, wobei Coinbase eine größere wirtschaftliche Kontrolle ausübt.

Um zu verstehen, warum der BASE-Token die Beziehung grundlegend verändern würde, muss man zunächst den aktuellen Governance-Mechanismus von Superchain verstehen.

Das Optimism Collective arbeitet mit einem Zweikammersystem:

· Token-Senat (OP-Inhaber): Stimmt über Protokoll-Upgrades, Zuschüsse und Governance-Vorschläge ab.

· Bürgerversammlung (Badge-Inhaber): Stimmt über die Verteilung der RetroPGF-Mittel ab.

Die Upgrade-Autorität für Base wird von einem 2/2-Multisig-Wallet kontrolliert, wobei die Unterzeichner Base und die Optimism Foundation sind – keine der Parteien kann die Verträge von Base einseitig aktualisieren. Nach vollständiger Implementierung wird der Sicherheitsrat „Upgrades basierend auf der Governance-Anleitung von Optimism ausführen“.

Diese Struktur gewährt Optimism eine geteilte Kontrolle über Base statt einer einseitigen Kontrolle. Das 2/2-Multisig ist eine Form der gegenseitigen Kontrolle: Optimism kann keine Upgrades erzwingen, die Base nicht will, aber Base kann auch nicht ohne die Unterschrift von Optimism einseitig aktualisieren.

Wenn Coinbase beschließt, den Weg anderer L2-Governance-Token wie ARB und OP zu gehen, sind strukturelle Konflikte unvermeidlich. Wenn BASE-Inhaber für ein Upgrade des Protokolls stimmen, wessen Entscheidung hat Vorrang – die der BASE-Governance oder der OP-Governance? Wenn BASE ein eigenes Zuschussprogramm hat, warum sollten Base-Entwickler auf RetroPGF warten? Wenn die BASE-Governance die Validator-Auswahl kontrolliert, welche Macht bleibt dann für das 2/2-Multisig?

Der entscheidende Punkt ist, dass die Optimism-Governance Base nicht daran hindern kann, einen Token mit einem Governance-Bereich herauszugeben, der sich mit ihr überschneidet. Das „Gesetz der Kette“ legt Standards für den Benutzerschutz und die Interoperabilität fest, schränkt jedoch nicht ein, was Ketten-Gouverneure mit ihren eigenen Token tun können. Morgen könnte Coinbase den BASE-Token mit vollen Governance-Rechten über das Base-Protokoll starten, und Optimism hätte als einzigen Ausweg politischen Druck – jene zunehmend zahnlose „weiche Beschränkung“.

Ein weiterer interessanter Aspekt ist die Einschränkung durch ein börsennotiertes Unternehmen. Dies wäre das erste Mal, dass ein Token-Generierungsereignis von einem börsennotierten Unternehmen geleitet wird. Traditionelle Token-Ausgaben und Airdrops sind darauf ausgelegt, den Token-Wert für private Investoren und das Gründungsteam zu maximieren. Coinbase hat jedoch eine treuhänderische Pflicht gegenüber COIN-Aktionären. Jedes Token-Verteilungsschema muss nachweisen, dass es den Unternehmenswert von Coinbase steigern kann.

Dies ändert die Spielregeln. Coinbase kann nicht einfach Token per Airdrop verteilen, um den guten Willen der Community zu maximieren. Sie benötigen eine Struktur, die den Aktienkurs von COIN steigern kann. Ein Weg hierfür wäre, den BASE-Token als Hebel zu nutzen, um eine niedrigere Umsatzbeteiligung für Superchain auszuhandeln, wodurch die einbehaltenen Gewinne von Base steigen und letztlich die Finanzen von Coinbase gestärkt werden.

4. Widerlegung des „Reputationsrisikos“

Das vielleicht stärkste Gegenargument zu unserem Punkt ist, dass Coinbase ein börsennotiertes Unternehmen ist, das sich als Inbegriff von „Compliance und Zusammenarbeit“ im Krypto-Bereich positioniert. Das OP Stack zu forken, um jedes Jahr ein paar Millionen Dollar an Umsatzbeteiligung zu sparen, mag kleinlich erscheinen und könnte das sorgfältig gepflegte Markenimage beschädigen. Dieses Argument verdient ernsthafte Erwägung.

Superchain bietet tatsächlich einen echten Mehrwert. Die Roadmap umfasst native Cross-Chain-Kommunikation, und der Total Value Locked auf allen Ethereum-L2s erreichte im Dezember 2025 einen Höchststand von rund 555 Milliarden US-Dollar. Base profitiert von der Komponierbarkeit mit dem OP Mainnet, Unichain und Worldchain. Der Verzicht auf diese Netzwerkeffekte hat seinen Preis.

Zusätzlich gibt es den Zuschuss von 118 Millionen OP-Token. Um die „langfristige Allianz“ zu festigen, gewährte die Optimism Foundation Base die Möglichkeit, über sechs Jahre hinweg etwa 118 Millionen OP-Token zu erhalten. Zum Zeitpunkt der Vereinbarung wurde dieser Zuschuss auf etwa 175 Millionen US-Dollar geschätzt.

Wir glauben jedoch, dass diese Verteidigung die wahre Bedrohung verkennt. Die Widerlegung geht von einem öffentlichen, gegnerischen Fork aus. Ein wahrscheinlicherer Weg ist eine sanfte Neuverhandlung: Coinbase nutzt den BASE-Token, um innerhalb der Superchain günstigere Bedingungen auszuhandeln. Diese Verhandlung dürfte außerhalb von Governance-Foren kaum eine Nachricht wert sein.

Betrachten Sie das Interoperabilitätsargument. Base hat bereits unabhängig eine Interoperabilitätslösung getrennt von Optimism aufgebaut und eine Brücke zu Solana mittels CCIP eingerichtet. Sie haben nicht auf die Interoperabilitätslösung von Superchain gewartet. Sie bauen gleichzeitig ihre eigene Cross-Chain-Infrastruktur auf. Wenn man die Dinge selbst in die Hand nimmt, um das Problem zu lösen, wird die weiche Beschränkung der „geteilten Upgrades und Sicherheit“ weniger kritisch.

Betrachten Sie erneut den OP-Zuschuss. Die Macht von Base, mit diesen Zuschüssen abzustimmen oder zu delegieren, ist auf 9 % des stimmberechtigten Angebots begrenzt. Dies ist keine tiefe Bindung, sondern eine Minderheitsbeteiligung mit geringer Governance-Bedeutung. Coinbase kann Optimism nicht mit 9 % kontrollieren, aber Optimism kann Base damit auch nicht kontrollieren. Zum aktuellen Preis (ca. 0,32 $) wird der gesamte Zuschuss von 118 Millionen auf etwa 38 Millionen US-Dollar geschätzt. Wenn der Markt nach der Neuverhandlung aufgrund gesunkener Umsatz-Erwartungen bei Base einen Rückgang von OP um 30 % sieht, ist der buchhalterische Verlust von Coinbase bei diesem Zuschuss minimal im Vergleich zu einer dauerhaften Kündigung oder einer signifikanten Kürzung der Umsatzbeteiligung.

Die Reduzierung der 2,5 %igen Umsatzbeteiligung von über 70 Millionen US-Dollar an jährlichem Umsatz auf 0,5 % würde Coinbase dauerhaft über 1,4 Millionen US-Dollar pro Jahr einsparen. Im Gegensatz dazu ist die einmalige Abwertung des OP-Zuschusses um etwa 10 Millionen US-Dollar nur ein Bruchteil davon.

Institutionelle Investoren kümmern sich nicht um die Superchain-Politik. Sie interessieren sich für den TVL von Base, das Transaktionsvolumen und die Gewinne von Coinbase. Eine Neuverhandlung der Umsatzbeteiligung würde den COIN-Aktienkurs nicht schwanken lassen. Es würde einfach als routinemäßiges Governance-Update in den Foren von Optimism erscheinen und die Gewinnmarge des L2-Geschäfts von Coinbase leicht erhöhen.

5. Eine einzige Einkommensquelle mit angehängter „Exit-Option“

Wir glauben, dass OP vom Markt noch nicht als Vermögenswert mit Gegenparteirisiko gesehen wurde, aber das sollte es sein.

Der Token ist um 93 % von seinem Allzeithoch von 4,84 $ auf etwa 0,32 $ gefallen, bei einer zirkulierenden Marktkapitalisierung von etwa 620 Millionen US-Dollar. Der Markt hat OP eindeutig nach unten bewertet, aber wir glauben, dass er das strukturelle Risiko, das im wirtschaftlichen Modell von Superchain eingebettet ist, noch nicht vollständig verdaut hat.

Die Divergenz des Marktes spricht Bände. Der TVL von Base stieg von 31 Milliarden US-Dollar im Januar 2025 auf einen Höchststand von über 56 Milliarden US-Dollar im Oktober. Base gewinnt, aber OP-Inhaber nicht. Die Aufmerksamkeit der Verbraucher hat sich fast vollständig auf Base verlagert, und trotz neuer Partner, die beitreten, hinkt das OP Mainnet bei der Nutzung durch reguläre Benutzer hinterher.

Superchain sieht aus wie ein dezentrales Kollektiv. Aber wirtschaftlich ist es stark von einer einzigen Gegenpartei abhängig, die reichlich Motivation hat, neu zu verhandeln.

Betrachten Sie die Einkommenskonzentration: Base macht über 71 % aller Sequencer-Einnahmen des Optimism Collective aus. Der Grund für die hohe Beitragsquote des OP Mainnet ist nicht sein schnelles Wachstum, sondern dass es 100 % der Gewinne teilt, während Base nur 2,5 % oder 15 % teilt.

Betrachten wir nun die asymmetrische Einkommensstruktur, mit der OP-Inhaber konfrontiert sind:

· Wenn Base bleibt und wächst: OP erhält 2,5 % des Einkommens. Base behält 97,5 %.

· Wenn Base auf ~0,5 % neu verhandelt: OP verliert etwa 80 % seines Einkommens von Base. Der größte wirtschaftliche Beitragende der Superchain wird irrelevant.

· Wenn Base vollständig aussteigt: OP verliert über Nacht seinen wirtschaftlichen Motor.

In allen drei Szenarien gibt es begrenztes Aufwärtspotenzial und potenziell unbegrenztes Abwärtsrisiko. Was Sie halten, ist eine Long-Position auf einen Einkommensstrom, während der größte Zahler alle Trümpfe in der Hand hält, einschließlich einer Exit-Option bei einer MIT-Vereinbarung und der Möglichkeit, jederzeit eine unabhängige Governance für einen Token der neuen Generation einzurichten.

Der Markt scheint bereits den Punkt verdaut zu haben, dass „das Wachstum von Base den OP-Inhabern nicht effektiv zugutekommt“. Aber was wir glauben, dass er noch nicht verdaut hat, ist das Exit-Risiko – nämlich die Möglichkeit, dass Coinbase den BASE-Token nutzt, um Bedingungen neu zu verhandeln oder, schlimmer noch, sich schrittweise vollständig von der Superchain-Governance zu lösen.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft