Datenanalyse: Wie groß ist die Liquiditätslücke zwischen hyperliquidem und CME-Rohöl?

Originaltitel: 432 Stunden Marktdaten zu hyperflüssigem Öl: Ein Mikrostrukturvergleich mit CME WTI-Futures

Originalquelle: Castle Labs

Ursprünglich zusammengestellt von: Golem, Odaily Planet Daily

Anmerkung der Redaktion: Dieser Artikel untersucht systematisch die Unterschiede in den Handelsdaten für Rohölkontrakte zwischen Hyperliquid und CME an Wochentagen und Wochenenden und zieht daraus einige wichtige Schlussfolgerungen. Aktuell hinkt Hyperliquid in absoluten Kennzahlen wie Liquiditätstiefe oder Slippage tatsächlich hinter der CME her, wobei die Gesamtliquidität unter 1 % liegt. Dies ist darauf zurückzuführen, dass die Hauptnutzer der RWA-Handelsplattform immer noch einheimische Krypto-Einzelhändler sind.

Ein besonderes Merkmal von Hyperliquid ist der signifikante Anstieg des Handelsvolumens von Rohölkontrakten an Wochenenden. Dies deutet darauf hin, dass neben Privatanlegern mit spekulativer Nachfrage auch Händler, die vor Montag Rohölpositionen aufbauen und absichern wollen, auf Hyperliquid handeln. Dieser Trend wird immer deutlicher und gibt Hyperliquid die Möglichkeit, Rohstoffpreise zu ermitteln.

Für institutionelle Anleger stellen die hohen Transaktionskosten auf der Hyperliquid-Plattform im Vergleich zur CME jedoch weiterhin ein großes Hindernis für deren Expansion im Rohstoffhandelssektor dar. Wenn Hyperliquid seine Fähigkeit zur Abwicklung institutioneller Aufträge nicht frühzeitig verbessert, wird es nur als vorübergehender Wochenendhandelsplatz für traditionelle Händler dienen und letztendlich zu einer unbedeutenden Ergänzung der traditionellen Finanzlandschaft werden. Dies ist der Originalinhalt:

Forschungsmethodik und Datenquellen

Diese Analyse untersucht die Mikrostruktur des Ölmarktes anhand zweier Studien, die Wochentags- und Wochenendmärkte abdecken. Dabei werden Tick-by-Tick-Transaktionsdaten von zwei Börsen verwendet: dem xyz:CL-Dauerkontrakt von Hyperliquid und dem CLJ6-Kontrakt (NYMEX WTI-Rohöl-Futures April 2026) der Chicago Mercantile Exchange (CME).

Die CME-Daten stammen aus dem Databento-Handelsdatenfeed und erfassen Tick-für-Tick-Transaktionsdaten anstelle von Momentaufnahmen des Orderbuchs. Daher basieren alle Schätzungen der Markttiefe und des Slippage für die CME auf dem tatsächlichen Transaktionsvolumen und nicht auf der Kurstiefe. Die Daten von Hyperliquid stammen aus der öffentlich zugänglichen S3-Datenbank von Hyperliquid, die vollständige On-Chain-Transaktionsdatensätze enthält.

Die Analyse beider Börsen basiert daher auf dem tatsächlichen Handelsvolumen. Alle Tiefendaten stellen die explizite Liquidität dar, d. h. das Volumen, das innerhalb eines bestimmten Tickbereichs um den VWAP-Mittelkurs in einem 5-Minuten-Fenster gehandelt wurde, und nicht die gesamte Ruhetiefe im Orderbuch.

Forschungszeitraum und Markthintergrund

Der Untersuchungszeitraum erstreckte sich vom 27. Februar 2026 bis zum 16. März 2026, einer Zeit, in der die geopolitischen Spannungen nach einem Angriff des Iran am 28. Februar 2026 hoch waren.

• Börsenschluss vor dem Angriff: Der letzte CME-Handelstag vor dem Anschlag.

• Montagsöffnung: Der Markt wurde unter erheblichem Druck wiedereröffnet, wobei die CME-Preise mit einem Kurssprung nach oben aufwarteten, während der Hyperliquid xyz:CL-Markt durch Entdeckungsgrenzen eingeschränkt war.

• An den darauffolgenden Wochenenden: Aufgrund der anhaltend hohen Ölpreise hielt die Marktvolatilität das Rohölhandelsvolumen auf der Hyperliquid-Plattform hoch.

xyz:CL wurde Anfang 2026 eingeführt, was bedeutet, dass der Beobachtungszeitraum dieser drei Wochenenden die frühe Reifephase des Hyperliquid-Marktes umfasste. Die beobachteten Trends, darunter eine erhöhte Liquiditätstiefe, ein gesteigertes Handelsvolumen und ein wachsendes Nutzerwachstum, spiegelten zum Teil die Marktreife wider. Wir glauben jedoch, dass On-Chain-Handelsplattformen derzeit in absoluten Kennzahlen wie Liquiditätstiefe oder Slippage nicht mit traditionellen Handelsplattformen mithalten können.

Unser Forschungsziel ist es, Richtungstrends zu verfolgen: ob sich die Preisdifferenz zwischen den beiden verringert, in welchem Ausmaß und unter welchen Bedingungen.

Datenanalyse

Die Datenanalyse ist zeitlich in zwei Teile gegliedert:

• Wochentagszeitraum: Unter Berücksichtigung des gesamten dreiwöchigen Zeitraums werden die Handelstiefe, der Slippage und die Auf-/Abschläge des Handels zwischen Hyperliquid und CME an Wochentagen verglichen. Für Hyperliquid haben wir außerdem die Finanzierungsrate über den gesamten Zeitraum analysiert.

• Wochenendzeitraum: Innerhalb des vorgegebenen Zeitraums, einschließlich dreier Wochenenden, analysierten wir die Preisfindung und die Preisdifferenzabweichung von Hyperliquid im Verhältnis zum Eröffnungskurs der CME.

Datenanalyse für Wochentage

Diese Analyse umfasst einen vollen dreiwöchigen Zeitraum und konzentriert sich auf Zeiträume, in denen beide Handelsplattformen gleichzeitig aktiv sind.

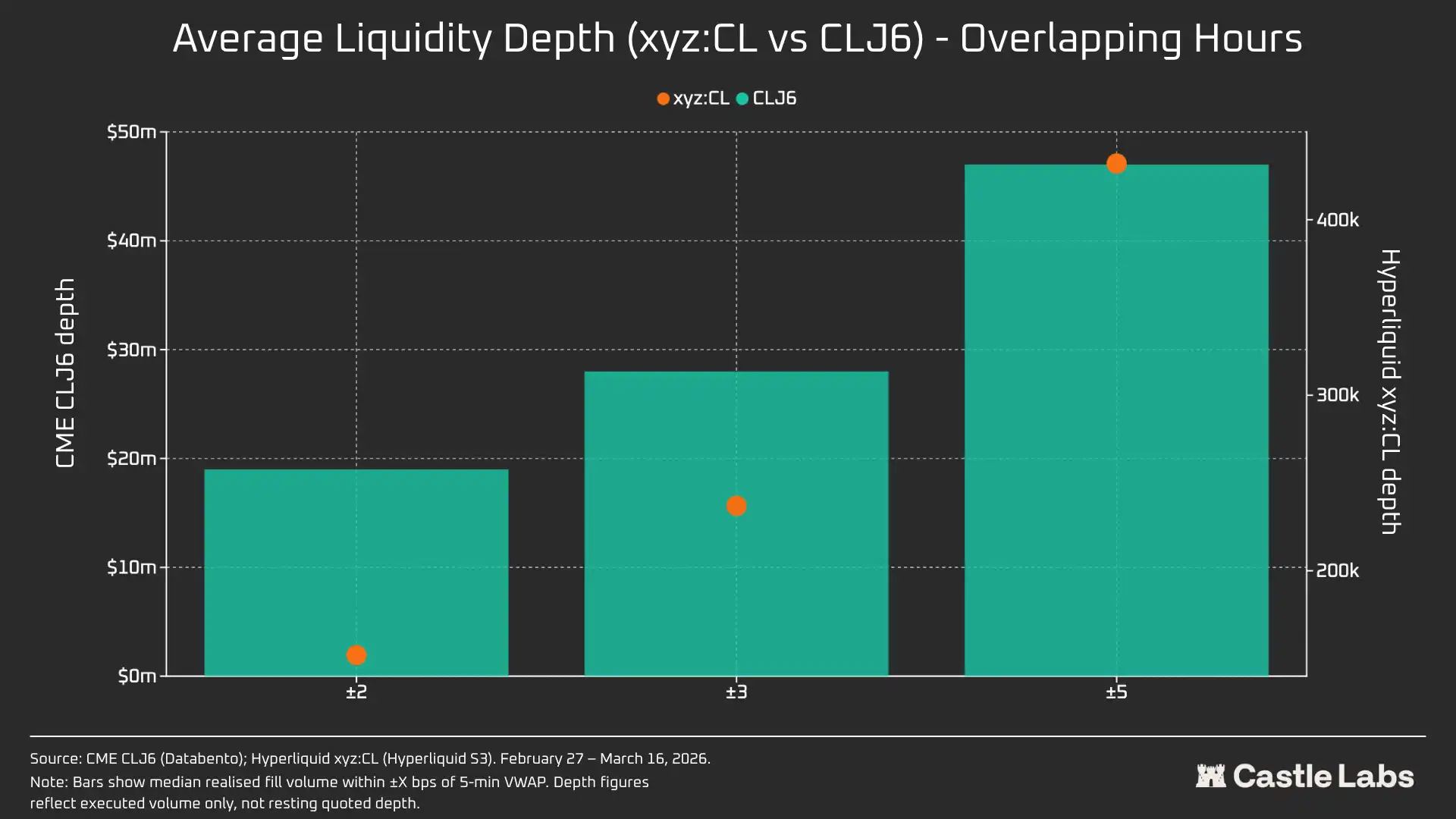

Die Liquiditätstiefe wird anhand des USD-Handelsvolumens innerhalb der VWAP-Mittelwertspanne von ±2, ±3 und ±5 Basispunkten in jedem 5-Minuten-Intervall gemessen und als Median für alle Wochentagintervalle aggregiert. Wie bereits erwähnt, spiegelt dies das gehandelte Volumen innerhalb des Intervalls wider, nicht die Kurstiefe im Ruhezeitraum. Diese Methode unterschätzt möglicherweise die Liquiditätstiefe von CME und Hyperliquid.

Die Ausführungsabweichung wird anhand eines synthetisch geordneten Orderbuchs geschätzt, das nach Transaktionspreis sortiert ist. Innerhalb jedes 5-Minuten-Intervalls werden die beobachteten Marktorderausführungsdatensätze in aufsteigender Preisreihenfolge sortiert (Simulation von Verkaufsaufträgen) und nacheinander als Verkaufsaufträge ausgeführt, bis die Zielordergröße erreicht ist. Der Ankunftspreis wird auf den niedrigsten Transaktionspreis in diesem Intervall festgelegt (der den besten Angebotspreis zum Zeitpunkt des Auftragseingangs darstellt). Slippage wird als Differenz zwischen dem volumengewichteten Durchschnittspreis (VWAP) bei der Ausführung und dem Ankunftspreis berechnet und in Basispunkten ausgedrückt. Diese Methode wird bei Bestellmengen zwischen 10.000 und 1.000.000 US-Dollar angewendet.

Wochentagsperiode Hyperliquid-CME-Basis: Erfasst die Differenz zwischen dem Hyperliquid-Mittelkurs und dem aktuellen CME-Kurs in allen 5-Minuten-Fenstern an Wochentagen. Dies kann einen strukturellen Auf- oder Abschlag von Hyperliquid gegenüber dem CME-Referenzpreis während aktiver Perioden widerspiegeln. Der Hyperliquid-Mittelpreis wird aus dem volumengewichteten Durchschnittspreis (VWAP) der Transaktionen innerhalb jedes 5-Minuten-Handelsintervalls abgeleitet, nicht aus Echtzeit-Orderbuchkursen.

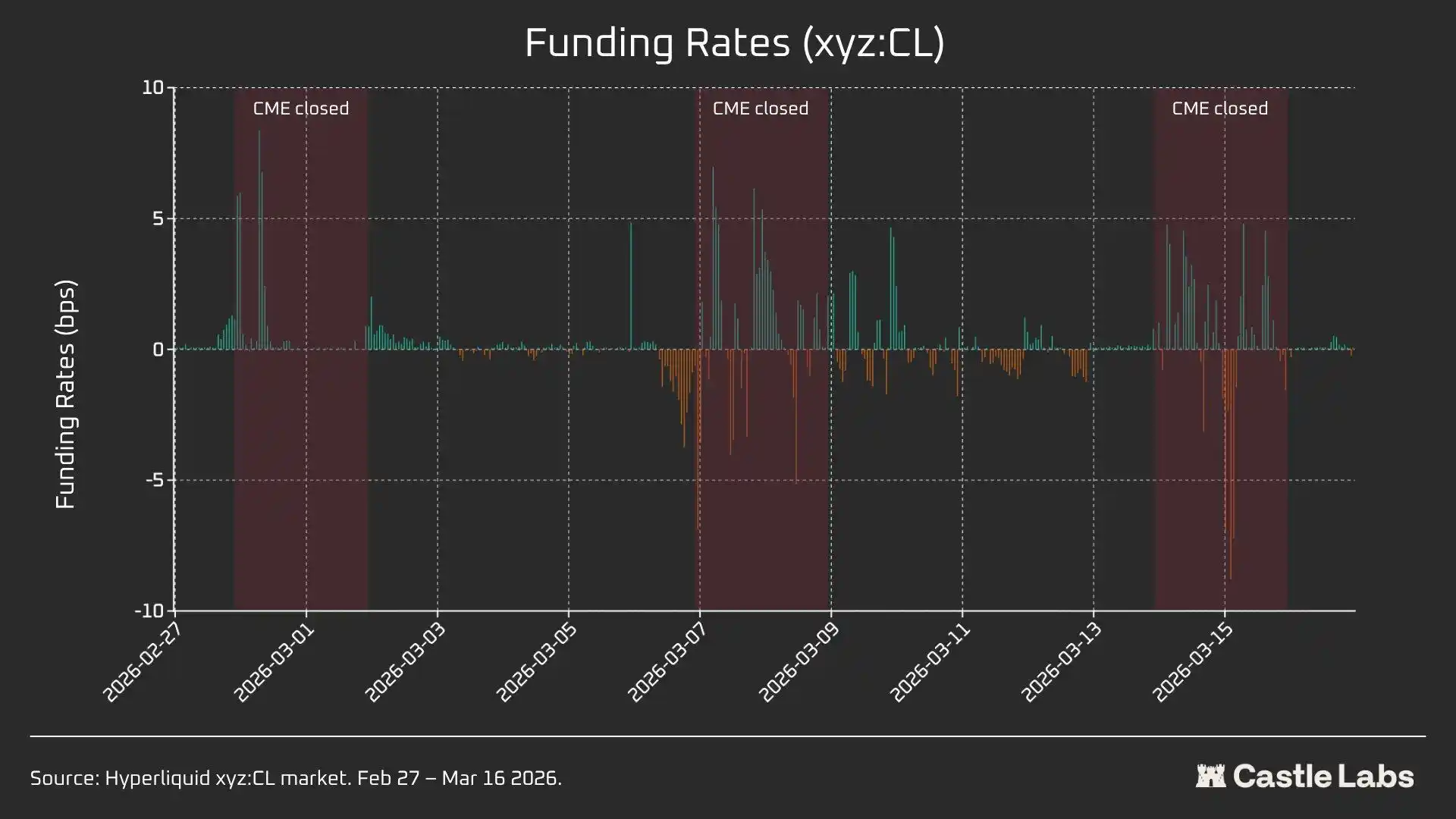

Der Hyperliquid-Finanzierungssatz wird stündlich ermittelt und in Basispunkten pro Stunde angegeben.

Datenanalyse des Wochenendzeitraums

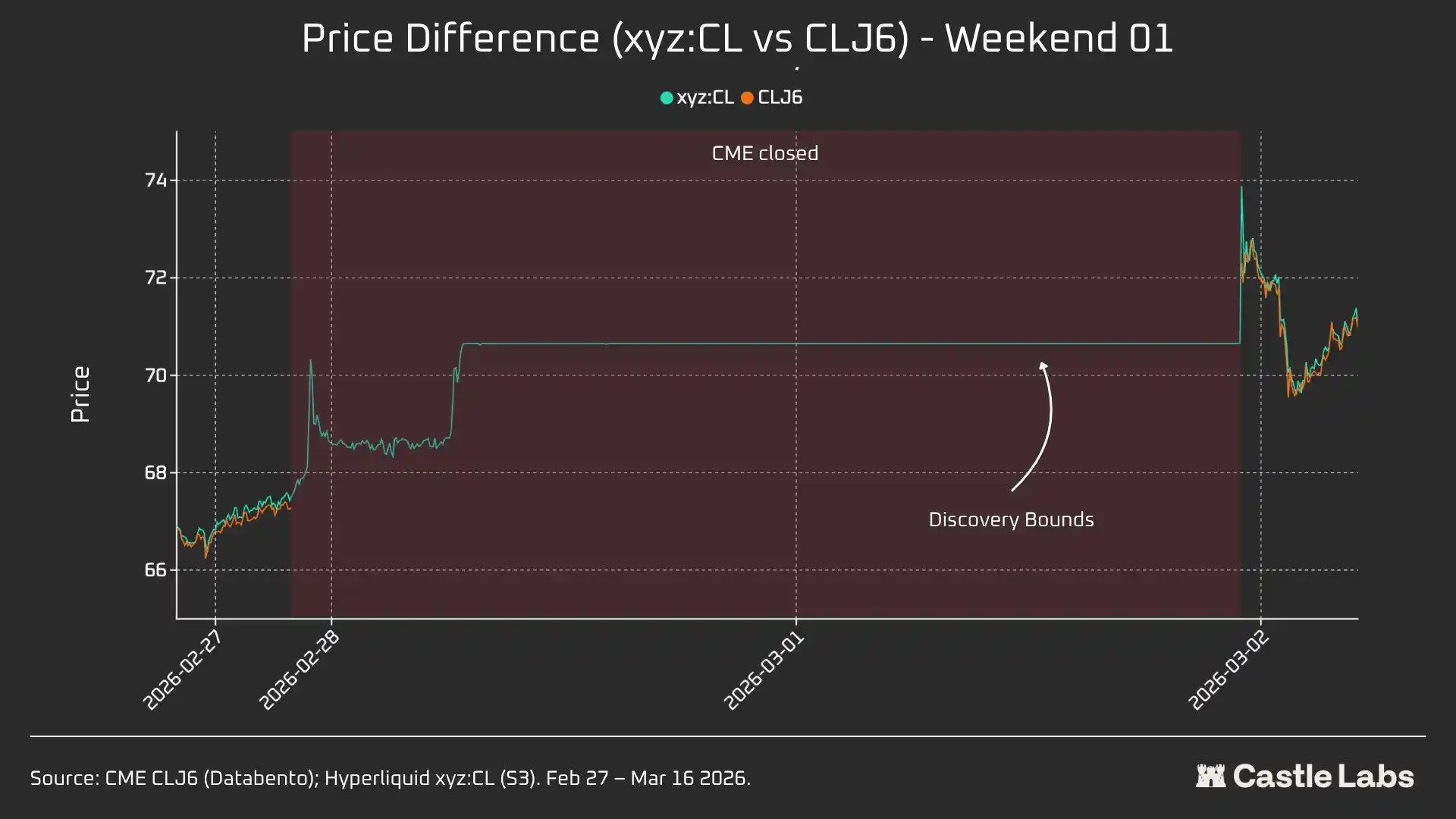

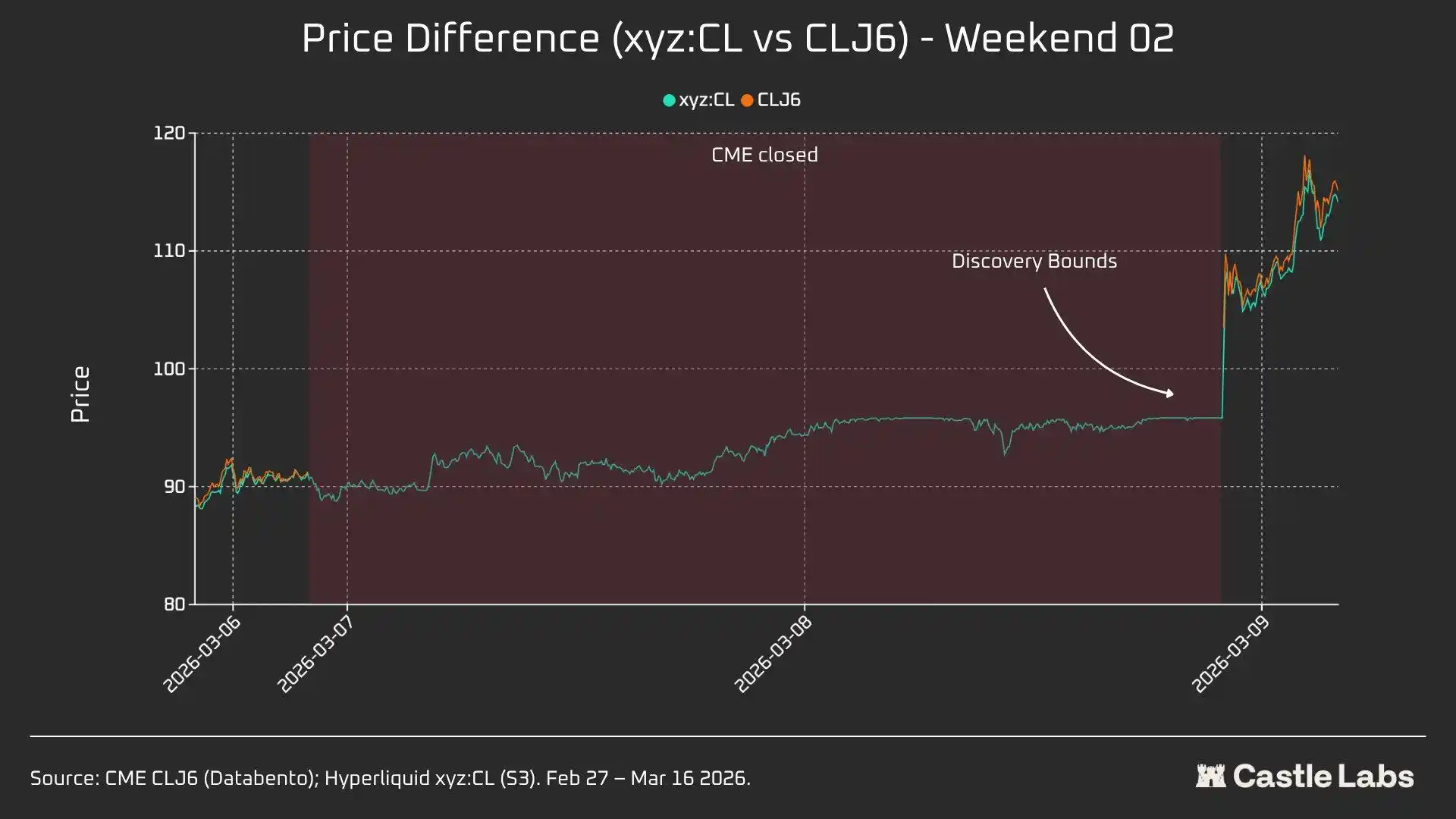

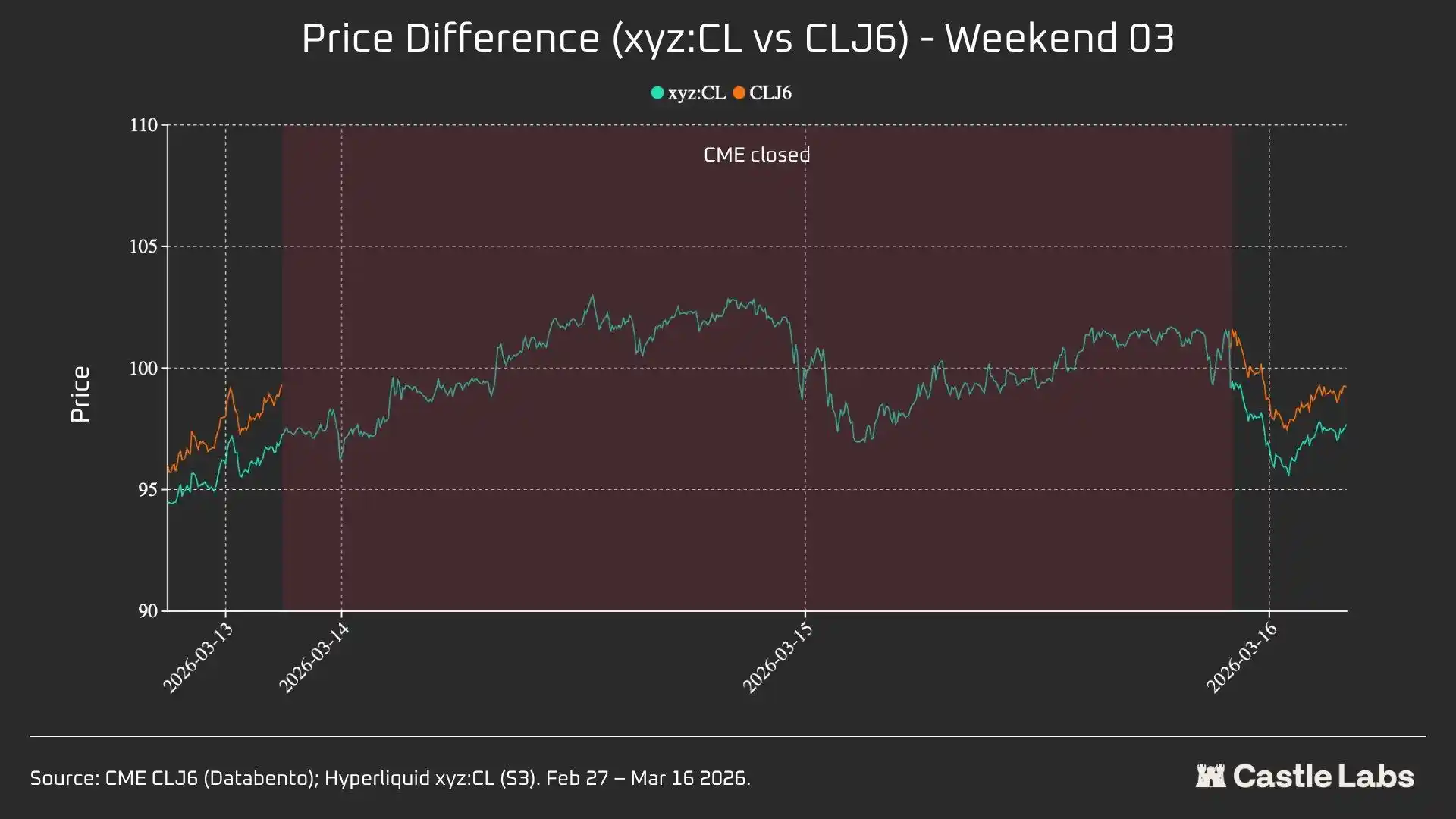

Diese Analyse konzentriert sich auf drei verschiedene Wochenend-Schließungsperioden für den CME:

• W1: 28. Februar bis 1. März 2026

• W2: 7. bis 8. März 2026

• W3: 14. bis 15. März 2026

In W1 und W2 sind Hyperliquid-Perpetual-Kontrakte beschränkt, sodass der Marktpreis die "Band Boundary (DB)" nicht überschreiten kann. Wenn der Oracle-Preis einfriert (zum Beispiel, wenn der primäre Referenzmarkt (CME) geschlossen ist und die externe Preisdatenquelle nicht mehr aktualisiert wird), begrenzt das Protokoll den Preis effektiv auf einen engen Bereich.

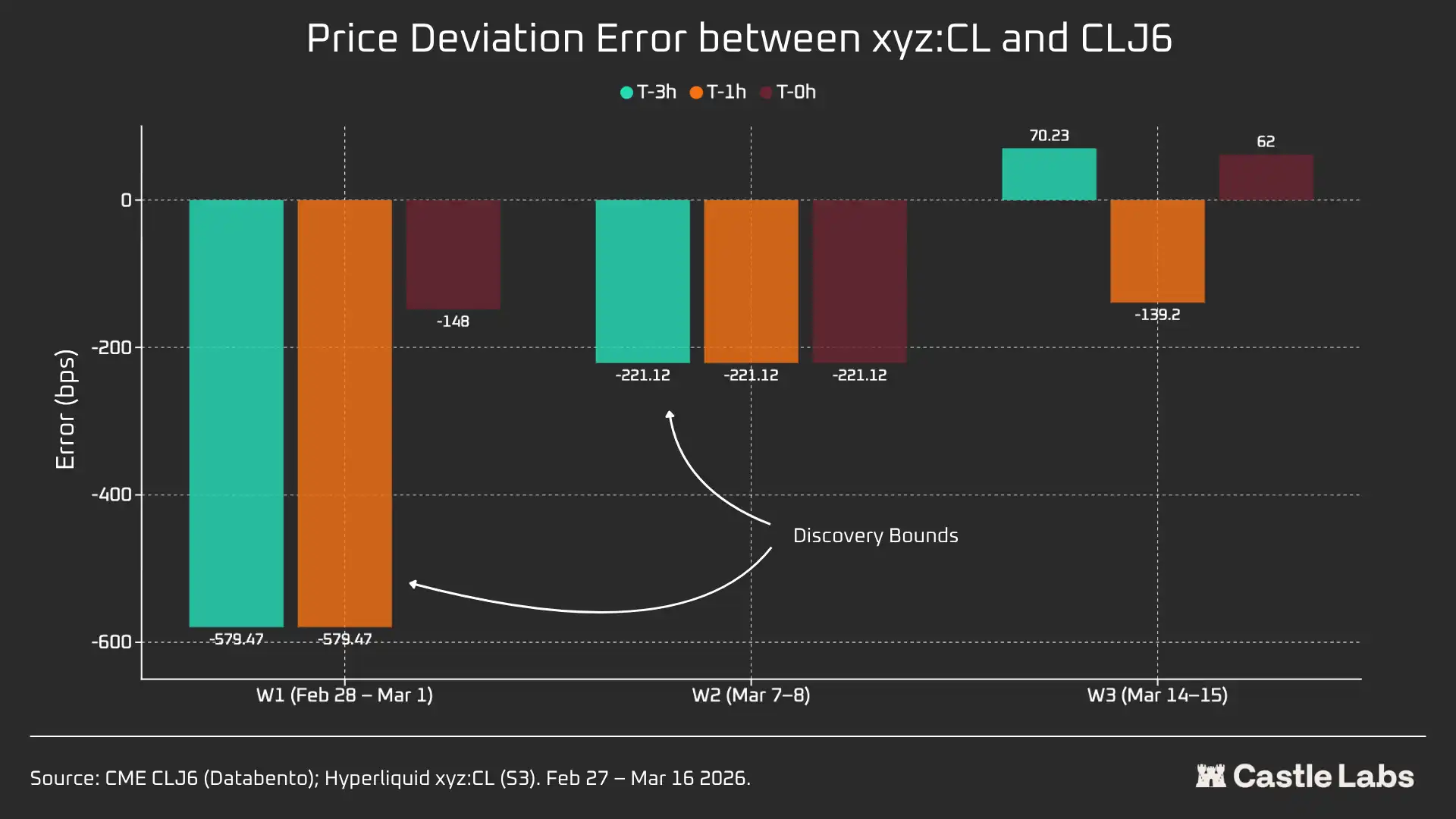

Für jedes Wochenende werden wir wichtige Kennzahlen für Hyperliquid xyz:CL veröffentlichen, darunter Preis, Volumen und Anzahl der Transaktionen. Um die Abweichung des Eröffnungskurses am Montag zu messen, werden wir jedes Wochenende die Kursdifferenz zwischen Hyperliquid und CME an drei Referenzpunkten messen:

3 Stunden vor der Wiedereröffnung des CME 1 Stunde vor der Wiedereröffnung des CME CME geöffnet (T=0)

Alle Preisdifferenzen werden in Basispunkten ausgedrückt, wobei ein positiver Wert einen Aufschlag von Hyperliquid gegenüber dem Eröffnungskurs der CME anzeigt und ein negativer Wert einen Abschlag anzeigt.

Quantitative Analyse

In diesem Abschnitt wird zunächst die Liquidität des Hyperliquid xyz:CL HIP-3 Rohölmarktes mit der des NYMEX CLJ6 während sich überschneidender Arbeitszeiten analysiert und verglichen.

Liquiditätstiefe: Hyperliquide weniger als 1 % der CME

Die Liquiditätssituation auf der On-Chain-Handelsplattform unterscheidet sich zweifellos stark von der der CME. Die durchschnittliche Liquiditätstiefe von CL auf Hyperliquid beträgt weniger als 1 % von CLJ6, und die Liquiditätstiefe ist über alle Preisbereiche hinweg konstant (109-mal bei ±5 Basispunkten). Innerhalb der mittleren Preisspanne von ±2 Basispunkten beträgt die ausführbare Markttiefe bei CME 19 Millionen US-Dollar, während sie bei Hyperliquid nur 152.000 US-Dollar beträgt – ein Unterschied um das 125-fache.

Angesichts der Neuartigkeit des CL-Marktes auf Hyperliquid und seiner unterschiedlichen Zielgruppe ist dieses Ergebnis nicht überraschend. Der Hauptnutzen von On-Chain-Handelsplattformen besteht darin, einen lizenzfreien Handelskanal für Nutzer bereitzustellen, die traditionell von Institutionen wie der CME ausgeschlossen sind.

Da jedoch das Handelsvolumen am Wochenende auf Plattformen wie Hyperliquid zunimmt, beginnen sich die Wahrnehmungen dieser Plattformen zu verändern, und institutionelle Anleger interessieren sich zunehmend für die Absicherung von Positionen außerhalb der regulären Handelszeiten. Deshalb ist es für Hyperliquid immer wichtiger geworden, ein Marktumfeld zu schaffen, das sowohl für traditionelle Investoren als auch für Privatanleger geeignet ist.

Für Privatanleger mit einem Transaktionsvolumen von 10.000 US-Dollar ist dieser Kostenunterschied vernachlässigbar. Für institutionelle Anleger mit Transaktionsbeträgen von über 1 Million US-Dollar sind die On-Chain-Handelskosten von CL (und den meisten anderen Märkten) jedoch weiterhin prohibitiv.

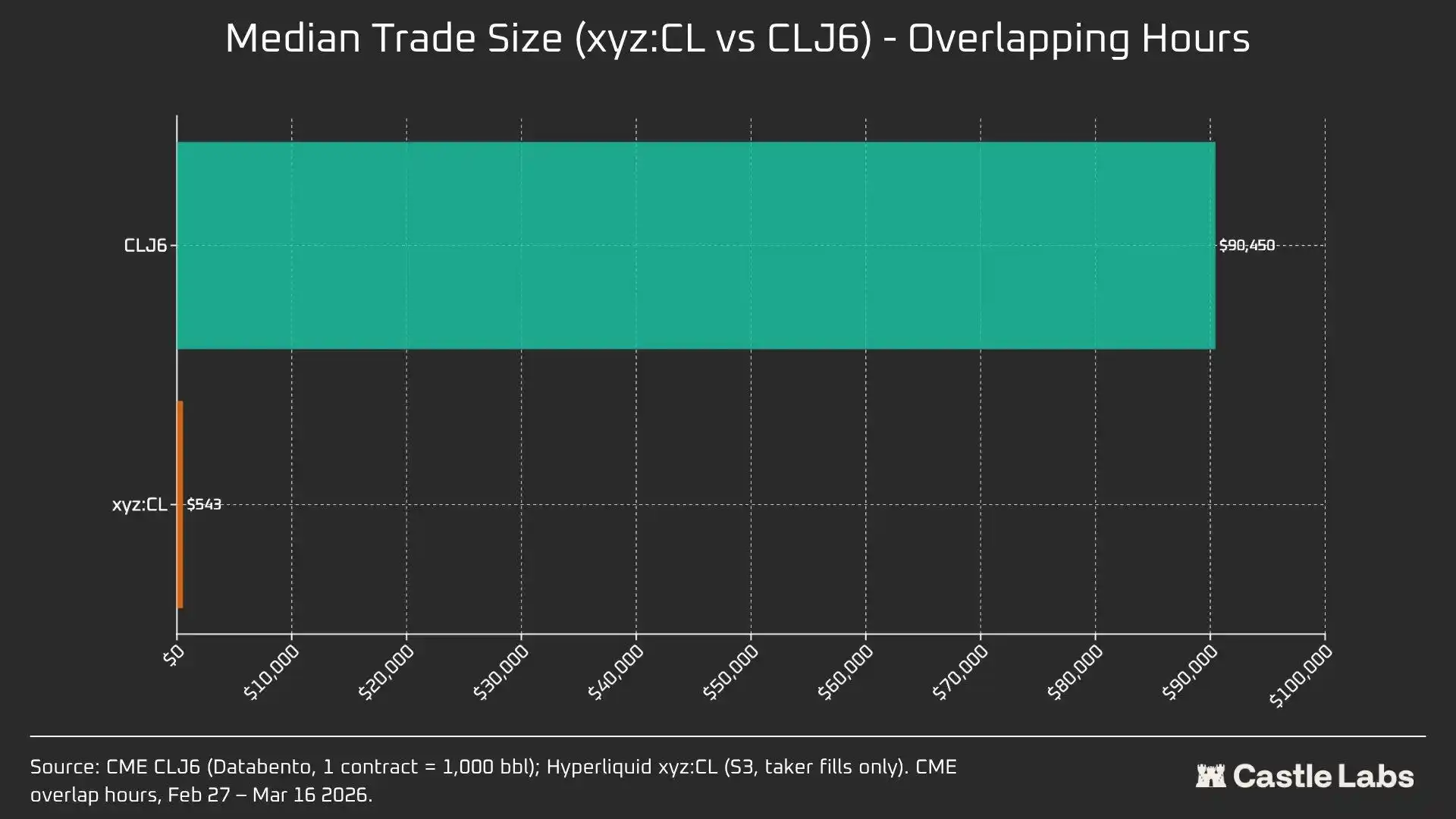

Tatsächlich spiegeln sich die grundlegenden Unterschiede in den Nutzergruppen in den mittleren Handelsgrößen während dieser Marktüberschneidungsperioden wider.

Ein Unterschied um das 166-Fache bei den mittleren Handelsgrößen (90.450 $ gegenüber 543 $) verdeutlicht am deutlichsten die fundamentalen Unterschiede in den Nutzergruppen, die von diesen Handelsplattformen bedient werden. Die mittlere Handelsgröße von CLJ6 ist vergleichbar mit der eines Standard-Rohöl-Futures-Kontrakts (Nominalwert von ca. 94.000 US-Dollar zu aktuellen Preisen), während die mittlere Handelsgröße von Hyperliquid 543 US-Dollar beträgt und die Hebelwirkung der von Kryptowährungs-erfahrenen Privatanlegern getätigten Richtungswetten widerspiegelt.

Wir gehen davon aus, dass der Rohstoffmarkt von Hyperliquid einen Wendepunkt in Bezug auf die mittlere Handelsgröße erreichen wird, sobald diese Märkte in den Augen traditionellerer Investoren zunehmend legitimiert werden und Gelder in die Blockchain transferiert werden.

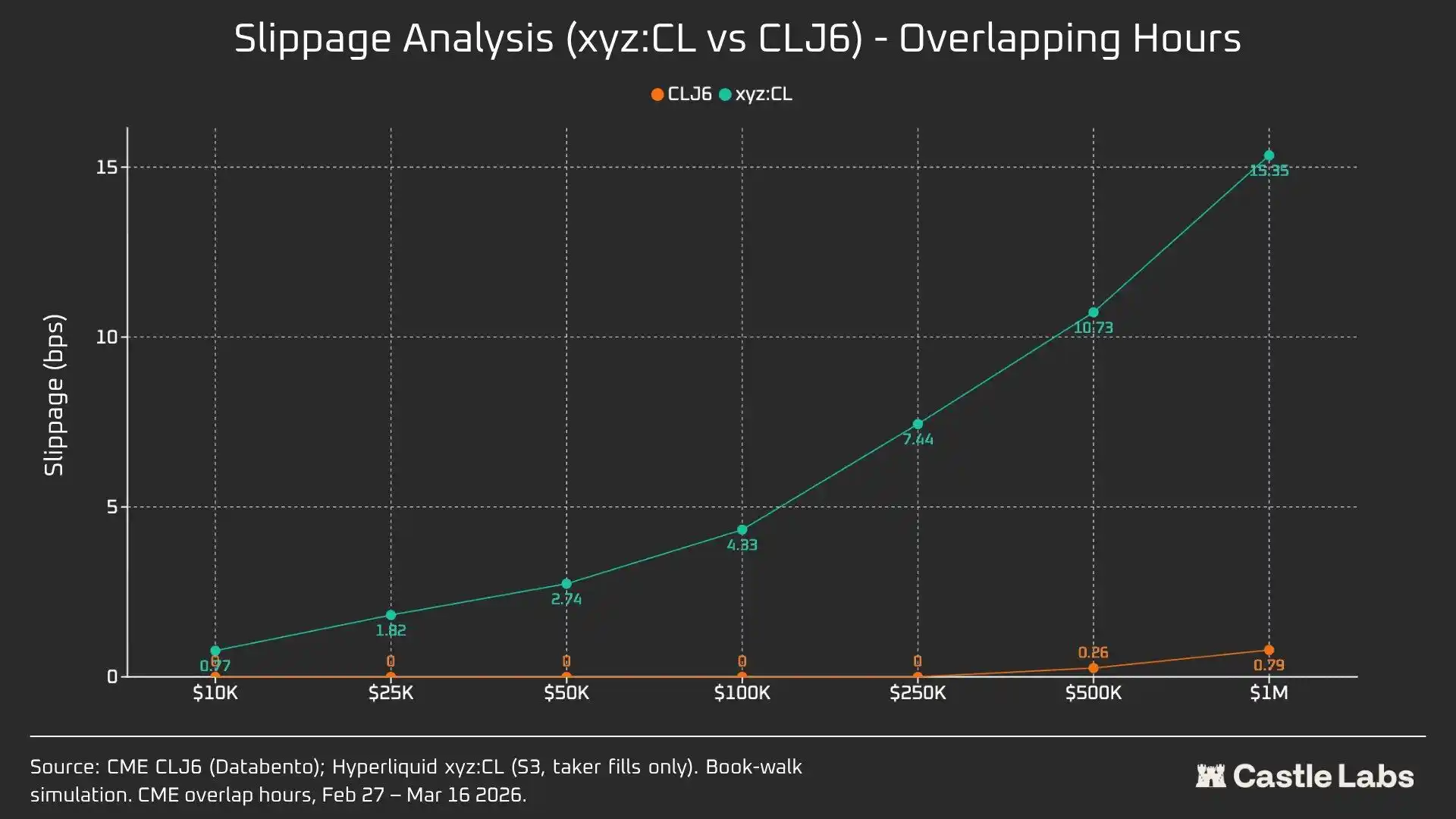

Um die Handelsgrößen weiter zu differenzieren, haben wir Ordersimulationen mit Ordergrößenobergrenzen von 10.000 $ bis 1.000.000 $ durchgeführt.

Bei einer Order im Wert von 10.000 US-Dollar erleben CLJ6-Händler erwartungsgemäß keinen Slippage, während Hyperliquid-Nutzer einen mittleren Ausführungsslippage von unter einem Basispunkt bei 0,77 Basispunkten aufweisen. Die Diskrepanz entsteht bei Aufträgen im Wert von 100.000 US-Dollar, bei denen der Slippage der Hyperliquid-Nutzer auf 4,33 Basispunkte ansteigt und sich damit der Schwelle von 5 Basispunkten nähert, während es bei CME CLJ6 zu keinem Slippage kommt.

Bemerkenswerterweise ist dies höher als die mittlere Handelsgröße des CLJ6-Marktes (90.450 US-Dollar).

Bei einem Handelsvolumen von 1.000.000 US-Dollar beträgt der Kurs von Hyperliquid 15,4 Basispunkte, was etwa dem 20-Fachen des Kurses von CME mit 0,79 Basispunkten entspricht. Dies bestätigt, dass der Handelsplatz derzeit nicht in der Lage ist, Aufträge auf institutioneller Ebene abzuwickeln. Bei der durchschnittlichen Handelsgröße von Hyperliquid könnte die Plattform ihren Nutzern problemlos einen ebenso hochwertigen Service bieten, ohne dabei Slippage zu erzeugen.

Bei CLJ6-Aufträgen kommt es ab einer Auftragsgröße von etwa 500.000 US-Dollar zu einem deutlichen Slippage, was sich auf deren Ausführung auswirkt.

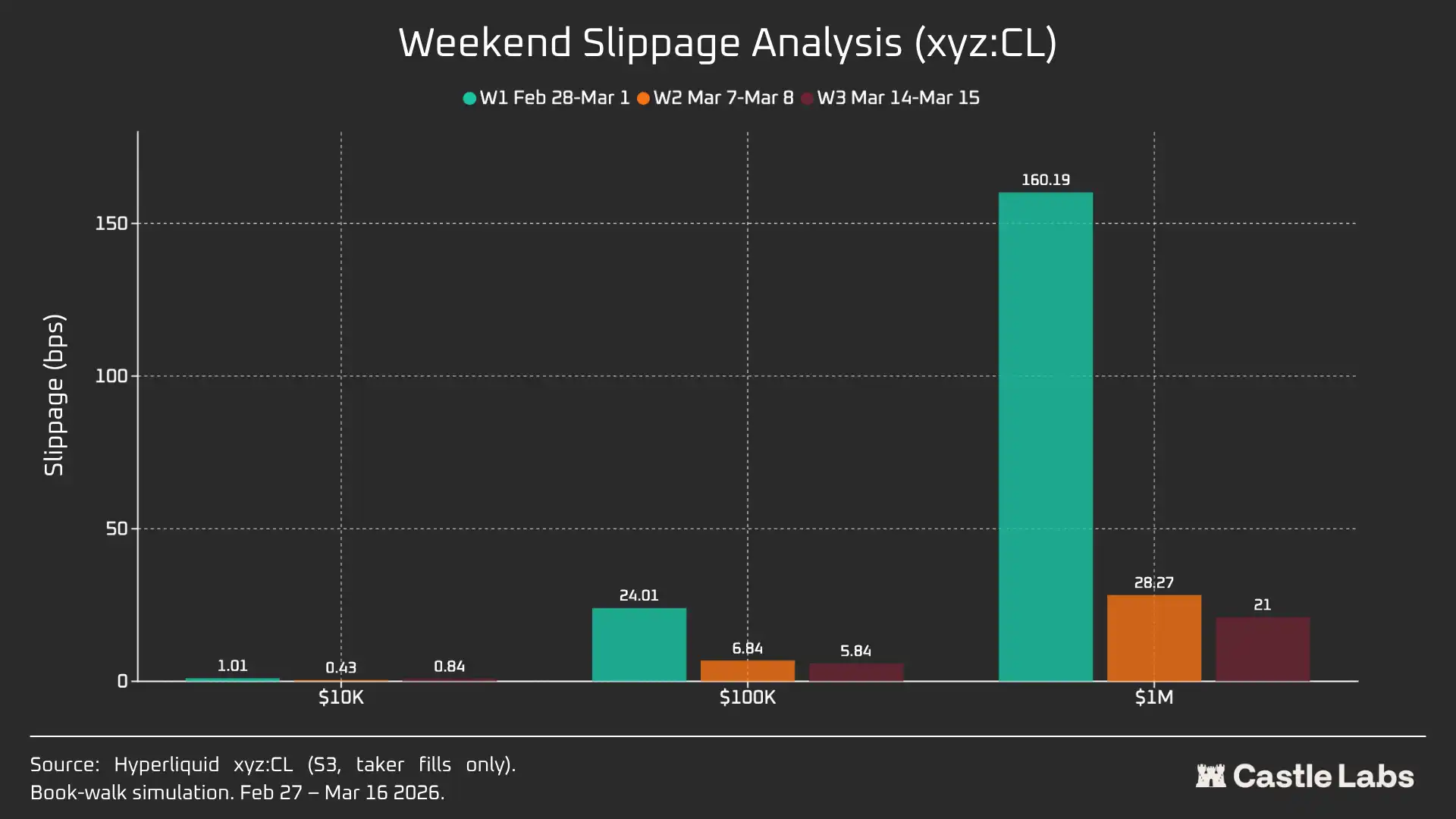

Wenn wir die Analyse der Auftragsgrößen auf Wochenenden ausdehnen, verringert sich der Slippage für alle Auftragsgrößen, insbesondere für die Auftragsgrößen von 100.000 US-Dollar und 1.000.000 US-Dollar, was auf eine Marktreife hindeutet. Im Verlauf des dreiwöchigen Analysezeitraums verringerte sich der Ausfall simulierter Aufträge wie folgt:

• 10.000 $: -16 %

• 100.000 $: -75 %

• 1.000.000 $: -86,9 %

Finanzierungsrate

Der Finanzierungssatz für CL unterliegt während der CME-Schlussperiode erheblichen Schwankungen, stabilisiert sich jedoch während der Lieferperiode. Dies hilft uns, die internen Preisdynamiken des Marktes außerhalb der Handelszeiten aufzudecken. Der Wochenendhandel ermöglicht es dem CL-Markt, einen internen Preisfindungsmechanismus zu nutzen, der durch DB und andere Risikominderungsprotokolle unterstützt wird. Als Folge davon ist mit einer höheren Volatilität des Finanzierungssatzes zu rechnen, wie im Folgenden näher erläutert wird.

Während der aktiven Handelszeiten folgt der xyz:CL von Hyperliquid eng dem CLJ6 der CME, aber mit steigenden Ölpreisen entsteht und vergrößert sich ein struktureller Abschlag, der wahrscheinlich auf den Finanzierungsdruck durch akkumulierte Long-Positionen zurückzuführen ist. An Wochenenden, wenn die CME geschlossen ist, wird die Preisfindung von Hyperliquid zusätzlich durch den Preisbereichsmechanismus (DB) eingeschränkt. Mangels eines Echtzeit-Referenzmarktes begrenzt dieser Mechanismus die Schwankungsbreite des Marktpreises.

Analyse des Wochenendzeitraums: Hyperliquid beweist Fähigkeit zur Preisfindung

Diese drei Wochenenden haben die rasante Reifung des Hyperliquid-Marktes deutlich gemacht:

W1: 28. Februar bis 1. März 2026 (Iranischer Angriff)

Die Preise bei Hyperliquid stiegen von rund 67,29 US-Dollar, nahe dem CME-Kurs, auf etwa 70,80 US-Dollar, was etwa 45 % der Kurslücke vom Montag bis auf 75 US-Dollar (+1146 Basispunkte) ausmachte.

Es ist wichtig zu beachten, dass die Preisfindung an diesem Wochenende aufgrund des zuvor erwähnten Mechanismus zur Beschränkung der Preisspanne um ±5% eingeschränkt war. Dies erklärt, warum die Kurve im Diagramm relativ flach verläuft und warum es am Montag einen Kurssprung nach oben gab. Dennoch liegt zum Zeitpunkt der Veröffentlichung der Paarungsdaten die Differenz zwischen Hyperliquid xyz:CL (73,89 $) und CME CLJ6 (75 $) innerhalb von 1,5 %.

Dies ist kein „Fehler“ oder „Versagen“, sondern vielmehr ein Risikoschutz, der durch Marktgestaltung erreicht wird. Aus datentechnischer Sicht wies das erste Wochenende daher die geringste Korrelation auf. Dies unterstreicht, wie xyz:CL auf die ersten Auswirkungen der iranischen Luftangriffe reagierte und welche Bedeutung DB als Preisfindungsmechanismus am Wochenende hat, insbesondere für Schwellenländer.

Woche 2: 7. März 2026 bis 8. März 2026

Das zweite Wochenende stellte die eigentliche Bewährungsprobe dar, da xyz:CL zum Börsenschluss die Kursgrenze der Handelsspanne erreichte. Der Eröffnungskurs für CLJ6 lag bei 98 US-Dollar (ein Anstieg um 737 Basispunkte gegenüber dem Schlusskurs von 91,27 US-Dollar), während xyz:CL einen Höchststand von rund 95,83 US-Dollar erreichte und damit nur einen Zuwachs von 68 % verzeichnete.

Am zweiten Wochenende spiegelte xyz:CL den Markttrend besser wider und lag näher am Eröffnungskurs der CME als am vorherigen Wochenende.

Woche 3: 14. März 2026 bis 15. März 2026

Die Daten vom dritten Wochenende deuten darauf hin, dass Hyperliquid in einem relativ ruhigen Marktumfeld die endgültige Eröffnungsrichtung der CME zuverlässiger vorhersagen kann.

Während dieses Wochenendes zeigte xyz:CL eine optimale Konvergenz mit CLJ6: ein Anstieg um 226 Basispunkte gegenüber dem CME-Schlusskurs, etwas höher als die 62 Basispunkte gegenüber dem Eröffnungskurs vom Montag. CLJ6 schloss am Freitag bei 99,31 US-Dollar und eröffnete bei 100,93 US-Dollar (ein Anstieg um 163 Basispunkte), während xyz:CL bei 101,56 US-Dollar eröffnete.

Insgesamt veranschaulichen diese drei Momentaufnahmen einen Strukturwandel im xyz:CL-Markt auf der Hyperliquid-Plattform, der sich von einem aufstrebenden Markt, der durch die DB-Preisfindung eingeschränkt war (Wochenenden 1 und 2), zu einer zunehmend freien Preisfindung mit Über- und Unterschreitung (Wochenende 3) entwickelt hat.

Durch die Analyse der Preisabweichungsfehler in verschiedenen Zeitintervallen vor Börsenbeginn an jedem Wochenende (3 Stunden, 1 Stunde, 0 Stunden) wurde festgestellt, dass die Daten aus Woche 3 am zuverlässigsten sind, da der xyz:CL-Markt an den beiden vorangegangenen Wochenenden von DB beeinflusst wurde. In Woche 3 betrugen die Preisabweichungen für xyz:CL in den 3-Stunden- und 1-Stunden-Zeiträumen vor CME-Eröffnung etwa +70 Basispunkte bzw. -139 Basispunkte, was auf eine verbesserte Preisfindung im Vergleich zu den zuvor analysierten Wochenenden hindeutet.

Weitere Kennzahlen

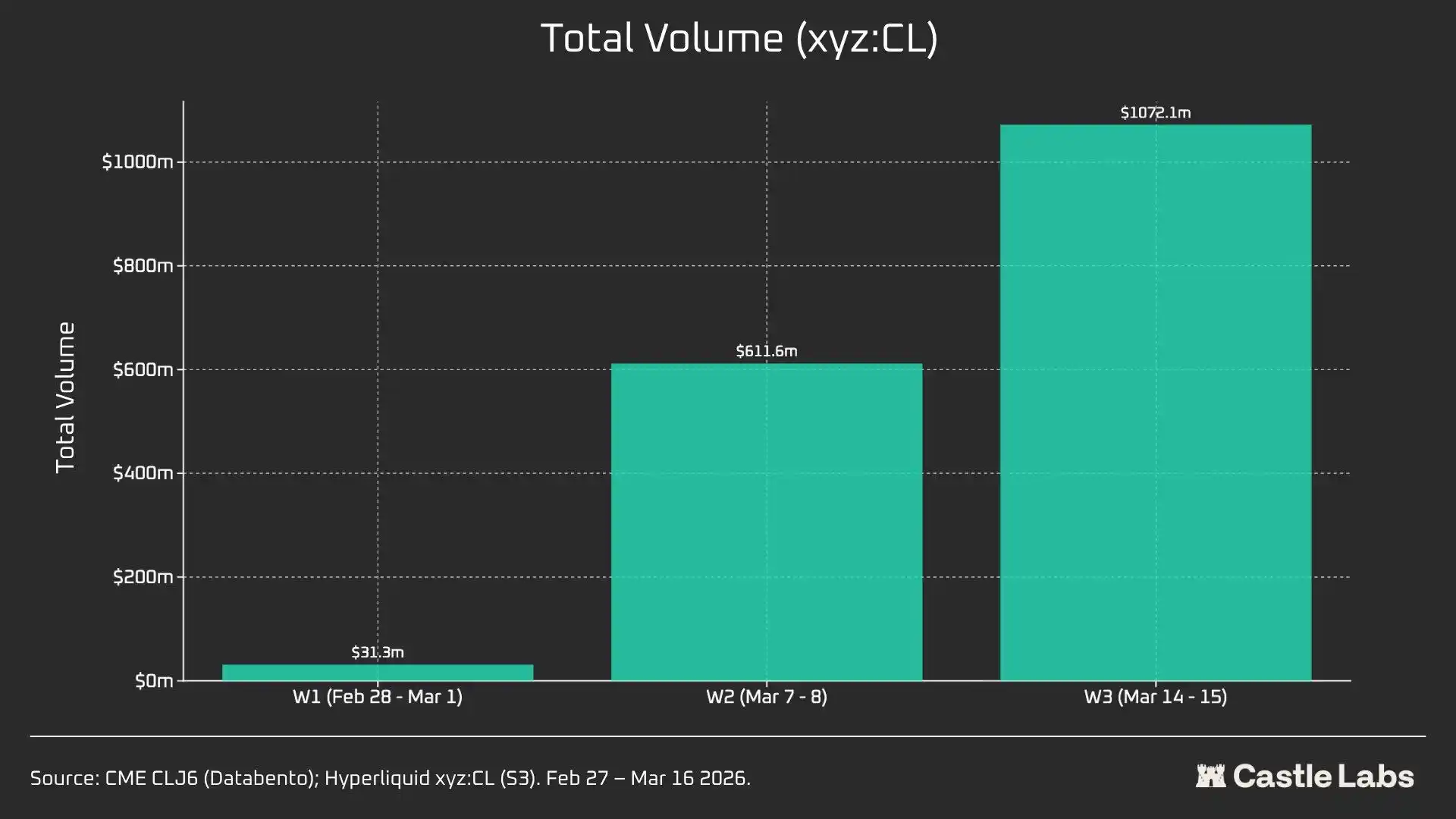

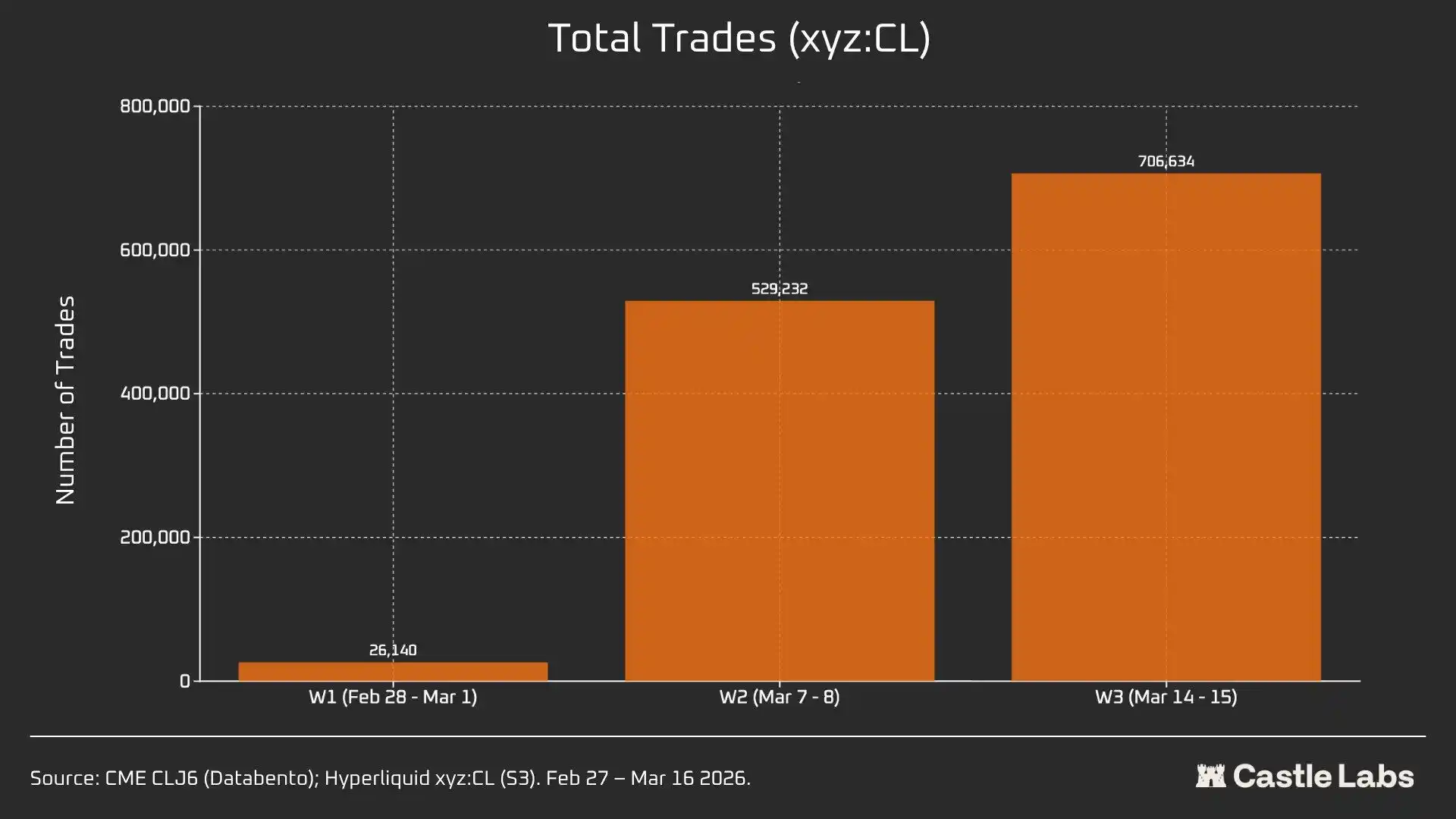

Wir stellen außerdem weitere Kennzahlen für die Wochenendzusammenfassungsanalyse bereit, darunter Handelsvolumen, Gesamtzahl der Transaktionen und durchschnittliche Transaktionsgröße. Diese Kennzahlen variieren von Wochenende zu Wochenende, haben aber über mehrere Wochenenden hinweg ein stetiges Wachstum gezeigt.

xyz: Das gesamte Handelsvolumen des CL-Marktes ist innerhalb von drei Wochen von 31 Millionen US-Dollar auf über 1 Milliarde US-Dollar gestiegen, was auf eine Zunahme der Nutzerzahl und die letztendliche Marktreife hindeutet.

Darüber hinaus ist die Gesamtzahl der Transaktionen von 26.000 am ersten Wochenende auf über 700.000 am dritten Wochenende gestiegen.

Bemerkenswert ist, dass die durchschnittliche Handelsgröße am Wochenende gegenüber dem zuvor erwähnten Median auf 534 US-Dollar gestiegen ist. An allen drei Wochenenden war der gleiche Wachstumstrend zu verzeichnen, was darauf hindeuten könnte, dass mehr institutionelle Gelder in den Markt fließen.

Die durchschnittliche Handelsgröße betrug am ersten Wochenende 1.199 US-Dollar und stieg bis zum dritten Wochenende auf über 1.500 US-Dollar.

Dies könnte darauf hindeuten, dass am Wochenende eine andere Nutzerbasis die Plattform nutzt, mit weniger Privatanwendern und mehr Händlern, die vor Montag ein Rohöl-Exposure benötigen, sodass der Wochenendhandel eher der Absicherung der Nachfrage als der Spekulation dient .

Das könnte Ihnen auch gefallen

Von Casino-Tools zu globalen Preismaschinen: Die Perspektive des NYSE-Chefs auf Hyperliquid

Sharplink-CEO: Die Zukunft von Ethereum entfaltet sich

Sind es Hacker und Regulierungsbehörden, die DeFi ruiniert haben?

Chris Lee: Vom Krypto-OG zu Großinvestitionen in die drei Speicher-Giganten, Prognosen zu KI-Bullenmarkt-Korrekturen, Web4 und Chancen für die junge Generation

He Yidengs Rang: Wenn du schon einmal hier bist, kannst du es auch versuchen

Sechs große Kritikpunkte eines Ethereum-Entwicklers

WEEX GOGOGO Folge 3|LALIGA Road to Gold – 6 explosive Momente, 1 WM-Ticket und eine Nacht, die niemand vergessen wird

2 Jahre, 225-fache Rendite? Wir enthüllen die KI-„Flaschenhals“-Anlagestrategie des mysteriösen Forschers Serenity

B.AI kooperiert mit BNB Chain zum Start der „Billion AI Token Subsidy“-Feier und entfacht das On-Chain-Ökosystem für intelligente Agenten

Der Billionen-Dollar-Rausch beim Speicherverkauf: Gewinne beim Speicherkauf halbiert

Morgenbericht | Binance startet DYOR-Recherche-Tool; YZi Labs startet Rekrutierungsplattform YZi Talent; Vitalik erklärt, dass die Ethereum Foundation „verkleinern“ und den Verkauf von ETH reduzieren wird

Der Mars-Traum von SuperEx: Digitale Währungen als Schlüssel für den wirtschaftlichen Austausch im interstellaren Zeitalter

Morgennachrichten | Michael Saylor gab an, diese Woche Anleihen statt Bitcoin gekauft zu haben; StablR wurde angegriffen und verlor etwa 2,8 Millionen Dollar; der US-Kongress treibt den Bitcoin Reserve Act erneut voran

Wichtigste Erkenntnisse: Volltext der Rede von Google-Chef-Wissenschaftler Shanahan

Agentic Design Patterns: Ein Buch, das mich dazu brachte, „Was genau ist ein Agent?“ zu überdenken

Der reichste Fed-Chef seit 112 Jahren ist da: Kevin Warsh schreibt die Regeln neu

Vitalik über die Zukunft der Ethereum Foundation: Ein kleineres, markanteres und beständigeres Schiff