Finanzielles Schwarzes Loch: Stablecoins verändern die globale Finanzarchitektur

Originaltitel: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Autor: @0x_Arcana

Übersetzung: Peggy, BlockBeats

Anmerkung der Redaktion: Im Zuge der schrittweisen Digitalisierung des globalen Finanzsystems entwickeln sich Stablecoins zu einer unbestreitbaren Kraft. Sie gehören weder zu Banken, Geldmarktfonds noch zum traditionellen Zahlungssystem, verändern jedoch den Fluss des Dollars, fordern den Transmissionsmechanismus der Geldpolitik heraus und lösen eine tiefgreifende Diskussion über die „Finanzordnung“ aus.

Dieser Artikel beginnt bei der historischen Entwicklung des „Narrow Banking“, untersucht, wie Stablecoins dieses Modell auf der Blockchain replizieren und den US-Staatsanleihenmarkt sowie die globale Liquidität durch den „Liquidität-Schwarzes-Loch-Effekt“ beeinflussen. Im Kontext einer noch nicht vollständig geklärten Regulierungspolitik werden die nicht-zyklische Expansion von Stablecoins, systemische Risiken und makroökonomische Auswirkungen zu neuen, unvermeidbaren Themen der Finanzwelt.

Hier ist der Originalartikel:

Stablecoins beleben „Narrow Banking“ wieder

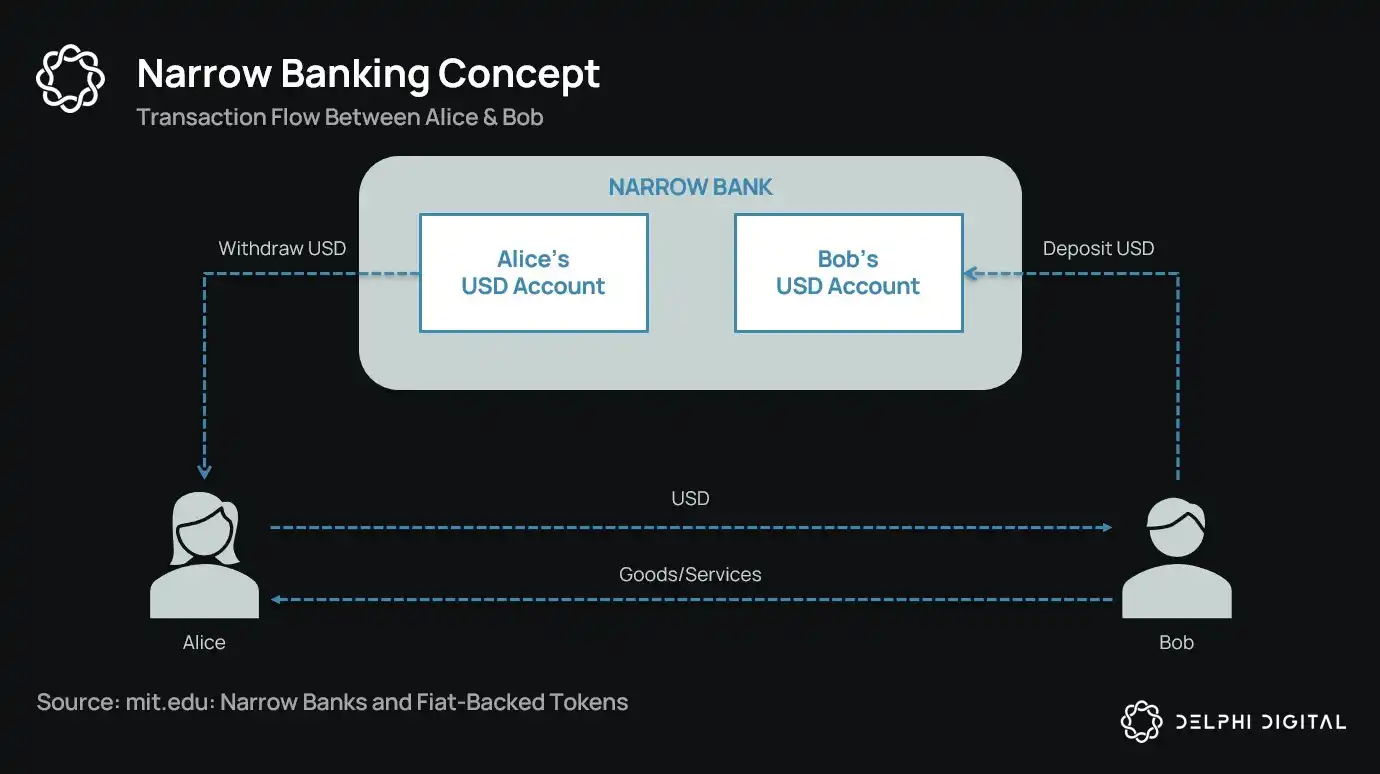

Seit über einem Jahrhundert schlagen Währungsreformer verschiedene Konzepte des „Narrow Banking“ vor: Finanzinstitute, die Währungen ausgeben, aber keine Kredite vergeben. Vom Chicago-Plan der 1930er Jahre bis zum modernen Vorschlag der The Narrow Bank (TNB) besteht die Kernidee darin, Bank-Runs und systemische Risiken zu verhindern, indem Währungsemittenten verpflichtet werden, nur sichere, liquide Vermögenswerte (wie Staatsanleihen) zu halten.

Regulierungsbehörden haben die Umsetzung von Narrow Banking jedoch stets abgelehnt.

Warum? Obwohl sie theoretisch sicher sind, würden Narrow Banks den Kern des modernen Bankensystems stören – den Kreditvergabemechanismus. Sie würden Einlagen von Geschäftsbanken abziehen, risikofreie Sicherheiten horten und die Verbindung zwischen kurzfristigen Verbindlichkeiten und produktiven Krediten unterbrechen.

Ironischerweise hat die Krypto-Industrie das Narrow-Banking-Modell nun in Form von fiat-gedeckten Stablecoins „wiederbelebt“. Das Verhalten von Stablecoins entspricht fast vollständig den Verbindlichkeiten des Narrow Banking: Sie sind vollständig besichert, sofort einlösbar und primär durch US-Staatsanleihen gedeckt.

Während der Großen Depression schlugen Ökonomen der Chicagoer Schule nach einer Reihe von Bankenzusammenbrüchen eine Idee vor: die Trennung von Geldschöpfung und Kreditrisiko. Gemäß dem „Chicago-Plan“ von 1933 mussten Banken 100 % Reserven für Sichteinlagen halten; Kredite durften nur aus Termineinlagen oder Eigenkapital stammen und Einlagen durften nicht für Zahlungen verwendet werden.

Das ursprüngliche Ziel dieses Konzepts war es, Bank-Runs zu eliminieren und die Instabilität des Finanzsystems zu verringern. Wenn Banken keine Einlagen verleihen können, würden sie nicht aufgrund von Liquiditätsinkongruenzen scheitern.

In den letzten Jahren ist diese Idee in Form einer „Narrow Bank“ wieder aufgetaucht. Narrow Banks akzeptieren Einlagen, investieren aber nur in sichere, kurzfristige Staatspapiere wie Treasury Bills oder Reserven bei der Federal Reserve. Ein aktuelles Beispiel ist The Narrow Bank (TNB), die 2018 den Zugang zu den Zinsen auf überschüssige Reserven (IOER) der Federal Reserve beantragte, aber abgelehnt wurde. Die Federal Reserve befürchtete, dass TNB zu einem risikofreien, renditestarken Einlagenersatz werden könnte und somit den „Transmissionsmechanismus der Geldpolitik schwächen“ würde.

Regulierungsbehörden sind ernsthaft besorgt, dass Narrow Banks, wenn sie erfolgreich wären, das Geschäftsbankensystem schwächen könnten, indem sie Einlagen von traditionellen Banken abziehen und sichere Sicherheiten horten. Im Wesentlichen schaffen Narrow Banks geldähnliche Instrumente, unterstützen aber nicht die Funktion der Kreditvermittlung.

Meine persönliche „Verschwörungstheorie“ ist, dass das moderne Bankensystem im Grunde eine gehebelte Illusion ist, die darauf basiert, dass niemand versucht, „den Ausgang zu finden“. Und Narrow Banks bedrohen zufällig dieses Modell. Bei genauerer Betrachtung ist es jedoch keine Verschwörung – es offenbart lediglich die Zerbrechlichkeit des bestehenden Systems.

Zentralbanken drucken nicht direkt Geld, sondern regulieren indirekt über Geschäftsbanken: Sie fördern oder begrenzen die Kreditvergabe, bieten Unterstützung in Krisen und erhalten die Liquidität von Staatsanleihen durch die Injektion von Reserven. Im Gegenzug erhalten Geschäftsbanken kostenneutrale Liquidität, regulatorische Toleranz und ein implizites Rettungsversprechen in Krisenzeiten. In dieser Struktur sind traditionelle Geschäftsbanken keine neutralen Marktteilnehmer, sondern Werkzeuge staatlicher Intervention in die Wirtschaft.

Stellen Sie sich nun eine Bank vor, die sagt: „Wir wollen keinen Hebel, wir wollen den Nutzern nur eine sichere Währung bieten, die 1:1 durch Staatsanleihen oder Reserven der Federal Reserve gedeckt ist.“ Dies würde das bestehende Modell des Teilreserve-Bankwesens obsolet machen und das aktuelle System direkt herausfordern.

Die Ablehnung des Antrags auf ein Hauptkonto von TNB durch die Federal Reserve ist ein Ausdruck dieser Bedrohung. Das Problem ist nicht, dass TNB scheitern würde, sondern dass es tatsächlich erfolgreich sein könnte. Wenn Menschen eine Währung haben könnten, die immer liquide ist, kein Kreditrisiko hat und dennoch Zinsen einbringt, warum sollten sie dann Geld bei traditionellen Banken lassen?

Hier kommen Stablecoins ins Spiel.

Fiat-gedeckte Stablecoins replizieren fast das Narrow-Bank-Modell: Sie geben digitale Verbindlichkeiten aus, die gegen US-Dollar einlösbar und 1:1 durch sichere, liquide Off-Chain-Reserven gedeckt sind. Wie Narrow Banks verwenden Stablecoin-Emittenten keine Reservefonds für die Kreditvergabe. Obwohl Emittenten wie Tether derzeit keine Zinsen an Nutzer zahlen, geht das über den Rahmen dieses Artikels hinaus. Dieser Artikel konzentriert sich auf die Rolle von Stablecoins in der modernen Geldstruktur.

Vermögenswerte sind risikofrei, Verbindlichkeiten können sofort eingelöst werden und sie haben die Eigenschaften von Fiat-Währung; es gibt keine Kreditschöpfung, keine Laufzeitinkongruenz und keinen Hebel.

Obwohl Narrow Banks in der Anfangsphase von Regulierungsbehörden „erwürgt“ wurden, waren Stablecoins nicht mit ähnlichen Einschränkungen konfrontiert. Viele Stablecoin-Emittenten operieren außerhalb des traditionellen Bankensystems, insbesondere in Ländern mit hoher Inflation und Schwellenländern, in denen eine wachsende Nachfrage nach Stablecoins besteht – Regionen, die oft Schwierigkeiten haben, Zugang zu USD-Bankdienstleistungen zu erhalten.

Aus dieser Perspektive haben sich Stablecoins zu einem „digital nativen Eurodollar“ entwickelt, der außerhalb des US-Bankensystems zirkuliert.

Dies wirft jedoch auch eine Schlüsselfrage auf: Welche Auswirkungen wird es auf die systemische Liquidität haben, wenn Stablecoins eine ausreichende Menge an US-Staatsanleihen absorbieren?

Liquiditäts-Schwarzes-Loch-These

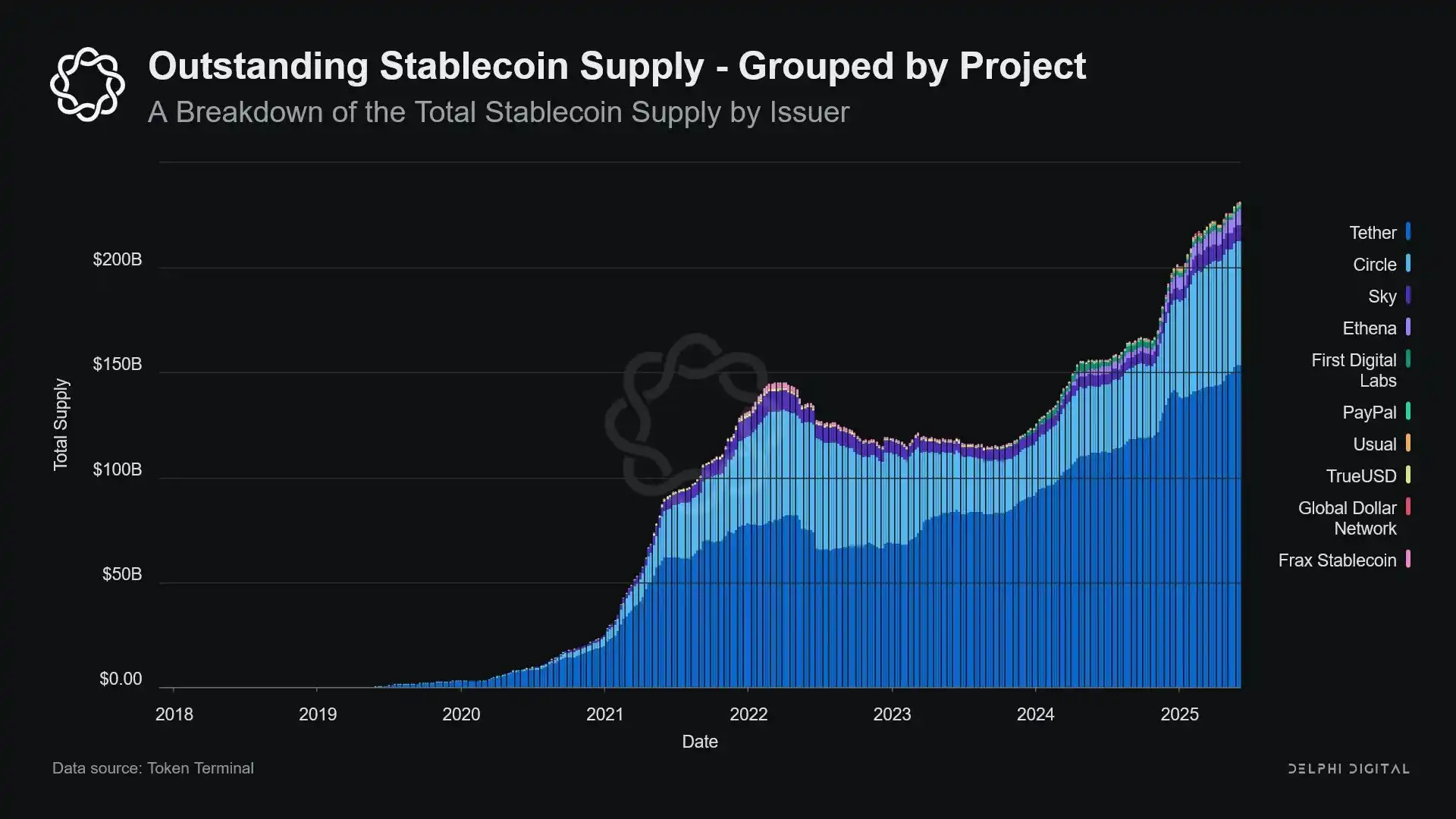

Da Stablecoins in ihrem Umfang expandieren, ähneln sie zunehmend globalen Liquiditäts-„Inseln“: Sie absorbieren USD-Zuflüsse und schließen gleichzeitig sichere Sicherheiten in einem geschlossenen Kreislauf ein, der nicht in den traditionellen Finanzzyklus zurückkehren kann.

Dies könnte zu einem „Liquidität-Schwarzes-Loch“ auf dem US-Staatsanleihenmarkt führen – wo eine beträchtliche Menge an Staatsanleihen vom Stablecoin-System absorbiert wird, aber nicht auf dem traditionellen Interbankenmarkt zirkulieren kann, was somit die Liquiditätsversorgung des gesamten Finanzsystems beeinträchtigt.

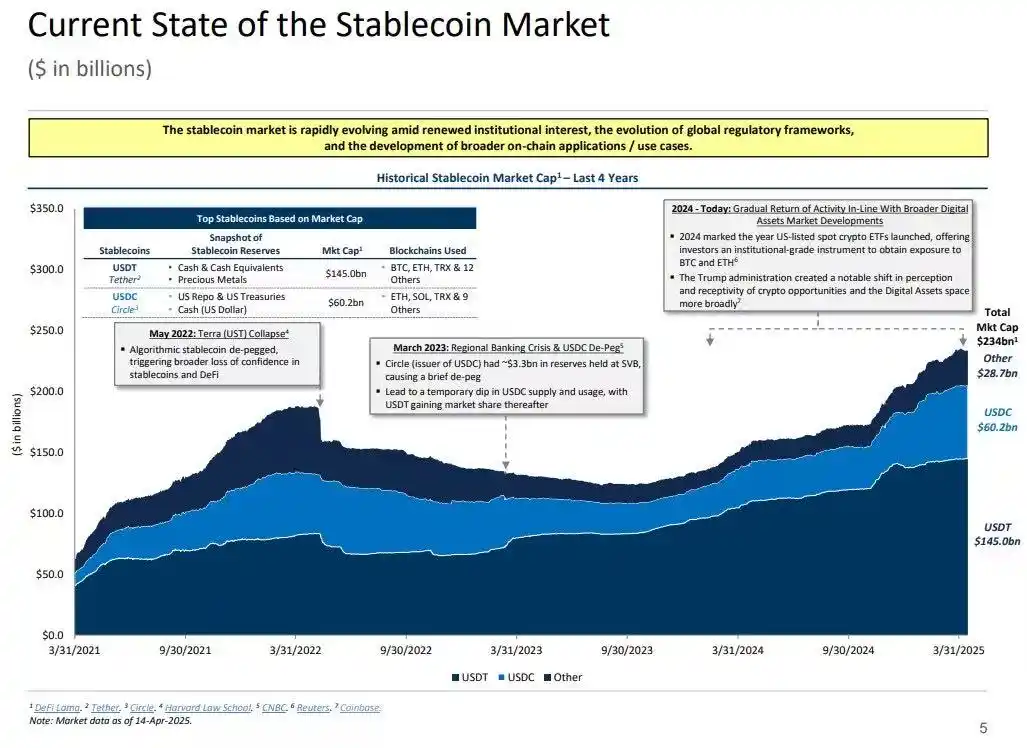

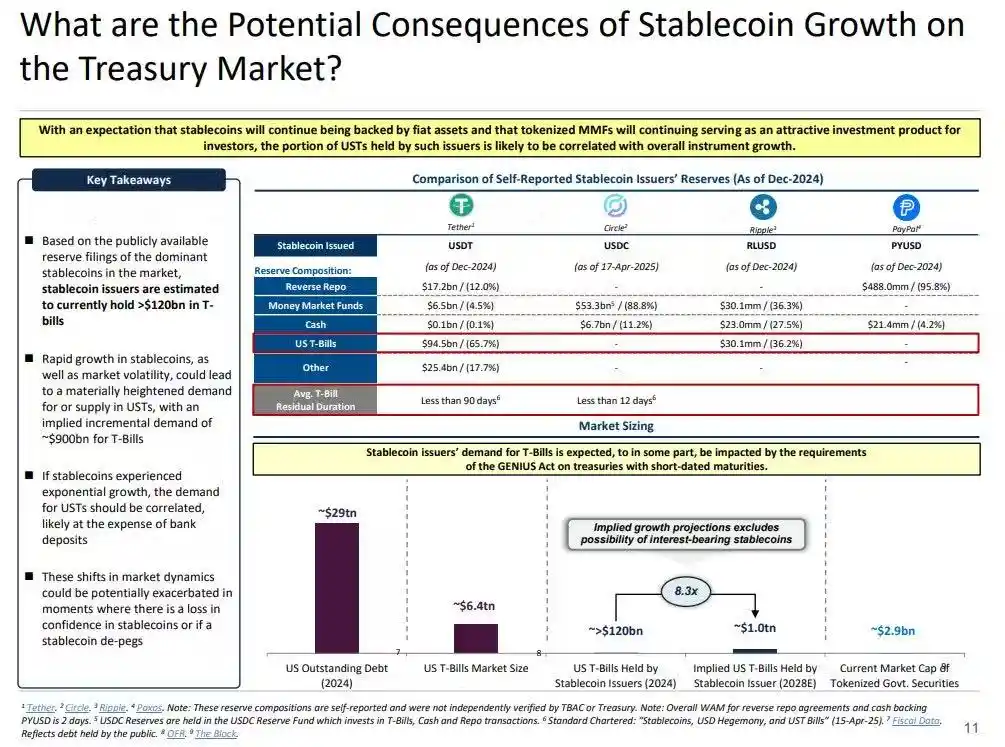

Stablecoin-Emittenten sind langfristige Nettokäufer von kurzfristigen US-Staatsanleihen. Für jeden Dollar an Stablecoin-Ausgabe muss eine äquivalente Vermögensdeckung in der Bilanz vorhanden sein – normalerweise Staatsanleihen oder Reverse-Repo-Positionen. Im Gegensatz zu traditionellen Banken verkaufen Stablecoin-Emittenten diese Staatsanleihen jedoch nicht für die Kreditvergabe oder zur Umschichtung in Risikoanlagen.

Solange Stablecoins im Umlauf bleiben, müssen ihre Reserven kontinuierlich gehalten werden. Eine Einlösung erfolgt nur, wenn Nutzer das Stablecoin-System verlassen, was sehr selten ist, da On-Chain-Nutzer normalerweise nur zwischen verschiedenen Token tauschen oder Stablecoins als langfristigen Bargeldersatz verwenden.

Dies macht Stablecoin-Emittenten zu einem unidirektionalen Liquiditäts-„Schwarzes-Loch“: Sie absorbieren Staatsanleihen, geben sie aber selten wieder frei. Wenn diese Staatsanleihen in Verwahrungs-Reservekonten eingeschlossen sind, verlassen sie den traditionellen Sicherheitenkreislauf – sie können nicht weiterverpfändet werden und sind auf dem Repo-Markt nicht nutzbar, wodurch sie effektiv aus dem Währungszirkulationssystem entfernt werden.

Dies führt zu einem „Sterilisierungseffekt“. Genau wie die Quantitative Tightening (QT) der Federal Reserve die Liquidität durch den Entzug hochwertiger Sicherheiten verknappt, tun Stablecoins dasselbe – jedoch ohne jegliche politische Koordination oder makroökonomische Ziele.

Noch potenziell störender ist das Konzept der sogenannten „Shadow Quantitative Tightening“ (Shadow QT) zusammen mit einem kontinuierlichen Rückkopplungseffekt. Es ist nicht-zyklisch, wird nicht basierend auf makroökonomischen Bedingungen angepasst, sondern expandiert, wenn die Nachfrage nach Stablecoins wächst. Da viele Stablecoin-Reserven zudem in Offshore-Rechtsgebieten außerhalb der Vereinigten Staaten gehalten werden, die weniger transparent sind, werden die regulatorischen Sichtbarkeits- und Koordinationsherausforderungen verschärft.

Schlimmer noch: Dieser Mechanismus kann in bestimmten Situationen prozyklisch werden. Wenn die Risikoaversion am Markt steigt, nimmt die Nachfrage nach On-Chain-USD oft zu, was die Stablecoin-Ausgabe antreibt und weitere US-Staatsanleihen vom Markt abzieht – genau dann, wenn der Markt die Liquidität am dringendsten benötigt, was den Effekt des schwarzen Lochs intensiviert.

Obwohl der Umfang von Stablecoins im Vergleich zur Quantitative Tightening (QT) der Fed noch viel kleiner ist, sind ihre Mechanismen sehr ähnlich und die makroökonomische Auswirkung ist ebenfalls frappierend ähnlich: reduzierte zirkulierende Staatsanleihen auf dem Markt; Verknappung der Liquidität; und Aufwärtsdruck auf die Zinssätze.

Darüber hinaus zeigt dieser Wachstumstrend keine Anzeichen einer Verlangsamung, sondern hat sich in den letzten Jahren sogar deutlich beschleunigt.

Politische Spannungen und systemische Risiken

Stablecoins befinden sich an einem einzigartigen Scheideweg: Sie sind weder Banken noch Geldmarktfonds, noch sind sie traditionelle Zahlungsdienstleister im herkömmlichen Sinne. Diese Identitätsmehrdeutigkeit schafft strukturelle Spannungen für politische Entscheidungsträger: zu klein, um als systemisches Risiko für die Regulierung zu gelten; zu wichtig, um einfach verboten zu werden; zu nützlich, aber zu riskant, um sich frei in einem unregulierten Zustand zu entwickeln.

Eine Schlüsselfunktion traditioneller Banken ist die Übertragung der Geldpolitik auf die Realwirtschaft. Wenn die Federal Reserve die Zinsen erhöht, straffen Banken die Kreditvergabe, passen Einlagenzinsen an und ändern die Kreditbedingungen. Stablecoin-Emittenten vergeben jedoch keine Kredite, daher können sie Zinsänderungen nicht auf einen breiteren Kreditmarkt übertragen. Stattdessen absorbieren sie renditestarke US-Staatsanleihen, bieten keine Kredit- oder Anlageprodukte an, und viele Stablecoins zahlen nicht einmal Zinsen an die Halter.

Die Ablehnung des Zugangs zum Hauptkonto von The Narrow Bank (TNB) durch die Federal Reserve liegt nicht an Bedenken hinsichtlich des Kreditrisikos, sondern an der Angst vor finanzieller Disintermediation. Die Fed befürchtet, dass eine risikofreie Bank, die ein zinstragendes, durch Reserven gedecktes Konto anbietet, eine beträchtliche Menge an Geldern von Geschäftsbanken abziehen könnte, was das Bankensystem stören, den Kreditspielraum einengen und die monetäre Macht in einem „liquiditätssterilisierten Tresor“ konzentrieren könnte.

Das systemische Risiko durch Stablecoins ist ähnlich – nur dass sie diesmal nicht einmal Zugang zur Fed benötigen.

Darüber hinaus ist finanzielle Disintermediation nicht das einzige Risiko. Selbst wenn Stablecoins keine Rendite bieten, besteht immer noch ein „Bank-Run-Risiko“: Sobald der Markt das Vertrauen in die Qualität der Reserven oder die regulatorische Haltung verliert, könnte dies einen massiven Einlösungsrausch auslösen. In einem solchen Szenario könnte der Emittent gezwungen sein, Staatsanleihen unter Marktdruck zu verkaufen, ähnlich wie bei der Geldmarktfonds-Krise 2008 oder der UK-LDI-Krise 2022.

Im Gegensatz zu Banken haben Stablecoin-Emittenten keinen „Lender of Last Resort“. Ihre Schattenbank-Natur bedeutet, dass sie schnell eine systemische Rolle einnehmen können, aber genauso schnell zusammenbrechen könnten.

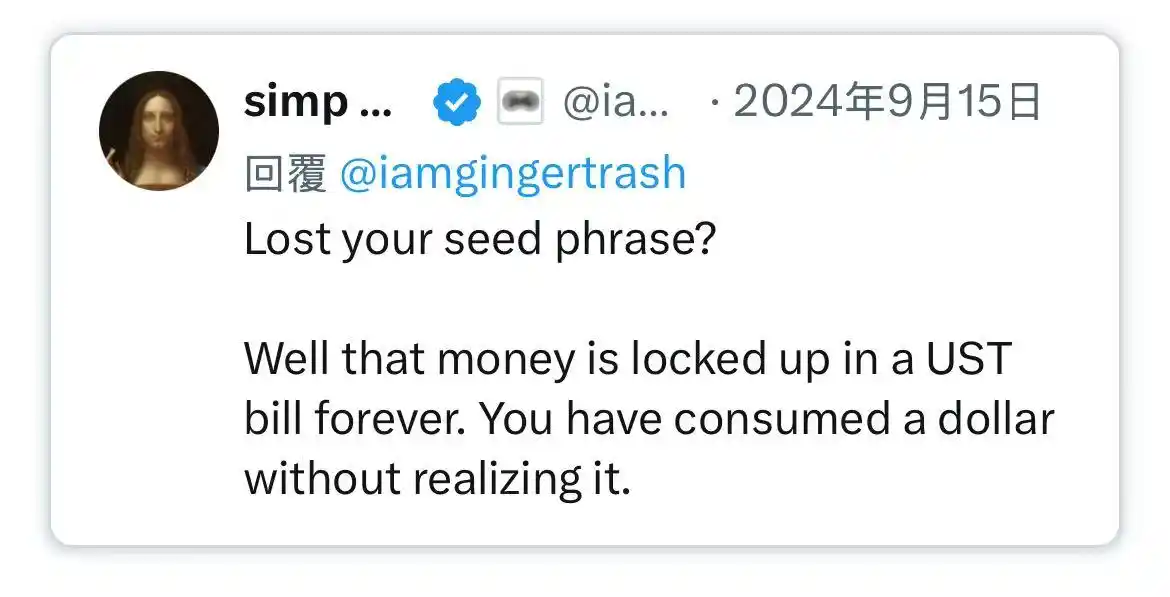

Wie bei Bitcoin gibt es jedoch auch eine kleine Anzahl von Fällen von „Seed-Phrase-Verlust“. Im Kontext von Stablecoins bedeutet dies, dass einige Gelder dauerhaft in US-Staatsanleihen eingeschlossen sind, nicht eingelöst werden können und effektiv zu einem Liquiditäts-Schwarzes-Loch werden.

Die Ausgabe von Stablecoins war anfangs nur ein Nischen-Finanzprodukt auf Krypto-Handelsplattformen, hat sich aber mittlerweile zu einem wichtigen Kanal für Dollar-Liquidität entwickelt, der durch Börsen, DeFi-Protokolle fließt und sich sogar auf grenzüberschreitende Überweisungen und globale Geschäftszahlungen erstreckt. Stablecoins befinden sich nicht mehr am Rande der Infrastruktur; sie werden allmählich zur zugrunde liegenden Architektur für die Durchführung von Dollar-Transaktionen außerhalb des Bankensystems.

Ihr Wachstum beinhaltet die „Sterilisierung“ von Sicherheiten durch das Einschließen sicherer Vermögenswerte in Cold-Storage-Reserven. Dies ist eine Form der außerbilanziellen Kontraktion außerhalb der Kontrolle der Zentralbank – ein „ambient QT“ (Quantitative Tightening).

Während politische Entscheidungsträger und das traditionelle Bankensystem noch darum kämpfen, die alte Ordnung aufrechtzuerhalten, haben Stablecoins bereits damit begonnen, sie im Stillen neu zu gestalten.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft