Glassnode: BTC-Erholung ein „Fakeout“, Bodenbildung fragil und noch nicht abgeschlossen

Originaltitel: Fehlgeschlagener Ausbruch

Originalautoren: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Originalübersetzung: AididiaoJP, Foresight News

Zu Beginn des Januars 2026 zeigte der Markt Anzeichen einer Erschöpfung der Verkäufer, was eine Gelegenheit für eine Erholung in Richtung der oberen Grenze der aktuellen Handelsspanne schuf. Diese Erholung war jedoch mit einem höheren Risiko verbunden, da der Preis sich dem Bereich von ca. 98.000 USD näherte, in dem kürzlich eingestiegene Investoren aktiven Verkaufsdruck durch „Break-even“-Verkäufe ausübten.

Wichtige Erkenntnisse

· On-Chain-Struktur bleibt fragil: Der Preis bewegt sich um wichtige Kostenbasis-Niveaus, ohne dass eine kontinuierliche Bestätigung der Überzeugung langfristiger Halter vorliegt.

· Angebotsüberhang besteht weiterhin: Kürzlich eingestiegene Investoren stehen vor einem Widerstand, der das Aufwärtsmomentum begrenzt und jede Erholung anfällig für Abverkäufe macht.

· Spot-Finanzierungstrend wird positiv: Der Verkaufsdruck an großen Börsen hat nachgelassen, aber das Kaufverhalten bleibt selektiv statt breit angelegt.

· Treasury-Zuflüsse bleiben verstreut: Die Aktivität der Treasuries zeigt sporadische, ereignisgesteuerte Merkmale und hat noch keinen koordinierten Kauftrend gebildet, mit begrenzten Auswirkungen auf die Gesamtnachfrage.

· Geringe Beteiligung am Derivatemarkt: Das Futures-Volumen geht zurück, der Einsatz von Hebeln ist vorsichtig, der Markt befindet sich in einem Zustand geringer Beteiligung.

· Optionsmarkt nur unter kurzfristigem Druck: Die kurzfristige implizite Volatilität reagiert auf Risikoereignisse, während die mittel- bis langfristige Volatilität stabil bleibt.

· Absicherungsnachfrage steigt kurzzeitig an und normalisiert sich dann: Der Anstieg des Put/Call-Volumenverhältnisses ist abgeklungen, was darauf hindeutet, dass die Risikoaversion taktischer Natur ist.

· Dealer-Gamma-Positionierung tendiert bärisch: Dies schwächt die mechanische Unterstützung für die Preisstabilität und erhöht die Marktempfindlichkeit gegenüber Liquiditätsschocks.

On-Chain-Deep-Dive

In den letzten zwei Wochen hat sich die erwartete technische Erholung weitgehend materialisiert, wobei der Preis nach dem Erreichen eines Widerstands unter der Kostenbasis kurzfristiger Halter stagnierte, was den erheblichen Verkaufsdruck von oben erneut bestätigt. Dieser Bericht konzentriert sich auf die Analyse der Struktur und des Verhaltens dieses „Overhead“-Angebots und zeigt aufkommende Verkäuferdynamiken auf.

Technische Erholung trifft auf Widerstand

Ein klares Narrativ hat sich herauskristallisiert: Der Markt befand sich in einer leicht bärischen Phase. Der Boden wird durch einen wahren Marktwert von 81.000 USD gestützt, während die Obergrenze durch die durchschnittlichen Kosten kurzfristiger Halter begrenzt wird. Diese Spanne hat ein fragiles Gleichgewicht gebildet, in dem Verkaufsdruck absorbiert wird, aber Aufwärtsversuche wiederholt auf Verkäufe von Investoren stießen, die im ersten bis dritten Quartal 2025 eingestiegen sind.

Zu Beginn des Januars 2026 hat die Abschwächung des Verkaufsdrucks ein Fenster für eine Erholung in Richtung der oberen Spanne geöffnet. Da sich der Preis jedoch dem Bereich von 98.000 USD nähert, hat die Verkaufsbereitschaft nahe dem Einstandspreis neuer Käufer zugenommen, was das Risiko dieser Erholung verschärft.

Dass der jüngste Preis bei etwa 98.400 USD (Kostenbasis kurzfristiger Halter) gedeckelt wurde, spiegelt die Marktstruktur des ersten Quartals 2022 wider. Damals gelang es dem Markt wiederholt nicht, die Kostenzone der jüngsten Käufer entscheidend zu durchbrechen, was zu einer längeren Konsolidierungsphase führte. Diese Ähnlichkeit unterstreicht die Fragilität des aktuellen Erholungsversuchs.

Angebotsüberhang („Overhead“) besteht weiterhin

Basierend auf der Beobachtung, dass der Preis an wichtigen Kostenniveaus auf Widerstand stößt, kann eine weitere Untersuchung der On-Chain-Angebotsverteilung besser erklären, warum das Aufwärtsmomentum wiederholt vereitelt wurde.

Das URPD-Diagramm (Verteilung nicht realisierter Gewinne/Verluste) zeigt deutlich, warum das überschüssige Angebot über 98.000 USD eine Schlüsselkraft bleibt, die mittelfristige Erholungen unterdrückt. Die jüngste Erholung füllte teilweise die „Lufttasche“ zwischen 93.000 und 98.000 USD, hauptsächlich getrieben durch frühe Käufer, die an neue Marktteilnehmer verkauften, was ein neues Cluster an Angeboten kurzfristiger Halter schuf.

Das Angebotsverteilung über 100.000 USD zeigt jedoch eine breite und dichte Angebotszone, wobei dieser Teil der Token allmählich in Positionen langfristiger Halter übergeht. Dieses unverdaut „überhängende“ Angebot ist eine anhaltende Quelle für Verkaufsdruck, die den Preis wahrscheinlich unter 98.400 USD (Kostenlinie kurzfristiger Halter) und der psychologischen 100.000-USD-Marke halten wird. Daher ist eine signifikante und nachhaltige Beschleunigung der Nachfragedynamik erforderlich, um einen effektiven Durchbruch zu erzielen.

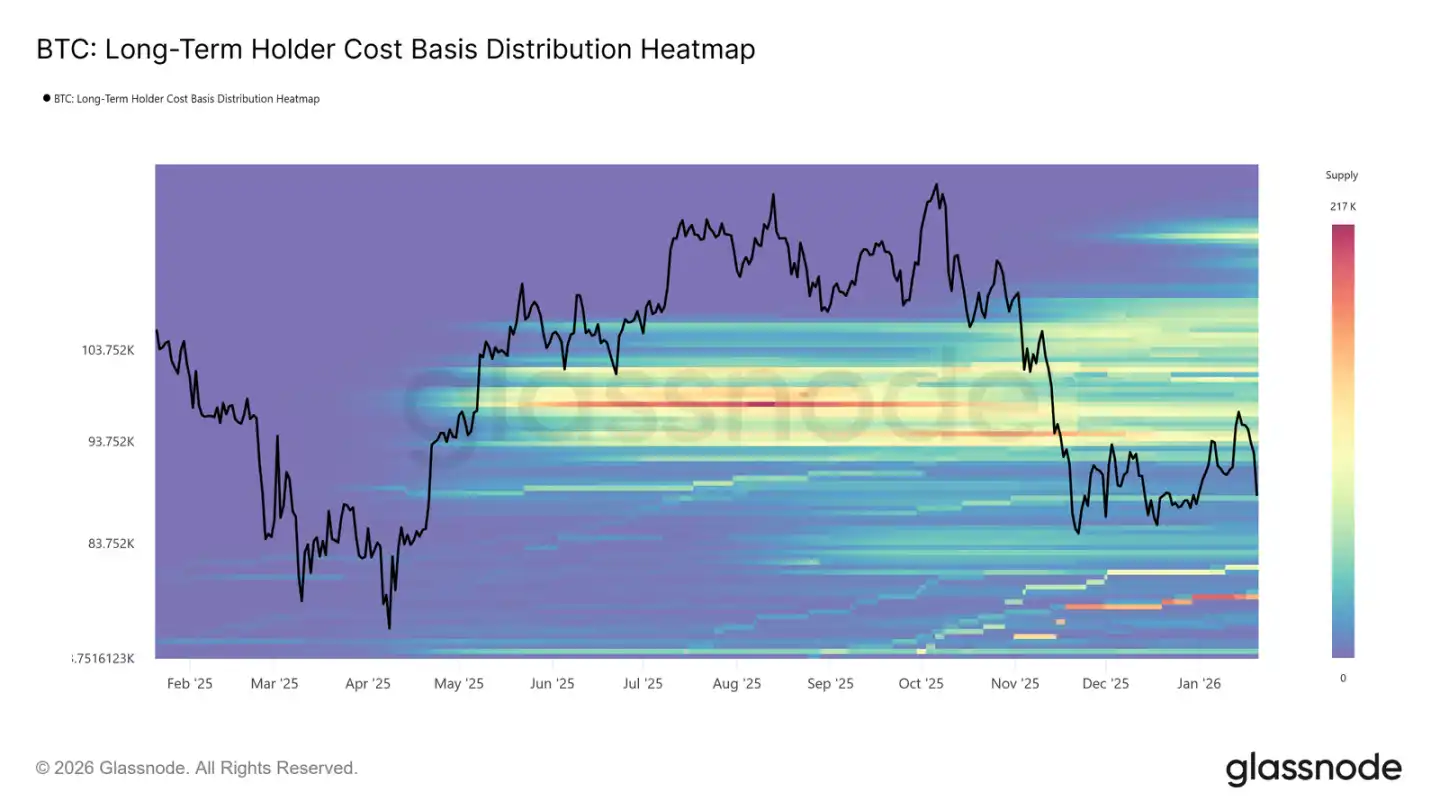

Langfristige Halter stellen ebenfalls einen Widerstand dar

Erweitert man den Blick von kurzfristigen Haltern auf langfristige Positionen, stellen wir fest, dass dieselben strukturellen Einschränkungen weiterhin bestehen.

Die Heatmap der Kostenbasisverteilung langfristiger Halter zeigt einen dichten Bereich an Haltekosten für Coins über dem aktuellen Spotpreis. Wenn der Preis auf diese historischen Einstiegsniveaus zurückkehrt, stellt dieser Bereich eine signifikante potenzielle Verkaufsliquidität dar.

Bevor eine neue, ausreichend starke Nachfrage entsteht und das überhängende Angebot absorbiert, werden langfristige Halter immer eine potenzielle Widerstandsquelle sein. Wenn dieser Teil des „Überhangs“ also nicht vollständig absorbiert wird, dürfte das Aufwärtspotenzial begrenzt bleiben und jede Erholung wahrscheinlich auf neuen Verkaufsdruck stoßen.

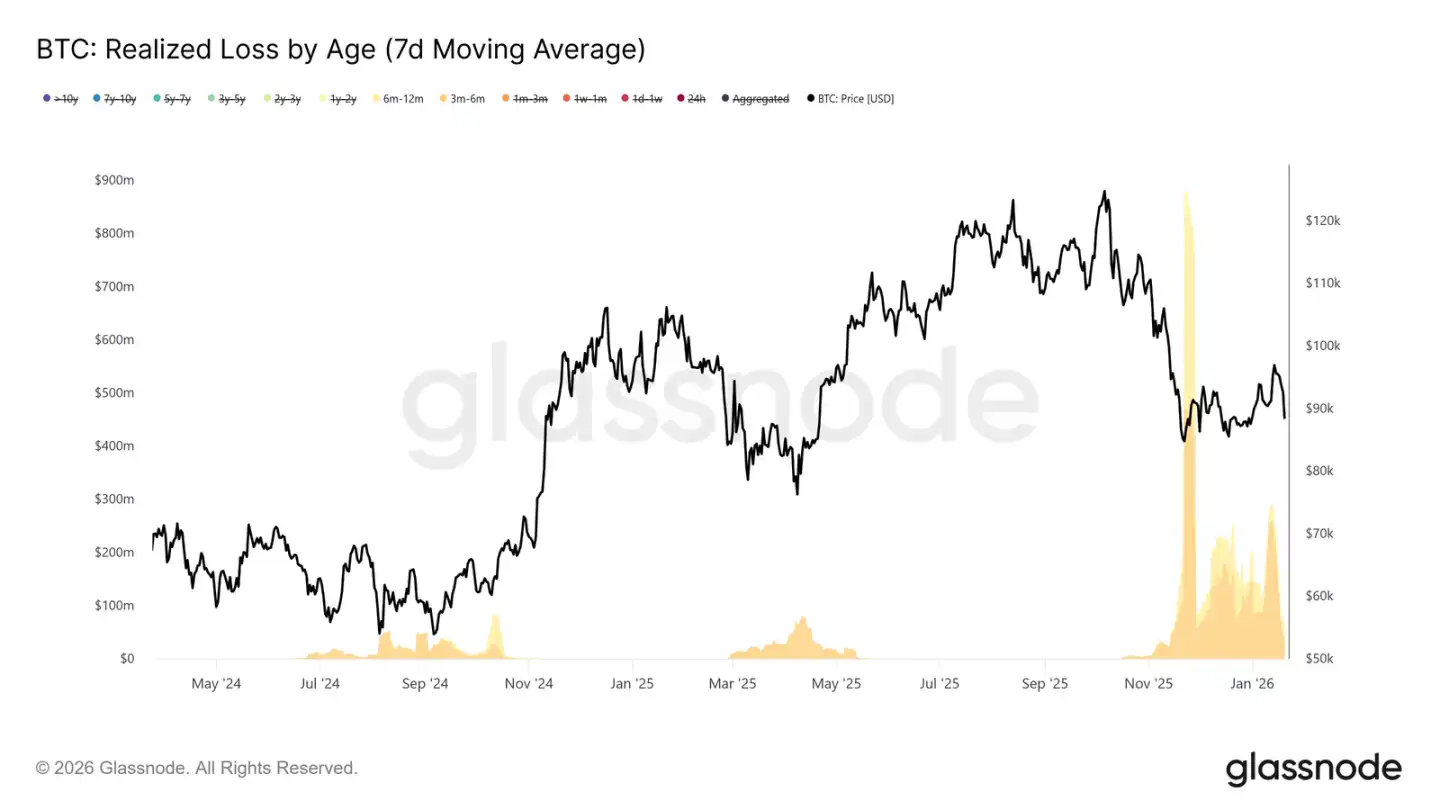

Erholung trifft auf Gewinnmitnahmen und Stop-Loss-Verkäufe

Darüber hinaus können wir identifizieren, welche Investorengruppen während der jüngsten Rallye in Richtung 98.000 USD aktiv Gewinne mitnahmen (oder Verluste begrenzten) und so den Preis drückten.

Daten zu realisierten Verlusten, segmentiert nach Haltedauer, zeigen, dass die Verkäufe mit Verlust hauptsächlich von der Gruppe der 3-6-monatigen Halter stammten, gefolgt von den 6-12-monatigen Haltern. Dieses Muster ist ein typisches Merkmal für „schmerzhafte Verkäufe“, besonders verbreitet unter jenen, die über der 110.000-USD-Marke kauften und nun nahe ihrer Kostenbasis aussteigen. Dieses Verhalten verstärkt den Verkaufsdruck um wichtige Erholungsniveaus.

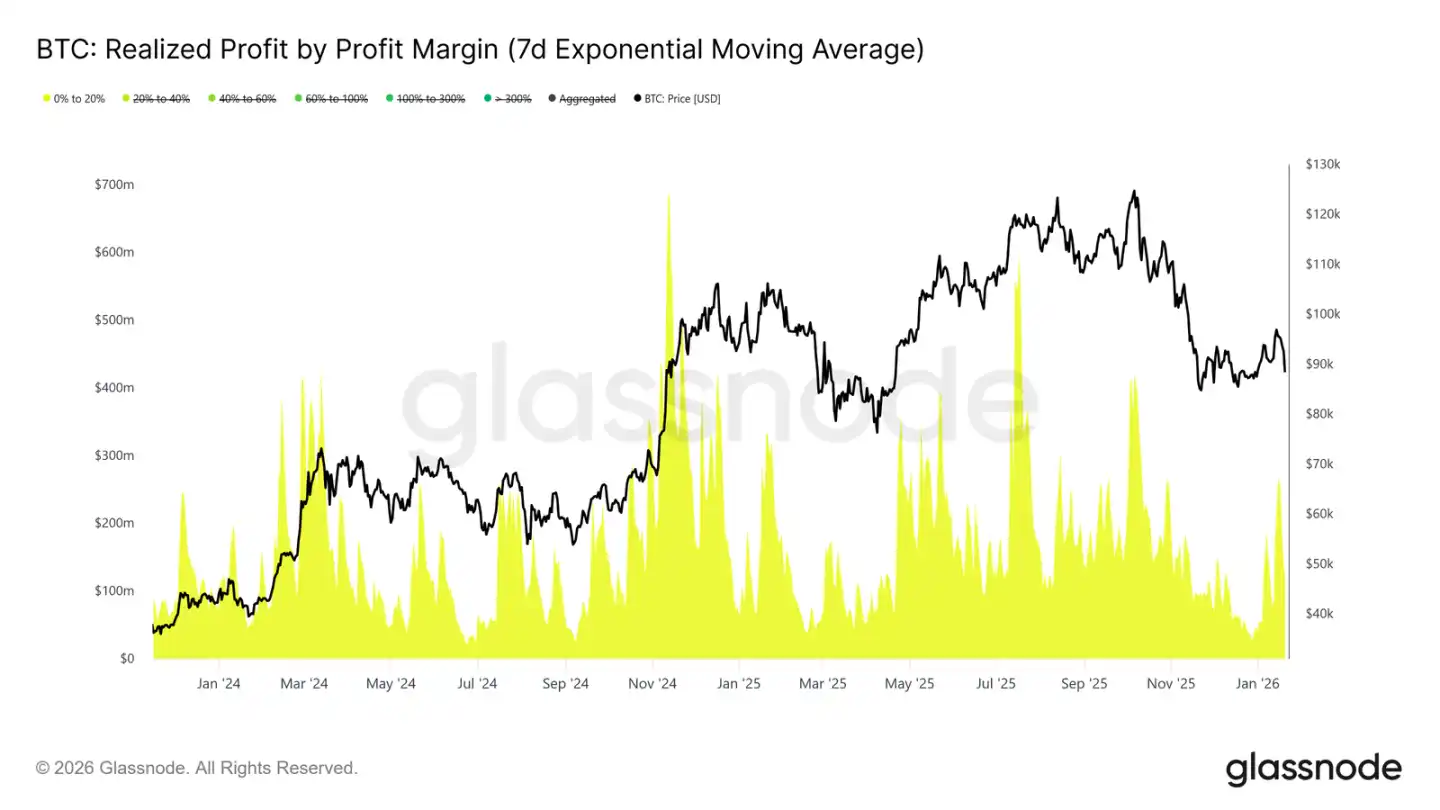

Gleichzeitig deutet die Datenlage zu realisierten Gewinnen, segmentiert nach Gewinnspanne, auf einen signifikanten Anstieg der Gewinnmitnahmen im Bereich von 0 % bis 20 % Gewinnspanne hin. Dies unterstreicht den Einfluss von „Break-even-Verkäufern“ und kurzfristigen Swing-Tradern, die dazu neigen, kleine Gewinne mitzunehmen und auszusteigen, anstatt auf eine Fortsetzung des Trends zu warten.

Dieses Verhalten ist in Marktübergangsphasen üblich, wenn das Vertrauen der Investoren fragil ist und der Fokus stärker auf Kapitalerhalt und taktischen Gewinnmitnahmen liegt. Der Anstieg des Verkaufsdrucks bei geringen Gewinnen untergräbt stetig das Aufwärtsmomentum, während das Angebot nahe der Kostenbasis weiter freigesetzt wird.

On-Chain-Marktbeobachtungen

Spot-Fondsfluss wird positiv

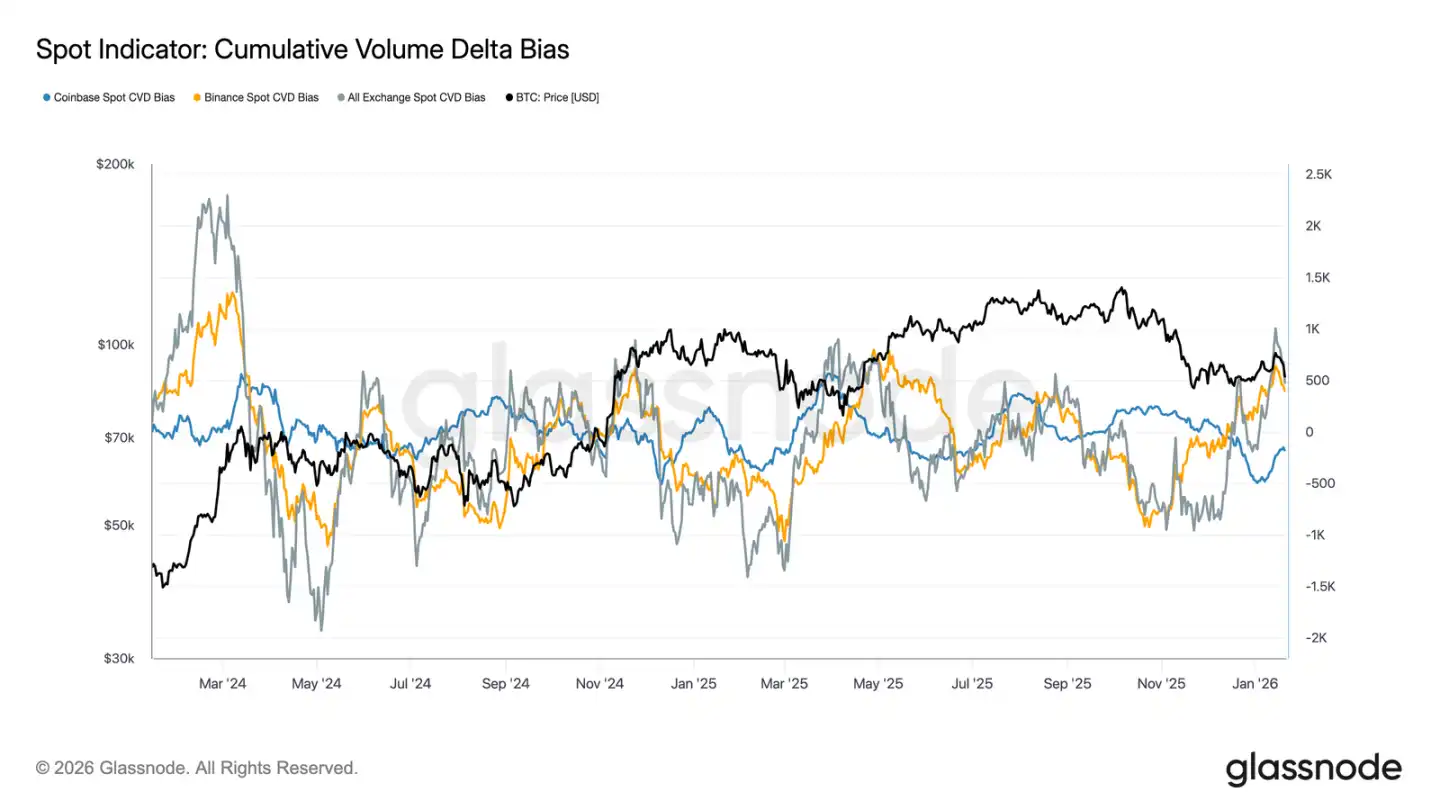

Das Verhalten am Spotmarkt hat sich nach dem jüngsten Rückgang etwas verbessert. Der zusammengesetzte CVD-Indikator (Cumulative Volume Diff) für Binance und andere Börsenplattformen ist wieder auf einen Netto-Kaufstatus zurückgekehrt, was darauf hindeutet, dass Spot-Teilnehmer beginnen, Chips wieder aufzunehmen, anstatt bei Rallyes zu verkaufen – im Gegensatz zum anhaltenden Verkaufsdruck während der vorangegangenen Konsolidierungsphase.

Coinbase, das während des Seitwärtshandels eine Hauptquelle für Verkaufsdruck war, hat seine Nettoverkaufsgeschwindigkeit ebenfalls deutlich verlangsamt. Die Verringerung des Verkaufsdrucks von Coinbase trägt dazu bei, das Angebotsüberhang zu reduzieren, die Preisentwicklung zu stabilisieren und die jüngste Erholung zu unterstützen.

Obwohl Spot-Teilnehmer noch nicht das kontinuierliche, aggressive Kaufverhalten zeigen, das für eine Trendausweitung typisch ist, signalisiert die Rückkehr der großen Plattformen zu Netto-Käufen eine positive Verbesserung der zugrunde liegenden Spotmarktstruktur.

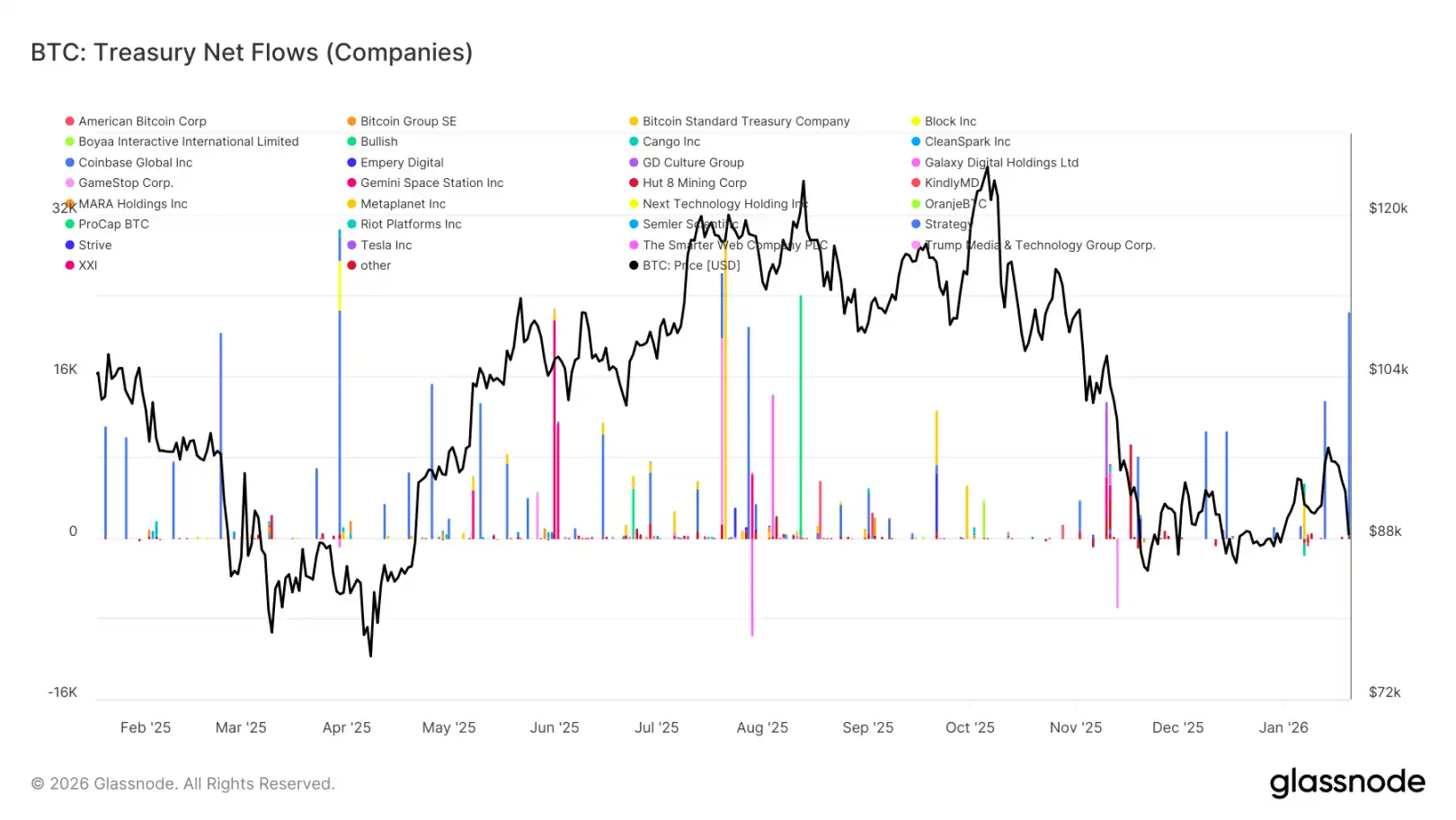

Intermittierender Zufluss von Geldern in digitale Asset-Treasuries

Der jüngste Netto-Geldzufluss in digitale Asset-Treasuries zeigt weiterhin ein verstreutes und ungleichmäßiges Muster, wobei die Aktivitäten meist durch isolierte Ereignisse getrieben sind und nicht durch breite Trendkäufe. Obwohl es in den letzten Wochen signifikante individuelle Kaufspitzen durch einige Unternehmen gab, hat sich die gesamte Unternehmensnachfrage nicht in einen nachhaltigen Akkumulationsmodus verwandelt.

Insgesamt schwankt der Geldfluss in digitale Asset-Treasuries eng um die Nulllinie, was darauf hindeutet, dass sich die Mehrheit der Unternehmenstresore derzeit in einem Zustand des Abwartens oder opportunistischer Operationen befindet, anstatt systematischer Akkumulation. Dies steht in scharfem Kontrast zur früheren Phase, in der mehrere Unternehmen gemeinsam kauften und die Trendbeschleunigung vorantrieben.

Im Allgemeinen deuten die neuesten Daten darauf hin, dass Unternehmenstresore nur eine marginale, selektive Nachfragequelle darstellen, deren Einfluss intermittierend ist und noch keinen entscheidenden Einfluss auf die allgemeine Preisdynamik ausübt.

Glanzloser Derivatemarkt

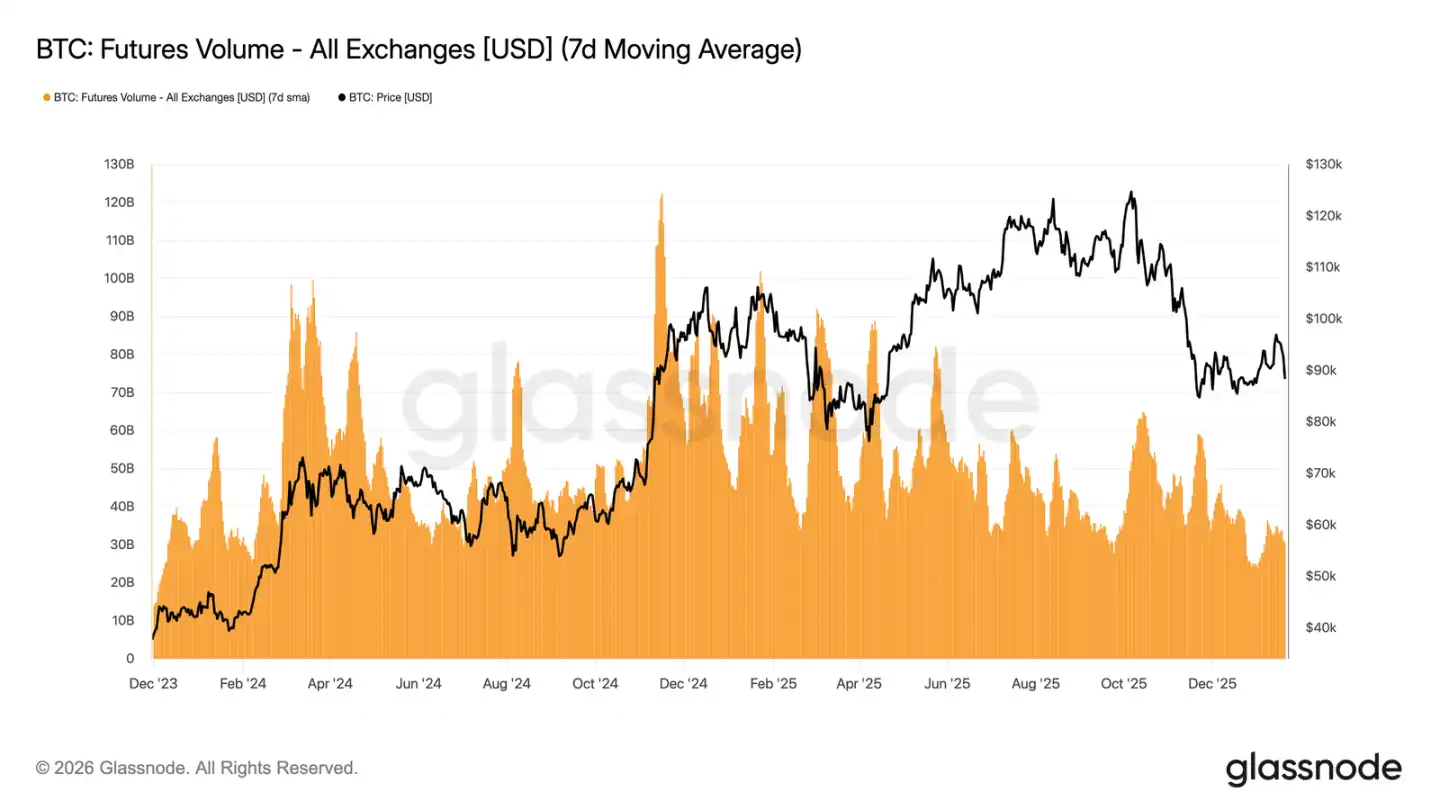

Das 7-Tage-Durchschnitts-Handelsvolumen von Bitcoin-Futures sinkt weiter und liegt weit unter den Niveaus, die normalerweise mit einem Trendmarkt assoziiert werden. Die jüngsten Preisschwankungen wurden nicht von einer effektiven Volumenverstärkung begleitet, was die geringe Beteiligung und das mangelnde Vertrauen am Derivatemarkt unterstreicht.

Die aktuelle Marktstruktur deutet darauf hin, dass die jüngsten Preisbewegungen eher durch spärliche Liquidität als durch aggressive Positionierung getrieben sind. Die Anpassung des Open Interest wurde nicht von einem synchronen Anstieg des Handelsvolumens begleitet, was eher eine Neupositionierung bestehender Positionen und ein Risiko-Rebalancing widerspiegelt als frische gehebelte Zuflüsse.

Zusammenfassend lässt sich sagen, dass sich der Derivatemarkt derzeit in einem Zustand geringer Beteiligung und „Ruhe“ befindet, mit gedämpftem spekulativem Interesse. Dieses Merkmal eines „Geistermarktes“ bedeutet, dass der Markt sehr empfindlich auf ein Wiederaufleben des Handelsvolumens reagieren könnte, aber derzeit ist sein Einfluss auf die Preisfindung begrenzt.

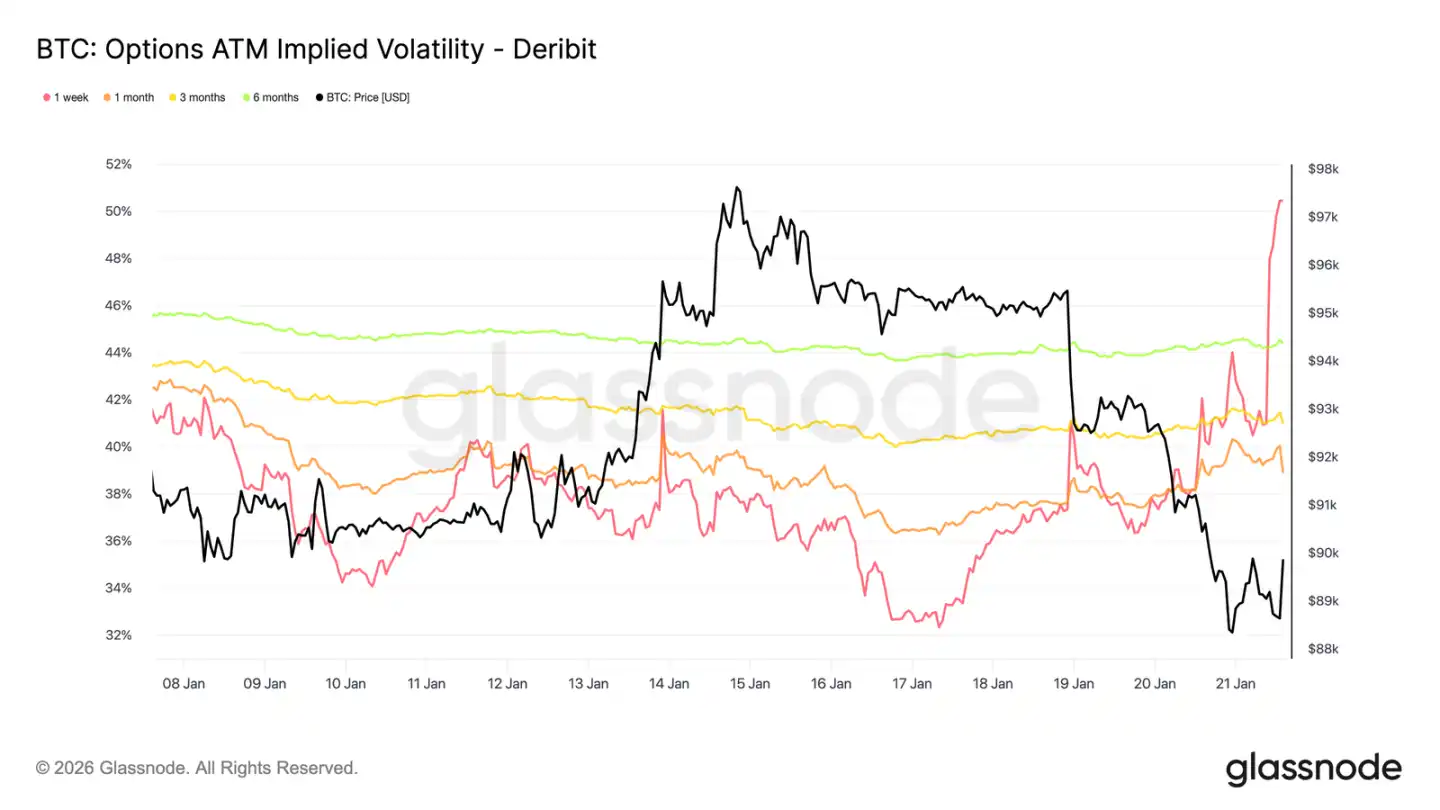

Implizite Volatilität steigt nur kurzfristig an

Ein Spot-Abverkauf, ausgelöst durch makroökonomische und geopolitische Nachrichten, hat nur zu einem kurzfristigen Anstieg der Volatilität geführt. Seit dem Rückgang am Sonntag ist die einwöchige implizite Volatilität um über 13 Volatilitätspunkte gestiegen, während die dreimonatige implizite Volatilität nur um etwa 2 Punkte zunahm und die sechsmonatige implizite Volatilität nahezu unverändert blieb.

Die starke Versteilung am vorderen Ende der Volatilitätskurve deutet darauf hin, dass Händler taktische Operationen durchführen, anstatt die mittelfristige Risikostruktur neu zu bewerten. Nur die kurzfristige Volatilitätsanpassung spiegelt ereignisgesteuerte Unsicherheit wider, nicht eine Transformation des gesamten Volatilitätsregimes.

Der Markt preist kurzlebige Risiken ein, keine anhaltenden Turbulenzen.

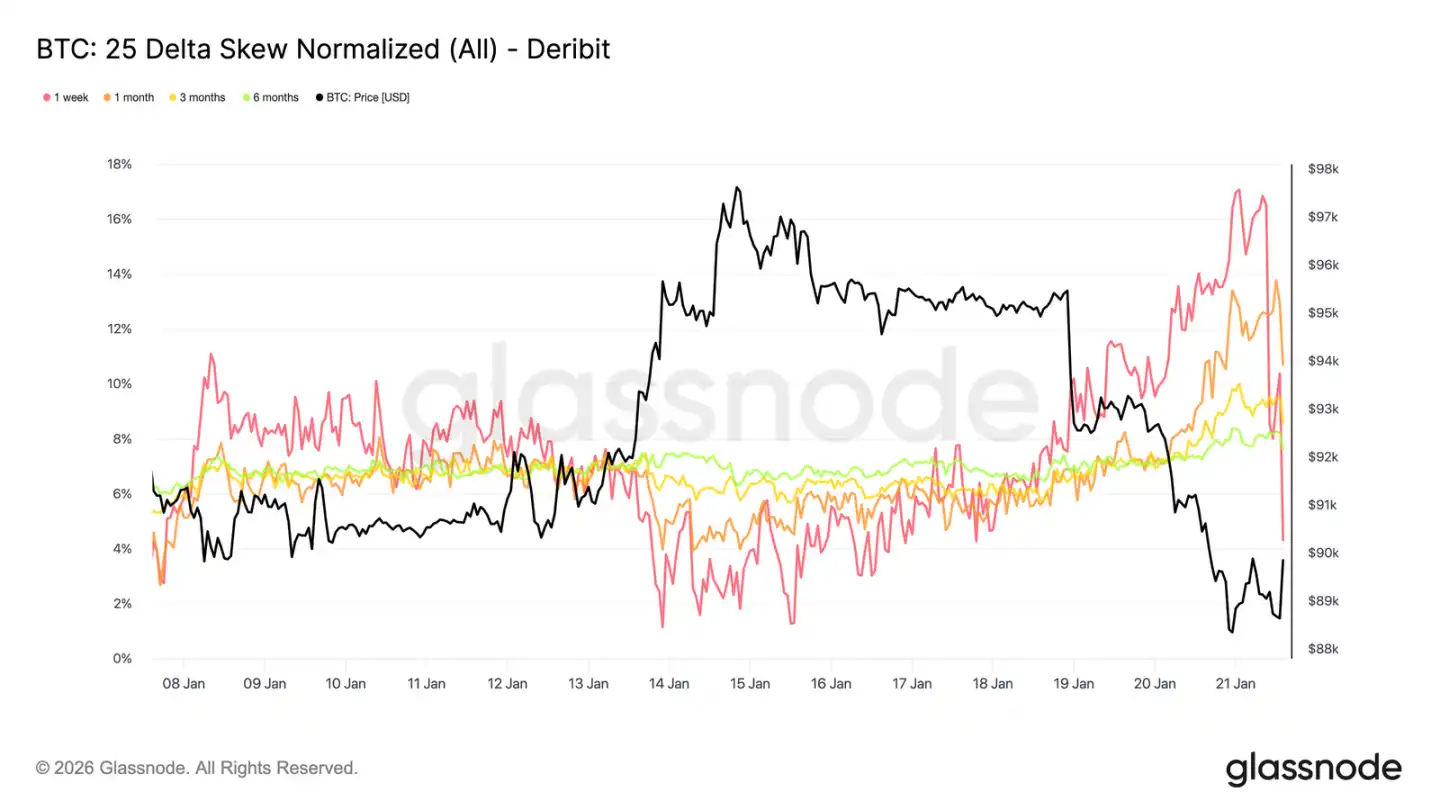

Anstieg des kurzfristigen Options-Skew

Ähnlich wie bei der At-the-Money-Volatilität dominierte der kurzfristige Skew diese Anpassung. Nachdem er vor etwa einer Woche das Gleichgewicht erreicht hatte, hat sich der 25-Delta-Skew für die Ein-Perioden-Laufzeit dramatisch in Richtung eines Zustands „teurerer Put-Optionen“ verschoben.

Seit letzter Woche hat sich dieser Skew-Indikator um etwa 16 Volatilitätspunkte in Richtung Put-Seite bewegt und erreichte eine Put-Prämie von fast 17 %. Der Ein-Monats-Skew hat ebenfalls reagiert, während der Skew für längere Laufzeiten, der bereits im Put-Bereich lag, sich diesmal nur leicht vertiefte.

Eine solch ausgeprägte Schieflage des Skews geht typischerweise mit einer lokalisierten extremen Marktlage einher, in der Positionen überfüllt sind, was es schwierig macht, den ursprünglichen Trend aufrechtzuerhalten. Nachdem der Markt die Auswirkungen der Kommentare zum Davos-Forum verdaut hatte, kam es zu einigen Gewinnmitnahmen bei der Abwärtsprämie und der Skew begann schnell zurückzugehen.

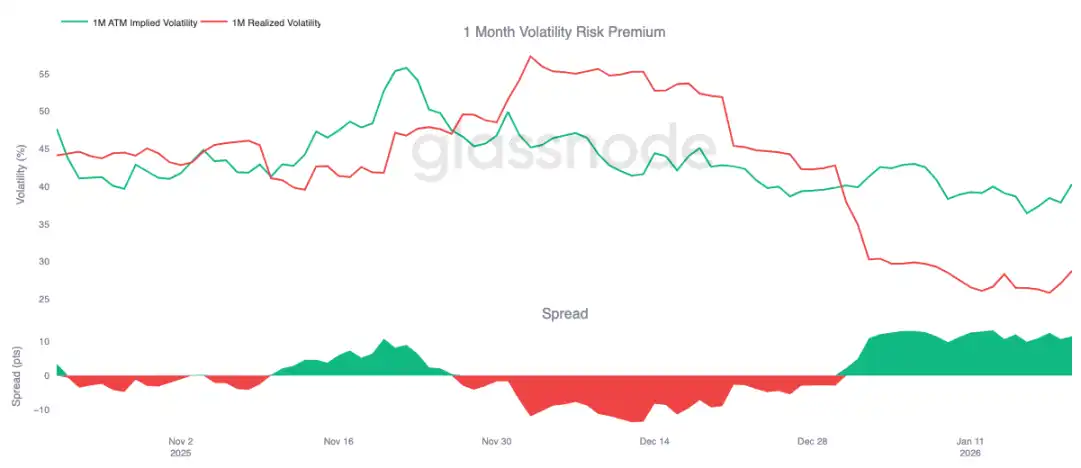

Volatilitätsrisikoprämie bleibt erhöht

Die einmonatige Volatilitätsrisikoprämie ist seit Jahresbeginn positiv geblieben. Obwohl die implizite Volatilität auf historisch absolut niedrigen Niveaus liegt, ist ihre Preisgestaltung weiterhin höher als die tatsächlich realisierte Volatilität. Mit anderen Worten: Optionen sind im Vergleich zu tatsächlichen Preisbewegungen immer noch relativ „überteuert“.

Die Volatilitätsrisikoprämie spiegelt den Unterschied zwischen impliziter und realisierter Volatilität wider. Eine positive Prämie bedeutet, dass Optionsverkäufer für das Tragen des Volatilitätsrisikos entschädigt werden. Dies schafft ein günstiges Arbitrage-Umfeld für Strategien des „Volatilitäts-Shortings“ – das Halten einer Short-Gamma-Position kann Gewinne generieren, solange die tatsächliche Volatilität innerhalb einer begrenzten Spanne bleibt.

Diese Dynamik ist selbstverstärkend und unterdrückt Volatilitätsanstiege. Solange der Verkauf von Volatilität profitabel ist, werden sich mehr Teilnehmer anschließen und so die implizite Volatilität auf niedrigerem Niveau halten. Zum 20. Januar liegt der Volatilitäts-Spread für den Ein-Monats-Zeitraum bei etwa 11,5 Volatilitätspunkten zugunsten der Verkäufer, was deutlich zeigt, dass das aktuelle Umfeld weiterhin für den Verkauf von Volatilität förderlich ist.

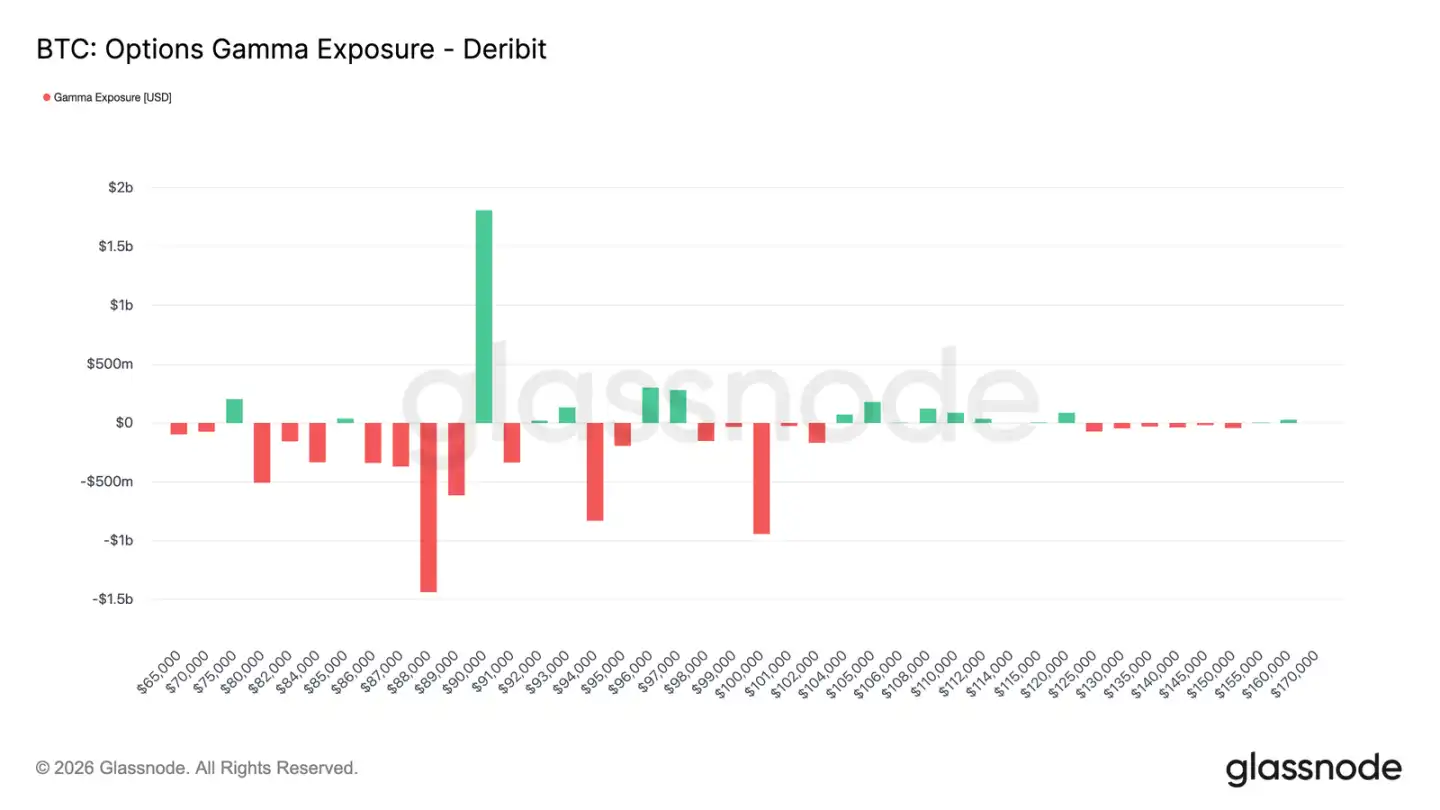

Händlerpositionen verschieben sich auf Netto-Short

Die Gamma-Positionen der Händler sind eine wichtige strukturelle Kraft, die das kurzfristige Preisgeschehen beeinflusst. Jüngste Geldflüsse deuten darauf hin, dass Investoren aktiv Absicherungen gegen Abwärtsrisiken kaufen, was dazu führt, dass Händler unter 90.000 USD Gamma-Short-Positionen halten. Unterdessen haben einige Investoren dies durch den Verkauf von Aufwärtsoptionen finanziert, was dazu führt, dass Händler über 90.000 USD Gamma-Long-Positionen halten.

Dies hat ein asymmetrisches Muster geschaffen: Unter 90.000 USD halten Händler Gamma-Short-Positionen, was bedeutet, dass ein Preisrückgang durch ihre Absicherungsmaßnahmen (Verkauf von Futures oder Spot) selbstverstärkend wirken könnte. Über 90.000 USD wirken die Gamma-Long-Positionen der Händler als Stabilisatoren, da eine Aufwärtsbewegung ihre Absicherungskäufe auslöst und so die Rallye dämpft.

Daher könnte das Preisgeschehen unter 90.000 USD weiterhin fragil sein, wobei 90.000 USD selbst zu einem wichtigen Reibungspunkt werden. Um dieses Niveau effektiv und nachhaltig zu durchbrechen, sind ausreichend Marktdynamik und Vertrauen erforderlich, um die Absicherungsflüsse der Händler zu absorbieren und ihr Gamma-Risiko-Exposure auf höhere Preisniveaus zu drücken.

Zusammenfassung

Der Bitcoin-Markt befindet sich weiterhin in einem Zustand geringer Beteiligung, wobei der aktuelle Preistrend eher durch „nachlassenden Verkaufsdruck“ als durch „aktiven Kaufdruck“ getrieben wird. On-Chain-Daten offenbaren weiterhin Probleme durch Angebotsüberhänge und fragile strukturelle Unterstützung. Während sich die Spot-Finanzierungsraten verbessert haben, haben sie sich noch nicht in einen nachhaltigen Kauftrend übersetzt.

Die institutionelle Nachfrage bleibt vorsichtig, wobei sich die Zuflüsse in Stablecoins nahe der Nulllinie stabilisieren und die Aktivität von sporadischem Handel dominiert wird. Die Handelsaktivität am Derivatemarkt ist gering, das Futures-Volumen schrumpft, der Einsatz von Hebeln ist begrenzt – alles zusammen schafft ein Umfeld geringer Liquidität, in dem die Preise extrem empfindlich auf geringfügige Positionsänderungen reagieren.

Der Optionsmarkt spiegelt diese Zurückhaltung ebenfalls wider. Die Volatilitätsanpassung beschränkt sich auf den kurzfristigen Bereich, die Absicherungsnachfrage ist zur Normalität zurückgekehrt und die hohe Volatilitätsrisikoprämie verankert weiterhin das allgemeine Volatilitätsniveau.

Insgesamt scheint der Markt still und leise einen Boden zu bilden. Die aktuelle Konsolidierung ist nicht auf eine überhitzte Beteiligung zurückzuführen, sondern auf eine vorübergehende Pause in der Überzeugung der Investoren, während sie auf den nächsten Katalysator warten, der eine breite Beteiligung auslösen kann.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft