Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

Kryptowährung Bewertung: Warum der Markt Metcalfe's Law überschätzt

Originalartikel-Titel: Crypto Is Priced for Network Effects It Doesn't Have

Originalautor: Santiago Roel Santos, Gründer von Inversion

Übersetzung: AididiaoJP, Foresight News

Das Dilemma der Netzwerkeffekte bei Kryptowährung

Meine frühere Ansicht, dass "die Handelskurse von Kryptowährung weit über ihren Fundamentaldaten liegen", hat Diskussionen ausgelöst. Der stärkste Widerspruch bezieht sich nicht auf die Nutzung oder Gebühren, sondern auf ideologische Unterschiede:

· "Kryptowährung ist kein Unternehmen"

· "Blockchain folgt dem Metcalfe's Law"

· "Der Kernwert liegt in Netzwerkeffekten"

Als Zeuge des Aufstiegs von Facebook, Twitter und Instagram weiß ich, dass frühe Internetprodukte ebenfalls vor Bewertungsproblemen standen. Es kristallisierte sich jedoch ein Muster heraus: Mit mehr Nutzern wuchs der Wert des Produkts exponentiell. Die Nutzerbindung stärkte sich, das Engagement vertiefte sich und der Flywheel-Effekt wurde sichtbar.

Dies ist die wahre Manifestation von Netzwerkeffekten.

Wenn man dafür plädiert, "den Wert von Kryptowährung aus einer Netzwerk- statt aus einer Unternehmensperspektive zu bewerten", dann lassen Sie uns tiefer graben.

Bei genauerer Betrachtung zeigt sich ein eklatantes Problem: Metcalfe's Law stützt die aktuelle Bewertung nicht nur nicht, sondern entlarvt ihre Anfälligkeit.

Der missverstandene "Netzwerkeffekt"

Im Bereich Kryptowährung ist der sogenannte "Netzwerkeffekt" meist ein negativer Effekt:

· Nutzerwachstum führt zu verschlechterter Erfahrung

· Steigende Transaktionsgebühren

· Verschlechterung der Netzwerkauslastung

Ein tieferliegendes Problem liegt in:

· Open-Source-Natur führt zu Entwicklerabwanderung

· Liquidität ist gewinnorientiert

· Nutzer-Cross-Chain-Migration durch Anreize

· Plattformwechsel von Institutionen basierend auf kurzfristigen Gewinnen

Ein erfolgreiches Netzwerk hat nie so funktioniert; die Erfahrung verschlechterte sich nicht, als Facebook Millionen neuer Nutzer hinzugewann.

Aber die neue Blockchain hat das Durchsatzproblem gelöst

Dies hat die Überlastung zwar gemindert, aber nicht das grundlegende Problem der Netzwerkeffekte gelöst. Die Erhöhung des Durchsatzes eliminiert lediglich Reibungsverluste und schafft keinen kombinierten Wert.

Der grundlegende Widerspruch besteht weiterhin:

· Liquidität kann abfließen

· Entwickler können abwandern

· Nutzer können abspringen

· Code kann geforkt werden

· Schwache Wertschöpfungsfähigkeit

Skalierung verbessert die Verfügbarkeit, nicht die Unvermeidbarkeit.

Die Wahrheit durch Gebühren enthüllt

Wenn eine L1 Blockchain wirklich Netzwerkeffekte hätte, sollte sie den Großteil des Wertes erfassen, wie es iOS, Android, Facebook oder Visa tun. Die Realität ist:

· L1 hält 90 % der gesamten Marktkapitalisierung

· Gebührenanteil stürzte von 60 % auf 12 % ab

· DeFi trägt 73 % der Gebühren bei

· Macht aber weniger als 10 % der Bewertung aus

Der Markt bewertet immer noch basierend auf der "Fat Protocol Theory", aber die Daten deuten auf das Gegenteil hin: L1 ist überbewertet, Anwendungen sind unterbewertet und der ultimative Wert wird sich in Richtung der Nutzersicht aggregieren.

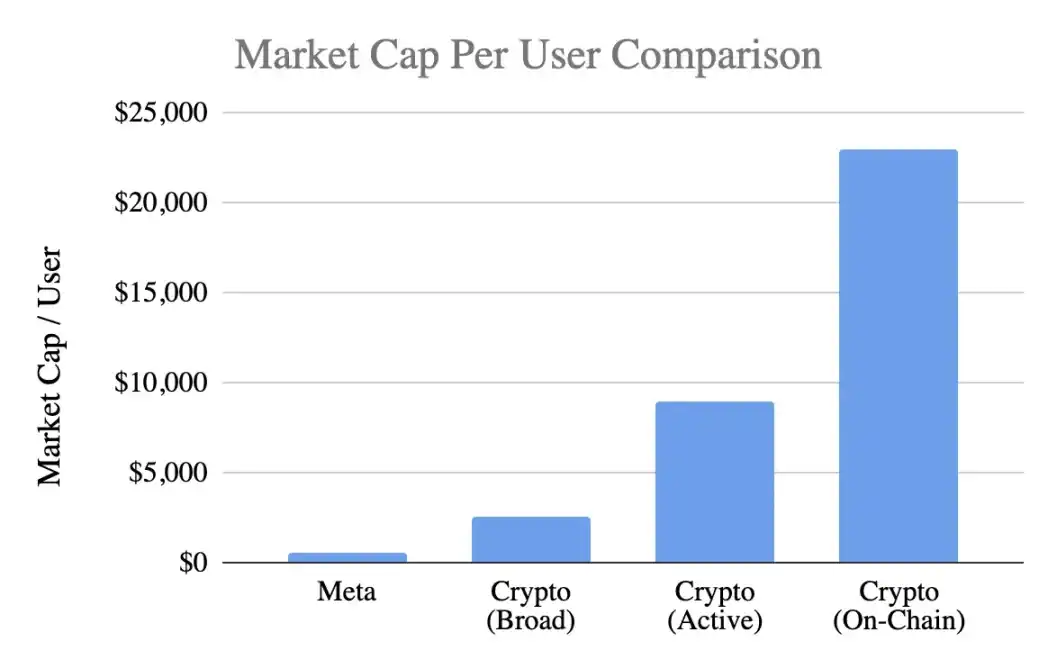

Vergleich der Nutzerbewertung

Unter Verwendung einer gängigen Metrik, dem Marktwert pro Nutzer:

Meta (Facebook)

· 3,1 Milliarden monatlich aktive Nutzer

· 1,5 Billionen USD Marktkapitalisierung

· Wert pro Nutzer 400-500 USD

Kryptowährung (ohne Bitcoin)

· 1 Billion USD Marktkapitalisierung

· 400 Millionen allgemeine Nutzer → 2.500 USD pro Person

· 100 Millionen aktive Nutzer → 9.000 USD pro Person

· 40 Millionen On-Chain-Nutzer → 23.000 USD pro Person

Erreichte Bewertungsniveaus:

· Optimistische Prämie von 5x

· Konservative Prämie von 20x

· Prämie basierend auf On-Chain-Aktivität von 50x

Unterdessen gilt Meta als die effizienteste Monetarisierungsmaschine in der Verbrauchertechnologie.

Analyse des Entwicklungsstadiums

Das Argument "Facebook war in seinen frühen Tagen auch so" ist diskussionswürdig. Während Facebook in seinen frühen Tagen ebenfalls keine Einnahmen hatte, hatte sein Produkt bereits aufgebaut:

· Tägliche Nutzungsgewohnheiten

· Soziale Verbindungen

· Identitätsprüfung

· Community-Mitgliedschaft

· Wertwachstum durch Nutzererweiterung

Im Gegensatz dazu bleibt das Kernprodukt von Kryptowährung spekulativ, was zu Folgendem führt:

· Schnelle Nutzerakzeptanz

· Schnellere Abwanderung

· Mangel an Bindung

· Mangel an Gewohnheitsbildung

· Keine Verbesserung durch Skalierung

Sofern Kryptowährung nicht zur "unsichtbaren Infrastruktur" wird, einem Dienst auf unterster Ebene, der für Nutzer nicht wahrnehmbar ist, sind Netzwerkeffekte schwer selbstverstärkend.

Dies ist kein Reifeproblem, sondern ein Problem der Produktessenz.

Missbrauch von Metcalfe's Law

Die Beschreibung des Gesetzes von Wert ≈ n² ist zwar attraktiv, aber seine Annahmen sind voreingenommen:

· Tiefe Interaktion zwischen Nutzern (eigentlich selten)

· Netzwerkbindung (eigentlich fehlend)

· Wertkonzentration (eigentlich verstreut)

· Existenz von Umstellungskosten (eigentlich sehr niedrig)

· Aufbau defensiver Burggräben durch Skalierung (noch nicht erkennbar)

Die meisten Kryptowährungen erfüllen diese Voraussetzungen nicht.

Erkenntnisse zum Schlüsselvariablen-k-Wert

Im Modell V=k·n² repräsentiert der k-Wert:

· Monetarisierungseffizienz

· Vertrauensniveau

· Tiefe des Engagements

· Bindungsfähigkeit

· Umstellungskosten

· Ökosystemreife

Der k-Wert für Facebook und Tencent liegt zwischen 10⁻⁹ und 10⁻⁷, was aufgrund der massiven Netzwerkskala minimal ist.

Geschätzte k-Werte für Kryptowährungen (basierend auf 1 Billion USD Marktkapitalisierung):

· 400 Millionen Nutzer → k≈10⁻⁶

· 100 Millionen Nutzer → k≈10⁻⁵

· 40 Millionen Nutzer → k≈10⁻⁴

Dies impliziert, dass der Markt annimmt, der Wert jedes Krypto-Nutzers übersteige den eines Facebook-Nutzers bei weitem, trotz ihrer Nachteile bei Bindungsrate, Monetarisierungsfähigkeit und Beständigkeit. Dies ist kein früher Optimismus, sondern eher überzogene Zukunftsaussichten.

Aktueller Stand realer Netzwerkeffekte

Kryptowährungen besitzen tatsächlich:

Bilaterale Netzwerkeffekte (Nutzer ↔ Entwickler ↔ Liquidität)

Plattformeffekte (Standards, Tools, Komponierbarkeit)

Diese Effekte existieren zwar, sind aber fragil: leicht zu forken, langsam in der Skalierung, weit davon entfernt, den n²-Flywheel-Effekt von Facebook, WeChat oder Visa zu erreichen.

Rationale Perspektive auf den Ausblick

Die Vision des "Internets, das auf einem kryptografischen Netzwerk aufgebaut ist", ist zwar attraktiv, muss aber geklärt werden:

1. Diese Zukunft mag realisiert werden, ist aber noch nicht angekommen,

2. Die bestehenden Wirtschaftsmodelle haben dies nicht widergespiegelt.

Die aktuelle Wertverteilung präsentiert:

· Kosten fließen eher in die Anwendungsschicht als in L1

· Nutzer werden von Krypto Börse und Krypto Wallet kontrolliert

· MEV erfasst Mehrwert

· Forks schwächen Eintrittsbarrieren

· L1 kämpft damit, geschaffenen Wert zu festigen

Die Wertschöpfung durchläuft einen Übergang von der Basisschicht → Anwendungsschicht → Nutzeraggregationsschicht, was für Nutzer vorteilhaft ist, aber keine vorzeitige Prämie rechtfertigen sollte.

Merkmale eines ausgereiften Netzwerkeffekts

Ein gesundes Netzwerk sollte aufweisen:

· Stabile Liquidität

· Konzentration des Entwickler-Ökosystems

· Erhöhte Gebührenerfassung auf Basisschicht

· Anhaltende Bindung institutioneller Nutzer

· Wachstum der Bindungsrate über Zyklen hinweg

· Komponierbarkeit zur Abwehr von Forks

Derzeit zeigt Ethereum erste Anzeichen, Solana gewinnt an Dynamik, wobei die meisten öffentlichen Chains noch weit voneinander entfernt sind.

Fazit: Bewertungsurteil basierend auf der Logik der Netzwerkeffekte

Wenn Krypto-Nutzer:

· Eine geringere Bindung haben

· Die Monetarisierung schwieriger ist

· Höhere Abwanderungsraten haben

Dann sollte ihr Einheitswert niedriger sein als der von Facebook-Nutzern, nicht 5-50 Mal höher. Die aktuelle Bewertung hat die entstehenden Netzwerkeffekte überschätzt, und die Marktpreisgestaltung scheint zu implizieren, dass bereits ein starker Effekt existiert, während dies tatsächlich nicht der Fall ist, zumindest noch nicht.

Das könnte Ihnen auch gefallen

Wie balanciert man Risiko und Rendite bei DeFi-Erträgen?

Tom Lees Ethereum-These: Warum der Mann, der den letzten Zyklus vorhergesagt hat, jetzt verstärkt auf Bitmine setzt

Tom Lee entwickelt sich zu einem der einflussreichsten Unterstützer von Ethereum. Von Fundstrat bis Bitmine – seine Ethereum-These vereint Staking-Rendite, Treasury-Akkumulation und langfristigen Netzwerkwert. Hier erfahren Sie, warum „Tom Lee Ethereum“ zu einer der meistbeachteten Geschichten im Kryptobereich geworden ist.

Naval betritt persönlich die Bühne: Die historische Kollision zwischen Normalbürgern und Risikokapital

a16z Crypto: 9 Diagramme zum Verständnis der Entwicklungstrends von Stablecoins

Widerlegung von Yang Haipos These „Das Ende der Kryptowährung“

Kann ein Haartrockner 34.000 $ verdienen? Interpretation des Reflexivitätsparadoxons von Vorhersagemärkten

6MV-Gründer: Im Jahr 2026 ist der "entscheidende Wendepunkt" für Krypto-Investitionen erreicht.

Abraxas Capital prägt 2,89 Milliarden USDT: Liquiditätsschub oder nur mehr Stablecoin-Arbitrage?

Abraxas Capital hat soeben 2,89 Milliarden Dollar in neu geschaffenen USDT von Tether erhalten. Handelt es sich hierbei um eine positive Liquiditätsspritze für die Kryptomärkte oder ist es für einen Stablecoin-Arbitrage-Giganten einfach nur das übliche Geschäft? Wir analysieren die Daten und die wahrscheinlichen Auswirkungen auf Bitcoin, Altcoins und DeFi.

Ein Risikokapitalgeber aus der Kryptowelt sagte, KI sei zu verrückt, und sie seien sehr konservativ.

Die evolutionäre Geschichte von Vertragsalgorithmen: Ein Jahrzehnt von Perpetual Contracts, der Vorhang ist noch nicht gefallen

Bitcoin ETF Nachrichten heute: $2,1 Milliarden Zuflüsse signalisieren starke institutionelle Nachfrage nach BTC

Bitcoin ETF Nachrichten verzeichneten $2,1 Milliarden Zuflüsse über 8 aufeinanderfolgende Tage, was eine der stärksten jüngsten Akkumulationsphasen markiert. Hier ist, was die neuesten Bitcoin ETF Nachrichten für den BTC Preis bedeuten und ob die $80K Ausbruchsstufe als nächstes kommt.

Nachdem er von PayPal rausgeworfen wurde, will Musk ein Comeback auf dem Kryptowährungsmarkt schaffen

Michael Saylor: Der Winter ist vorbei – hat er recht? 5 Eckdatenpunkte (2026)

Michael Saylor twitterte gestern „Winter’s Over“. Es ist kurz. Es ist kühn. Und es bringt die Kryptowelt zum Reden.

Aber hat er recht? Oder ist das nur ein anderer CEO, der seine Taschen pumpt?

Schauen wir uns die Daten an. Seien wir neutral. Mal sehen, ob das Eis wirklich geschmolzen ist.

WEEX Bubbles App jetzt live visualisiert den Kryptomarkt auf einen Blick

WEEX Bubbles ist eine eigenständige App, die entwickelt wurde, um Benutzern zu helfen, komplexe Bewegungen des Kryptomarktes schnell durch eine intuitive Blasenvisualisierung zu verstehen.

Polygon-Mitbegründer Sandeep: Nach dem Kettenbrückenunglück

Wichtige Aktualisierung auf der Website: Über 10 fortgeschrittene Chart-Stile für tiefere Marktanalysen

Um leistungsstärkere und professionellere Analysetools bereitzustellen, hat WEEX ein großes Upgrade für seine Web-Handelscharts eingeführt – jetzt mit Unterstützung für bis zu 14 fortgeschrittene Chart-Stile.

Morgenbericht | Aethir sichert sich einen 260-Millionen-Dollar-Unternehmensvertrag mit Axe Compute; New Fire Technology übernimmt das Handelsteam der Avenir Group; Kalshi übertrifft Polymarkets Handelsvolumen.

Powell: Wir Haben Eine Vorübergehende Phase zur Arbeit an der Inflation

Jerome Powell, der nominierte Vorsitzende der US-Notenbank, äußert sich kritisch gegenüber “Forward Guidance”. Er hebt die Notwendigkeit hervor,…

Wie balanciert man Risiko und Rendite bei DeFi-Erträgen?

Tom Lees Ethereum-These: Warum der Mann, der den letzten Zyklus vorhergesagt hat, jetzt verstärkt auf Bitmine setzt

Tom Lee entwickelt sich zu einem der einflussreichsten Unterstützer von Ethereum. Von Fundstrat bis Bitmine – seine Ethereum-These vereint Staking-Rendite, Treasury-Akkumulation und langfristigen Netzwerkwert. Hier erfahren Sie, warum „Tom Lee Ethereum“ zu einer der meistbeachteten Geschichten im Kryptobereich geworden ist.