Die sicherste Zwischeninstanz der Chipindustrie hat gerade eine sehr riskante Wendung genommen

Zwischen 40 Milliarden und 150 Milliarden Dollar ist keine Wachstumsrate, sondern eine Selbstdisruption eines Geschäftsmodells.

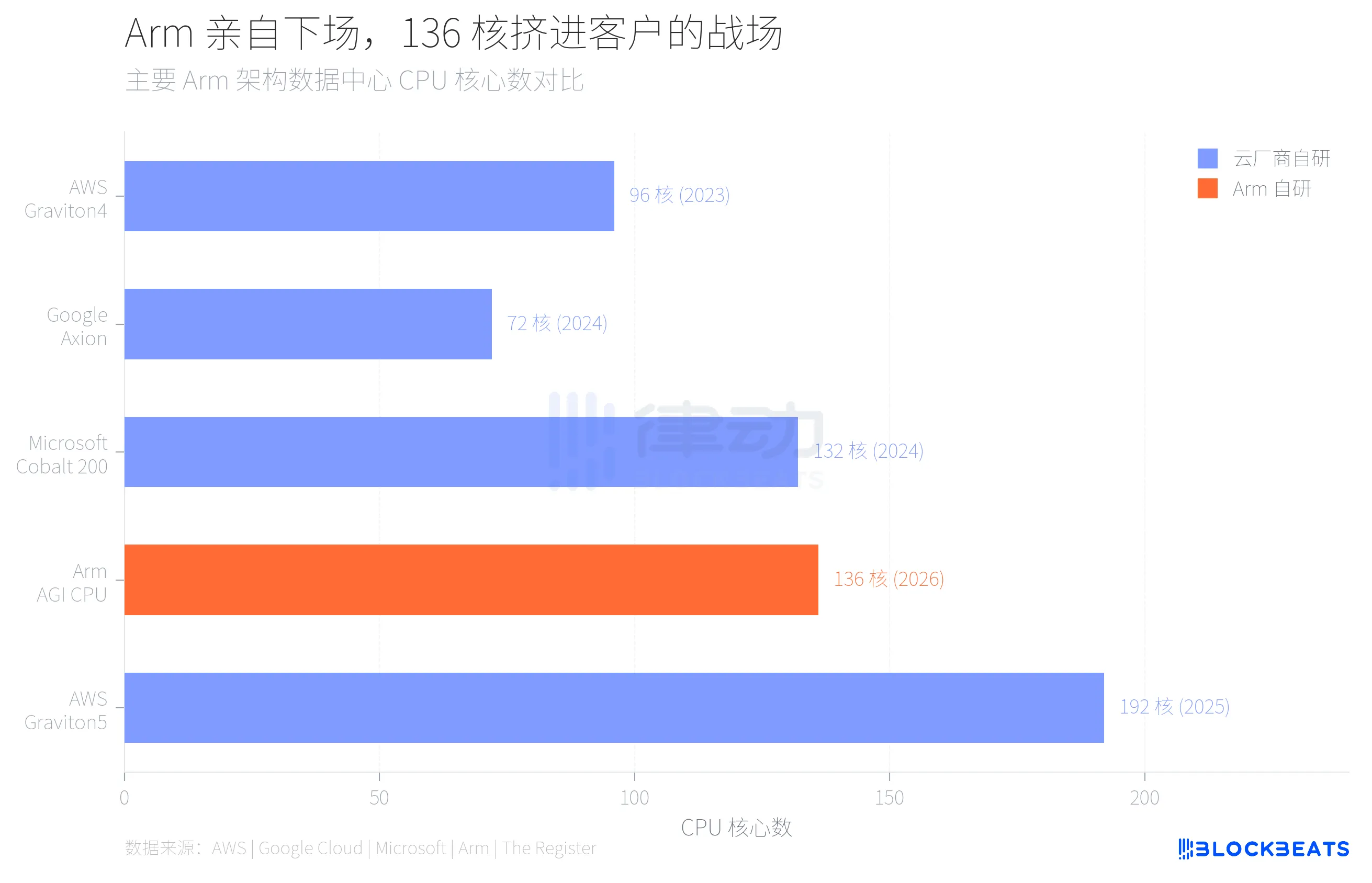

Am 24. März stellte Arm seinen ersten internen Datenzentrum-CPU in der 35-jährigen Geschichte des Unternehmens in San Francisco vor. Dieser Chip, genannt AGI CPU, verfügt über 136 Neoverse V3-Kerne, einen TSMC 3nm-Prozess, 300W TDP, wobei Meta der erste Kunde für den großflächigen Einsatz innerhalb des Jahres ist. Als Partner wurden auch OpenAI, Cerebras, Cloudflare, SAP und SK Telecom bekannt gegeben.

Arm-CEO Rene Haas präsentierte bei der Veranstaltung eine Reihe von Zielzahlen und erklärte, dass das Chipgeschäft bis 2031 voraussichtlich einen Jahresumsatz von 15 Milliarden Dollar erreichen wird, mit einem Gesamtumsatz des Unternehmens von 25 Milliarden Dollar und einem Gewinn pro Aktie von 9 Dollar.

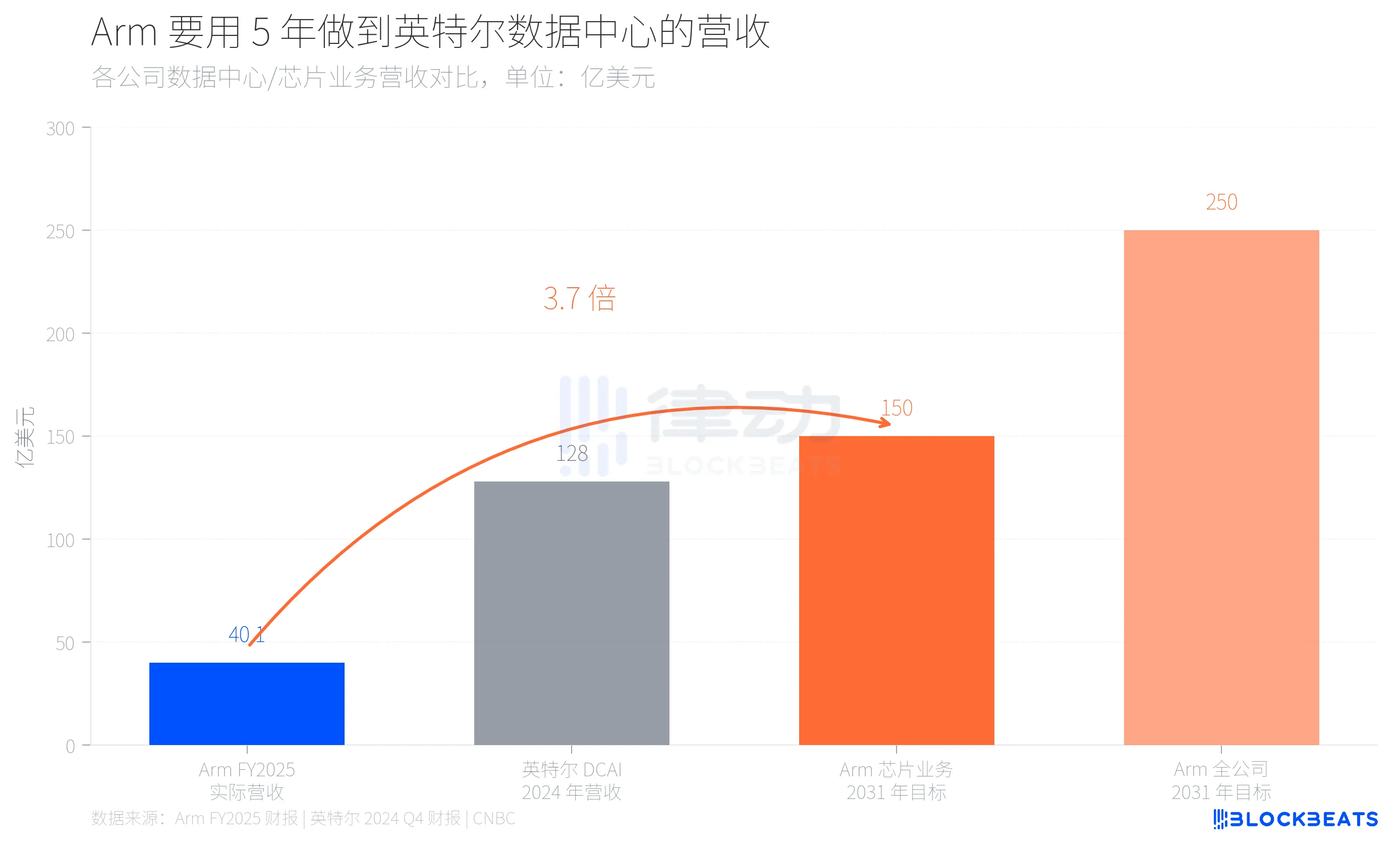

Was bedeuten diese Zahlen? Der Gesamtumsatz von Arm für das Geschäftsjahr 2025 (Ende März 2025) betrug laut den Daten des Jahresberichts von Arm 40,07 Milliarden Dollar, mit Lizenzgebühren von 18,39 Milliarden Dollar, Lizenzgebühren von 21,68 Milliarden Dollar und einer Bruttomarge von 97%. Mit anderen Worten, ein Unternehmen mit 40 Milliarden Dollar Jahresumsatz strebt an, in nur 5 Jahren eine Größe zu erreichen, die der gesamten Datenzentrumsdivision von Intel nahekommt, durch ein einziges neues Geschäft. Laut dem Finanzbericht von Intel für das vierte Quartal 2024 hatte die DCAI (Data Center and AI)-Division von Intel im Jahr 2024 einen Gesamtumsatz von 12,8 Milliarden Dollar.

Von 40 Milliarden bis 150 Milliarden Dollar, hinter dem 3,7-fachen Sprung steht Arms Versuch, sich von einem reinen IP-Lizenzunternehmen zu einem Hybrid zu transformieren, der sowohl Designpläne als auch fertige Produkte verkauft. Es gibt keinen Präzedenzfall dafür in der Chipindustrie.

Warum geht Arm dieses Risiko ein? Die Antwort liegt in seiner Kundenliste.

In den letzten drei Jahren haben Arms größte Datenzentrumskunden dasselbe getan. Laut öffentlichen Daten von AWS hat Amazon über 50% der EC2-Computing-Leistung auf seine eigenen Graviton-Chips migriert, wobei der neueste Graviton5 über 192 Kerne verfügt. Wie von Google Cloud bekannt gegeben, hat Googles Axion-Chip bereits über 30.000 interne Anwendungen migriert und eine Energieeffizienzsteigerung von 80% erreicht. Microsofts Cobalt 200 basiert ebenfalls auf der Arm Neoverse-Architektur, dem TSMC 3nm-Prozess, mit 132 Kernen.

Diese Cloud-Anbieter nutzen alle die Architektur-Lizenz von Arm, aber die Chips sind selbst entworfen, selbst gefertigt und selbst implementiert. Arm verdient Lizenzgebühren und Tantiemen anstelle von Chipgewinnen. Da immer mehr Rechenleistung von diesen maßgeschneiderten Chips verbraucht wird, wird die Umsatzobergrenze von Arm in Rechenzentren deutlicher.

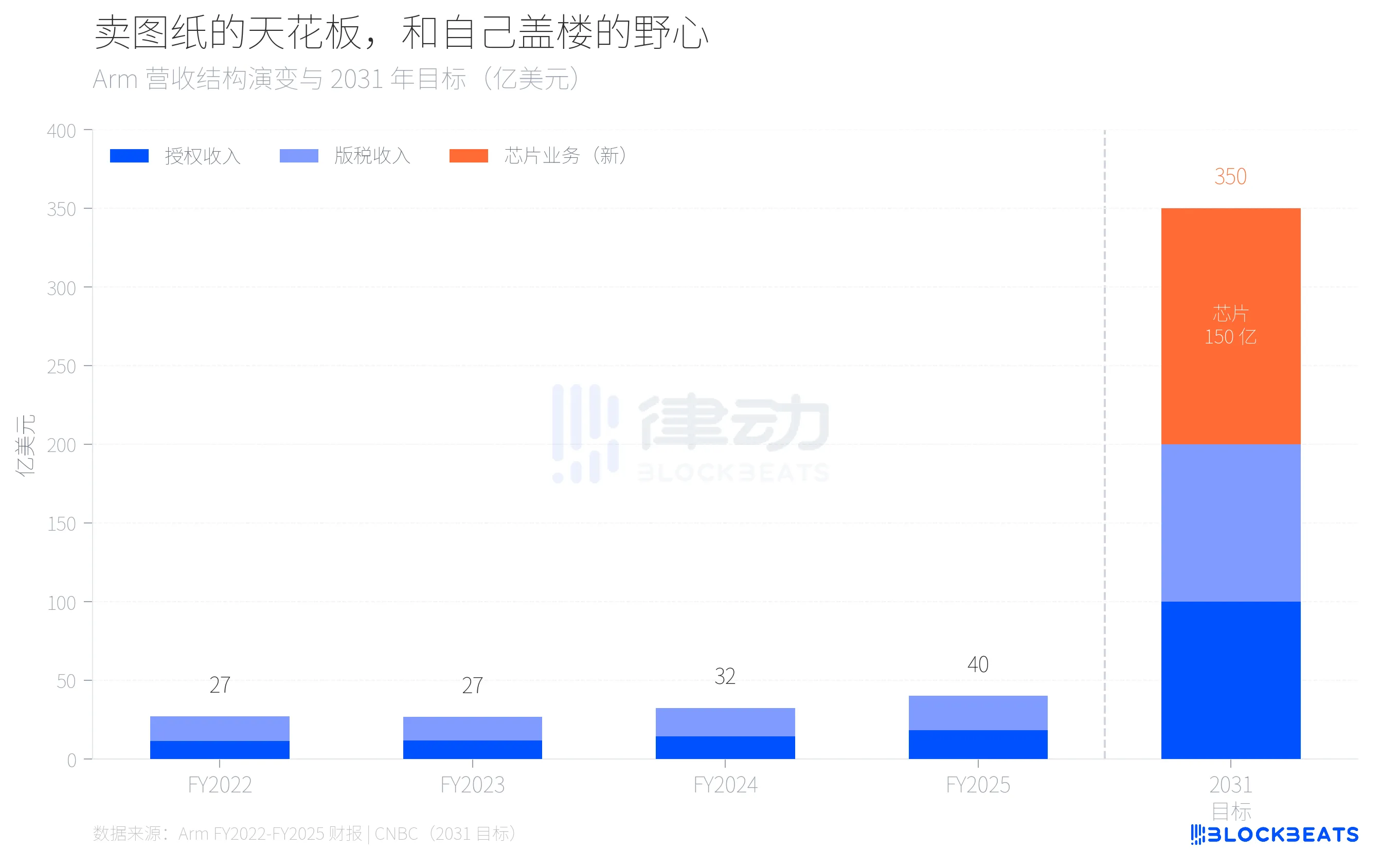

Ein Blick auf die Umsatzstruktur von Arm in den letzten vier Jahren zeigt, dass sich die Konturen dieser Obergrenze klarer abzeichnen. Laut den Jahresberichten von Arm wird der Gesamtumsatz des Unternehmens von FY2022 bis FY2025 voraussichtlich von 27 Milliarden Dollar auf 40 Milliarden Dollar wachsen, mit einer jährlichen Wachstumsrate von etwa 14%. Die Tantiemeneinnahmen werden voraussichtlich von 15,62 Milliarden Dollar auf 21,68 Milliarden Dollar steigen, während die Lizenzgebühren von 11,41 Milliarden Dollar auf 18,39 Milliarden Dollar wachsen sollen. Die Wachstumsrate der Tantiemen hat sich im Vergleich zu den Vorjahren auf 20% verlangsamt, und dieses 20% Wachstum wird hauptsächlich durch das Upgrade auf die Armv9-Architektur im Mobilsektor und nicht in Rechenzentren vorangetrieben.

Wenn man diese Wachstumsrate extrapoliert, werden die Lizenz- und Tantiemeneinnahmen selbst bei einer jährlichen Wachstumsrate von etwa 20% bis 2031 nur etwa 10 Milliarden Dollar erreichen. Die verbleibenden 15 Milliarden Dollar müssen aus einem Geschäft kommen, das heute noch nicht existiert. Das ist die arithmetische Logik hinter Arms Entscheidung, eigene Chips herzustellen.

Arms Entscheidung, eigene Chips zu produzieren, bedeutet im Grunde, mit den eigenen Kunden zu konkurrieren. Ein Unternehmen, das anderen Baupläne verkauft, baut jetzt selbst Gebäude, während seine Bauplan-Käufer seit Jahren bauen.

Das ist der wahre Hintergrund der 136-Kern AGI-CPU. Laut The Register hat dieser Chip eine Grundfrequenz von 3,2 GHz, bis zu 3,7 GHz, 12-Kanal DDR5-Speicher, 6 GB/s pro Kern Bandbreite, 96 PCIe 6.0-Lanes und unterstützt CXL 3.0. Arm positioniert ihn als die "Rechenbasis der agentischen KI-Cloud-Ära" und konzentriert sich auf die Aufgabenplanung und das Datenflussmanagement auf der CPU-Seite in der KI-Inferenz, anstatt direkt mit GPUs zu konkurrieren.

Das Tempo des Marktanteilswechsels spricht ebenfalls Bände. Laut Schätzungen von Omdia werden bis 2025 Server mit Arm-Architektur etwa 21% der globalen Lieferungen ausmachen, mit einer Wachstumsrate von 70%. Innerhalb von Hyperscale-Rechenzentren liegt dieser Anteil jedoch bereits nahe bei 50%. Die 40-jährige Dominanz von x86 bricht nicht zusammen, sondern wird Chip für Chip ersetzt.

Das Risiko von Arms hauseigenem Chip ist nicht technischer, sondern relationaler Natur. Metas Bereitschaft, der erste Kunde zu sein, liegt teilweise daran, dass Meta selbst kein ausgereiftes internes Chipprojekt wie Amazon oder Google hat. Aber wie würden Amazon, Google oder Microsoft dies sehen? Wenn ein Lieferant anfängt, mit Ihnen zu konkurrieren, würden Sie ihm dann immer noch Ihre kritischste Architektur anvertrauen?

Arms Wette ist, dass das Gesamtwachstum des Rechenzentrums schneller ist als der Verfall der Kundenbeziehungen. Rene Haas glaubt offenbar, dass die steigende Nachfrage nach CPUs im KI-Zeitalter groß genug ist, um sowohl interne Chips als auch Architektur-Lizenzierungen koexistieren zu lassen. Das Ziel von 15 Milliarden Dollar ist die Preisgestaltung dieser Bewertung.

Nach 35 Jahren des Verkaufs von Bauplänen bauen sie zum ersten Mal ihr eigenes Gebäude. Während sie weiterhin Baupläne verkaufen, errichten sie auch das Gebäude, alles auf demselben Grundstück. Es bleibt abzuwarten, ob es zu überfüllt sein wird.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft