Trade.xyz: Die Preise der Welt bestimmen? On-Chain-Märkte werden zum Markt

Originaltitel: trade[xyz]: Eine Revolution im Weltfinanzwesen.

Originalautor: @kelxyz_

Übersetzung: Peggy, BlockBeats

Anmerkung der Redaktion: Seit Anfang 2026 hat Trade.xyz rasant an Dynamik gewonnen. Mitte März ging das Unternehmen eine Partnerschaft mit S&P Dow Jones Indices ein, um offiziell lizenzierte S&P 500 Perpetual Futures einzuführen. Dies gilt als das erste Mal, dass traditionelle Finanzanlagen im 24/7-Format in das On-Chain-Handelssystem Einzug gehalten haben. Mit dem kontinuierlichen Wachstum des Handelsvolumens und der Größe der offenen Positionen hat sich Trade zu einem der meistbeachteten Projekte im Hyperliquid-Ökosystem entwickelt und gilt als Paradebeispiel für „TradFi-Assets on-chain perpetual“.

Der Autor ist der Ansicht, dass Trade.xyz sich von einem „Ausführungsinstrument“ zu einem „Preisbildungszentrum“ wandelt, sobald On-Chain-Perpetual-Futures beginnen, traditionelle Finanzanlagen abzudecken. Seit seiner Gründung im Jahr 2025 hat sich Trade durch Liquidität, Produkterweiterung und Markenpartnerschaften einen Wettbewerbsvorteil verschafft. Von nativen Krypto-Assets bis hin zum S&P 500, Rohstoffen und anderen traditionellen Vermögenswerten – sein Markt erfüllt nicht nur die Handelsanforderungen, sondern beteiligt sich auch an der Preisfindung. Die bedeutendste Veränderung liegt im Rhythmus – der Markt wandelt sich von „Reagieren auf Nachrichten“ zu „Vorhersagen von Nachrichten“ und steuert in manchen Fällen Preisänderungen im Voraus.

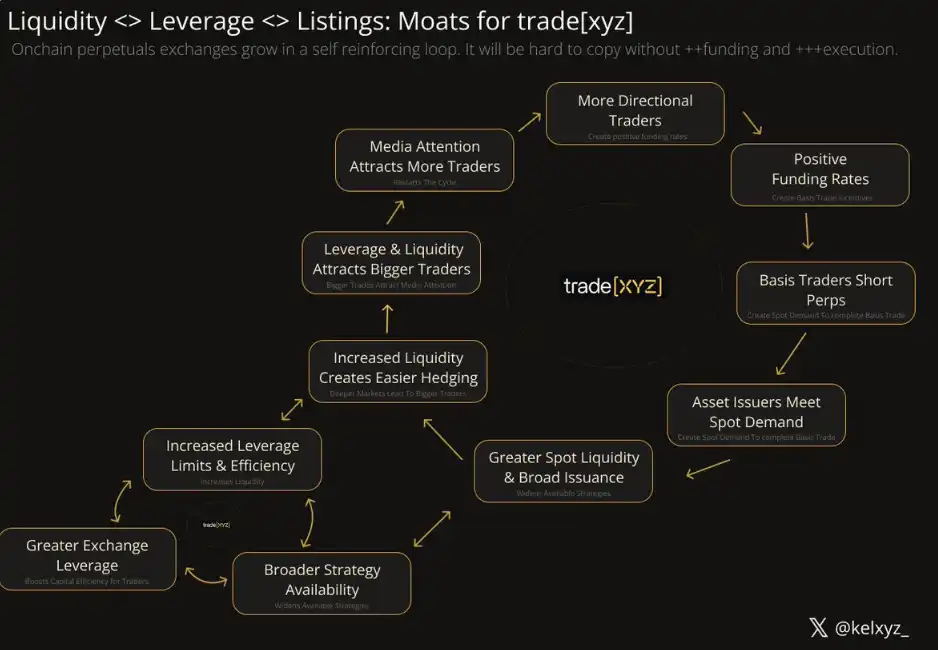

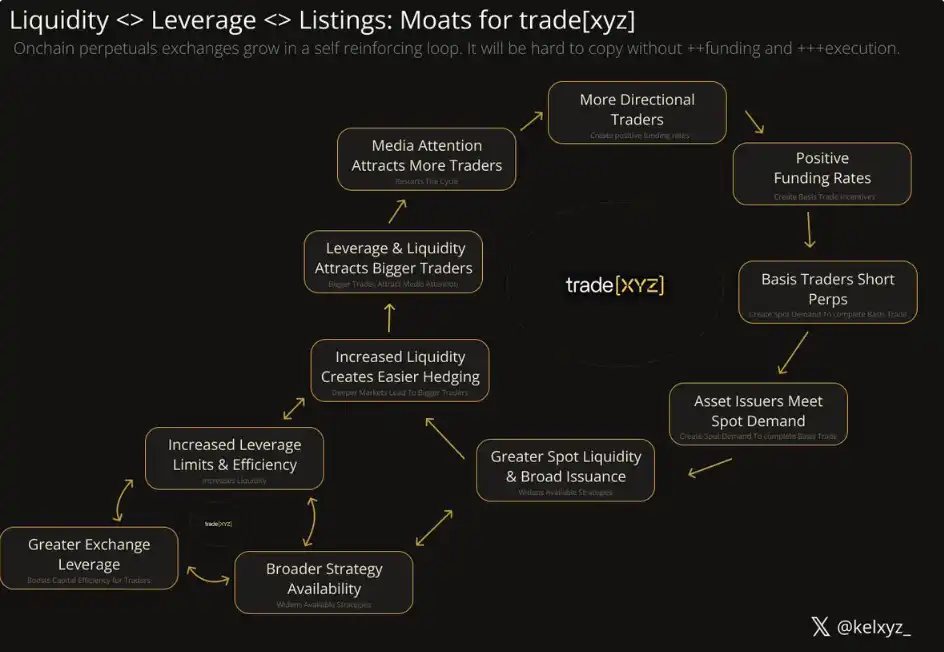

Nach Ansicht des Autors beruht die Kernwettbewerbsfähigkeit von Trade auf dem „Schwungrad“ aus Liquidität, Benutzererfahrung, Kapitaleffizienz und Markenzusammensetzung, was frühe Merkmale eines Marktführers im „Gorilla Game“ aufweist und voraussichtlich die Führung im TradFi-Perpetual-Futures-Wettlauf übernehmen wird.

Diese Spur ist jedoch noch nicht gesichert. Homogenisierter Wettbewerb, Anreizmechanismen, regionale und markenspezifische Unterschiede, technische Wege sowie die Einbindung traditioneller Institutionen und Regulierungen können die Landschaft verändern. Die entscheidende Frage ist nicht die Geschwindigkeit des Wachstums, sondern ob seine strukturellen Vorteile kontinuierlich gestärkt werden können.

Ausgehend davon weist der Autor weiter darauf hin, dass mit der allmählichen Entwicklung des durch Trade repräsentierten On-Chain-Marktes eine Reihe von Möglichkeiten entstehen – von Arbitrage, Zinssatz- und Finanzierungsratenhandel bis hin zu Mikrostrukturforschung, Hochzinsprodukten, bedingten Märkten und intelligenten Handelssystemen. Dieser Artikel benennt außerdem mehrere Richtungen, auf die sich Entwickler, Investoren, Händler und Forscher konzentrieren sollten. Zusammengenommen deuten diese Wege auf ein schnelleres, kontinuierlicheres und reflexiveres Marktumfeld hin.

Ist es also möglich, dass sich Trade.xyz von einer schnell wachsenden Handelsplattform zu einer Schlüsselinfrastruktur der neuen Generation des Finanzmarktes entwickelt?

Es folgt der Originaltext:

Wer die „technologische Revolution der Reflexivität“ erkennt und für sich nutzen kann, hat in einem global dominanten Markt oft die größten Chancen, davon zu profitieren.

Dieser Artikel konzentriert sich auf die vom Handel angeführte technologische Revolution im Markt. In dieser Revolution, in der sich Perpetual-Futures immer weiter über verschiedene Vermögenswerte ausdehnen, werden erlaubnisfreie Hebelwirkung mit einer Geschwindigkeit, die dem Internet ähnelt, und ein technologisch autonomes System aufeinandertreffen.

Einige Prognosen für die nächsten Jahre: On-Chain Perpetual Futures werden sich schrittweise von „Reagieren auf Nachrichten“ über „Vorhersagen von Nachrichten“ und „Vorausschauendes Handeln“ bis hin zur „Schaffung von Nachrichten“ entwickeln. Perpetual Futures, die traditionelle Finanzanlagen abdecken, werden den Handelsplattformen jährlich über 10 Milliarden Dollar Umsatz generieren.

Das von trade.xyz geschaffene Schwungrad aus Liquidität, Marktzugang, Markenpartnerschaften, Benutzererfahrung und Kapitaleffizienz wird es dem Unternehmen ermöglichen, den maximalen Wertanteil in diesem Markt zu erzielen.

Wir werden erleben, wie mehrere Makro-Hedgefonds im Wert von Milliarden von Dollar in Echtzeit On-Chain abgewickelt werden. Die Aufsehen erregende, millionenschwere Liquidation von Garrett Bullish ist erst der Anfang.

Die nächste „Roaring Kitty“ wird von einem grenzüberschreitenden Short Squeeze profitieren, und die Gegenparteien werden nicht in der Lage sein, künstlich auf die „Pause-Taste“ zu drücken.

Da autonome Intelligenz hinsichtlich Dauer und Leistungsfähigkeit immer weiter zunimmt, werden intelligente Einheiten, die stark von Rechenleistung abhängig sind, die durch den Handel gebotene erlaubnisfreie Hebelwirkung in Kombination mit automatisierten "Überzeugungsfähigkeiten" nutzen, um Marktvolatilität zu erzeugen und zu monetarisieren.

ICH. Der "zweite Akt" von Perpetual Futures

Zwischen 1997 und 2008 schuf Blackberry einen Wert von rund 80 Milliarden Dollar für seine Aktionäre, wobei der Umsatz des Unternehmens im Jahr 2008 mit 20 Milliarden Dollar seinen Höhepunkt erreichte. In diesen elf Jahren erlangte das Smartphone des Unternehmens einen beispiellosen kulturellen Einfluss. In gewisser Hinsicht hat das Smartphone die Welt verändert.

Doch das war erst der Anfang.

Bis 2025 erreichte Apple einen Umsatz von 416 Milliarden US-Dollar, wobei allein die iPhone-Produktlinie 209 Milliarden US-Dollar dazu beitrug.

Wenn der erste Akt die Vergrößerung des Marktes war, dann ist der zweite Akt die Umgestaltung der „Mensch-Informations-Beziehung“, eine Veränderung, die zu jener Zeit fast unvorstellbar war. Dass Beyoncé mit einem Blackberry einschlief, war höchstens ein entferntes kulturelles Klischee; später konkurrierte Netflix, indem es Smartphones nutzte, direkt mit dem „Schlaf selbst“ und entwickelte sich zu einem Unternehmen mit einem Wert von Hunderten von Milliarden Dollar.

Perpetual Futures befinden sich an einem ähnlichen Wendepunkt.

Im ersten Akt erlebte der Futures-Handel mit nativen Krypto-Assets seinen Aufstieg, der ein Handelsvolumen von Billionen von Dollar generierte und eine Reihe von Unternehmen mit einem Wert von mehreren Milliarden Dollar hervorbrachte, darunter Hyperliquid.

Perpetual Futures scheinen auf den ersten Blick unkompliziert: ein Vertrag ohne Verfallsdatum, der an den Preis eines zugrunde liegenden Vermögenswerts gekoppelt ist. Der Preisbildungsmechanismus kann zwar komplex sein, aber im Wesentlichen ist dies seine Struktur. Und da diese Verträge nun auch auf traditionelle Finanzanlagen angewendet werden, sorgen sie für Schlagzeilen und preisen die Nachrichten sogar schon vorweggenommen ein. In nur wenigen Monaten haben wir bereits die ersten Auswirkungen der Folgewirkungen gesehen.

II. Kapital in Bewegung mit Informationsgeschwindigkeit

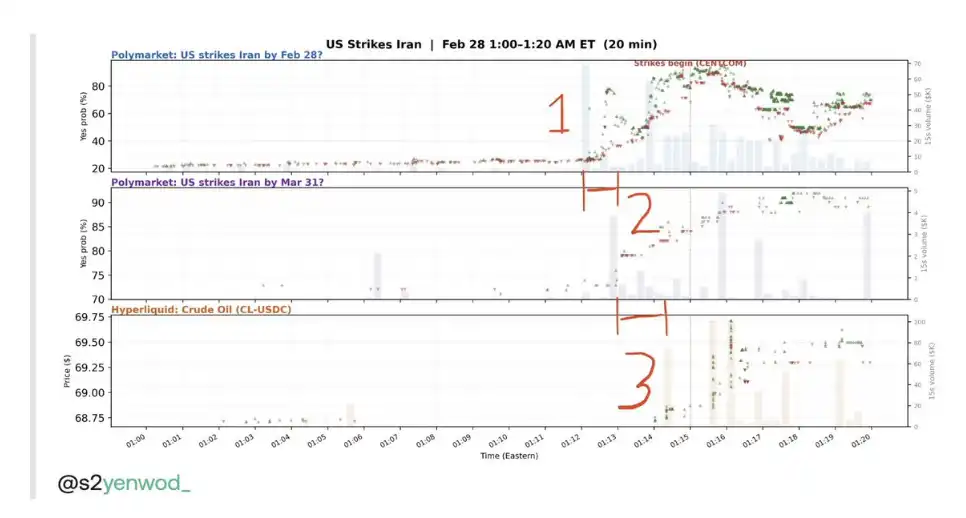

Die Reaktion des Marktes auf Nachrichten im Bereich Handel beschleunigt sich, wie der iranische Raketenangriff vor einem Monat gezeigt hat.

Quelle: yenwod

In diesem neu entstandenen, rund um die Uhr stattfindenden „Geschwindigkeitsspiel“ konkurriert der Handel in erster Linie mit Prognosemärkten und wetteifert um die „weltweit schnellste“ Preisbildungsautorität. Die aktuelle Situation stellt sich wie folgt dar:

• Ein anonymer Nachrichtenaccount veröffentlicht die Nachricht zuerst in den sozialen Medien.

• Professionelle Händler (Sharps) auf Polymarket reagieren zuerst

• Die Marktreaktion des Handels ist vergleichsweise langsamer, jedoch mit merklich höherer Liquidität.

Quelle: yenwod

Das Endergebnis wird völlig anders aussehen. Die Phase, in der „Nachrichten den Marktbewegungen vorausgehen“, wird nicht lange andauern, da der Markt bald damit beginnen wird, den Nachrichten vorauszueilen.

Wir gehen davon aus, dass Trade Polymarket im Hinblick auf die Geschwindigkeit überholen wird, und zwar hauptsächlich aus drei Gründen:

Erstens bietet Trade im Vergleich zu Polymarket aufgrund der höheren Liquidität das Potenzial für deutlich höhere Gewinnmargen.

Zweitens beruht der derzeitige Geschwindigkeitsvorsprung von Polymarket größtenteils auf der politischen Aufmerksamkeit, die nach den Wahlen 2024 aufkam, während Trade erst nach wenigen Wochen ins Rampenlicht der breiten Öffentlichkeit gerückt ist.

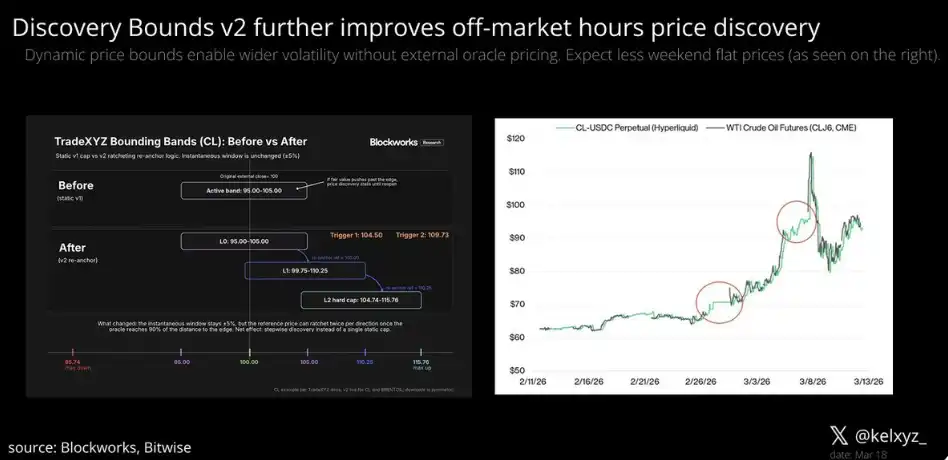

Drittens wurde der Markt von Trade in der Anfangsphase durch das Discovery Bounds v1-Design eingeschränkt – ein Risikomanagementmechanismus, der „abnormale Marktpreise“ in einem vernünftigen Rahmen halten sollte. Mit der Einführung von Discovery Bounds v2 wird das System außerhalb der Handelszeiten eine größere Preisflexibilität bieten und gleichzeitig eine robuste Risikokontrolle gewährleisten.

Quelle: Steven x Bitwise

Der Handel hat Anzeichen dafür gezeigt, dass die Marktpreise von einer „passiven Reaktion“ zu einer „aktiven Steuerung“ übergehen. Zukünftig werden sich diese Märkte in die Richtung bewegen, in die die Nachricht wahrscheinlich eintritt, noch bevor sie tatsächlich eintritt.

Mikrostruktur

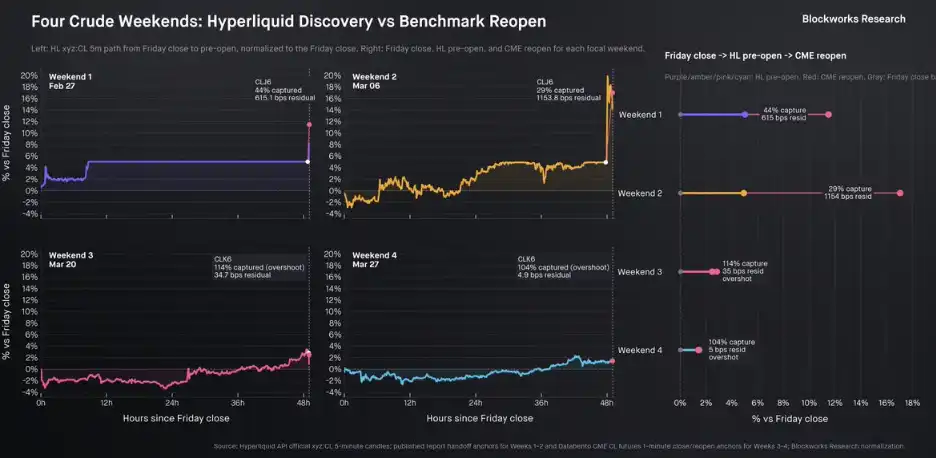

Die Analysen von Shaun DeDevens (Blockworks) zählen seit jeher zu den wertvollsten Inhalten im Bereich der Marktstrukturanalyse. Seine jüngsten Forschungen konzentrieren sich auf die „Preisfindung am Wochenende“.

Während des vergangenen Osterwochenendes führte die Überlagerung von durch soziale Medien bedingten Stimmungen und Handelsverhalten dazu, dass der Markt erneut starke Volatilität erlebte, insbesondere bei Vermögenswerten im Zusammenhang mit Öl.

Die wichtigsten Punkte sind folgende:

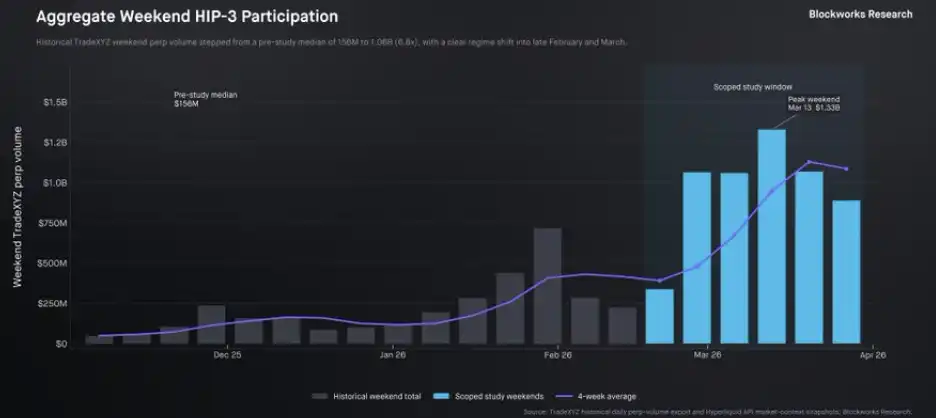

Die dadurch entstehende Volatilität ist für Händler äußerst attraktiv. Am Wochenende ist das mittlere Handelsvolumen an den Rohstoffmärkten, angeführt von trade.xyz, von rund 150 Millionen Dollar auf über 1 Milliarde Dollar gestiegen, eine Versiebenfachung.

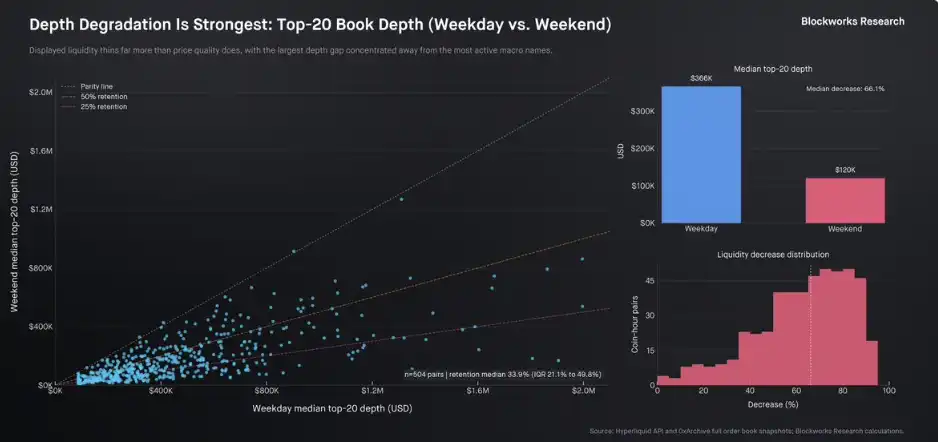

Zunächst scheint die Liquidität am Wochenende deutlich zurückgegangen zu sein – die mediane Marktliquidität ist insgesamt um rund 66,1 % gesunken. Gleichzeitig blieb die Liquidität der wichtigsten Märkte, die den Großteil des Volumens ausmachen, jedoch auf einem Niveau, das dem von Wochentagen nahekommt.

Seine Analyse der Mikrostruktur des Silbermarktes ist ebenfalls lesenswert (sie war auch der ursprüngliche Schwerpunkt dieses Abschnitts). Diese Studien führen alle zu einer zentralen Schlussfolgerung: „Hyperliquid und Trade.xyz haben gezeigt, dass die rund um die Uhr verfügbaren On-Chain-Märkte eine zunehmend wichtige Rolle im Preisfindungsprozess für traditionelle Vermögenswerte spielen.“

III. Gorilla-Spiel: Burggraben und Wettbewerb

Geoffrey Moores „Gorilla Game“ bietet einen klassischen Rahmen für die Analyse wachstumsstarker Technologiebranchen. Die zugrundeliegende Logik ist einfach: Unternehmen, die in der Frühphase dominieren, entwickeln sich oft zu einem „Gorilla“ und langfristigen Marktführer, bis neue technologische Innovationen die nächste Wettbewerbsrunde einleiten.

Dieses Rahmenwerk geht davon aus, dass sich Investitionen und die Ermittlung des „Gewinners“ auf zwei Phasen konzentrieren:

• Anwendungsschicht: Durchdringungsfähigkeit von Nischenmärkten in der Frühphase

• Infrastrukturschicht: Expansionsfähigkeit nach Eintritt in die Phase des starken Wachstums

Allerdings weisen derzeit immer mehr Unternehmen und Protokolle (einschließlich Trade) gewisse Merkmale vertikaler Integration auf, wodurch die Grenze zwischen „Anwendung“ und „Infrastruktur“ verschwimmt – und die Unterscheidung zwischen „Infrastruktur-Penetration“ und „Anwendungs-Wachstum“ nicht mehr klar ist.

Wie man diese Positionen genau definiert, ist der Schlüssel zum Verständnis des Wettbewerbsumfelds, zur Entscheidungsfindung bei Investitionen und zur Ermittlung des letztendlichen Gewinners.

Seit seiner Gründung im Oktober 2025 hat Trade ein Rekordwachstum erzielt (mit jährlichen Gebühren von fast 100 Millionen US-Dollar), eine offizielle Partnerschaft mit dem S&P 500 geschlossen und bei verschiedenen Marktindikatoren eine führende Position eingenommen. Aus Produktperspektive entwickelt sich Trade allmählich zum „Gorilla“ im traditionellen Markt für perpetuelle Finanztermingeschäfte.

Laut Geoffrey Moores Modell beruht der Aufstieg zum „Gorilla“ typischerweise auf vier zentralen Wettbewerbsvorteilen:

1. Kundenvorteil durch Skaleneffekte (erzeugt durch Medienpräsenz und Partnerschaften)

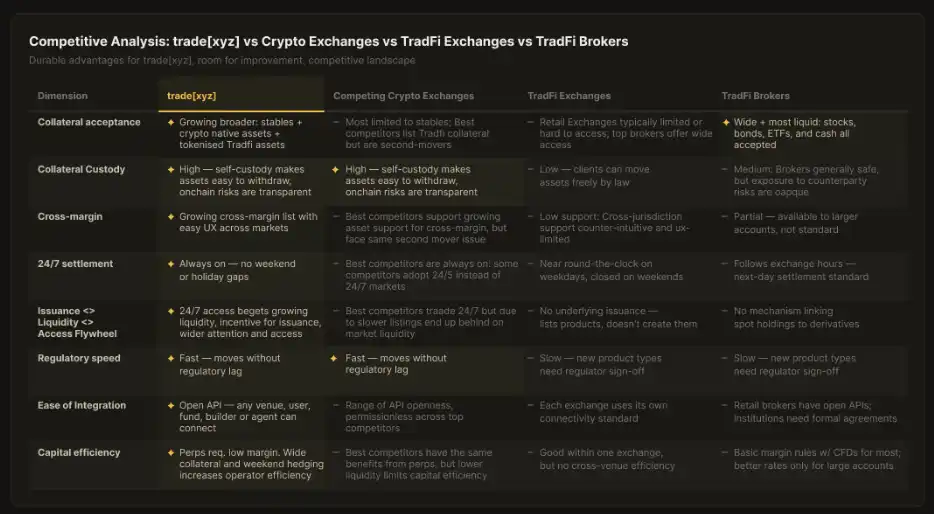

Gewinnen Sie mehr Nutzer durch umfassende Medienberichterstattung und wichtige Partnerschaften. Trade wurde bereits mehrfach auf Bloomberg und im Wall Street Journal vorgestellt und hat mit S&P Dow Jones Indices (SPDJI) zusammengearbeitet, womit es seinen Mitbewerbern in dieser Hinsicht deutlich überlegen ist.

2. Höhere Markteintrittsbarrieren (Erhöhung der Wechselkosten durch technische Feinheiten)

Die Kosten für die Benutzermigration werden durch eine Reihe von „versteckten“ technischen Optimierungen gesenkt. Dieser Bereich ist derzeit noch relativ schwach, aber Mechanismen wie Portfolio-Margining, einheimische Spotmärkte und Gebührensenkung durch ein Wachstumsmodell zeigen bereits erste Erfolge.

3. Skaleneffekte (Kostensenkung durch Liquidität und Reputation)

Liquidität zieht selbst weitere Liquidität an, und der Markeneffekt verstärkt diesen Vorteil zusätzlich. Der HIP-3-eigene Konkurrent von Trade – der theoretisch von der Markenunterstützung durch Hyperliquid profitiert – hinkt im Liquiditätswettbewerb in vergleichbaren Märkten weiterhin hinterher. Beispielsweise übertraf im S&P 500-Markt das Handelsvolumen innerhalb von weniger als einem Tag nach dem Start von Trade das Volumen anderer vergleichbarer Märkte, die schon länger bestehen.

4. Premium-Preissetzungsmacht (Preissetzungsmacht aufgrund branchenüblicher Position)

Dieser Punkt ist noch immer umstritten, aber ein mögliches Indiz dafür ist folgendes: Selbst in der Gegenwart von Konkurrenten ohne Gebühren (wie beispielsweise Lighter) hat der Marktpreis von Trade wiederholt Premium-Transaktionen erlebt.

Diese Vorteile haben bereits einzeln betrachtet eine beträchtliche Wirkung, und wenn sie zusammenwirken, können sie die endgültige Gestalt des gesamten Marktes bestimmen.

Obwohl die Logik der „Selbstverstärkung, immer führend“ recht klar ist, haben Konkurrenten immer noch mehrere Wege, um die Position des „Perpetual Futures King“ zu erringen. Es wird mindestens einen zweiten Gewinner geben, und möglicherweise wird es sogar einen echten Herausforderer für Trades anfängliche Vorteile geben. Zu den Hauptwegen gehören:

1. Produktkommodifizierung

Vermögende und ressourcenstarke Wettbewerber können eine „Kommodifizierungsstrategie“ anwenden, um Unterschiede zu beseitigen. Wenn die Vorteile des Handels bei der Liquiditätsbeschaffung und der Markenbildung geschwächt werden, wird der Wettbewerb wieder an die gleichen Ausgangsbedingungen zurückkehren – insbesondere in einem Szenario, in dem die „Premium-Preissetzungsmacht“ und die „Nutzerwechselkosten“ noch nicht fest etabliert sind. Dieses Muster ist in vielen VC-finanzierten Branchen nicht ungewöhnlich: Späteinsteiger können zwar die Pioniere nicht vollständig verdrängen, aber dennoch einen bedeutenden Marktanteil gewinnen.

Projekte wie Lighter setzen auf diese Strategie – sie nutzen erstklassige Kapitalunterstützung und „Null Gebühren“, um den Einzelhandel anzulocken. Obwohl die Marktreaktion bisher eher verhalten war (der Token hat sich seit seiner Einführung unterdurchschnittlich entwickelt), gibt es dennoch zukunftsorientierte Fonds, die auf eine mögliche Trendwende setzen.

2. Anreize

Das traditionelle "Airdrop-Mining" ist in der Kryptoindustrie weit verbreitet, und sich allein auf Token-Anreize zu verlassen, ist schwierig, um langfristige Wettbewerbsvorteile zu erzielen. Historisch gesehen gab es einige erfolgreiche Fälle, wie zum Beispiel Uniswap vs. SushiSwap und Compound gegeneinander. Aave hat Anreize mit Produktvorteilen oder anderen Wettbewerbselementen kombiniert. Insbesondere Aave konnte durch die Kombination von „Anreizen und Produktführerschaft“ letztendlich das Gorillaspiel im Kreditgeschäft für sich entscheiden.

Bei traditionellen, unbefristeten Produkten ist es nicht möglich, die Situation allein durch Anreize zu verbessern; diese müssen mit anderen Differenzierungsmitteln kombiniert werden.

3. Marken- und regionale Differenzierung

Ein oft übersehenes Beispiel ist PancakeSwap – im Vergleich zu SushiSwap hat es durch eine Kombination aus Anreizen, Ressourcenunterstützung und „Marken- und regionaler Positionierung“ einen nachhaltigeren Erfolg erzielt.

Ein typischeres Beispiel sind zentralisierte Börsen wie Bybit, Upbit usw., die durch die Fokussierung auf unterschiedliche Nutzergruppen und Communities ein signifikantes Wachstum erzielt haben.

Mögliche Wege sind:

• Regionale Unterschiede (z. B. richtet sich edgeX an asiatische Nutzer)

• Segmentierung nach Nutzertyp (z. B. Architekten, die sich an Institutionen richten, edgeX, das sich auf Mobilgeräte konzentriert)

• Kanalpartnerschaften (z. B. die Zusammenarbeit von Lighter mit Telegram Wallet)

Die Schlüsselfrage im Wettbewerb lautet: Können diese differenzierten „Keile“ im Kontext der kontinuierlichen horizontalen Expansion der Marktführer (indem sie Regionen, Marken und Vertriebskanäle abdecken) ausreichend stabil sein und sich weiter zu tieferen Wettbewerbsbarrieren entwickeln?

4. Technische Differenzierung

Aktuell ist die Infrastruktur, auf die Trade setzt, Hyperliquid, in puncto Leistung führend. Der Leistungswettlauf hat jedoch kein Ende.

Neue Expansionspfade (wie LayerZero, Fogo) oder Liquiditätsmechanismen (wie Ostium, Variational, Extended) können neue wettbewerbsfähige Dimensionen schaffen. In einem Markt, der extrem empfindlich auf Verzögerungen reagiert, haben technologische Durchbrüche theoretisch ein disruptives Potenzial.

Es bleibt jedoch die Frage: Ob diese Leistungsverbesserungen, die sich noch im theoretischen Stadium befinden, ausreichen, um sich in der Realität in einem Wachstum der Liquidität und des Marktanteils niederzuschlagen, bleibt abzuwarten.

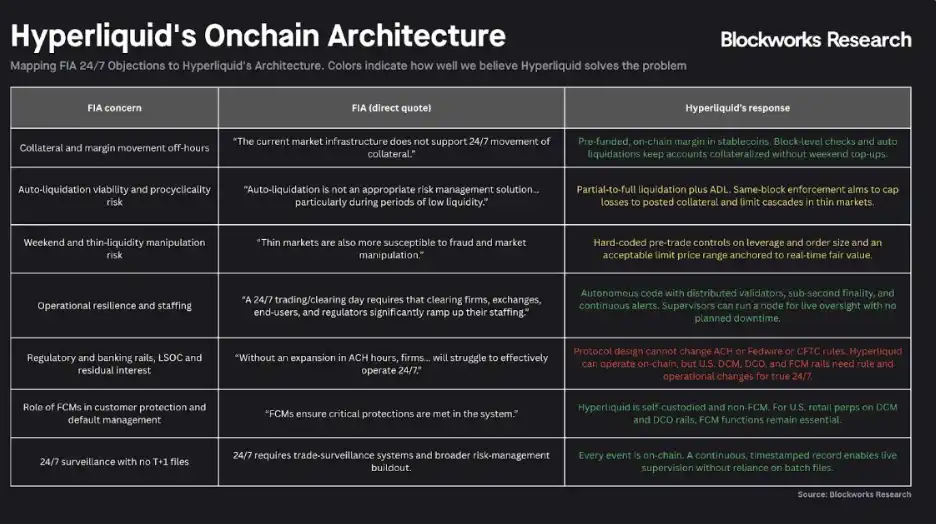

5. Die etablierten Unternehmen konkurrieren und regulieren

Nach Geoffrey Moores Modell konkurrieren in den frühen Phasen des Marktes die etablierten Unternehmen oft miteinander und versuchen gleichzeitig, die Markteintrittsbarrieren zu erhöhen.

Dieser Trend hat sich bereits herausgebildet. Die Aufsichtsbehörden des Futures Industry Association haben deutliche Bedenken hinsichtlich des 24/7-Marktes auf Basis der Hyperliquid- und Handelsarchitektur geäußert und scharf formulierte öffentliche Schreiben herausgegeben.

Insgesamt herrscht zwar Wettbewerb, aber die Hürden steigen rasant. Die eigentliche Frage ist nicht mehr, wer "in diesen Markt eintreten" kann, sondern wer nach dem Eintritt einen ausreichend starken strukturellen Vorteil aufbauen kann.

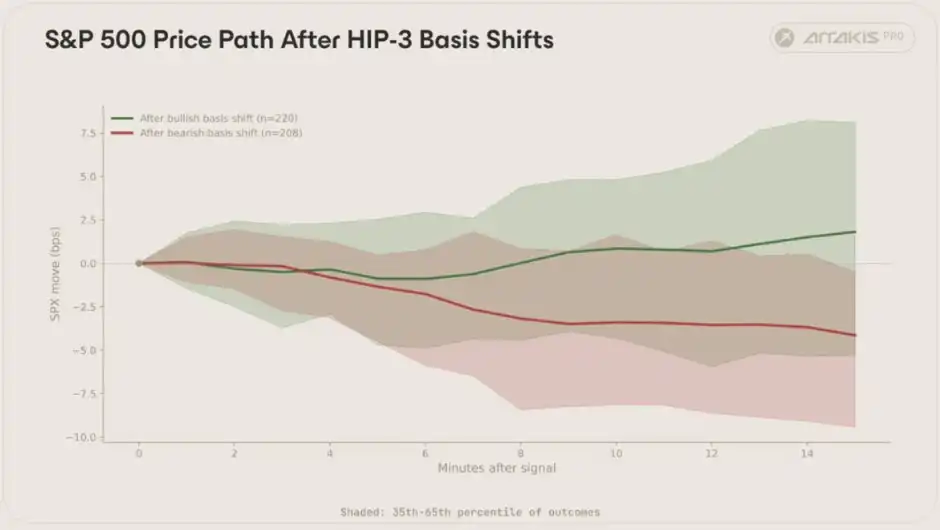

Quelle: Blockwerk

Traditionelle Institutionen mit tiefen Taschen und regulatorischen Ressourcen könnten versuchen, die Entwicklung des On-Chain-Marktes zu verlangsamen und gleichzeitig die Einführung ihrer eigenen „Compliance-Alternativlösungen“ zu beschleunigen.

Dies ist derzeit eines der am häufigsten genannten Wettbewerbsrisiken – Teilnehmer mit hohem Marktwert, starken Vertriebskapazitäten, reichlicher Liquidität und tiefgreifendem politischen Einfluss, wie beispielsweise das traditionelle Brokerhaus, Robinhood usw., könnten in den Markt eintreten, in dem Trade tätig ist.

Ihr „regulatorischer Vorteil“, den sie auszunutzen versuchen, ist jedoch ein zweischneidiges Schwert. Es kann zwar durchaus eine beträchtliche Wirkung entfalten, ist aber eher mit einem Breitschwert vergleichbar – extrem kraftvoll, aber langsam in der Handhabung. Selbst wenn ein Angriff, sobald er erfolgt, verheerende Folgen hat, bleibt die Fähigkeit, rechtzeitig zuzuschlagen, ungewiss. Die Zeit wird es zeigen.

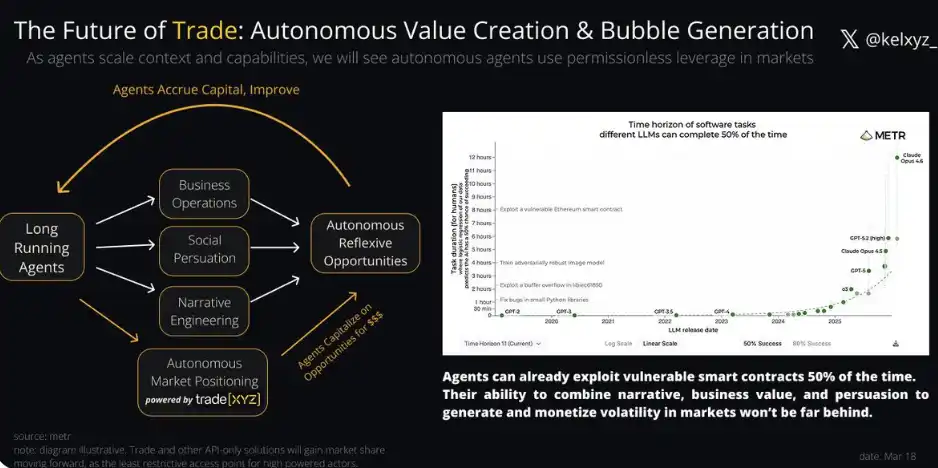

IV. Die langfristige Perspektive einnehmen: Spekulative Unterhaltung, autonome Echtzeitblasen und die Zukunft der Finanzen

Diskussionen über autonome Systeme neigen im Online-Diskurs oft zu zwei Extremen: Entweder wird die Menschheit bald "Götter aus Steinen erschaffen", oder die gesamte Erzählung ist nichts als eine Blase, die mit selektiven Daten umhüllt ist.

Die Realität liegt oft irgendwo dazwischen.

Wenn „logisches Denkvermögen“ mit „Aufgabendauer“ kombiniert wird, entsteht eine Klasse intelligenterer Agenten mit stärkeren Ausführungsfähigkeiten – Agenten, deren „Lebenszyklus“ lang genug ist, um Chancen in Marktschwankungen zu erfassen, zu generieren und sogar proaktiv zu schaffen.

Anders als bei früheren Hochfrequenzhändlern (Flash Boys) ist diese Fähigkeit nicht mehr auf Millisekunden-Zeitskalen beschränkt, sondern kann sich über jede beliebige Zeitdimension erstrecken. Wir glauben, dass solche Marktaktivitäten letztendlich in die Märkte mit den geringsten Beschränkungen und der höchsten Liquidität fließen werden.

Zum jetzigen Zeitpunkt befindet sich trade.xyz in einer einzigartig vorteilhaften Position.

Seit 2021 hat sich die Verflechtung von Finanzen und „Unterhaltung“ nur noch vertieft. Die provokanten Narrative von Twitter-eigenen Marken sind heute in der Lage, Marktschwankungen in einem Umfang von Milliarden von Dollar auszunutzen. Das öffentliche Handelsverhalten selbst bringt auch Liquidität, Markenwert und finanzielle Reflexivität mit sich und stärkt so die Legitimität von „größeren On-Chain-Positionen“.

Ob es sich um intelligente Akteure, anonyme Prognostiker, launische Großinvestoren oder über Nacht zum „Protagonisten“ gewordene Privatanleger handelt – das Drama des Marktes wird sich nur noch weiter verschärfen. Und die Position von Trade als „universeller Handelsplatz“ wird sich parallel dazu ebenfalls verbessern.

Anhang: Chancen an der Grenze

Wir haben mehrere Richtungen identifiziert, denen Entwickler, Investoren, Händler und Forscher besondere Aufmerksamkeit schenken sollten:

1. Arbitrage

Das Entstehen neuer Handelsplätze bedeutet neue Arbitragemöglichkeiten. Cross-Exchange-Arbitrage (einschließlich Arbitrage zwischen dezentralen Börsen sowie zwischen dezentralen Börsen und traditionellen Finanzbörsen) befindet sich noch in den Anfängen und wird immer komplexer. Ein tiefes Verständnis von Details wie Orakelmechanismen, Finanzierungsratenstrukturen, Rollover-Zeitpunkten von Futures-Kontrakten usw. kann zu erheblichen Gewinnmöglichkeiten und einem hohen Forschungswert führen.

2. Zinshandel

Insbesondere die Durchführung des Zinshandels über unbefristete Verträge (z. B. der Weg von Nunchi) und die Finanzierung des Zinshandels ähnlich wie bei Boros oder Jetty.

Da On-Chain-Perpetual-Contracts zunehmend eine größere Vielfalt traditioneller Finanzanlagen abbilden, wird sich ihre Finanzierungsstruktur deutlich von der der bisherigen Kryptomärkte unterscheiden und dezentralere sowie weniger korrelierte Merkmale aufweisen. Zukünftige renditeorientierte Fonds können attraktive risikoadjustierte Renditen erzielen, indem sie zunächst diese Marktstrukturen verstehen.

3. Walzgefügeanalysen

Die Mikrostrukturanalyse der Silber- und Ölmärkte durch Shaun DeDevens hat den Wachstumspfad und die aktuellen Engpässe des Marktes präzise aufgezeigt. Die kontinuierliche Durchführung solch tiefgreifender, datenbasierter Tracking-Forschung zur dynamischen Darstellung der Entwicklung dieser Märkte wird mit ziemlicher Sicherheit zu einem hochwertigen Inhalt und einem Forschungsschwerpunkt werden.

4. Hochertragreiche Konsumgüter

Protokolle, die „variable Finanzierungszinssätze + skalierbare Kreditnachfrage“ in nutzerseitige Renditen umwandeln können (wie z. B. Liminal), stehen vor einem rasanten Wachstum und entwickeln sich zum „Ethena der nächsten Generation“, das auf diesen neuen Markt abzielt. Ethena selbst versucht außerdem, den Basishandel mit Aktien und Rohstoffen in ihr Produktportfolio zu integrieren.

5. Aggregation

Obwohl Trade bei den meisten Handelspaaren einen Marktanteil von rund 90 % hält, kann die „Aggregationsschicht“ dennoch ein Einstiegspunkt für Nutzer sein, wenn die durch die marktübergreifende Aggregation erzielte Ausführungsoptimierung die zusätzlichen Kosten decken kann.

6. Bedingte Märkte

Der „Markt der Wahrheit“ ist grenzenlos. Wir haben einmal vorhergesagt, dass ewige Terminkontrakte die früheste Widerspiegelung von Nachrichten werden könnten. Allerdings handelt es sich bei diesen Informationen immer noch um einen „indirekten Ausdruck“: Beispielsweise ist der Anstieg der Ölpreise darauf zurückzuführen, dass der Markt davon ausgeht, dass die Korrelation „erhöhte Wahrscheinlichkeit einer Invasion durch den Iran → Anstieg der Ölpreise“ zutrifft.

Dieser Ausdruck ist zwar wirkungsvoll, aber nicht präzise. Protokolle wie Lightcone versuchen, diese Indirektheit zu beseitigen, indem sie es Benutzern ermöglichen, ihre Ansichten direkt über „bedingte Märkte“ auszudrücken: Wie hoch wird der Ölpreis sein, wenn die USA nächste Woche in den Iran einmarschieren?

Sobald solche Protokolle erfolgreich sind, werden diese Fragestellungen zu Objekten, die vom Markt direkt bepreist werden können.

7. Agentensystem-Engineering

In den letzten Jahren sind verschiedene Versuche im Bereich der Infrastruktur für einen „kontinuierlich arbeitenden Agenten“ entstanden – die meisten davon sind jedoch schlecht konzipiert, schwer umzusetzen und sogar betrügerisch. Es ist jedoch zu erwarten, dass jemand (oder der Agent selbst) einen Weg finden wird: den Agenten kontinuierlich am Laufen zu halten, automatisch die günstigste Rechenleistung zu suchen und diese Fähigkeit zu nutzen, um auf dem Markt Gewinne zu erzielen.

Die radikalsten Experimente sind bereits in Subnetzwerk-Ökosystemen wie Bittensor entstanden. Auch wenn die Machbarkeit dieses Weges noch ungewiss ist, kann man sich ein zusammengesetztes System vorstellen:

Synth (Vorhersage)

Hippius (Speicher)

Targon (Begründung zum Datenschutz)

Diese Module arbeiten zusammen, um einen Marktagenten zu bilden, der aktiv "Volatilität ernten" kann.

8. Investition

Hyperliquid kann 50 % der durch Trade generierten Einnahmen teilen. Dieser Mechanismus hat den Preis des Tokens HYPE in letzter Zeit deutlich in die Höhe getrieben. Angesichts der rasanten Ausweitung des Handels beginnt sich auf dem Markt allmählich ein Konsens herauszubilden: Hyperliquid könnte sich zu einer Anlageform entwickeln, bei der der Gewinner alles bekommt (PR News Wire).

Dieser Konsens selbst eröffnet Investoren und Bauherren ein Zeitfenster mit hohem Risiko und hohem Gewinnpotenzial: Wenn einer der oben genannten Wettbewerbswege einen effektiven „Keil“ gegen den Handel bilden kann, kann eine frühzeitige Positionierung zu asymmetrischen Renditen führen.

Das könnte Ihnen auch gefallen

Von Casino-Tools zu globalen Preismaschinen: Die Perspektive des NYSE-Chefs auf Hyperliquid

Sharplink-CEO: Die Zukunft von Ethereum entfaltet sich

Sind es Hacker und Regulierungsbehörden, die DeFi ruiniert haben?

Chris Lee: Vom Krypto-OG zu Großinvestitionen in die drei Speicher-Giganten, Prognosen zu KI-Bullenmarkt-Korrekturen, Web4 und Chancen für die junge Generation

He Yidengs Rang: Wenn du schon einmal hier bist, kannst du es auch versuchen

Sechs große Kritikpunkte eines Ethereum-Entwicklers

WEEX GOGOGO Folge 3|LALIGA Road to Gold – 6 explosive Momente, 1 WM-Ticket und eine Nacht, die niemand vergessen wird

2 Jahre, 225-fache Rendite? Wir enthüllen die KI-„Flaschenhals“-Anlagestrategie des mysteriösen Forschers Serenity

B.AI kooperiert mit BNB Chain zum Start der „Billion AI Token Subsidy“-Feier und entfacht das On-Chain-Ökosystem für intelligente Agenten

Der Billionen-Dollar-Rausch beim Speicherverkauf: Gewinne beim Speicherkauf halbiert

Morgenbericht | Binance startet DYOR-Recherche-Tool; YZi Labs startet Rekrutierungsplattform YZi Talent; Vitalik erklärt, dass die Ethereum Foundation „verkleinern“ und den Verkauf von ETH reduzieren wird

Der Mars-Traum von SuperEx: Digitale Währungen als Schlüssel für den wirtschaftlichen Austausch im interstellaren Zeitalter

Morgennachrichten | Michael Saylor gab an, diese Woche Anleihen statt Bitcoin gekauft zu haben; StablR wurde angegriffen und verlor etwa 2,8 Millionen Dollar; der US-Kongress treibt den Bitcoin Reserve Act erneut voran

Wichtigste Erkenntnisse: Volltext der Rede von Google-Chef-Wissenschaftler Shanahan

Agentic Design Patterns: Ein Buch, das mich dazu brachte, „Was genau ist ein Agent?“ zu überdenken

Der reichste Fed-Chef seit 112 Jahren ist da: Kevin Warsh schreibt die Regeln neu

Vitalik über die Zukunft der Ethereum Foundation: Ein kleineres, markanteres und beständigeres Schiff