Wall Street Flash Mob Run? Mega-Cap-Aktiensturz, Goldmans großartige Flucht, illustrierter Leitfaden zur privaten Kreditkrise

Am Montag, den 6. April 2026, fiel der Aktienkurs des US-amerikanischen Privatkredit-Vermögensverwaltungsriesen Blue Owl Capital (OWL) zum Börsenschluss auf 8,45 $ und erreichte damit einen neuen Tiefststand seit seiner Notierung, wobei er tagsüber auf 7,80 $ fiel. Die diesmalige Verkaufswelle wurde durch die Offenlegung der Daten über die Einlösung von teilliquiden Fonds im ersten Quartal durch Blue Owl am Vorwochenende ausgelöst. Die beiden illiquiden BDCs (Business Development Companies) von Blue Owl, OTIC (Blue Owl Technology Income) und OCIC (Blue Owl Credit Income), erhielten in diesem Quartal etwa 5,4 Milliarden Dollar an Rücknahmeforderungen von Investoren, wobei OTIC eine Rücknahmequote von 40,7 % der ausstehenden Aktien und OCIC von 21,9 % verzeichnete. Beide Fonds lösten gleichzeitig ein 5%-iges Branchen-Hard-Gate aus, das nur die anteilige Freigabe von weniger als 1,2 Milliarden Dollar ermöglichte.

Die Mainstream-Finanzmedien bezeichneten dies sofort als den „Zusammenbruch der Narrative für Privatkredite im Einzelhandel“ und „Übertragung der KI-Störungen auf die Gläubiger“. Diese beiden Bezeichnungen verschleierten jedoch ein kritischeres Problem. In derselben Woche hatte Goldman Sachs Private Credit Corp, unter der Leitung von Goldman Sachs Asset Management, eine Rücknahmequote von 4,999 % im ersten Quartal, nur 0,001 Prozentpunkte unter dem 5%-Gate, was sie zu einem der wenigen, und möglicherweise dem einzigen großen halb-liquiden perpetuen BDC macht, der das Gate nicht auslöste und den ausscheidenden Investoren die vollständige Rücknahme ermöglichte. Diese Rücknahmewelle war kein „privater Kreditzusammenbruch“, sondern eine klare K-förmige Differenzierung.

Laut einem Bericht von Bloomberg vom 6. April war Goldmans 15,7 Milliarden Dollar schwerer Fonds in diesem Quartal ein Ausreißer bei „Dodging Exodus“. In der Zwischenzeit lag die Rücknahmequote von Blue Owls OTIC bei 8,1-mal so viel wie bei Goldman und bei OCIC bei 4,4-mal so viel. Während die Aufmerksamkeit des Marktes vollständig auf den Einbruch von Blue Owl gerichtet war, ist die eigentliche Frage, die gestellt werden sollte, warum die beiden Institutionen bei gleicher Struktur, in der gleichen Woche und mit demselben 5%-Tor völlig unterschiedliche Ergebnisse erzielten.

Der Aktienkurs verdunstet innerhalb von fünfzehn Monaten zu zwei Dritteln

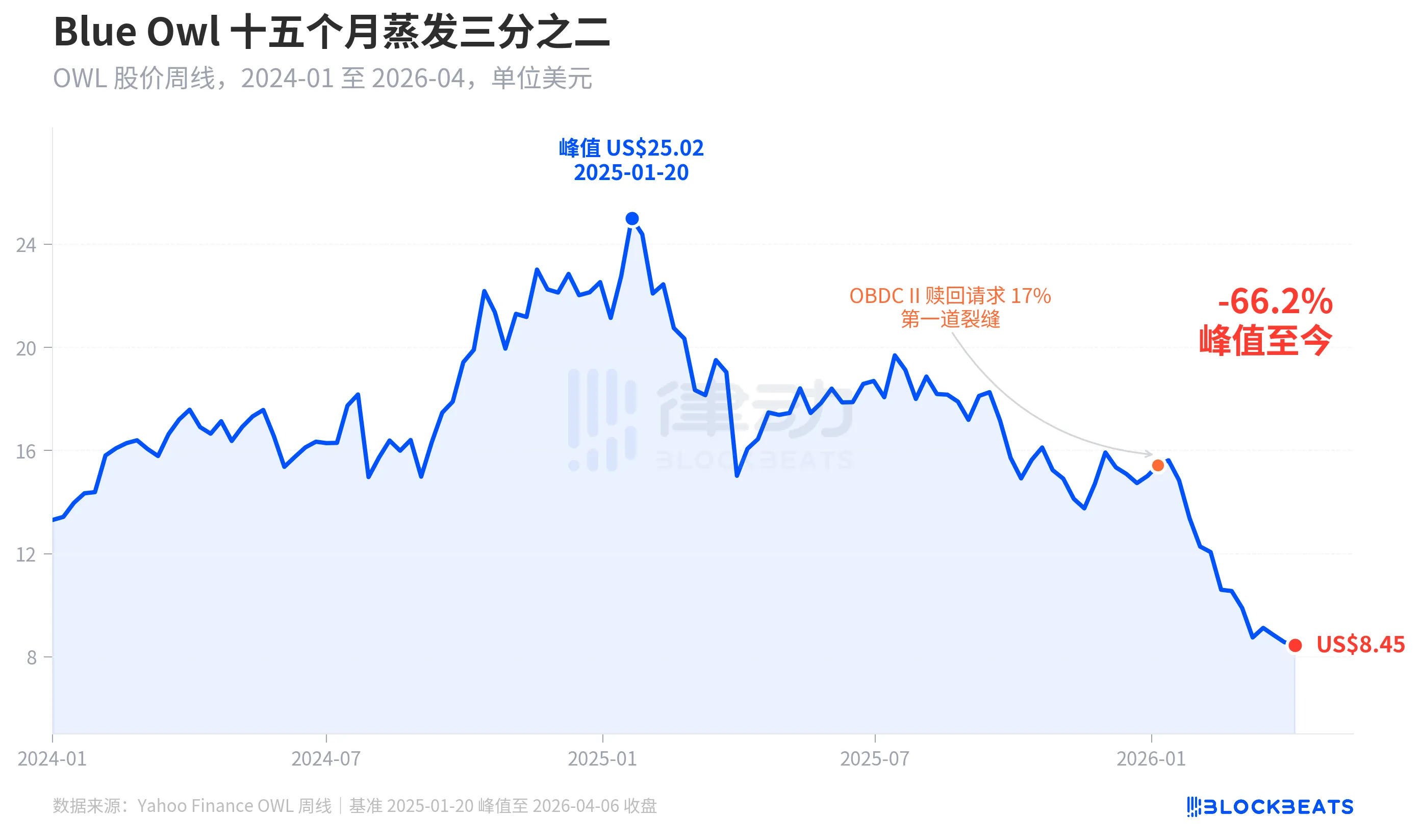

Zuerst werfen wir einen Blick auf die Preisgestaltung von Blue Owl auf dem Markt. Laut den historischen Wochenangaben von Yahoo Finance schloss Blue Owl Capital (OWL) am 20. Januar 2025 bei 25,02 $ und markierte damit seinen Allzeithoch. Bis zur Woche vom 6. April 2026 schloss es bei 8,45 $, was einem Rückgang von 66,2 % über einen Zeitraum von fünfzehn Monaten entspricht und fast zwei Drittel seines Marktwerts auslöschte.

Der erste signifikante Einbruch im Aktienkurs trat Anfang Januar 2026 auf, als ein weiteres Fonds unter Blue Owl, OBDC II (ein kleinerer privater BDC), bekannt gab, Einlösforderungen in Höhe von 17 % der ausstehenden Aktien erhalten zu haben, was als der "erste Riss" angesehen wird. Anschließend sank der Aktienkurs bis zum Ende des ersten Quartals stetig, als sowohl OTIC als auch OCIC, zwei Flaggschiff-Fonds, gleichzeitig Gates auslösten, wobei der Intraday-Preis einen Rekordtiefstand von 7,80 $ seit dem Börsengang erreichte.

Interessanterweise hat der Rückgang des Aktienkurses von Blue Owl (-66,2 %) das Ausmaß seiner fundamentalen Verschlechterung bei weitem übertroffen. OCIC hält immer noch 36 Milliarden Dollar an verwalteten Vermögen, mit einem Rückgang des NAV im ersten Quartal 2026 von etwa 6,5 %, und das Gesamtvermögen des Unternehmens liegt weiterhin über 290 Milliarden Dollar. Der Markt scheint das Unternehmen aufgrund von Faktoren wie „Unsicherheit zukünftiger Rückkäufe“ und „Erosion des Vertrauens in die Bewertungen“ und nicht nur aufgrund der aktuellen Leistung neu zu bewerten.

Gleiche Pforte, unterschiedliche Schicksale

Was die „K-förmige Divergenz“ wirklich veranschaulicht, ist der Querschnitt. Wenn fünf große halb liquide perpetuelle BDCs, die im ersten Quartal 2026 Rücknahmeangaben veröffentlicht haben, verglichen werden, werden die strukturellen Unterschiede deutlich.

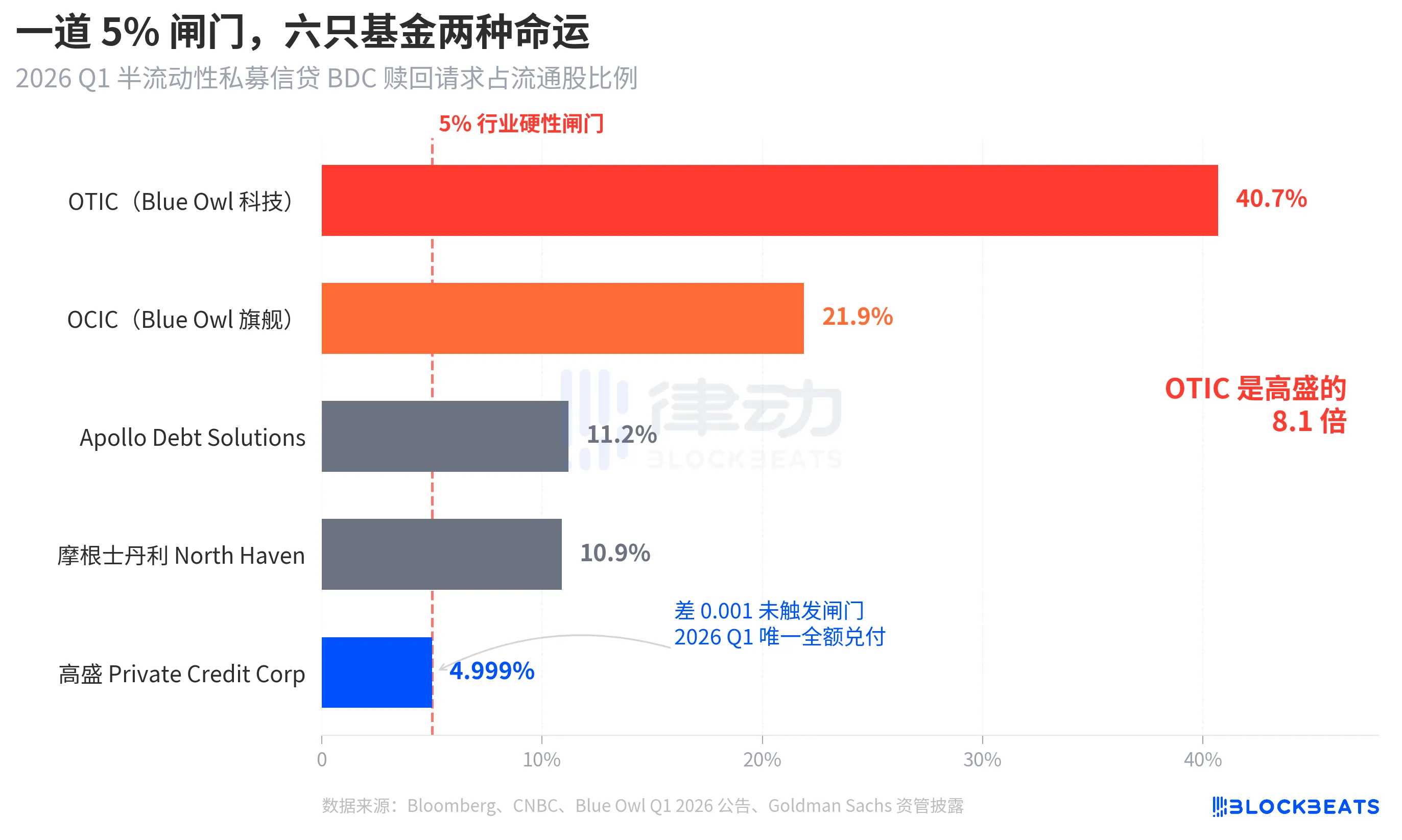

Laut Bloomberg, CNBC und den Unternehmensmitteilungen jedes Fonds sind die Rücknahmequoten der fünf Fonds wie folgt: Blue Owl OTIC 40,7 %, Blue Owl OCIC 21,9 %, Apollo Debt Solutions 11,2 %, Morgan Stanley North Haven Private Income Fund 10,9 %, Goldman Sachs Private Credit Corp 4,999 %. Diese fünf Fonds lassen sich grob in drei Stufen unterteilen.

In der obersten Stufe haben beide Blue Owl-Fonds die Schwelle deutlich überschritten, wobei fast die Hälfte der OTIC-Aktionäre eine Rücknahme anstrebt und OCIC fast das Vierfache der Schwelle erreicht hat. Gemäß der Regel, die nur Rückkäufe von bis zu 5 % der ausstehenden Aktien zulässt, hat OTIC tatsächlich etwa 179 Millionen Dollar zurückgekauft, während OCIC rund 988 Millionen Dollar zurückgekauft hat, wodurch über 4,2 Milliarden Dollar an überschüssigen Rückkaufsanträgen außerhalb des Gates gesperrt wurden.

In der mittleren Stufe haben sowohl Apollo als auch Morgan Stanley Rückkaufquoten zwischen 10 % und 11 %. Laut Berichten von Bloomberg vom 11. März und 23. März hat Apollo Debt Solutions etwa 45 % der Anfragen eingelöst, North Haven etwa 46 %, was ebenfalls Gates auslöste, aber mit deutlich weniger Druck im Vergleich zu Blue Owl.

Untergate, nur Goldman Sachs. 4,999 % ist der einzige große Fonds, der das 5 %-Gate nicht gleichzeitig ausgelöst hat, wobei alle Rückkaufsanträge vollständig eingelöst wurden.

Bloomberg verwendete „Dodges Exodus“ in der Überschrift des Artikels, wobei OTIC 8,1-mal so hoch wie die Zahl von Goldman Sachs ist, was an sich die Intensität der Differenzierung zeigt. In derselben Woche, mit der gleichen Struktur, unter den gleichen Regeln, ist das Schicksal der beiden Institutionen völlig unterschiedlich.

Bubble, Einzelanleger treiben es um das 4,4-fache nach oben

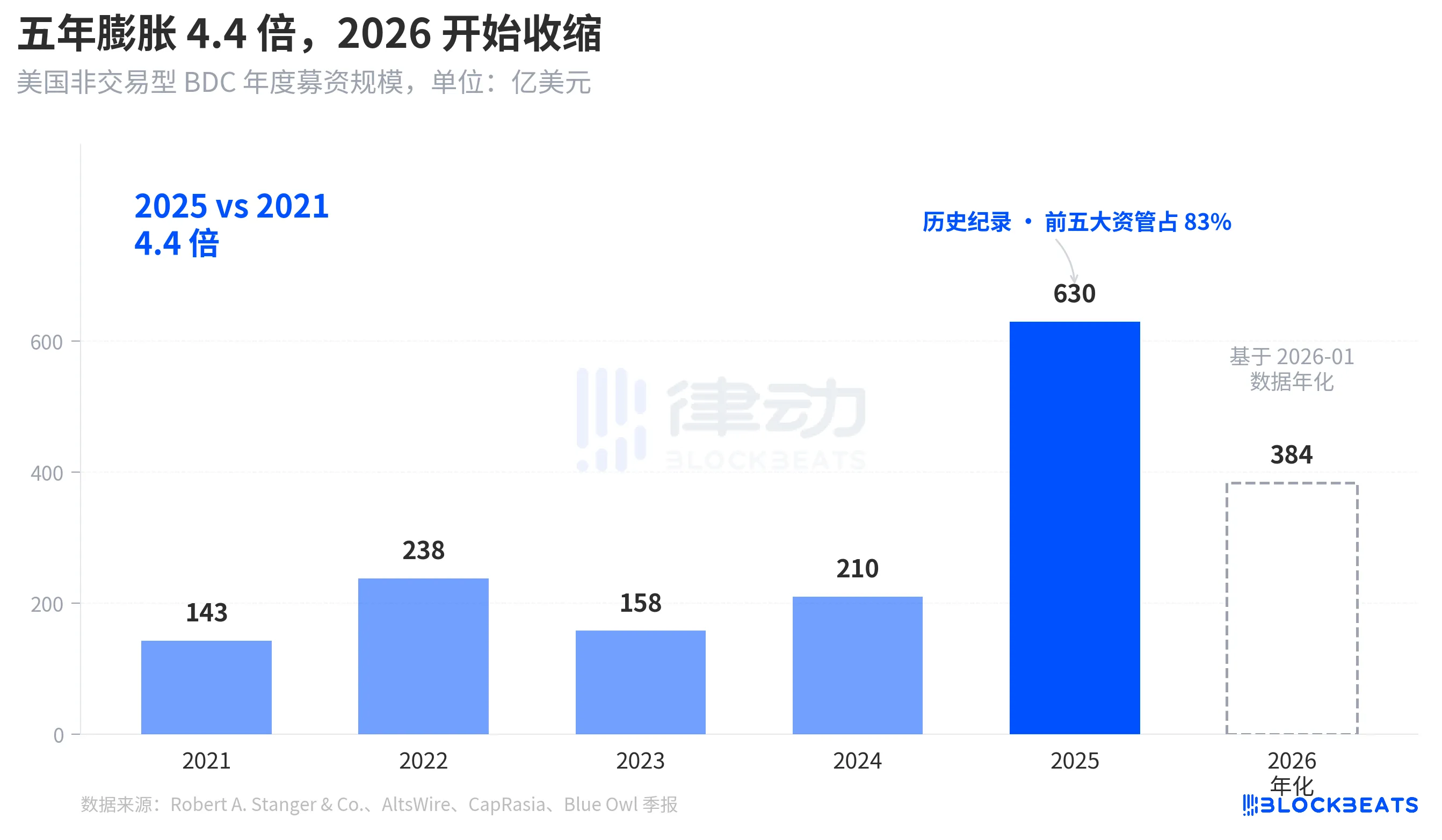

Um zu verstehen, warum diese Rückgabewelle so heftig kam, müssen Sie zunächst sehen, wie tief das aufkommende Wasser ist. Laut Branchenstatistiken von Robert A. Stanger & Co. hat das jährliche Fundraising-Volumen der nicht börsennotierten BDCs in den USA in den letzten fünf Jahren einen deutlichen parabolischen Trend gezeigt.

Von 14,3 Milliarden Dollar für das Gesamtjahr 2021 auf einen historischen Rekord von 63 Milliarden Dollar für das Gesamtjahr 2025, eine Steigerung um das 4,4-Fache über fünf Jahre. Dieselben Statistiken zeigen, dass die fünf führenden Institute (Blackstone, Blue Owl, Apollo, Ares und HPS) etwa 83 % davon erhielten, rund 52,3 Milliarden Dollar flossen in die Top fünf. Die in den letzten fünf Jahren hereingeströmmten Retail-Fonds waren nicht nur in ihrer Gesamtsumme enorm, sondern auch in ihrer Verteilung extrem konzentriert.

Laut den Monatsdaten von Stanger belief sich die Mittelbeschaffung für nicht börsennotierte BDCs im Januar 2026 jedoch nur auf 3,2 Milliarden Dollar, fast die Hälfte des Höchststands von 6,2 Milliarden Dollar im März 2025. Laut Berichten von Connect Money und FinancialContent sanken die Gesamtabsatz von BDCs im ersten Quartal 2026 im Vergleich zum gleichen Zeitraum des Vorjahres um etwa 40 %. Im gleichen Quartal, in dem Investoren begannen, Einlösungsanträge zu konzentrieren, verlangsamten sich die neuen Zuflüsse deutlich. Der gleichzeitige Anstieg des Einlösungsdrucks und der Rückgang der neuen Käufe führten dazu, dass das Tor härter zugeschlagen wurde, als irgendjemand erwartet hatte.

Dies ist kein zyklischer Rückgang, sondern eine narrative Verschiebung, bei der BDCs als halbliquides, dauerhaftes „sparkassenähnliches Produkt“, das an Privatanleger verkauft wird, erstmals auf Fondsniveau neu bewertet werden.

Von BREIT zu Blue Owl: Die Verwundbarkeit wird über vier Jahre offensichtlich

Wenn man diese Einlösungs-Welle in einen längeren Zeitraum einblendet, wird deutlich, dass sie nicht plötzlich entstanden ist.

Die Struktur des „semi-liquid perpetual“ hat zwei Verpflichtungsstufen. Sie ermöglicht es Fonds, unverzeichnet zu bleiben, ohne öffentliche Bewertung, und verspricht Investoren, einen Teil der Anteile vierteljährlich basierend auf dem NAV einzulösen. Im Wesentlichen werden illiquide Vermögenswerte (Private Credit, Private Real Estate) in ein Produkt verpackt, das „anscheinend sofortige Auszahlungen ermöglicht“. Um einen Run zu verhindern, hat die Branche einheitlich ein vierteljährliches Einlösestor von 5 % festgelegt, bei dem, sobald die Einlösungsanträge 5 % der ausstehenden Anteile überschreiten, der Fonds anteilig einlöst und die restlichen Anträge bis zum nächsten Quartal gesperrt werden.

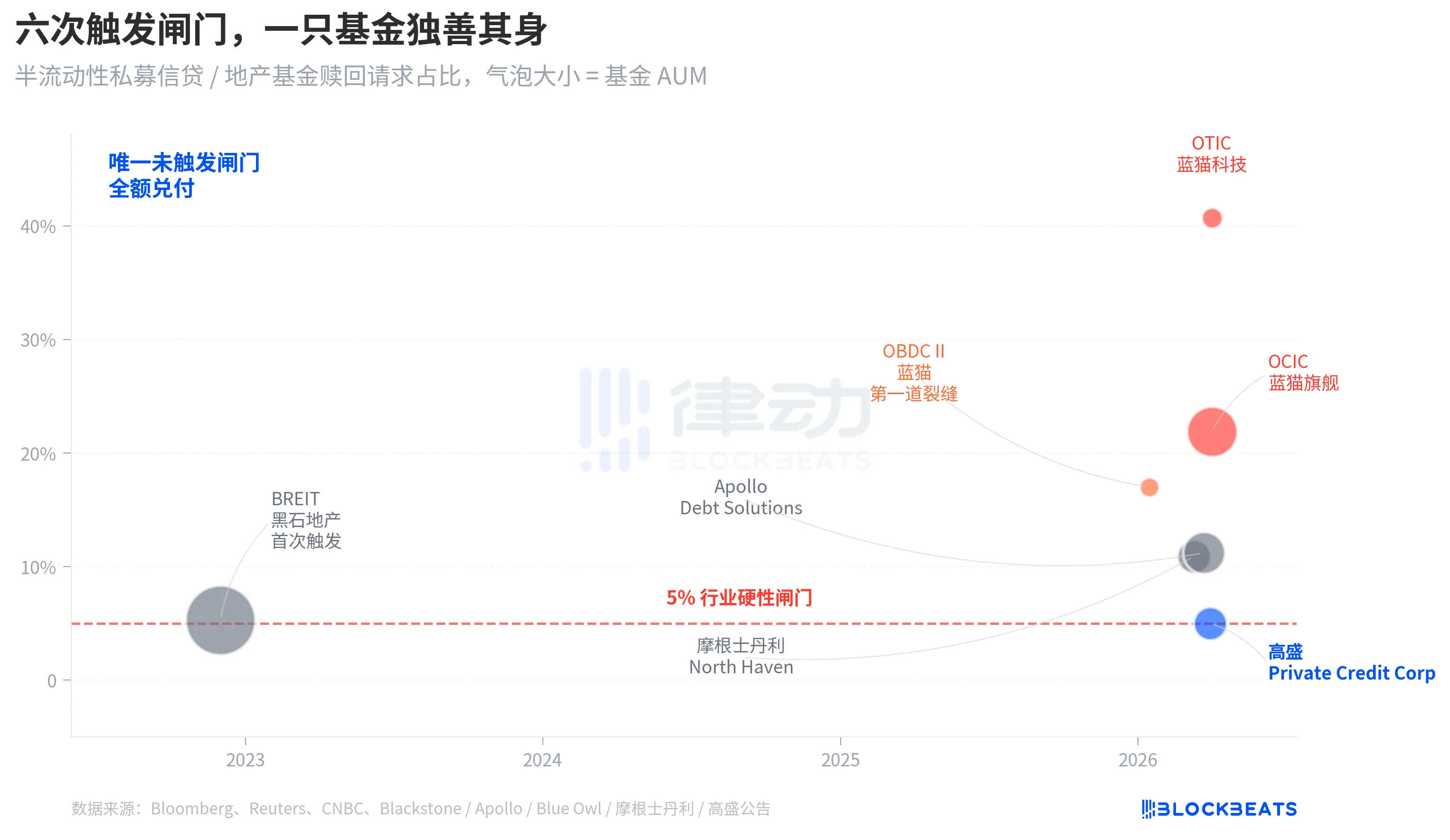

Im November 2022 löste Blackstones nicht gehandelter Immobilienfonds BREIT dieses Tor zum ersten Mal aus und wurde damit zum ersten systematischen Liquiditätsereignis einer semi-liquiden Perpetuastruktur. Laut Caproasia-Daten hat BREIT im Januar 2023 nur 25 % der Rücknahmeanträge für den Monat erfüllt, was bis November 2023 Rücknahmen in Höhe von 14,3 Milliarden Dollar ergab. Als ein isoliertes Ereignis innerhalb der Immobilien-Assetklasse wurde der private Kreditmarkt nicht in Mitleidenschaft gezogen.

Vier Jahre später erreichte die gleiche Verwerfungslinie, die sich durch das Immobiliensegment ausgebreitet hatte, den Kreditmarkt. Im Januar 2026 gab Blue Owl OBDC II eine Rücknahmeanforderung von 17 % bekannt, die als erstes Signal diente. Am 11. März löste Morgan Stanley North Haven das Tor aus. Am 23. März löste Apollo Debt Solutions das Tor aus. Am 2. April lösten sowohl Blue Owl OCIC als auch OTIC gleichzeitig das Tor aus. Innerhalb von sieben Tagen gerieten vier große BDCs mit Top-Vermögensverwaltung nacheinander in dieselbe Schwelle, während Goldman Sachs in diesem Quartal mit einer Marge von 4,999 % außerhalb des Tores blieb.

Die strukturelle Fragilität des halbflüssigen perpetuen BDC wurde durch den Einlösestiegen von Blue Owl nicht aufgedeckt; sie lag seit dem BREIT-Ereignis 2022 auf dem Tisch, aber niemand hatte sie in vier Jahren wirklich ernst genommen.

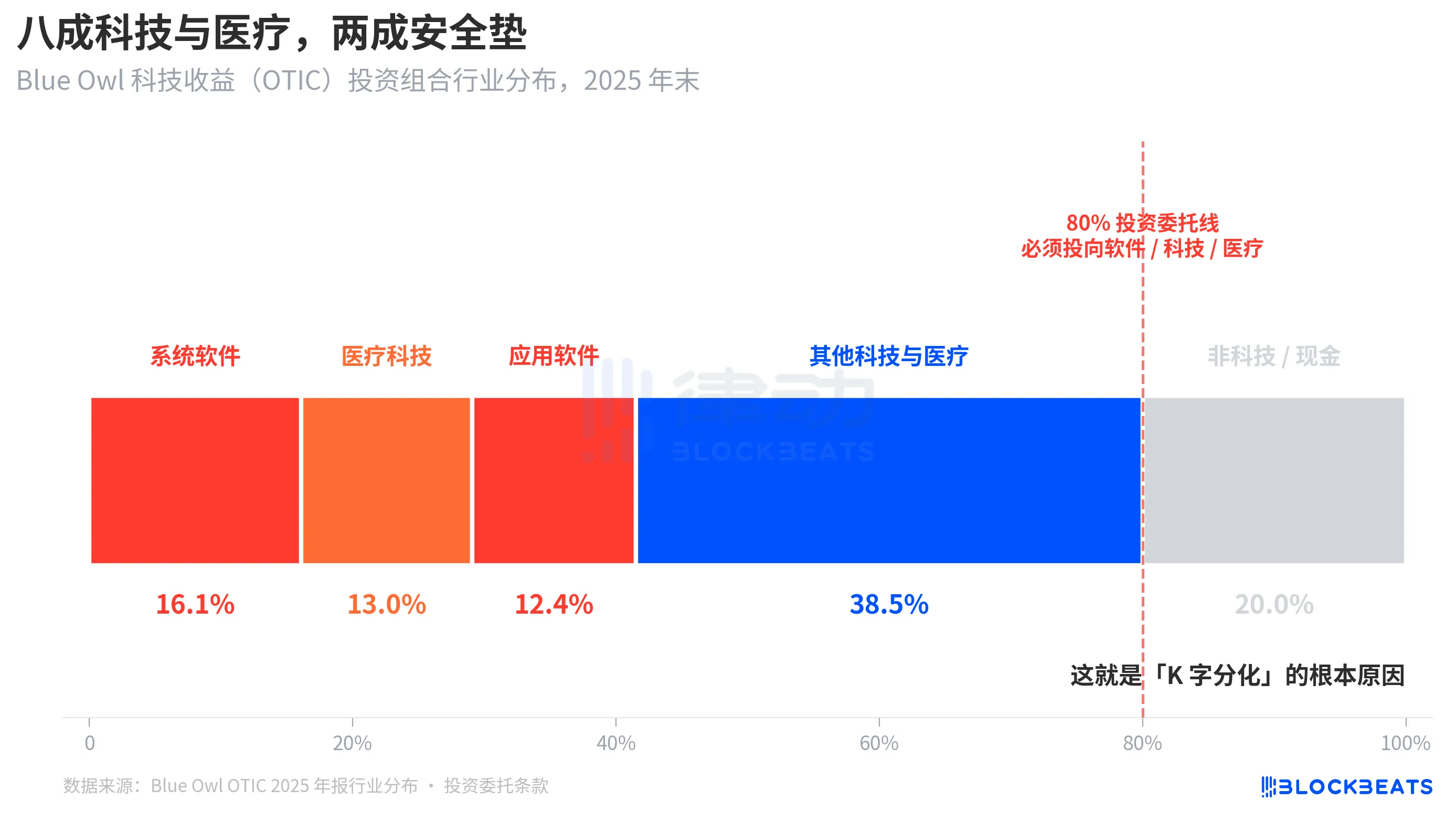

Ursache: 80 % der OTIC-Exposition in Technologie und Gesundheitswesen

Nun zurück zur entscheidenden Frage: Warum hatten Goldman Sachs und Blue Owl in der gleichen Woche mit der gleichen Struktur so unterschiedliche Ergebnisse? Die Aufschlüsselung des OTIC-Portfolios liefert eine klare Antwort.

Laut einem KBRA-Ratingbericht und den Finanzunterlagen von Blue Owl OTIC für das 4. Quartal 2024 belief sich das OTIC-Portfolio zum Ende des Jahres 2025 auf 6,2 Milliarden Dollar, mit Beteiligungen an 190 Unternehmen in 39 Endmärkten, wobei 92 % durch Private-Equity-Fonds gedeckt waren und 93 % erstklassige gesicherte Darlehen mit Vorrang vor anderen Gläubigern darstellten. Auf dem Papier ist dies ein grundsätzlich solides Fonds, aber seine Branchenkonzentration ist ziemlich einzigartig. Syst emsoftware macht 16,1 %, Medizinaltechnik 13,0 % und Anwendungssoftware 12,4 % aus, insgesamt 41,5 % in nur diesen drei Teilsektoren.

Der entscheidende Punkt ist, dass dies keine vorübergehende Branchenpräferenz des Managers ist, sondern eine in die OTIC-Investitionscharta geschriebene harte Regel, die vorschreibt, dass mindestens 80 % des Gesamtvermögens in „software- und technologiebezogene“ Unternehmen investiert werden müssen. Blue Owl beschreibt OTIC in seinen öffentlichen Materialien als einen Fonds, der in erster Linie in große, marktführende Softwareunternehmen investiert, die entscheidungsrelevante, wiederkehrende Einnahmequellen bieten. OTIC wurde von Anfang an als SaaS-Technologie-Kreditfonds konzipiert.

Im Marktnarrativ der letzten sechs Monate war SaaS eine der Anlageklassen, die von KI am stärksten neu bewertet wurde. Als Investoren begannen, sich Sorgen über die „KI-Störung der langfristigen Abonnementumsätze für Softwareunternehmen“ zu machen, war ein privater Kreditfonds mit einer 80%igen Exposition gegenüber Software und Technologie besonders betroffen. Laut Bloomberg und Reuters erkannten die Manager von Blue Owl in ihren Mitteilungen an die Investoren an, dass ein Teil des Rücknahmedrucks im ersten Quartal von „KI-gestörten Softwareunternehmen“ kam.

Im Gegensatz dazu wurde das Anlageportfolio von Goldman Sachs Private Credit Corp (mit 15,7 Milliarden Dollar AUM) von Bloomberg als „deutlich diversifizierter als das seiner Peer-Unternehmen“ beschrieben, wobei keine einzelne Branchenexposition das Niveau der Technologiexposition von OTIC erreichte. Ähnlicher privater Kredit, ähnliche halbflüssige Struktur, ähnliches 5%-Tor, aber einer hatte eine Exposition von über 80% gegenüber dem aktuellen Marktthema, während der andere weniger als 15% hatte, was zu einer Rücknahmequote von 40,7% für den einen und 4,999% für den anderen führte.

Dies ist der grundlegende Grund für die „K-förmige Differenzierung“. Es ist nicht so, dass private Kredite als Anlageklasse zusammengebrochen sind, sondern vielmehr, dass Fonds, die sich auf dasselbe Marktthema konzentrierten, in Schwierigkeiten gerieten, während diversifizierte Fonds kaum betroffen waren. Die Differenzierung erfolgte auf der Risikobereitschaftsebene und nicht auf der strukturellen Ebene.

Zusammenfassung

Der CEO von JPMorgan, Jamie Dimon, traf in seinem Aktionärsbrief für 2026, der am 6. April veröffentlicht wurde, zufällig mit dem Tag zusammen, an dem Blue Owl einen neuen Tiefpunkt erreichte. Im Brief schrieb er: Private Kredite mangelt es im Allgemeinen an Transparenz und strengen Bewertungen der Kreditwürdigkeit, was die Menschen eher dazu veranlasst, zu verkaufen, wenn sie denken, dass sich die Lage verschlechtern wird, selbst wenn sich die tatsächlichen Verluste kaum verändert haben.

Dimons Aussage weist auf ein strukturelles Problem hin. Private Kredite sind schwer zu bewerten, und die Risikowahrnehmung der Inhaber ist empfindlicher als die tatsächlichen Verluste. Dies am 7. April 2026 zu lesen, hat zwei Bedeutungen. Einerseits war der 0,001%-Unterschied bei Goldman Sachs eher das Ergebnis einer diversifizierten Struktur als des Glücks. Andererseits muss der gesamte private Kreditmarkt im Wert von 1,8 Billionen Dollar den zugrunde liegenden Widerspruch zwischen „Liquidität und undurchsichtigem Portfolio“ noch lösen.

Eine Schwelle von 5 % konnte Blue Owl und Goldman Sachs nicht in einen „guten Fonds“ und einen „schlechten Fonds“ aufteilen; sie führte lediglich zwei verschiedene Anlageentscheidungen – „konzentrierte Wette auf aktuelles Thema“ und „Diversifikation“ – in einem einzigen Candlestick zusammen.

Das könnte Ihnen auch gefallen

Von Casino-Tools zu globalen Preismaschinen: Die Perspektive des NYSE-Chefs auf Hyperliquid

Sharplink-CEO: Die Zukunft von Ethereum entfaltet sich

Sind es Hacker und Regulierungsbehörden, die DeFi ruiniert haben?

Chris Lee: Vom Krypto-OG zu Großinvestitionen in die drei Speicher-Giganten, Prognosen zu KI-Bullenmarkt-Korrekturen, Web4 und Chancen für die junge Generation

He Yidengs Rang: Wenn du schon einmal hier bist, kannst du es auch versuchen

Sechs große Kritikpunkte eines Ethereum-Entwicklers

WEEX GOGOGO Folge 3|LALIGA Road to Gold – 6 explosive Momente, 1 WM-Ticket und eine Nacht, die niemand vergessen wird

2 Jahre, 225-fache Rendite? Wir enthüllen die KI-„Flaschenhals“-Anlagestrategie des mysteriösen Forschers Serenity

B.AI kooperiert mit BNB Chain zum Start der „Billion AI Token Subsidy“-Feier und entfacht das On-Chain-Ökosystem für intelligente Agenten

Der Billionen-Dollar-Rausch beim Speicherverkauf: Gewinne beim Speicherkauf halbiert

Morgenbericht | Binance startet DYOR-Recherche-Tool; YZi Labs startet Rekrutierungsplattform YZi Talent; Vitalik erklärt, dass die Ethereum Foundation „verkleinern“ und den Verkauf von ETH reduzieren wird

Der Mars-Traum von SuperEx: Digitale Währungen als Schlüssel für den wirtschaftlichen Austausch im interstellaren Zeitalter

Morgennachrichten | Michael Saylor gab an, diese Woche Anleihen statt Bitcoin gekauft zu haben; StablR wurde angegriffen und verlor etwa 2,8 Millionen Dollar; der US-Kongress treibt den Bitcoin Reserve Act erneut voran

Wichtigste Erkenntnisse: Volltext der Rede von Google-Chef-Wissenschaftler Shanahan

Agentic Design Patterns: Ein Buch, das mich dazu brachte, „Was genau ist ein Agent?“ zu überdenken

Der reichste Fed-Chef seit 112 Jahren ist da: Kevin Warsh schreibt die Regeln neu

Vitalik über die Zukunft der Ethereum Foundation: Ein kleineres, markanteres und beständigeres Schiff