Wintermute Analyse: Kryptomarkt Liquidität stagniert und befindet sich in einer Nullsummenspiel-Phase

Originaltitel: Liquidität, das Lebenselixier von Krypto

Originalquelle: Wintermute

Originalübersetzung: Azuma, Odaily Planet Daily

Wichtige Erkenntnisse

1. Liquidität bestimmt die Marktzyklen im Krypto-Sektor, wobei die Zuflüsse aus Stablecoin, ETF und DAT (Digital Asset Treasuries) derzeit nachlassen.

2. Die globale Liquidität bleibt hoch, doch aufgrund höherer SOFR-Zinsen verbleiben Gelder in kurzfristigen Staatsanleihen (T-Bills), anstatt in den Kryptomarkt zu fließen.

3. Der Kryptomarkt befindet sich in einer Phase der „Selbstzirkulation“ – Gelder zirkulieren intern, bis neues externes Kapital wieder eintritt.

Die dominierende Rolle der Liquidität

Liquidität bestimmt oft den zyklischen Charakter jedes Kryptowährung-Marktzyklus. Während die langfristige Akzeptanz die Narrative der Kryptowährung-Branche prägen mag, ist die Richtung der Kapitalflüsse der wahre Treiber für Preisänderungen.

In den letzten Monaten hat sich die Dynamik dieser Kapitalflüsse spürbar verlangsamt. Das Kapital, das über die drei Hauptkanäle – Stablecoin, ETF und Digital Asset Treasuries (DAT) – in das Ökosystem gelangt, verzeichnet eine synchronisierte Abschwächung, was den Kryptomarkt von einer Expansionsphase in eine Phase der Bestandsfinanzierung verschiebt.

Während technologische Akzeptanz entscheidend ist, ist Liquidität der Haupttreiber hinter den zyklischen Verschiebungen des Marktes. Es geht nicht nur um die Markttiefe, sondern auch um die Verfügbarkeit von Kapital. Wenn die globale Geldmenge wächst oder die Realzinsen sinken, sucht überschüssige Liquidität zwangsläufig nach Risikoanlagen, wobei Kryptowährung-Assets historisch gesehen (insbesondere während des Zyklus 2021) zu den größten Profiteuren zählten.

In früheren Zyklen floss Liquidität primär durch die Ausgabe von Stablecoin in digitale Assets, was den grundlegendsten Fiat-On-Ramp darstellt. Mit der Reifung des Marktes haben sich drei große Liquiditätstrichter herausgebildet, die den Weg für neues Kapital in den Kryptomarkt bestimmen:

· Digital Asset Treasuries (DATs): Tokenisierte Fonds mit Renditestrukturen, die dazu dienen, traditionelle Assets mit On-Chain-Liquidität zu verbinden.

· Stablecoin: On-Chain-Formen von Fiat-Liquidität, die als Basis-Sicherheit für Hebel- und Handelsaktivitäten dienen.

· ETF: Bietet einen BTC und ETH Zugangskanal für traditionelle Finanzinstitute und passive Fonds.

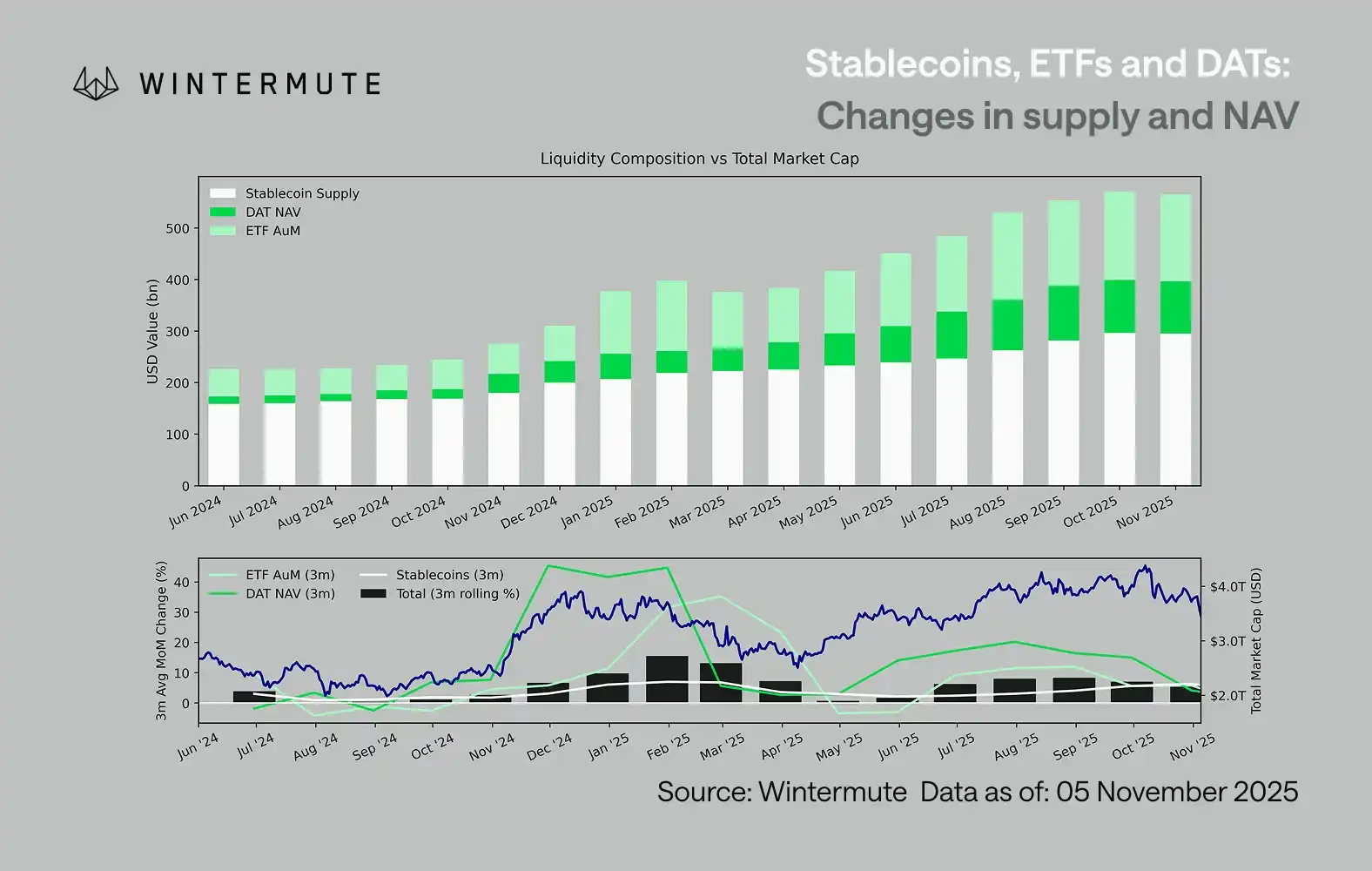

Die Kombination aus dem verwalteten Vermögen (AUM) der ETF, dem Nettoinventarwert (NAV) der DAT und dem Umlaufangebot von Stablecoin kann als vernünftige Kennzahl dienen, um den Zufluss des gesamten digitalen Asset-Kapitals zu messen.

Die folgende Grafik veranschaulicht die Veränderungen dieser Komponenten in den letzten 18 Monaten. Die untere Grafik zeigt, dass die Variation dieses Gesamtbetrags stark mit der gesamten Marktkapitalisierung der digitalen Assets korreliert – wenn sich die Zuflüsse beschleunigen, steigen auch die Preise.

Welcher Zuflusskanal hat sich verlangsamt?

Eine wichtige Erkenntnis aus der Grafik ist, dass die Dynamik der Zuflüsse in DAT und ETF deutlich nachgelassen hat. Diese beiden Kanäle zeigten im vierten Quartal 2024 und im ersten Quartal 2025 eine starke Performance, erlebten im Frühsommer eine kurze Erholung, aber die Dynamik hat seitdem allmählich nachgelassen. Liquidität (M2) fließt nicht mehr so natürlich in das Krypto-Ökosystem wie zu Jahresbeginn. Seit Anfang 2024 ist die kombinierte Größe von DAT und ETF von etwa 400 Milliarden USD auf 2,7 Billionen USD gestiegen, während sich das Angebot an Stablecoin von etwa 1,4 Billionen USD auf 2,9 Billionen USD verdoppelt hat. Dies zeigt ein strukturelles Wachstum, deutet aber auch auf ein klares „Plateau“ hin.

Die Beobachtung des Verlangsamungstempos der verschiedenen Kanäle ist entscheidend, da jeder Kanal unterschiedliche Liquiditätsquellen widerspiegelt: Stablecoin spiegelt die inhärente Risikobereitschaft des Kryptomarktes wider; DAT verkörpert die institutionelle Nachfrage nach Rendite-Assets; und ETF bildet den Allokationstrend traditioneller Finanzgelder ab. Dass alle drei gleichzeitig nachlassen, deutet darauf hin, dass sich der Einsatz von neuem Kapital universell verlangsamt und nicht nur zwischen Produkten rotiert.

Markt als Nullsummenspiel

Liquidität ist nicht verschwunden; sie zirkuliert lediglich innerhalb des Systems, anstatt kontinuierlich zu expandieren.

Aus einer breiteren makroökonomischen Perspektive ist die gesamte wirtschaftliche Liquidität (M2) außerhalb des Kryptomarktes nicht zum Stillstand gekommen. Während höhere SOFR-Zinsen die Liquidität vorübergehend einschränken könnten – was Cash-Renditen attraktiver macht und Gelder im Anleihemarkt hält –, befindet sich die Welt immer noch in einer akkommodierenden Phase, und die quantitative Straffung (QT) der USA ist offiziell beendet. Der strukturelle Hintergrund bleibt unterstützend; es ist nur so, dass Liquidität derzeit eher in andere Risikoausdrucksformen wie den Aktienmarkt fließt.

Aufgrund des Rückgangs externer Kapitalzuflüsse ist die Marktdynamik geschlossener geworden. Gelder rotieren meist zwischen Large-Cap-Coins und Altcoin, was ein Umfeld von internem PvP (Player versus Player) schafft. Dies erklärt, warum Rallys im Bullenmarkt immer nur von kurzer Dauer sind und warum die Marktbreite weiter schrumpft, selbst wenn das verwaltete Gesamtvermögen stabil bleibt. Derzeit wird der Anstieg der Marktvolatilität primär durch eine Kaskade von Liquidationen und nicht durch nachhaltiges Trend-Following angetrieben.

Mit Blick auf die Zukunft: Sollte einer der Liquiditätskanäle eine substanzielle Erholung erfahren – sei es ein Wiederaufleben der Stablecoin-Minting-Aktivitäten, ein erneutes Interesse an ETF oder ein Anstieg des Volumens bei DeFi-Aktivitäts-Token (DAT) –, würde dies bedeuten, dass makroökonomische Liquidität wieder in den Bereich der digitalen Assets fließt.

Bis dahin wird der Kryptomarkt in einer „selbsterhaltenden“ Phase verharren, in der Gelder intern zirkulieren, anstatt ein wachsendes Wachstum zu erzielen.

Das könnte Ihnen auch gefallen

Morgenbericht | Coinbase Ventures tätigt erste Investition in ENA; SpaceX plant IPO-Preis von 135 $ pro Aktie

Bitcoin-Preisprognose 2030: Ark Invest prognostiziert 710.000 $

SOL-Preis heute: Live-Solana-Kurs, Charts & Marktdaten

Was ist ein Bitcoin-ETF: Spot vs. Futures erklärt

Warum fällt Bitcoin um 15 %, während der Nasdaq Rekordhochs erreicht?

WSJ: Hyperliquid wird zum Krypto-„Gemischtwarenladen“ der Wall Street

Tokenisierte US-Aktien sind nicht der „Liquiditätskiller“ des Kryptomarktes

Was ist TradFi und warum spricht 2026 jeder darüber?

Morgenbericht | Strategy verkaufte letzte Woche 32 BTC und über 800.000 MSTR-Aktien; Binance kündigt offiziell sein Portal für den Handel mit US-Aktien an; Polymarket schließt exklusive Partnerschaft mit OneFootball

WEEXPERIENCE Trading-Bootcamp in Polen: Wie WEEX & FireCrew Krypto-Trading für jeden zugänglich machen

Paris triumphiert: Wie PSG Arsenals Traum in einem historischen UCL-Finale zerstörte

Vollständiger Text und Analyse der Rede des CEO von SanDisk auf der 42. Annual Strategic Decision Conference von Bernstein

TaiJi schließt strategische Finanzierung über 3,5 Millionen US-Dollar ab, mit Investitionen von Castrum Capital, Becker Ventures und Coinvestor Ventures

Bitcoin festgefahren bei 73.000 $? Wie Trader im seitwärts tendierenden Juni-Markt Gewinne erzielen

So staken Sie Solana: Eine Schritt-für-Schritt-Anleitung für 2026

Garantierter Preis jetzt bei WEEX verfügbar: Führen Sie Trades präziser aus

Neueste Studie der BIZ: Die Zukunft von Stablecoins und die globale Währungslandschaft