Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

Vier Jahrhunderte Finanzgeschichte beweisen immer wieder: Leerverkäufe sind nicht der Feind des Marktes, sondern ein Katalysator für Bullenmärkte

Originaltitel: "Die Singularität des Mechanismus, der Ausgangspunkt eines Bullenmarktes: Das Recht auf Leerverkäufe ist der Schlüssel zur Entfaltung der nächsten Runde des Altcoin-Bullenmarktes"

Seit dreihundert Jahren gibt es an den Finanzmärkten eine Regel, die immer wieder verifiziert wurde: Ein Bullenmarkt wird nie durch eine Erzählung entfacht, sondern durch ein Upgrade der Handelsmechanismen. Ob ICOs, unbefristete Verträge, AMMs, DeFi, NFTs... alle wurden durch Mechanismen angetrieben, wobei Spekulation den Fluss von Geldern in einen Zyklus lenkt. Es ist das Upgrade der Mechanismen, das Wohlstand bringt.

Wenn man auf den Ausgangspunkt jeder großen Rallye zurückblickt, wird man feststellen, dass ihre Gemeinsamkeit nicht darin besteht, dass "eine gute Geschichte entstanden ist", sondern dass "Marktteilnehmer plötzlich einen neuen Weg fanden, am Spiel teilzunehmen."

Was immer die nächste Runde des Wohlstands entfacht hat, ist nicht die Erzählung, sondern die Evolution jedes Handelsmechanismus.

Diese Regel, von der Wall Street bis Binance, vom Spot-Handel bis zu Futures, vom DeFi-Sommer bis Hyperliquid, hat nie versagt.

Man kann es leerverkaufen, man kann leerverkaufen – das gleiche Recht auf Leerverkäufe ist die Gelegenheit für die nächste Runde des Altcoin-Bullenmarktes.

ICH. Im Jahr 1609 veränderte ein niederländischer Kaufmann die Finanzgeschichte.

Im Jahr 1609, Amsterdam.

Die Niederländische Ostindien-Kompanie (VOC) war zu dieser Zeit das größte börsennotierte Unternehmen der Welt und monopolierte den asiatischen Gewürzhandel, wobei der Aktienkurs nur stieg. Jeder kaufte, jeder machte Geld. Der Markt hatte nur eine Richtung – nach oben.

Dann tat ein Kaufmann namens Isaac le Maire etwas, das damals jeder für verrückt hielt: Er lieh sich die Aktien der VOC, verkaufte sie und wettete darauf, dass sie fallen würden.

Dies war der erste dokumentierte Leerverkauf in der Menschheitsgeschichte.

Die niederländische Regierung war wütend. Das Parlament betrachtete dies als einen böswilligen Angriff auf das Flaggschiff des Landes und erließ Gesetze, um Leerverkäufe zu verbieten. Le Maire wurde öffentlich denunziert. Aber die Geschichte endete dort nicht – trotz wiederholter Verbote verschwand das Leerverkaufsverhalten in Amsterdam nie wirklich. Marktteilnehmer entdeckten eine unbestreitbare Tatsache, die gesetzlich nicht geleugnet werden konnte: Durch Leerverkäufe wurden die Preise realistischer. Diese überbewerteten Aktien konnten eine falsche Prosperität nicht unbegrenzt aufrechterhalten.

Vierhundert Jahre später wiederholt der Kryptowährungsmarkt dasselbe Skript. Auf dem Markt der tausenden von Altcoins gibt es nur Käufe, keine Leerverkäufe. Die Preise spiegeln nur die optimistische Seite wider, und die Stimme des Pessimismus wird gewaltsam zum Schweigen gebracht. Jeder Bullenmarkt folgt demselben Zyklus: FOMO treibt die Preise in die Höhe, die Blase platzt, Chaos bricht aus, und man wartet darauf, dass die nächste Erzählung wieder beginnt.

Aber die Geschichte hat uns bereits gelehrt – jede Einführung von Rechten auf Leerverkäufe war nicht das Ende des Marktes, sondern vielmehr der Anfang.

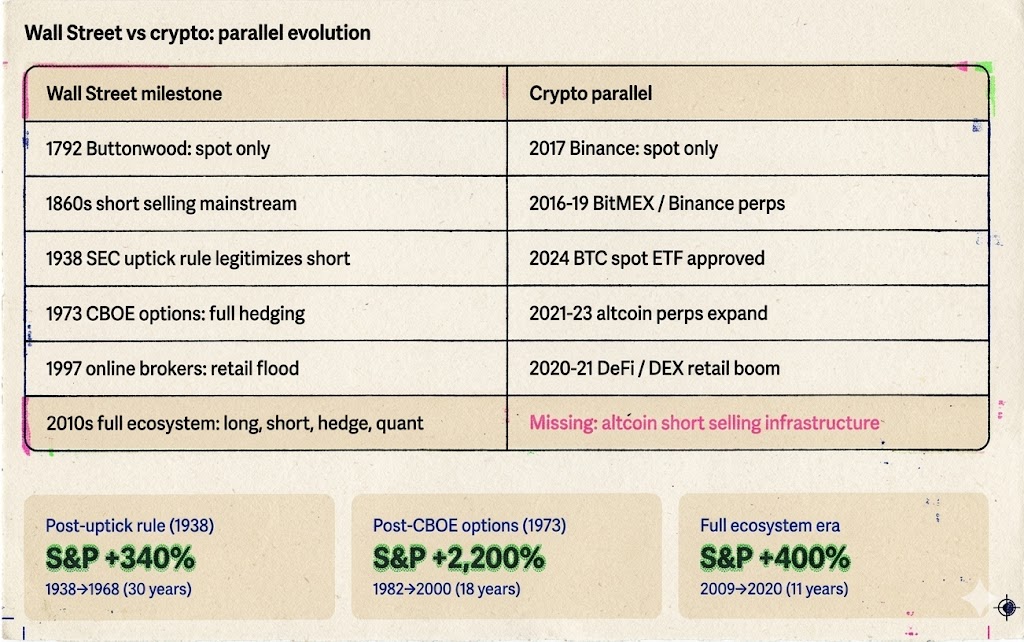

II. Zwei Jahrhunderte an der Wall Street: Wie sich Leerverkäufe von "öffentlichem Feind" zu "Marktgrundpfeiler" wandelten.

1792-1840er: Die Ära des Wilden Westens – Ein primitiver Markt, in dem nur Long-Positionen erlaubt waren.

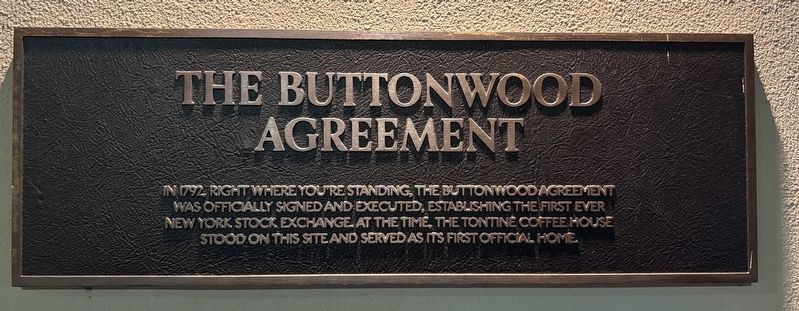

Am 17. Mai 1792 unterzeichneten 24 Makler die Buttonwood-Vereinbarung unter einem Buttonwood-Baum an der Wall Street und einigten sich darauf, Aktien miteinander zu handeln. Dies war der Vorläufer der New Yorker Börse (NYSE).

Der Markt zu dieser Zeit war ähnlich wie der heutige Altcoin-Markt: Man konnte nur kaufen, halten, auf Dividenden warten und auf Feiertage warten. Es gab keinen Hebel, keinen Leerverkauf und keinen standardisierten Abwicklungsprozess. Das tägliche Handelsvolumen könnte weniger als 500.000 Dollar betragen haben, mit nur wenigen Dutzend Teilnehmern. Der Markt war extrem klein, weil es so wenig gab, was man tun konnte.

Preisschwankungen wurden vollständig durch optimistische Stimmung getrieben. Als gute Nachrichten eintrafen, kauften alle, was die Preise in die Höhe trieb. Als schlechte Nachrichten eintrafen, wollten alle verkaufen, aber aufgrund des flachen Marktes konnten sie nicht verkaufen, was zu einem Preisverfall führte. Ohne dass Leerverkäufer bei einem Rückgang wieder kauften, gab es keine natürliche Unterstützung im Markt, und der Tiefpunkt hing vollständig davon ab, wann der letzte Bulle aufgeben würde.

Klingt das nicht wie die Meme-Coins 2024-2025 mit hohem FDV und niedrigem Float im Altcoin-Markt?

1850-1860er: Leerverkäufe stehen im Mittelpunkt — Angst und Wohlstand koexistieren.

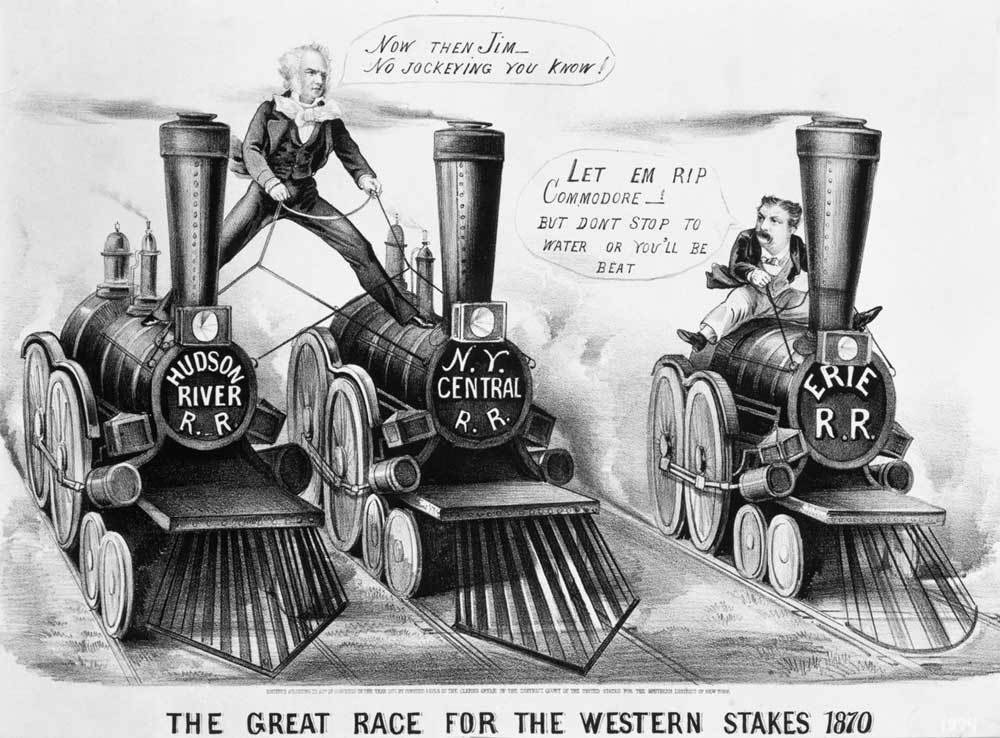

In den 1830er-1840er Jahren machte ein Händler namens Jacob Little ein Vermögen durch Leerverkäufe und war als der "erste große Bär an der Wall Street" bekannt. Leerverkäufe wurden jedoch in dem Jahrzehnt vor und nach dem Bürgerkrieg wirklich zu einer gängigen Waffe.

Daniel Drew, Jay Gould, Cornelius Vanderbilt — das sind die Namen, die die Wall Street in dieser Ära prägten. Sie führten eine Reihe epischer langer und kurzer Kämpfe um Eisenbahnstocks: Drew verkaufte die Erie Railroad leer, Gould und Fisk arbeiteten zusammen, um Vanderbilts Long-Position anzugreifen. Diese Kämpfe waren blutig, chaotisch und voller Betrug, aber das objektive Ergebnis war — Leerverkäufe verwandelten sich von einer Geheimwaffe weniger in ein Standardwerkzeug an der Wall Street.

Die sozialen Reaktionen in den Niederlanden 1609 waren auffallend ähnlich. Mitglieder des Parlaments bezeichneten Leerverkäufer als "Feinde des Staates", und Zeitungen beschuldigten sie, "von dem Unglück anderer zu profitieren." Die Angst der Öffentlichkeit vor Leerverkäufen ist seit vierhundert Jahren nahezu unverändert geblieben.

Doch die Reaktion des Marktes war auch die gleiche wie vor vier Jahrhunderten – positiv und lebhaft:

Jeder Leerverkauf erzeugte eine Verkaufsorder und bereitete gleichzeitig den Boden für eine unvermeidliche Kauforder (Leerverkaufdeckung). Das Handelsvolumen nahm zu, die Geld-Brief-Spannen verengten sich, und mehr Menschen waren bereit, in den Markt einzutreten. Wall Street entwickelte sich von einem kleinen Kreis von einigen Dutzend Personen zu einem echten Kapitalmarkt.

1929 Börsencrash → 1938 Uptick-Regel: Der Höhepunkt der Angst und ein Wendepunkt.

Im Oktober 1929 stürzte Wall Street ab. Der Dow Jones Industrial Average fiel in zwei Jahren um fast 90%. Der Zorn der Öffentlichkeit benötigte ein Ventil, und Leerverkäufer wurden zum bequemsten Ziel – obwohl die wahren Schuldigen eine Welle von durch Hebelwirkung getriebenen Blasen und ein systemisches Bankenzusammenbrechen waren.

Im Jahr 1934 wurde die U.S. Securities and Exchange Commission (SEC) gegründet. Leerverkäufe sahen sich erneut der Bedrohung ausgesetzt, vollständig verboten zu werden. Die SEC traf jedoch eine historische Entscheidung: 1938 wurde anstelle eines Verbots von Leerverkäufen die "Uptick-Regel" (Regel 10a-1) eingeführt – Leerverkäufe konnten nur ausgeführt werden, wenn der Aktienkurs stieg, um aufeinanderfolgende Bärenangriffe zu verhindern.

Die Bedeutung dieser Entscheidung kann nicht hoch genug eingeschätzt werden. Sie etablierte ein Prinzip, das bis heute Bestand hat: Leerverkäufe sollten nicht abgeschafft, sondern reguliert werden. Regeln sind nicht der Feind von Leerverkäufen; Regeln sind die Voraussetzung für die Legitimierung von Leerverkäufen.

Mit bestehenden Regeln war Leerverkauf kein Graubereich mehr. Institutionelle Fonds, die anfangs skeptisch gegenüber Leerverkäufen waren, hatten nun den Schutz eines rechtlichen Rahmens, was sie bereitwilliger machte, in großem Umfang teilzunehmen. Regulierung hat Leerverkäufe nicht getötet; vielmehr hat sie Leerverkäufe sicherer und vertrauenswürdiger gemacht und mehr Kapital in den Markt gezogen.

Diese Lektion ist eine, die der Kryptomarkt bis heute noch nicht vollständig gelernt hat.

1973: Optionsstandardisierung – Von einer Richtung zu vier

Am 26. April 1973 öffnete die Chicago Board Options Exchange (CBOE) ihre Türen. Am ersten Tag konnten nur Call-Optionen auf 16 Aktien gehandelt werden. Put-Optionen wurden 1977 eingeführt. Im selben Jahr veröffentlichten Fischer Black und Myron Scholes das bahnbrechende Black-Scholes-Optionspreismodell, das eine mathematische Grundlage für den Optionshandel bietet.

Die Bedeutung von Optionen liegt darin, dass sie die Dimension des Marktes von zwei (kaufen/verkaufen) auf vier (Call kaufen/Put kaufen/Call verkaufen/Put verkaufen) erweitern. Erstmals können Investoren ihre Marktansicht sehr präzise ausdrücken – nicht nur "auf oder ab", sondern "zu welcher Zeit, mit welcher Geschwindigkeit und um wie viel auf oder ab."

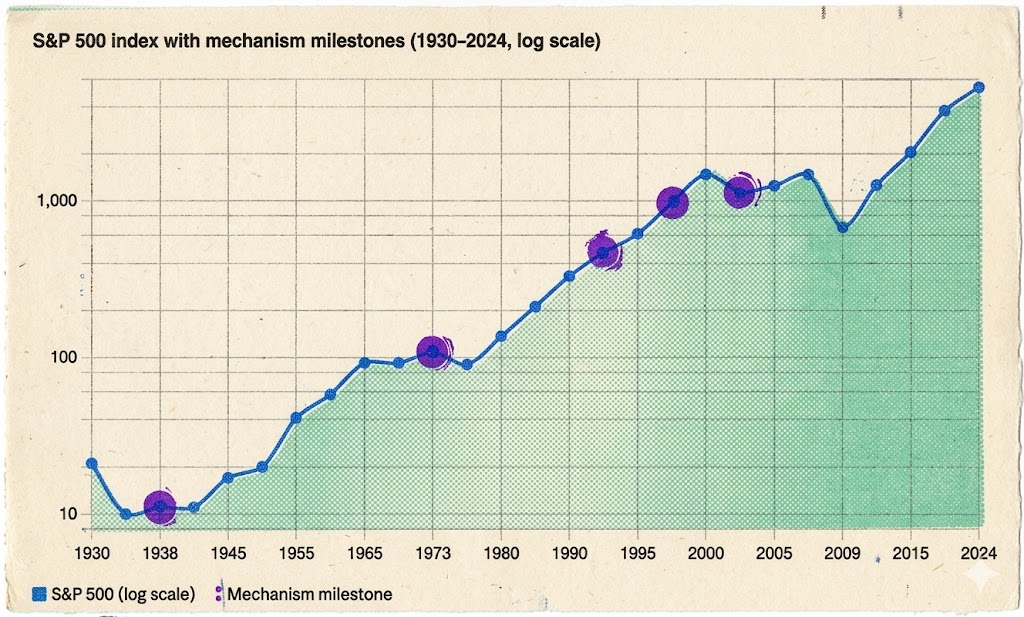

Wichtiger ist, dass Optionen institutionellen Investoren ein vollständiges Hedging-Arsenal bieten. Der Bullenmarkt der 1980er Jahre (mit einem Anstieg des S&P 500 um über 2200 % von 1982 bis 2000) wurde durch Volckers Inflationskontrolle, Reagans Steuersenkungen und Deregulierung ausgelöst, aber Optionen boten die Risikomanagement-Infrastruktur, die es Institutionen ermöglichte, ihre Positionen selbstbewusst zu erhöhen. Wenn Sie absichern können, können Sie größere Positionen eingehen; je mehr Menschen größere Positionen eingehen, desto mehr Kapital fließt ein, und ein Bullenmarkt entsteht.

Für die Reichen und Institutionen ist die Kontrolle von Drawdowns wichtiger als wie viel sie verdienen können – unkontrollierbares Risiko bedeutet, dass großes Geld nicht eintreten kann.

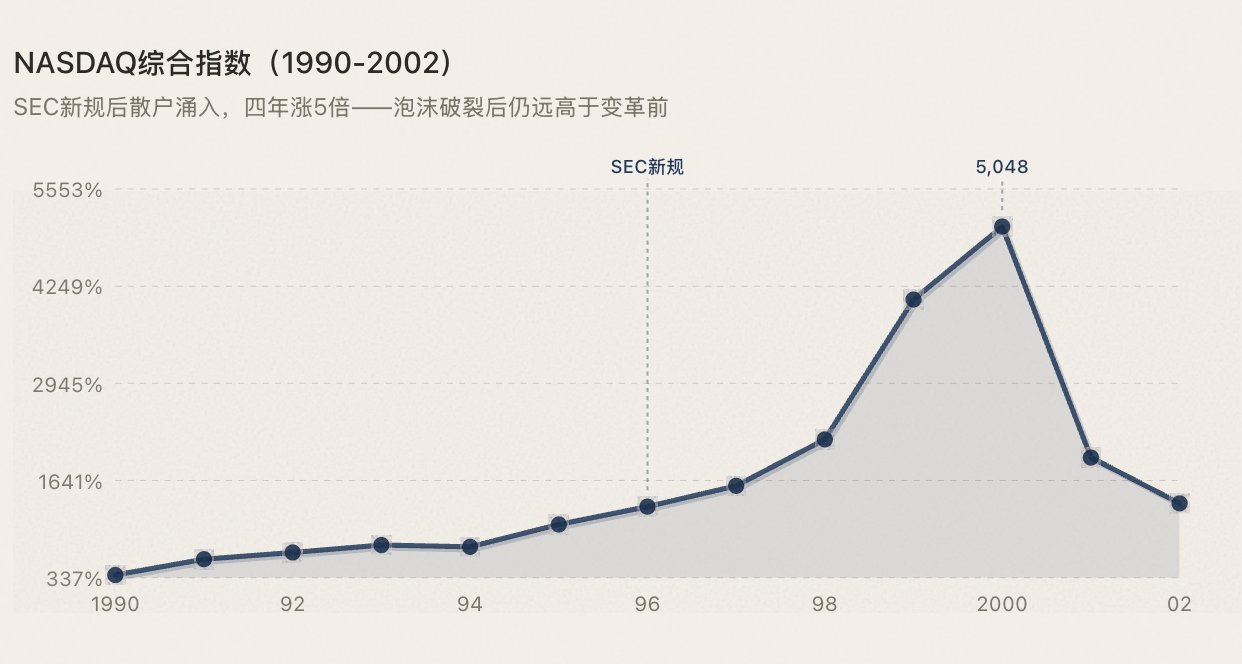

1996-1997: Einzelinvestoren stürmen herein.

Die NASDAQ ist seit ihrer Gründung im Jahr 1971 eine elektronische Handelsplattform – die erste in der Menschheitsgeschichte. Was 1996-1997 wirklich geschah, war zweifach: Die Order Handling Rules der SEC brachen das Monopol der Market Maker auf die Kurse; Online-Broker (E*Trade, Ameritrade) senkten die Handelsgebühren von 50-100 $ auf unter 10 $.

Die Blase platzte schließlich, aber die Marktkapitalisierung der NASDAQ blieb nach der Blase signifikant höher als vor der Transformation – weil die schrittweise Teilnahme, die durch das Infrastruktur-Upgrade ermöglicht wurde, irreversibel ist.

1993-2010er: Reifung des vollständigen Ökosystems.

Viele Menschen denken, dass ETFs ein Produkt des letzten Jahrzehnts sind, aber der erste ETF—SPY (der den S&P 500 verfolgt)—wurde 1993 an einer US-Börse gelistet. Im Jahr 2001 setzte die SEC die Dezimalisierung durch, wodurch der Spread zwischen Kauf- und Verkaufspreis von 0,125 $ direkt auf 0,01 $ gesenkt wurde, was die Handelskosten erheblich senkte. Von 2005 bis 2010 entstand der Hochfrequenzhandel (HFT), der zeitweise über 60 % des täglichen Handelsvolumens am US-Aktienmarkt ausmachte. Quantitative Strategien, ETF-Arbitrage, Long-Short-Hedging—standardisierte Werkzeuge sind jetzt für alle Arten von Strategien verfügbar.

Zu diesem Zeitpunkt ist das Werkzeugssystem für den US-Aktienmarkt vollständig entwickelt worden. Long, Short, Hedging, Arbitrage—Fonds, die jede Art von Strategie anwenden, können einen geeigneten Einstiegspunkt finden. Das Ergebnis:

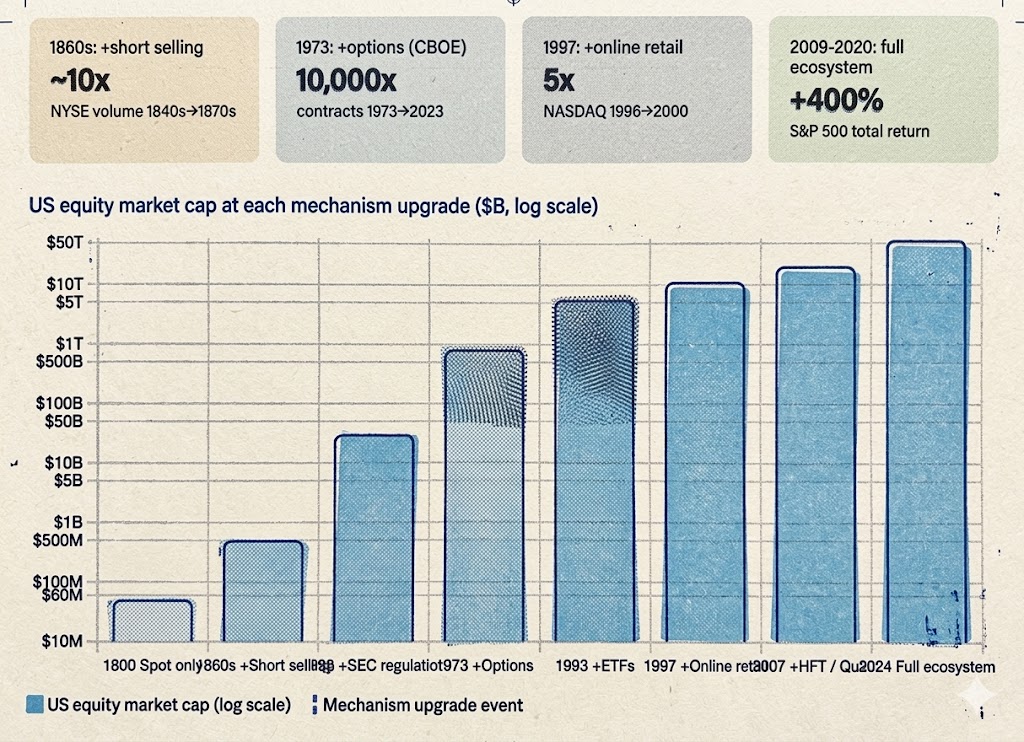

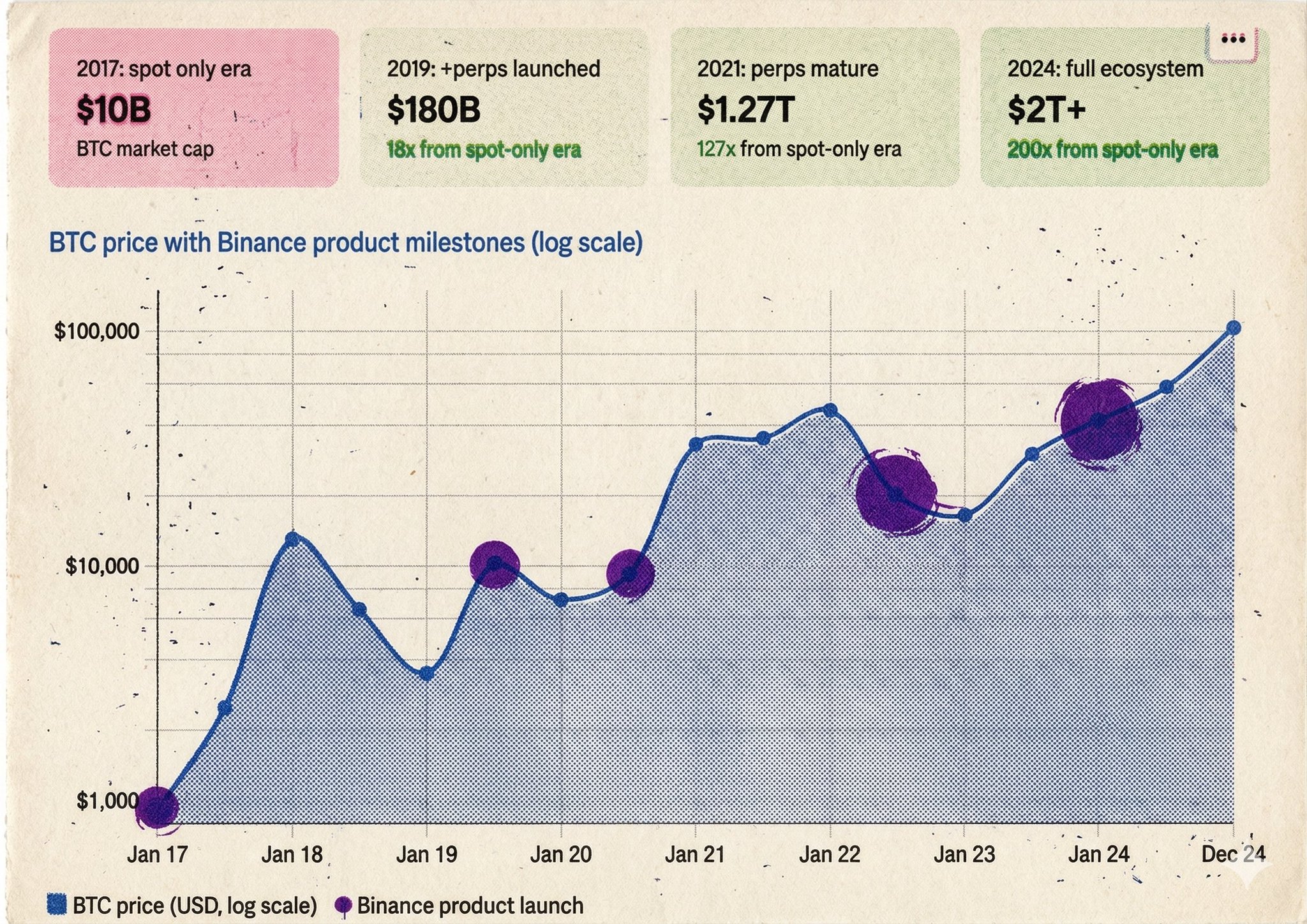

Tatsächlich ist das Muster so klar, dass es nicht klarer werden kann: Jedes Mal, wenn ein neues Handelsmechanismus es mehr Menschen ermöglicht, auf mehr Arten am Markt teilzunehmen, folgt Wohlstand. (Siehe Diagramm unten)

III. Acht Jahre im Kryptomarkt: Zwei Jahrhunderte Evolution in acht Jahren vollenden

Was die Wall Street zwei Jahrhunderte brauchte, um in Bezug auf Mechanismen zu modernisieren, von der Einführung von Binance im Jahr 2017 bis zur Reife der unbefristeten Verträge, dauerte weniger als acht Jahre. Aber als es um das Niveau der Meme-Coins ging, kam der Fortschritt zum Stillstand.

2017—Der Moment des Katalpa-Baums

Als Binance gestartet wurde, war nur der Spot-Handel verfügbar. Die Aktionen, die man ergreifen konnte, waren die gleichen wie die eines Brokers im Jahr 1792: kaufen, halten, auf Preiserhöhungen warten.

Die ICO-Blase diente als der beste Spiegel. Jeder kaufte, also konnten die Preise nur steigen. Dann ließ der Kaufdruck nach—auf einem Markt ohne Leerverkäufe, ohne Short-Covering gibt es keine natürliche Unterstützung. Die Preise fallen frei, bis der letzte Bulle aufgibt. Meme-Coins sind überall zusammengebrochen. Dieses Marktmerkmal ist identisch mit der Ära des Catalpa-Baums von 1792.

2016-2019—Das Aufkommen des Shortens

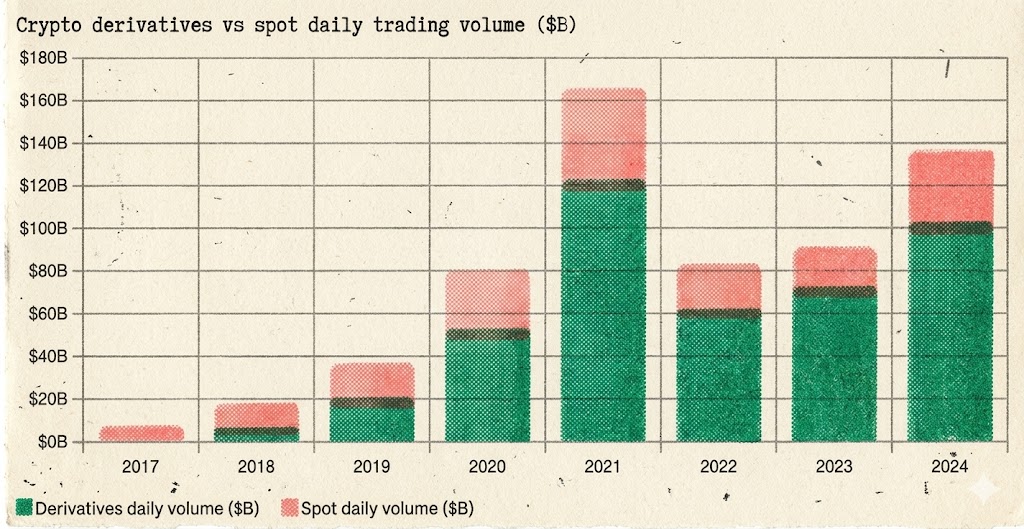

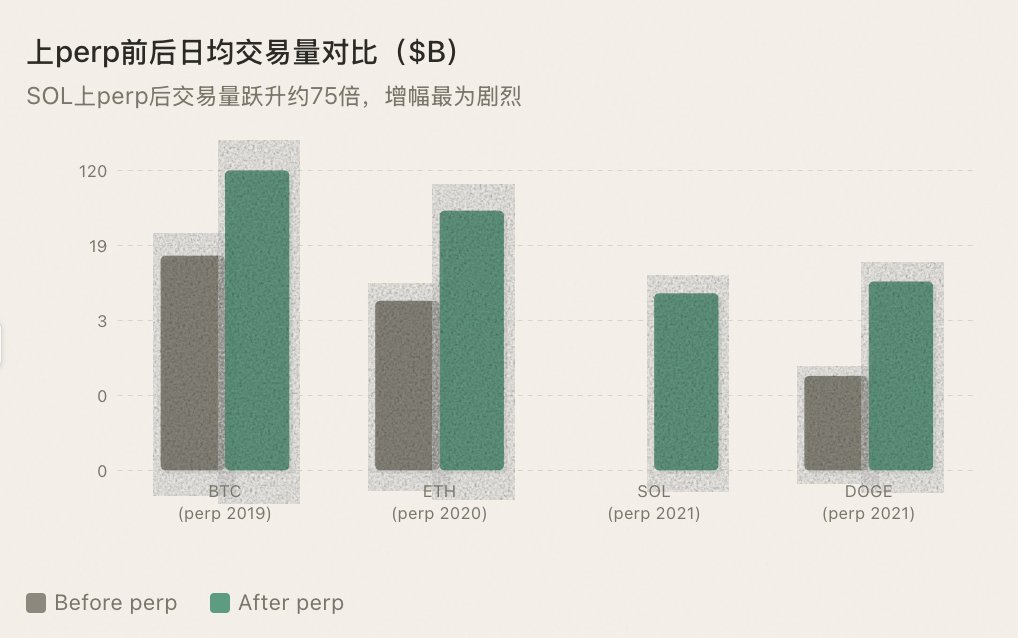

Im Mai 2016 startete BitMEX den XBTUSD-Perpetual-Contract – das erste Shorting-Tool im Kryptomarkt. Im September 2019 führte Binance BTC/USDT-Perpetual-Contracts ein und brachte das Shorting in den Mainstream.

Was ist passiert? Das Gleiche, was geschah, als das Shorting in den 1860er Jahren an der Wall Street eingeführt wurde: Die Liquidität stieg, die Preisfindung wurde bidirektional und die Volatilität nahm strukturell ab.

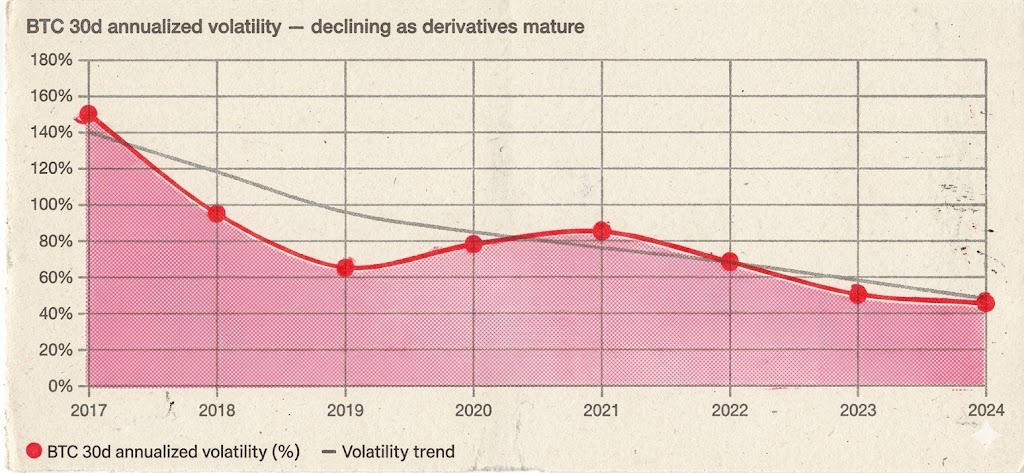

Die annualisierte Volatilität von Bitcoin über 30 Tage fiel von über 150 % während des Bullenmarktes 2017 auf 60-90 % während des Bullenmarktes 2020-2021 – während die Gewinne größer waren, wurde die Volatilität geordneter. Es gibt immer noch scharfe Anstiege und Rückgänge, aber Situationen wie "drei Monate unidirektionale bärische Bewegung bei niedrigem Volumen" haben sich erheblich reduziert, da Shorts bei einem bestimmten Preisniveau gedeckt werden, was eine natürliche Unterstützung schafft.

Wichtiger ist, dass es einen Quantensprung in der Höhe des beteiligten Kapitals gegeben hat. Nur mit Hedging-Tools waren institutionelle Fonds bereit, in großem Maßstab einzutreten. Man kann nicht erwarten, dass ein Fondsmanager, der über Zehntausende von Millionen Dollar wacht, Geld in einen Markt steckt, der nur long gehen kann und nicht hedgen kann. Perpetual Contracts gaben nicht nur den Privatanlegern das Recht zu shorten, sie boten dem gesamten Markt eine Infrastruktur für die institutionelle Teilnahme.

Der Anteil der Derivate am gesamten Handelsvolumen ist von weniger als 10 % im Jahr 2017 auf etwa 90 % im März 2026 gestiegen – Derivate haben die Preisbildungsgewalt des Kryptomarktes vollständig übernommen:

Shorting hat BTC nicht getötet. Shorting verwandelte BTC von einer Spekulation im Wert von 10 Milliarden Dollar in eine Vermögensklasse von 2 Billionen Dollar.

2020-2021 - DeFi-Sommer: Nicht nur eine Erzählung, sondern eine Evolution des Mechanismus selbst.

Der Optionsmarkt für BTC und ETH reifte 2020-2021 schnell (hauptsächlich angeführt von Deribit). Dies war der "1973 CBOE-Moment" des Kryptomarktes – Institutionen konnten nicht nur leerverkaufen, sondern auch präzise absichern und strukturierte Positionen aufbauen. Die Dimensionen der Strategien erweiterten sich von zwei Dimensionen auf höhere Dimensionen.

Darüber hinaus kategorisieren viele den DeFi-Sommer als eine "Erzählung" – ähnlich dem NFT-Wahn und dem Metaverse-Konzept, einfach ein weiterer Hype-Zyklus. Aber dies ist ein grundlegendes Missverständnis. Die Essenz des DeFi-Sommers ist nicht die Erzählung, sondern ein struktureller Sprung im Handelsmechanismus.

AMMs (Automated Market Makers) schrieben die zugrunde liegende Logik des Handels neu. Vor Uniswap erforderte der Handel Orderbücher, Market Maker und zentrale Abgleiche. AMMs haben all dies umgekehrt – jeder konnte Liquidität mit zwei Token bereitstellen, jeder konnte sofort handeln, ohne eine Gegenpartei zu benötigen, ohne die Erlaubnis von jemandem zu benötigen. Dies ist keine Erzählung, es ist ein Paradigmenwechsel in der Handelsinfrastruktur. Es ermöglichte Tausenden von zuvor illiquiden Token, zum ersten Mal einen Handelsmarkt zu haben.

Kreditprotokolle schufen On-Chain-Leverage und zirkuläre Strategien. Aave und Compound ermöglichten es den Nutzern, Vermögenswerte einzuzahlen, um einen anderen Vermögenswert zu leihen – im Wesentlichen ist dies Margin-Trading auf der Blockchain. Wichtiger ist, dass es "Yield Farming" hervorgebracht hat: ETH einzahlen, um einen Stablecoin zu leihen, den Stablecoin verwenden, um mehr ETH zu kaufen, dann erneut einzahlen... Diese Strategie wird in der traditionellen Finanzwelt als Leverage Long bezeichnet, in DeFi als "Yield Farming" verpackt, aber die zugrunde liegende Logik ist identisch – es ist eine neue Art, das Spiel zu spielen, die es den Teilnehmern ermöglicht, mit strategischeren Dimensionen am Markt teilzunehmen.

Komposabilität ermöglicht exponentielle Innovation. AMM + Lending + Liquidity Mining + Cross-Protocol-Arbitrage – diese Kombinationen von "Geld-Legos" haben einen strategischen Raum geschaffen, der in der traditionellen Finanzwelt noch nie gesehen wurde. Jede neue Kombination stellt eine neue Möglichkeit dar, teilzunehmen, und bringt neues Kapital und neue Nutzer mit sich.

Daher war der Superzyklus von 2020-2021 nicht das Ergebnis der Überlappung von zwei Faktoren, sondern von dreien: BTC- und ETH-perpetuelle Verträge/Optionen boten Institutionen On-/Off-Ramps, DeFis AMM- und Kreditprotokolle verwandelten die On-Chain-Transaktionsmechanismen, und die Erzählung diente lediglich als oberflächliche Verpackung dieser beiden Evolutionsschichten.

Einmal mehr bestätigt es dieselbe Regel: Jede Evolution des Transaktionsmechanismus hat die nächste Runde des Wohlstands angestoßen.

2021-2023—Die permanente Expansion von Altcoins

Binance begann, unbefristete Verträge für immer mehr Altcoins einzuführen. Mit jeder neuen Münze, die zu den unbefristeten Verträgen hinzugefügt wird, erfährt das Handelsvolumen einen sprunghaften Anstieg—nicht weil "Perp-Listings" gute Nachrichten sind, sondern weil die Einführung von Shorting-Tools es ermöglicht, dass vielfältigere Strategien teilnehmen können.

Quant-Fonds können Liquidität bereitstellen, Hedgefonds können Arbitrage betreiben, Trendhändler können shorten. Die Vielfalt der Teilnehmer entspricht direkt der Tiefe der Liquidität.

Die Regel bleibt bestehen: Das Listing von BTC auf unbefristeten Verträgen führte zu einem großen Bullenmarkt, das gleiche gilt für ETH und SOL; jeder Altcoin, der auf unbefristeten Verträgen gelistet wurde, erlebte einen Liquiditätssprung.

2023-2025—Der Moment, in dem die Regel bricht

Dann kommt unvermeidlich eine unerwartete Wendung, wie in einer Seifenoper, eine Wendung der Handlung behindert, lediglich ein Hiccup auf dem Weg.

Von der zweiten Hälfte 2023 bis zum dritten Quartal 2025 führt Binance unbefristete Verträge für Altcoins in einem beispiellosen Tempo ein. Fast jede Woche werden neue Perp-Paare gestartet—von Mainstream L1-Token über KI-Konzeptmünzen, von GameFi bis Memes, und sogar einige Projekte mit Marktkapitalisierungen nur in den Zehntausenden erhalten unbefristete Verträge.

Auf den ersten Blick scheint dies eine Erweiterung historischer Muster zu sein: mehr Vermögenswerte mit Shorting-Tools bereitzustellen, mehr Liquidität zu schaffen, mehr Teilnehmer anzuziehen. Und objektiv betrachtet schaffen diese unbefristeten Verträge tatsächlich Liquidität aus dem Nichts—ein Projekt mit einer Marktkapitalisierung, die leicht Milliarden in FDV erreicht, aber nur eine zirkulierende Marktkapitalisierung in den Zehntausenden hat, kann nicht allein auf dem Spotmarkt eine angemessene Handelstiefe aufrechterhalten. Marktmacher für unbefristete Verträge verwenden Stablecoins, um bidirektionale Angebote bereitzustellen, und injizieren effektiv eine Schicht synthetischer Liquidität in diese Märkte, die so dünn ist wie ein Blatt Papier.

Aber dieses Mal funktioniert das Muster nicht.

Das Problem liegt in der Disconnect zwischen "Liquidität" und "Vertrauen." Die Voraussetzung für die Schaffung von Liquidität ist, dass jemand bereit ist, das Spiel zu spielen. In der Realität von 2024-2025 hat jedoch jeder Angst. Der aktuelle Markt behandelt jede neue Listung als Endpunkt, als Ausstiegssignal, als Nachrichten, auf die man handeln kann.

Privatanleger sind verängstigt. Nach dem FTX-Rug-Pull, dem Zusammenbruch von Luna und zahlreichen Rug-Pulls ist das Vertrauen der Privatanleger in Meme-Coins stark gesunken.

Noch fataler ist, dass eine große Anzahl neu gelisteter Projekte eine verzerrte Tokenomics aufweist: Mit einer vollständig verwässerten Bewertung (FDV) von mehreren Milliarden, gepaart mit einer extrem niedrigen zirkulierenden Menge, impliziert dies eine massive Menge an Token, die in Zukunft zum Dumpen freigeschaltet werden. Privatanleger sind keine Narren – warum sollte ich teilnehmen, wenn Sie mir ein Shorting-Tool geben, aber das Asset selbst eine konzipierte, langsam blutende Maschine ist? Ich möchte es weder long noch short anfassen.

Wale sind verängstigt. Die Einführung von perpetual contracts bedeutet, dass ihr Marktverhalten dem Artilleriefeuer von Short-Sellern ausgesetzt ist.

Früher konnten Wale auf einem Spotmarkt den Preis mit geringen Kosten in die Höhe treiben und ohne Angst vor Shorts verkaufen. Mit Perpetuals könnte jeder Preisanstieg eine Welle von Short-Positionen anziehen, was die Kosten zur Aufrechterhaltung des Preises drastisch erhöht. Die Reaktion vieler Projektteams besteht nicht darin, am Spiel teilzunehmen, sondern flach zu liegen – das Pumpen einzustellen und den Preis natürlich sinken zu lassen, während die langsam freigeschalteten Token verkauft werden. Ohne das Pumpen der Projektteams gibt es keinen Profiteffekt; ohne Profiteffekt handelt niemand.

Liquiditätsanbieter sind verängstigt. Das ist das Wichtigste.

Liquidität für ein Projekt mit einem täglichen durchschnittlichen Spot-Handelsvolumen von nur wenigen Hunderttausend Dollar in perpetual contracts bereitzustellen, ist extrem riskant. Die Liquidität ist zu dünn, der Preis ist leicht manipulierbar, und das Bestandsrisiko des Liquiditätsanbieters ist schwer abzusichern. Stehen sie einer extremen Marktsituation gegenüber, können Liquiditätsanbieter die Trades, die sie getätigt haben, nicht abstoßen. Nach mehreren Fehltritten beginnen Liquiditätsanbieter, die Angebote zu straffen, die Spreads zu verbreitern, die Tiefe zu reduzieren oder sogar direkt auszusteigen. Wenn kein Liquiditätsanbieter bereit ist, Liquidität für die Perpetuals bereitzustellen, wird die Liquidität zu einer leeren Hülle.

Noch schlimmer ist, dass die Meme-Coin-Perpetual-Contracts, die noch in Betrieb sind, zu einem privaten Casino der Wale geworden sind.

Meme-Coins mit einer geringen zirkulierenden Menge und konzentrierten Chips ermöglichen es Walen, im Perpetuals-Markt nahezu freie Hand zu haben. Pumpen erfordert nicht viel Kapital – den Preis auf dem Spotmarkt mit kontrollierten Mitteln zu pumpen und gleichzeitig eine Welle von Liquidationen bei Shorts auf Perpetuals zu ernten. Dumpen ist ebenso bequem – zuerst Short auf Perpetuals, dann im Spotmarkt dumpen und von den Shorts profitieren. Hin und her hat sich der hohe Hebel auf Perpetuals zu einem Werkzeug für Wale entwickelt, um Gewinne zu maximieren, anstatt eine Waffe für den Einzelhandel zur Absicherung von Risiken zu sein.

Die zerstörerische Kraft dieses Spiels übersteigt bei weitem die der Marktmanipulation im Spotmarkt. Im Spotmarkt täuschen Wale die Einzelhändler auf der anderen Seite des Handels, während sie in Perpetual Swaps (Perps) sowohl Longs als auch Shorts ernten – wenn Sie gegen den Wal handeln, ist Ihre Margin deren Gewinn. Erfahrene Händler wagen es nicht, diese betrügerischen Perps anzufassen, und unerfahrene Händler, die eintreten, werden wiederholt liquidiert, bevor sie für immer aussteigen.

Ursprünglich sollte das Shorten die Macht der Wale einschränken. In extrem illiquiden, betrügerischen Perps ist jedoch die Dynamik umgekehrt: Der Akt des Shortens wird zu einer weiteren Waffe im Arsenal des Wals. Dies stört nicht nur das Ökosystem einer bestimmten Münze, sondern untergräbt auch das Vertrauen in den gesamten Kryptomarkt. Jeder Händler, der in einem betrügerischen Perp-Handel liquidiert wird, stellt einen dauerhaften Verlust für den Kryptomarkt dar.

Ein Paradoxon ist entstanden: Trotz der Tatsache, dass Binance immer mehr Perps listet, schrumpfen das Handelsvolumen und die Aktivität im Altcoin-Markt tatsächlich.

Was bedeutet das? Der Mechanismus der Perpetual Swaps hat eine Obergrenze erreicht, wenn es um Altcoins geht. Perps sind eine schwere Maschine, die Marktteilnehmer, Orakel, Finanzierungsraten und zentrale Genehmigungen benötigt, um zu funktionieren. BTC und ETH können diese Maschine betreiben, aber tausende von Low-Cap-Altcoins können das nicht – die Maschine läuft, aber sie hat keinen Treibstoff mehr. Und diese kaum laufenden Maschinen sind zu Geldautomaten für Wale geworden.

IV. Warum Perpetual Swaps zum Scheitern verurteilt sind für Altcoins

Die Experimente von 2023 bis 2025 haben bereits Ergebnisse geliefert, und hier ist die mechanistische Erklärung, warum.

Ein Liquiditäts-Todesspirale. Perpetuals erfordern von Market Makern, Liquidität mit Stablecoin-Paaren bereitzustellen. Wer wäre bereit, für ein unbekanntes Projekt mit einem täglichen Handelsvolumen von Zehntausenden von Dollar Market Making zu betreiben? Keine Market Maker bedeuten keine Liquidität, keine Liquidität bedeutet keine Händler, und keine Händler bedeuten keine Market Maker. Leverage-Shorting im Spot erfordert nicht den Aufbau eines Derivatemarktes von Grund auf — leihen Sie den Token und verkaufen Sie ihn in einem bestehenden DEX-Pool. Kreditprotokolle bieten Angebot, während AMMs die Ausführung bereitstellen und die beiden entkoppeln.

Zwei Preise, zwei Welten. Perpetuals und Spot operieren in separaten Pools, und wenn der Pool flach ist, kann ein einzelner Handel den Preis unverhältnismäßig manipulieren. Sie denken vielleicht, dass Sie ein Projekt shorten, aber tatsächlich wetten Sie in einem parallelen Universum, das vom Spot entkoppelt ist. Spot-Leverage funktioniert in einem einzigen Markt von Anfang bis Ende, ohne Ankerprobleme.

Manipulation der Funding-Raten. Wale treiben den Preis der Perpetuals in die Höhe, um extreme Funding-Raten zu erzeugen, und bluten Shorts alle paar Stunden aus, selbst wenn sie in ihrer Richtung richtig sind. Was schlimmer ist, ist, dass Wale gleichzeitig sowohl die Spot- als auch die Perpetualmärkte manipulieren — sie pumpen den Spotpreis, während sie Shorts in Perpetual liquidieren. Spot-Leverage hat nur einen Kreditpreis, der durch Angebot und Nachfrage bestimmt wird, frei von Verzerrungen aufgrund des Long/Short-Verhältnisses.

Eine synthetische Position erzeugt keinen echten Verkaufsdruck. Das ist der entscheidende Punkt. Beim Shorten auf einem perpetual swap (Perpetual) wird es keine Verkaufsaufträge im Spotmarkt geben. Market Maker jonglieren zwischen Spot-Positionen, und die Perpetual-Shorts stellen keine Bedrohung für sie dar. Spot-Margin-Shorting beinhaltet das Leihen tatsächlicher Token, um sie im Spotmarkt zu verkaufen — echter Verkaufsdruck beeinflusst direkt den Preis und zwingt die Market Maker, die Aufträge aufzunehmen, um einen hohen Preis aufrechtzuerhalten.

Genehmigung + Oracle. Perpetuelle Swaps erfordern die Genehmigung von Handelsplattformen und zuverlässigen Orakeln, beides fehlt jedoch bei Small-Cap-Coins. On-Chain-Kredite zum Leerverkauf erfordern keine Genehmigung, und der Liquidationspreis hängt vom Echtzeitpreis des AMM ab.

Perpetuelle Verträge sind ein schweres Infrastruktursystem, dessen Betriebskosten höher sind als der Wert, den sie für langfristige Vermögenswerte schaffen können. Was Altcoins benötigen, ist die leichteste Möglichkeit, leerzuverkaufen – das Token leihen, verkaufen und zurückkaufen, wenn der Preis fällt. Dies ist Margin-Kreditvergabe für Leerverkäufe.

5. Angst vor Leerverkäufen oder Angst vor fehlender Preisfindung?

Von 1609 Amsterdam über die Wall Street in den 1860er Jahren bis hin zu Crypto Twitter im Jahr 2024 hat sich die Angst vor Leerverkäufen nie verändert. "Leerverkäufe werden den Markt zum Absturz bringen." "Leerverkäufe sind ein böswilliger Angriff." "Leerverkäufe werden den Markt zum Zusammenbruch bringen." – Nach vierhundert Jahren bleibt die Rhetorik nahezu unverändert.

Jedoch haben vierhundert Jahre Geschichte immer wieder eines bewiesen: Die Kosten, die Angst vor Leerverkäufen zu haben, sind weit größer als die Leerverkäufe selbst.

Wenn Kritik nicht erlaubt ist, wird Lob nicht mehr von Bedeutung sein. Wenn Leerverkäufe nicht erlaubt sind, wird auch das Longen seine Bedeutung verlieren.

Denn in einem Markt, in dem nur Longen erlaubt sind, spiegelt der Preis nur die optimistische Hälfte wider. Die pessimistische Hälfte der Informationen – Zweifel, Bärentum, Betrug – wird gewaltsam zum Schweigen gebracht. Jeder kann nur "gefällt mir" sagen, und niemand kann "gefällt mir nicht" sagen.

Ein solcher Preis ist verzerrt, fragil und nicht nachhaltig. Es handelt sich nicht um Preisfindung, sondern um eine Preisillusion.

Die Achtung der Preisfindung erfordert im Kern die Fähigkeit, sowohl Long- als auch Short-Positionen einzugehen.

Mit echter Preisfindung hat der Markt das Potenzial für Langlebigkeit. Institutionen wagen den Eintritt, weil der Preis vertrauenswürdig ist; Market Maker wagen die Teilnahme, weil sie in beide Richtungen Liquidität bereitstellen können; langfristige Investoren wagen den Einstieg, weil der aktuelle Preis die Prüfung der Leerverkäufe bestanden hat und nicht nur eine Linie ist, die von Walen gezogen wurde.

Im Gegensatz dazu kann ein Markt ohne Preisfindung nur auf Narrative angewiesen sein, um zu überleben. Jeder Hype-Zyklus ist ein Durcheinander, gefolgt von der Erwartung, dass das nächste Narrativ eine neue Welle von Menschen anzieht, um den Rückgang zu kaufen. Es ist immer dieser Zyklus, der nie in der Lage ist, sich anzusammeln.

Die größte Tragödie im Altcoin-Markt ist nicht "zu viele Wale", sondern das Fehlen der grundlegenden Bedingungen für die Preisfindung. Wenn der Preis nicht real ist, worüber kann man dann von langfristigem Wert sprechen?

VI. Leerverkäufe sind kein Werkzeug für Bärentum, sondern ein Katalysator für Bullenmärkte.

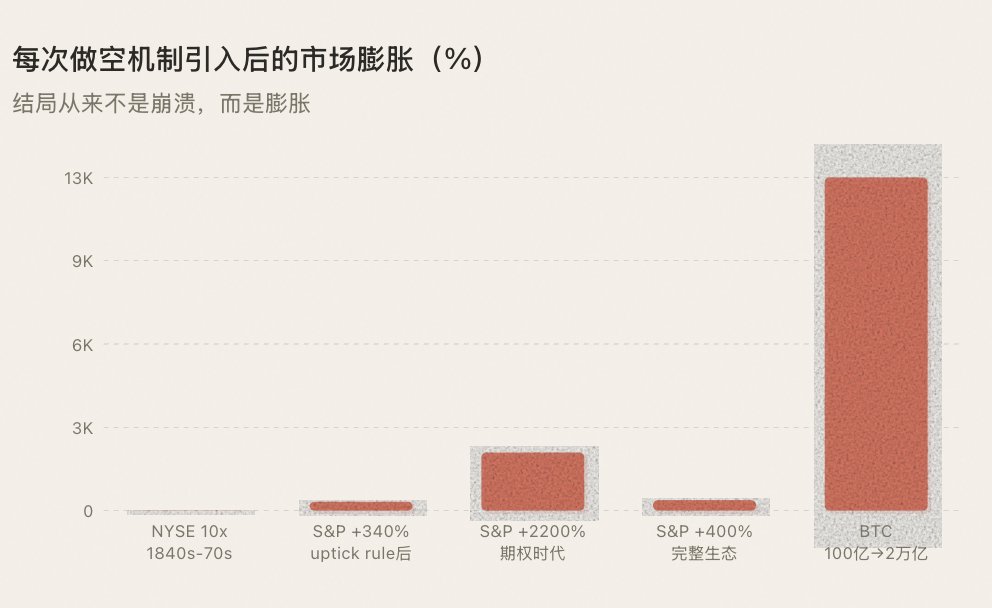

Die kontraintuitivste Regel in der Geschichte: Jedes Mal, wenn ein Leerverkaufsmechanismus eingeführt wird, unterdrückt er langfristig nicht den Preis, sondern treibt ihn tatsächlich nach oben.

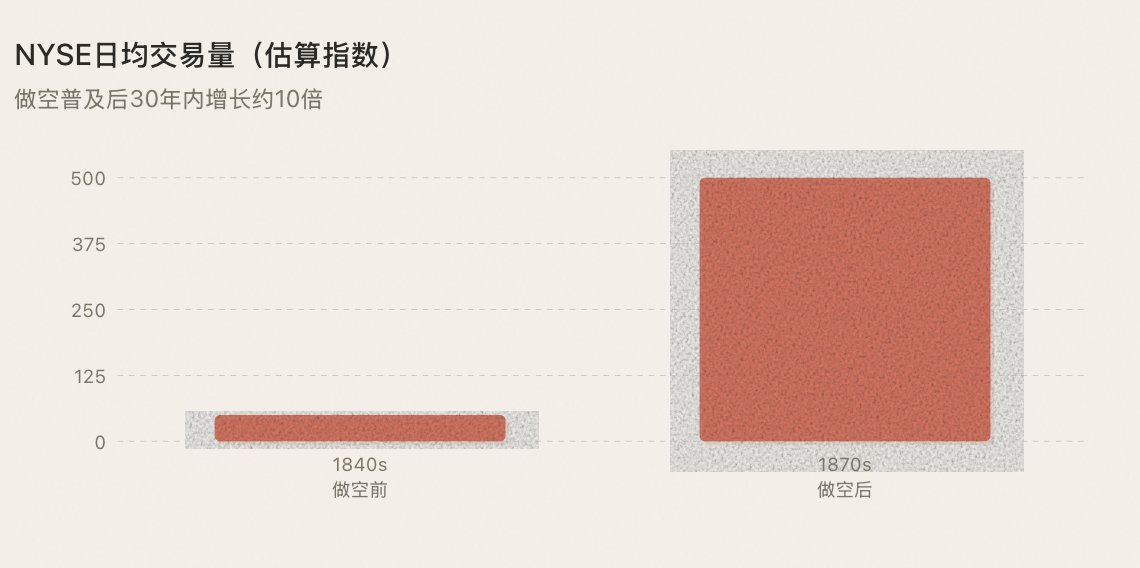

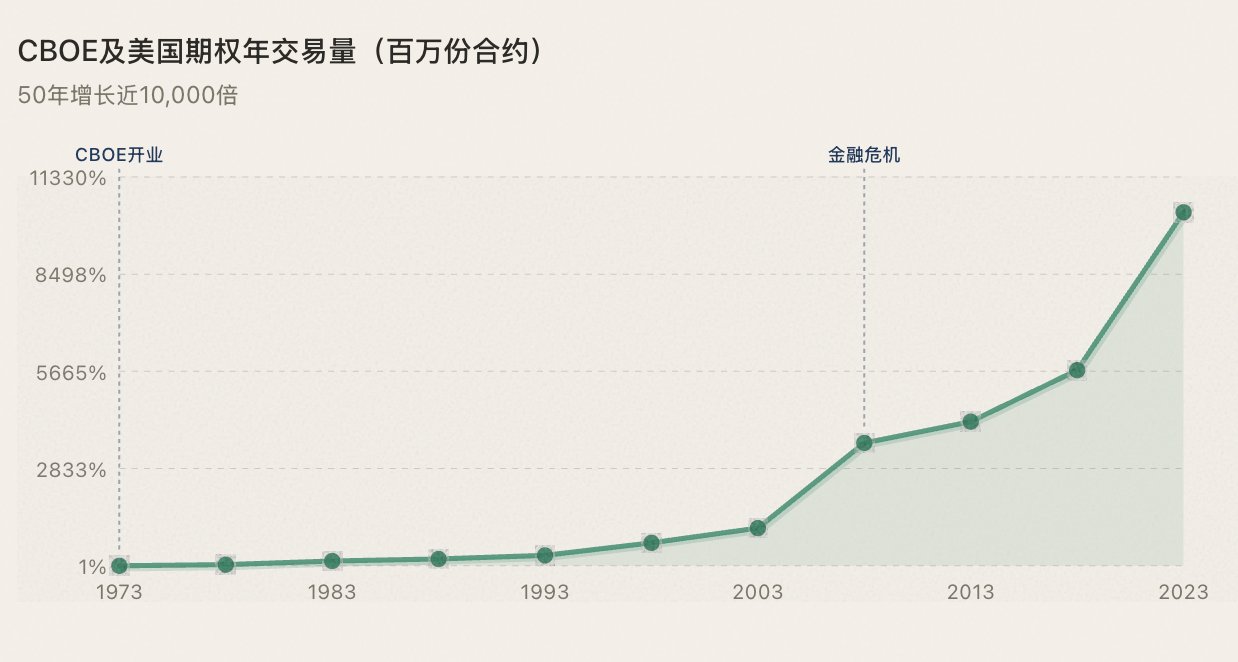

Nachdem Leerverkäufe in den 1860er Jahren populär wurden, wuchs das Handelsvolumen an der NYSE innerhalb eines Jahrzehnts um das Zehnfache und verwandelte die Wall Street von einem kleinen Kreis in einen echten Kapitalmarkt. Nach der Legalisierung der Uptick-Regel im Jahr 1938 traten institutionelle Fonds in großem Umfang ein, und der S&P 500 stieg in den folgenden 30 Jahren um 340%. Nach der Geburt der CBOE-Optionen im Jahr 1973 wuchs das Handelsvolumen von Optionen in 50 Jahren um das 10.000-fache, und der US-Aktienmarkt erlebte Jahrzehnte kontinuierlicher Expansion. Nach der Einführung von BTC-Daueraufträgen im Jahr 2019 fiel die BTC-Volatilität von 150% auf 50%, während die Marktkapitalisierung von 10 Milliarden Dollar auf 2 Billionen Dollar anstieg.

Jedes Mal ist das Ergebnis kein Marktzusammenbruch, sondern eine Markterweiterung. Es gibt drei Gründe dafür:

1. Leerverkäufe schaffen Liquidität – jede Leerverkaufsposition ist eine Verkaufsorder + eine unvermeidliche zukünftige Kauforder (Deckung), je aktiver das Leerverkaufen ist, desto tiefer ist die Liquidität.

2. Leerverkäufe ziehen neue Teilnehmer an – Marktteilnehmer, quantitative Fonds, Hedgefonds und Arbitrageure sind nicht hier, um die Preise zu drücken, sondern um Liquidität bereitzustellen, und Liquidität ist der Sauerstoff eines Bullenmarktes.

3. Shortselling schafft Vertrauen – Preise, die von Leerverkäufern getestet werden, sind die, denen man vertrauen kann, und vertrauenswürdige Preise ziehen echtes Geld an, was echte Rallyes antreibt.

Ein vollständiges Spielwerkzeug geht nicht darum, Vertrauen zu zerstören, sondern es aufzubauen.

VII. Der Weg zum nächsten Bullenmarkt

Von 1609 in Amsterdam bis zum Kryptomarkt im Jahr 2025 haben vier Jahrhunderte Finanzgeschichte immer wieder dieselbe Regel bestätigt: Die Evolution des Mechanismus kommt zuerst, gefolgt von Wohlstand. Diese Reihenfolge kann nicht umgekehrt werden.

Der aktuelle Altcoin-Markt steckt in einer Abwärtsspirale: Kann nur long gehen→einzelnes Muster→weniger Menschen, die Gewinne erzielen→weniger Händler, die teilnehmen→Liquidität trocknet aus→Markt stagniert. Wenn Glücksspiel kleine oder große Wetten, Spieler oder Banker umfassen kann, warum können Altcoins dann nicht leerverkauft werden?

Perpetual Contracts können dieses Problem nicht lösen – die Experimente von 2023 bis 2025 haben dies bereits bewiesen. Perp ist eine schwere Infrastruktur, die für Long-Tail-Altcoins nicht nachhaltig ist. "Going perp" ist zu einem weiteren narrativen Auslöser geworden, genau wie "going spot" oder "going alpha", und wird zum Vorwand für Nachrichtenhandel, losgelöst vom Handel und dem Spiel selbst. Handelswerkzeuge sollten dem Handel dienen, sind aber jetzt zum Gegenstand des Handels geworden – für Long-Tail-Assets ist Perp strukturell das falsche Werkzeug.

Der richtige Weg ist on-chain "native spot leverage shorting" – echte Token durch überbesicherte Kredite zu leihen, im Spotmarkt zu verkaufen, echten Verkaufsdruck zu erzeugen und an echter Preisfindung teilzunehmen. Es erfordert keine Market Maker, um Liquidität von Grund auf neu zu schaffen, keine Oracle-Unterstützung, um die Bindung aufrechtzuerhalten, keine Finanzierungssätze, um die Basis-Spreads zu straffen, oder die Genehmigung von irgendjemandem.

Dies steht im Einklang mit der historischen Entstehung jedes Leerverkaufsmechanismus. Der Leerverkauf durch le Maire im Jahr 1609 wurde von der Amsterdamer Börse nicht genehmigt. Der Leerverkauf an der Wall Street in den 1850er Jahren wurde nicht von der NYSE entworfen. Sie wurden alle spontan von Marktteilnehmern geschaffen – das Werkzeug kam zuerst, dann die Regeln. Was die SEC 1938 tat, war nicht die Erfindung des Leerverkaufs, sondern die Schaffung eines regulatorischen Rahmens für eine Praxis, die fast ein Jahrhundert lang im Gange war.

On-Chain-Leerverkaufsprotokolle folgen demselben Weg.

Wenn dies geschieht – wenn ein Shitcoin nicht mehr nur eine Einwegwette auf Pumpen ist, sondern ein echtes Schlachtfeld für sowohl Long- als auch Short-Positionen im Spotmarkt – unterliegt die Qualität des Marktes einem grundlegenden Wandel. Die Liquidität kehrt zurück, die Teilnehmer kehren zurück, das Kapital kehrt zurück. Nicht, weil es eine neue Geschichte zu erzählen gibt, sondern weil es eine neue Art zu spielen gibt.

Wenn die Muster der Geschichte weiterhin gelten – und wir haben keinen Grund zu glauben, dass sie es nicht tun werden – dann wird der Zündpunkt des nächsten Shitcoin-Bullenmarktes nicht irgendeine neue Erzählung, Prominentenempfehlungen oder ein Halving-Ereignis sein.

Es wird ein Infrastruktur-Upgrade sein: Es ermöglicht Tausenden von Long-Tail-Shitcoins, auf On-Chain-nativen Spot-Leverage-Shorting zuzugreifen – dort gewinnt der Kryptomarkt an Preismacht.

Diesmal kommt es nicht von BTC-Liquiditätsüberschuss zu Shitcoins, sondern umgekehrt.

8. Fazit

Im Jahr 1609 verbot die niederländische Regierung das Leerverkaufen, und le Maire wurde öffentlich verurteilt. In den 1860er Jahren. Der Kongress der USA brandmarkte Leerverkäufer als Feinde der Nation. Nach dem großen Crash von 1929 forderte die Öffentlichkeit die vollständige Abschaffung des Leerverkaufs. Im Jahr 2024 bleibt "Shorting" ein schmutziges Wort in der Krypto-Community.

Seit vier Jahrhunderten ist die Angst der Menschen vor dem Leerverkauf unverändert geblieben.

Aber vierhundert Jahre Geschichte haben immer wieder eines bewiesen: Jedes Mal, wenn diese Angst überwunden wird und das Leerverkaufen in den Markt eingeführt wird, bricht der Markt nicht zusammen – er expandiert.

Amsterdam entwickelte sich zu einem globalen Finanzzentrum. Wall Street wandelte sich von einem Buttonwood-Baum zu einem Billionen-Dollar-Kapitalmarkt. Binance wurde zur Börse des Universums. BTC wuchs von 10 Milliarden Dollar auf 2 Billionen Dollar.

Jetzt sind Tausende von Altcoins in einem "Long-Only"-Käfig eingeschlossen. Ohne Leerverkäufe gibt es keine Preisfindung; ohne Preisfindung gibt es kein Vertrauen; ohne Vertrauen gibt es keinen dauerhaften Wohlstand. Der gesamte Markt hat sich zu einem einzigen Spiel entwickelt, das auf "Listungserwartungen" setzt – immer weniger Menschen verdienen Geld, immer weniger nehmen teil, und es wird ruhiger.

Und für diejenigen Altcoins, die widerwillig unbefristete Verträge angenommen haben, ist die Möglichkeit zu shorten stattdessen ein neues Werkzeug für Wale geworden, um zu ernten, was den Verlust des Marktvertrauens beschleunigt.

Wenn Kritik nicht erlaubt ist, wird Lob nicht mehr von Bedeutung sein. Wenn Leerverkäufe nicht erlaubt sind – oder wenn Leerverkäufe ein Privileg sind, das Walen vorbehalten ist – wird der Preis niemals wahr sein.

Furcht einflößender als die Angst, die durch Leerverkäufe entsteht, ist ein Markt ohne Preisfindung.

Ein Bullenmarkt wird niemals abgewartet; er wird durch die Evolution von Mechanismen vorangetrieben. Und im Kern jeder Mechanismen-Evolution, von 1609 bis heute, ist eines immer gleich geblieben –

Geben Sie dem Markt das Recht zu shorten.

Wer ist bereit, sich uns anzuschließen und gemeinsam den Satz "Ob es Ihnen gefällt oder nicht, Sie können shorten" zu rufen? Sie können shorten. (inspiriert von @heyibinance)

Link zum Originalartikel

Das könnte Ihnen auch gefallen

Als 5 Millionen KI-Agenten Telegram überfluteten

Wenn proaktive Market Maker beginnen, Initiative zu ergreifen

Bitcoin-Handelsstrategie im Detail: Promi-Vorhersagen: Klassische Modelle versagen allesamt, nur diese vier Indikatoren bleiben übrig.

Wie NVIDIA das Zahlungsmodell der Grundlage für PayPal entwickelt hat

Arthur Hayes: Nahezu kein Handel im ersten Quartal, die Arbeitslosenwelle im Zusammenhang mit der KI-Pandemie und der Iran-Krieg haben mich vom Markt ferngehalten.

BankrCoin steigt inmitten der Dynamik des Kryptomarktes auf neue Höhen

Wichtige Erkenntnisse: BankrCoin (BNKR) erlebte einen deutlichen Preisanstieg und erreichte ein Allzeithoch. YZI Labs verschob…

Bitcoin Prognose: 13 Jahre alter Artikel beweist, dass XRP schon immer besser als Bitcoin war – Warum verschwand er?

Erlebt Ethereum eine Kapitulation oder steht ein weiterer Abwärtstrend bevor?

FedNow gegen The Clearing House: Wer gewinnt den Streit um Fed-Zahlungen?

Bitcoin zeigt Widerstandsfähigkeit bei 92.000 $ inmitten wirtschaftlicher Schwankungen: Ist der Abschwung vorbei?

Krypto-Hypotheken in den USA: Bewertung von Risiken und regulatorischen Herausforderungen

Das Jahr der Abrechnung für Tokenomics

ARK-Gründerin „Wood Sister“ Prognose 2026: Gold erreicht Höchststand, Dollar erholt sich, Bitcoin geht eigenen Weg

Warum kann Coinbase eine Abstimmung zum Clarity Act mit nur einem Satz stoppen?

XRP-Preisprognose: 1,28 Mrd. $ ETF-Zuflüsse wirken bärischen Signalen nahe 2,05 $ entgegen

Wichtige Erkenntnisse: Trotz eines Zuflusses von 1,28 Milliarden USD in XRP ETFs steht XRP vor einem Rückgang innerhalb einer bärischen…

Zcash Kursprognose: SEC beendet Untersuchung ohne Durchsetzungsmaßnahmen – Ist das das grüne Licht, das Investoren brauchten?

Wichtige Erkenntnisse: Die SEC hat ihre langjährige Untersuchung der Zcash Foundation abgeschlossen, was zu einer positiven Verschiebung der Marktstimmung führt.

US-Gesetzentwurf zur Krypto-Marktstruktur in der Schwebe, da die Industrie ihre Unterstützung überdenkt

Asien-Markt-Update: Bitcoin nähert sich 96.000 USD bei gemischten asiatischen Börsen und Wall-Street-Flaute

Wichtige Erkenntnisse: Der Bitcoin-Kurs nähert sich 96.000 USD, während asiatische Märkte gemischte Signale senden.

Als 5 Millionen KI-Agenten Telegram überfluteten

Wenn proaktive Market Maker beginnen, Initiative zu ergreifen

Bitcoin-Handelsstrategie im Detail: Promi-Vorhersagen: Klassische Modelle versagen allesamt, nur diese vier Indikatoren bleiben übrig.

Wie NVIDIA das Zahlungsmodell der Grundlage für PayPal entwickelt hat

Arthur Hayes: Nahezu kein Handel im ersten Quartal, die Arbeitslosenwelle im Zusammenhang mit der KI-Pandemie und der Iran-Krieg haben mich vom Markt ferngehalten.

BankrCoin steigt inmitten der Dynamik des Kryptomarktes auf neue Höhen

Wichtige Erkenntnisse: BankrCoin (BNKR) erlebte einen deutlichen Preisanstieg und erreichte ein Allzeithoch. YZI Labs verschob…