Krypto kaufen

Krypto kaufen- Märkte

Futures

Futures- Spot

- Copy-Trade

- Verdienen

- Mehr

Ist der Rückprall eine Illusion? Der Anleihenmarkt hat geantwortet.

Originaltitel: Der Anleihenmarkt kauft diese Rallye nicht. Ich auch nicht.

Originalautor: KURT S. ALTRICHTER, CRPS

Übersetzung: Peggy, BlockBeats

Anmerkung der Redaktion: Während sich der Aktienmarkt nach dem jüngsten Ausverkauf rasch erholt und sich historischen Höchstständen nähert, gewinnt die Erzählung von „alle Risiken beseitigt“ erneut die Oberhand. Dieser Artikel erinnert uns jedoch daran, dass es leicht passieren kann, dass man die aktuelle Lage falsch einschätzt, wenn man nur den Aktienmarkt betrachtet.

Die Signale von den Anleihe- und Ölmärkten sind nicht einheitlich: Steigende Zinssätze und hohe Ölpreise deuten darauf hin, dass die Inflation hartnäckig bleibt, der geldpolitische Spielraum der Fed begrenzt ist und geopolitische Konflikte sich noch nicht manifestiert haben. Im Gegensatz dazu preist der Aktienmarkt eine niedrige Inflation, die Wiederaufnahme von Zinssenkungen, überschaubare Kosten und eine Lösung von Konflikten ein – allesamt höchst idealistische Annahmen.

Der Autor ist der Ansicht, dass diese Erholung eher durch die aktuelle Marktdynamik als durch fundamentale Faktoren bedingt ist. Angetrieben von der Angst, eine Rallye zu verpassen, können die Preise kurzfristig von der Realität abweichen, müssen aber letztendlich doch wieder in den durch makroökonomische Variablen bestimmten Bereich zurückkehren.

Bei Divergenzen zwischen verschiedenen Anlageklassen liegt das eigentliche Risiko oft nicht darin, wer Recht hat oder nicht, sondern darin, wie diese Diskrepanz gelöst wird. Die aktuelle Frage ist nicht, ob der Markt optimistisch ist, sondern ob dieser Optimismus die Daten bereits überholt hat.

Es folgt der Originaltext:

"Regel 2: „Ein Überschuss in die eine Richtung führt zu einem entgegengesetzten Überschuss in die andere Richtung.“ – Bob Farrell

Der S&P 500 Index hat alle Verluste, die er während des Konflikts zwischen den USA und dem Iran erlitten hat, vollständig wieder wettgemacht. Stand gestern lag der Index 1 % über dem Wert vom 27. Februar (dem Tag vor dem ersten Angriff auf den Iran) und damit nur einen Katzensprung von einem neuen Allzeithoch entfernt (weniger als 1 %).

In nur 10 Handelstagen hat der Markt eine vollständige Rundreise vollzogen.

Ich will es ganz deutlich sagen: Wenn man sich jetzt nur den Aktienmarkt ansieht, scheint alles wieder "normal" zu sein. Der Krieg brach aus, der Markt brach ein, erholte sich dann aber schnell wieder, alles ist wieder im Lot und alle machen weiter.

Doch wenn man den Blickwinkel erweitert, ergibt sich daraus nicht das wahre Bild dessen, was tatsächlich geschieht.

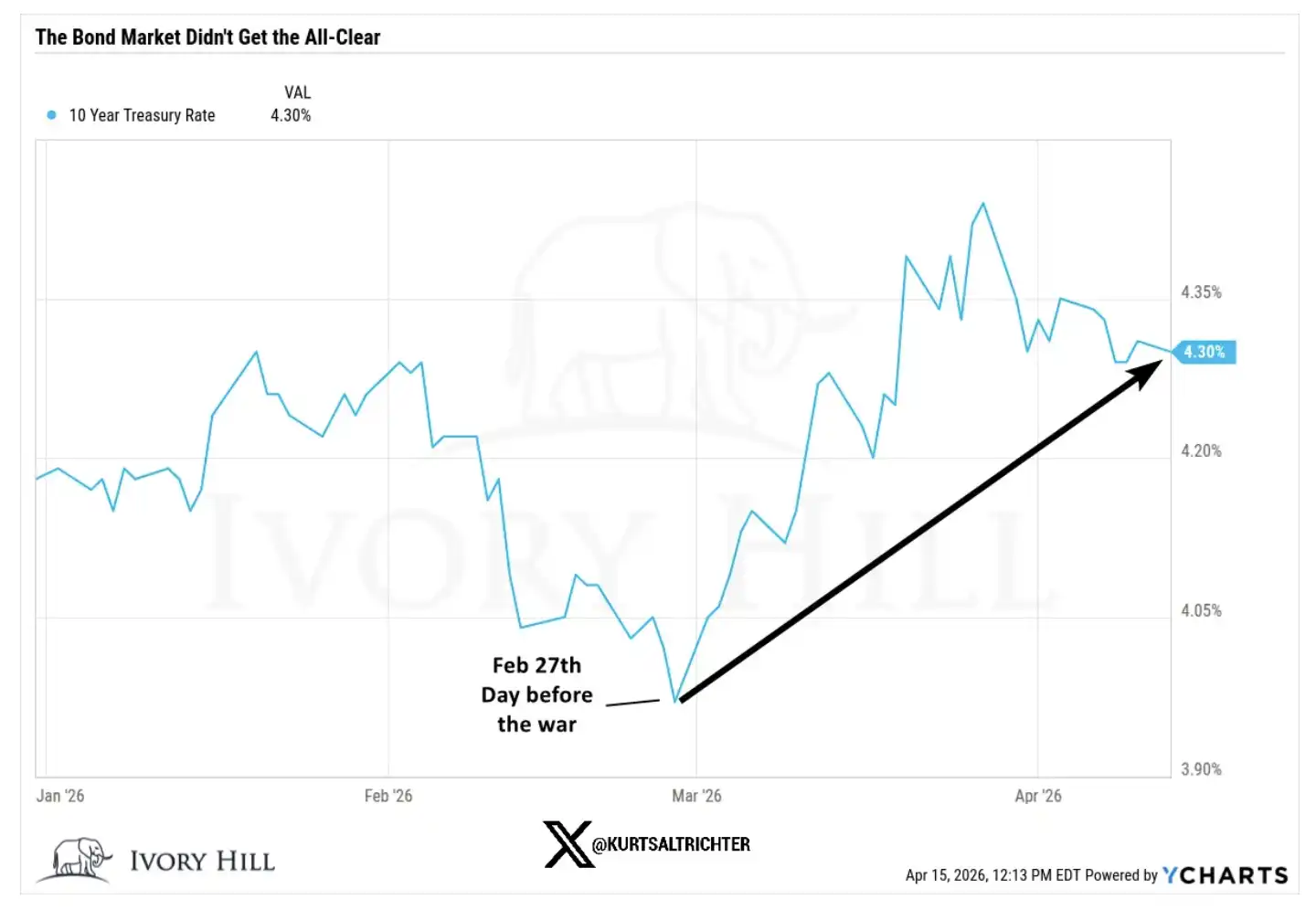

Der Anleihenmarkt hat diese Rallye nicht bestätigt.

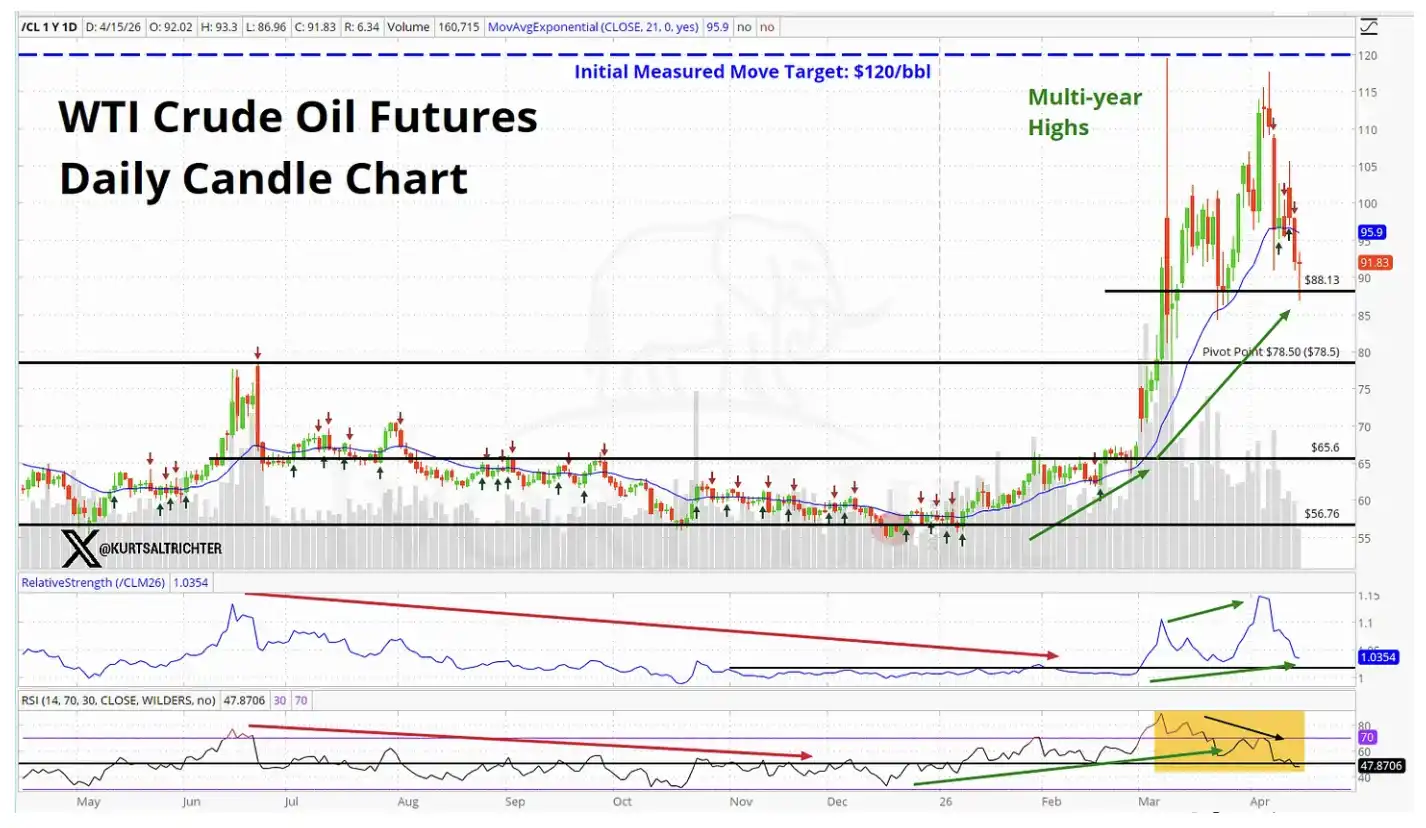

Auch der Ölmarkt hat diese Rallye nicht bestätigt.

Wenn die beiden wichtigsten Märkte der Welt eine andere Geschichte erzählen als der Aktienmarkt, ist dies keinesfalls ein Signal, das man ignorieren sollte.

Was ist also aktuell im Aktienmarkt eingepreist?

Damit der S&P 500 über seinem Vorkriegsniveau liegt, muss der Markt gleichzeitig an Folgendes glauben:

Der aktuelle Ölpreis reicht nicht aus, um den Verbrauch wesentlich einzudämmen.

Die Fed wird die Daten zur überhitzten Inflation ignorieren und trotzdem die Zinsen senken.

Höhere Rohstoff- und Transportkosten werden die Gewinnmargen der Unternehmen nicht schmälern.

Der Nahostkonflikt wird innerhalb von sechs Monaten so weit gelöst sein, dass er keine Gefahr mehr darstellt.

Vielleicht werden sich die Dinge ja tatsächlich so entwickeln. Ich sage nicht, dass es unmöglich ist. Dies ist jedoch eine recht radikale Reihe von Annahmen, und die aktuell von den Anleihen- und Ölmärkten veröffentlichten Daten stützen diese Annahmen nicht.

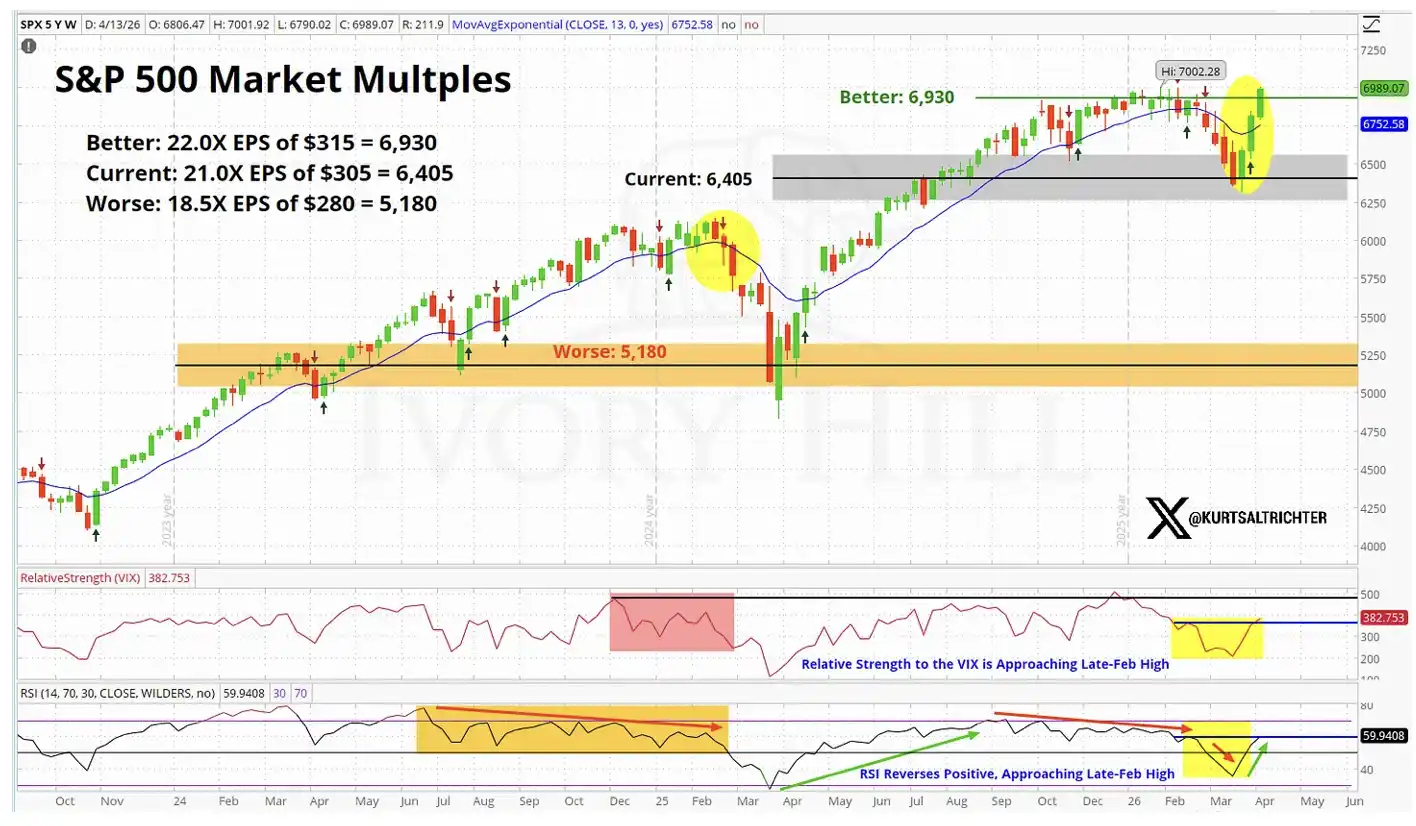

Aus fundamentaler Sicht entspricht die Preisbildung am Aktienmarkt bereits nahezu den „perfekten Erwartungen“.

Schauen wir uns einige konkretere Daten an.

Am 27. Februar, dem Tag vor Kriegsausbruch, lauteten die Schlusswerte der wichtigsten Indikatoren wie folgt:

10-jährige US- Rendite von Staatsanleihen: 3,95 %, Schlusskurs gestern bei 4,25 %, ein Anstieg um 30 Basispunkte gegenüber dem Vorkriegsniveau.

WTI-Rohöl: 67,02 US-Dollar, derzeit etwa 37 % höher als zu diesem Zeitpunkt

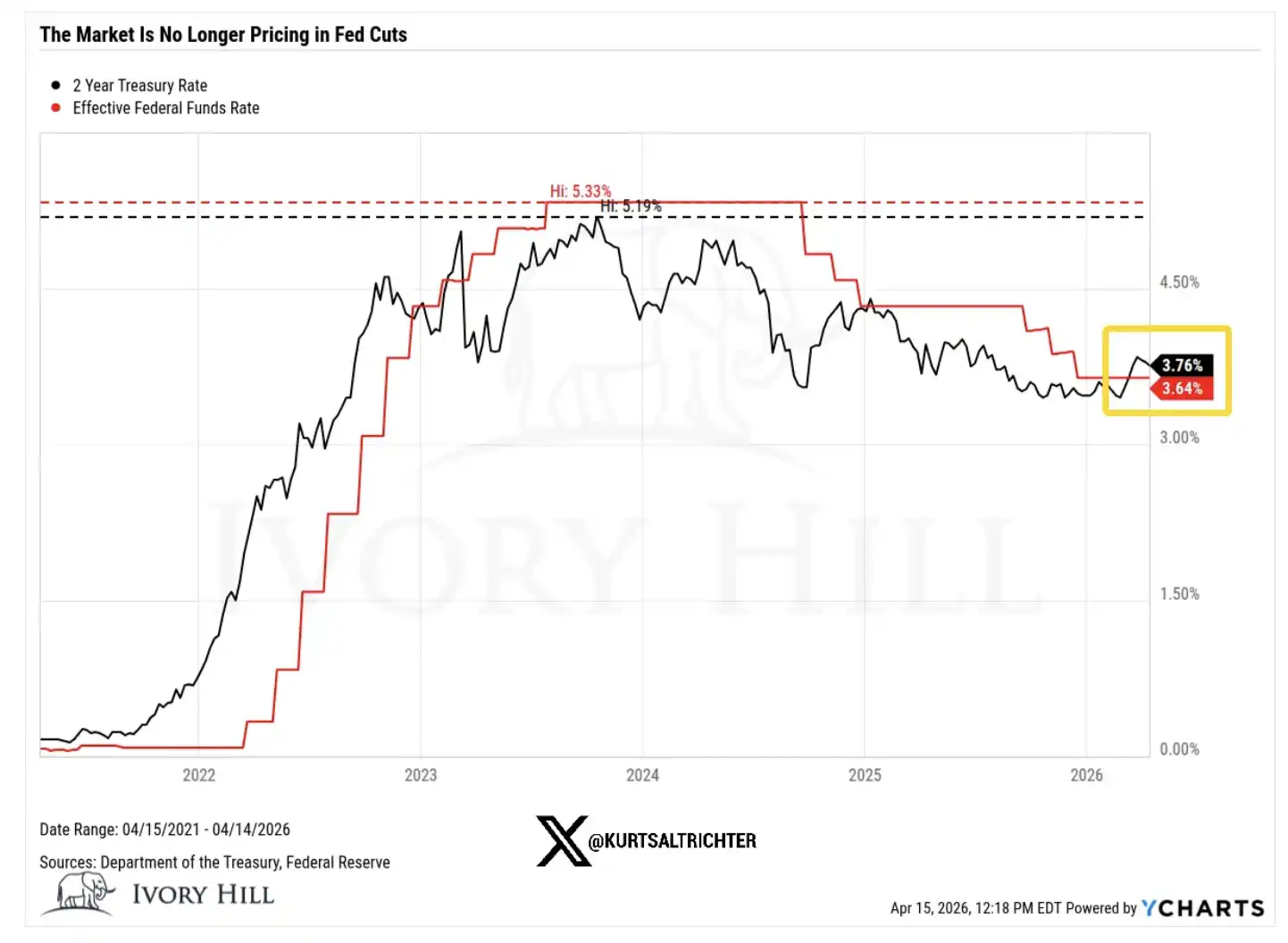

2-jährige US- Rendite von Staatsanleihen: 3,38 %, Schlusskurs gestern bei 3,75 %, ein Anstieg um fast 40 Basispunkte gegenüber dem Vorkriegsniveau

Nun wollen wir die Auswirkungen dieser Änderungen einzeln betrachten.

Der Anstieg der Rendite zehnjähriger Anleihen um 30 Basispunkte nach Kriegsausbruch ist nicht darauf zurückzuführen, dass der Anleihenmarkt optimistischer hinsichtlich des Wirtschaftswachstums ist. Die aktuelle Verbraucherstimmung schwächt sich ab, und das Vertrauen bleibt fragil. Diese Aufwärtsbewegung der Zinssätze ist im Wesentlichen eine stillschweigende Einpreisung der Inflation durch den Anleihenmarkt.

Das damit verbundene Signal ist eindeutig: Höhere Ölpreise wirken sich auf das gesamte Preissystem aus, und der zukünftige geldpolitische Spielraum der Fed ist möglicherweise nicht so akkommodierend, wie der Aktienmarkt annimmt.

Die Ölpreise sind innerhalb von sechs Wochen um 37 % gestiegen, was nicht dem entspricht, was der Markt zeigen sollte, wenn man davon ausgeht, dass ein echtes, dauerhaftes Abkommen zwischen den USA und dem Iran kurz vor dem Abschluss steht.

Wenn die Händler wirklich Vertrauen in ein nachhaltiges Waffenstillstandsabkommen hätten, wären die Ölpreise bereits auf etwa 70 Dollar gefallen und weiter gesunken. Die Realität sieht jedoch anders aus. Die Ölpreise verharren weiterhin auf hohem Niveau, was darauf hindeutet, dass der Rohölmarkt die gleichen Erwartungen an eine bevorstehende Konfliktlösung noch nicht eingepreist hat wie der Aktienmarkt.

In der Zwischenzeit die 2-jährige US Die Rendite von US-Staatsanleihen liegt weiterhin 40 Basispunkte über dem Vorkriegsniveau, was die These von bevorstehenden Zinssenkungen der US-Notenbank direkt in Frage stellt.

Die Rendite zweijähriger Jahre ist der sensibelste Indikator in unserer Zinsaussichtsanalyse und spiegelt den geldpolitischen Kurs der Fed direkter wider als jede andere Anlageklasse. Aktuell sendet die Fed das Signal aus, dass ihr Handlungsspielraum kleiner ist als vom Markt angenommen, was sich auf nahezu alle Bewertungslogiken auswirken wird, die diese Aktienmarktrally stützen.

Wer trifft also die richtige Entscheidung?

Die Börse mag Recht haben, und ich bin bereit, das anzuerkennen. Sollte es tatsächlich zu einem substanziellen Waffenstillstandsabkommen kommen, könnten die Anleiherenditen schnell sinken, und sobald die Angebotsfrage glaubwürdig gelöst ist, könnten auch die Ölpreise einen deutlichen Rückgang erleben. Es wäre nicht das erste Mal, dass der Aktienmarkt den Weg weist und andere Märkte später aufholen oder die Lücke füllen.

Es gibt aber noch eine andere Erklärung, die meiner Meinung nach derzeit unterschätzt wird.

Ein wesentlicher Teil dieser Rallye ist nicht fundamental bedingt, sondern vielmehr von der aktuellen Dynamik getrieben. Händler zögern, in einem Aufwärtstrend Leerverkäufe zu tätigen, ein Verhalten, das den Markt kontinuierlich ankurbelt. Ein solcher Kaufdruck kann den Trend tatsächlich unnötig verlängern.

Dies ändert jedoch nichts an der zugrundeliegenden Logik.

Die zugrundeliegende Realität ist, dass die Ölpreise hoch bleiben, die Zinssätze weiter steigen und der Spielraum der Fed für Zinssenkungen noch geringer ist als von den Optimisten gefordert.

Auf fundamentalen Faktoren basierende Kursanstiege sind oft nachhaltiger, während auf Momentum basierende Aufwärtstrends typischerweise fragiler und kurzlebiger sind. Bei der Überlegung, ob man Positionen in der Nähe historischer Höchststände aufbauen sollte, ist dieser Unterschied besonders wichtig. Wie aus der obigen Marktbewertungsgrafik hervorgeht, ist im aktuellen Aktienmarkt bereits ein „perfektes Szenario“ eingepreist.

Meine tatsächliche Einschätzung

In den letzten 10 Tagen hat es tatsächlich eine gewisse Besserung gegeben, das will ich nicht leugnen. Ich bin nicht jemand, der willkürlich eine pessimistische Haltung einnimmt.

Allerdings besteht nach wie vor eine erhebliche Diskrepanz zwischen der Preisbildung am Aktienmarkt und der Realität bei Anleihen und Ölpreisen, und diese Diskrepanz hat sich nicht verringert. Ich beobachte diesen Punkt genau.

Derzeit befindet sich der Aktienmarkt am optimistischsten Ende des Spektrums; Anleihen und Rohöl liegen hingegen eher in der Mitte, was eine Welt widerspiegelt, in der es immer noch Inflation gibt, die Fed nur begrenzten politischen Spielraum hat und Konflikte noch nicht wirklich gelöst sind.

Diese Divergenz wird sich letztendlich auflösen, und es gibt nur zwei Wege:

Entweder wird ein echtes Waffenstillstandsabkommen erzielt, die Ölpreise fallen wieder auf etwa 70 Dollar, die Gewinne der Fed schaffen Spielraum für Zinssenkungen und beweisen damit letztendlich, dass der Aktienmarkt Recht hatte;

Oder aber all das tritt nicht ein, der Aktienmarkt sinkt und nähert sich dem Niveau von Anleihen und Öl an.

Derzeit gibt es keine Anzeichen dafür, dass sich Anleihen und Öl dem Aktienmarkt angleichen; vielmehr scheint es, als müsse der Aktienmarkt nach unten tendieren, um sich ihnen anzugleichen.

Die nächsten Inflationsdaten werden am 12. Mai veröffentlicht. Wenn meine Einschätzung zutrifft, wird bei einem Verbraucherpreisindex von über 3,5 % die Diskussion um eine Zinssenkung im Jahr 2026 im Grunde beendet sein.

Wenn Sie jetzt weiterhin Hebelwirkung einsetzen, wetten Sie im Grunde darauf, dass sich alles in die ideale Richtung entwickelt: Der Krieg wird reibungslos enden, ohne dass es zu Störungen durch „plötzliche Bemerkungen à la Trump“ kommt; die Inflation bleibt unter Kontrolle; die Fed senkt die Zinsen wie geplant; und die Unternehmensgewinne stabilisieren sich. Alle vier Dinge müssen gleichzeitig geschehen. Sollte auch nur einer dieser Faktoren deutlich abweichen, dürfte der Abwärtskorrekturprozess des Marktes schnell und heftig ausfallen.

Andererseits ziehe ich es vor, geduldig zu bleiben, anstatt einem Aufwärtstrend hinterherzujagen, der von den beiden wichtigsten Anlageklassen „stillschweigend abgelehnt“ wird. Wenn die langfristigen Signale auf einen Kauf hindeuten, werden wir unsere Positionen gemäß der Strategie selbstverständlich schrittweise ausbauen.

Und vergiss nicht: Das Einzige, was sicher ist, ist, dass sich alles irgendwann ändern wird.

Das könnte Ihnen auch gefallen

Die dritte Runde des Rückkaufs und der Vernichtung von Wertpapieren durch JST wurde planmäßig abgeschlossen; der Umfang der Rückkäufe und Vernichtungen überstieg 21 Millionen US-Dollar.

So verfolgen Sie Bitcoin-ETF-Ströme im Jahr 2026: Die besten kostenlosen Tracker, die von Analysten verwendet werden

Seit 2024 sind Bitcoin-ETFs zu einem der Hauptkanäle geworden, durch die institutionelles Kapital in den Kryptomarkt fließt. Im Gegensatz zu traditionellen Daten zum Handelsvolumen von Kryptowährungen spiegeln die Daten zu ETF-Strömen die Portfolioallokationsentscheidungen großer Investoren wider, die oft die langfristige Preisrichtung beeinflussen, anstatt kurzfristige Spekulationen.

Bitcoin ETF vs Ethereum ETF: Was ist der Unterschied im Jahr 2026?

Bitcoin ETF vs Ethereum ETF: Was ist der Unterschied und welchen sollten Sie im Jahr 2026 wählen? Vergleichen Sie Risiko, Trends bei der Akzeptanz und Portfolio-Rollen, bevor Sie investieren.

Wird der Bitcoin-ETF den Bitcoin-Preis im Jahr 2026 erhöhen?

Wird der Bitcoin-ETF den BTC-Preis im Jahr 2026 erhöhen? Sehen Sie, was die Zuflüsse in ETFs über die institutionelle Nachfrage, die Marktdynamik und die langfristige Perspektive von Bitcoin aussagen.

Was ist ein Bitcoin-ETF? Ist ein Bitcoin-ETF eine gute Investitionsmöglichkeit für Krypto-Anfänger im Jahr 2026?

Was ist ein Bitcoin-ETF und warum ist er im Jahr 2026 wichtig? Erfahren Sie, wie Bitcoin-ETFs funktionieren, warum Institutionen sie nutzen und wie sie den Zugang zum Kryptomarkt weltweit verändert haben.

Claudes Anfrage zur Identitätsüberprüfung veranlasst einen Relaisbetreiber zur Reflexion

Die Kehrseite der Aktienmarktrallye: Energieumstrukturierung, Bitcoin-Short-Squeeze und Marktverwerfungen

PinPet × VELA: Solanas erste atomare Swap-Engine und Yield-Hedging-Protokoll, das das DeFi-Finanzparadigma neu gestaltet

Die wichtigsten Aspekte der Tokenisierung in einem Artikel

Von Coinbase zu OpenAI: Wenn Lobby-Experten beginnen, die Krypto-Welt zu verlassen

Steve Blank, der Silicon-Valley-Unternehmerguru: Im Zeitalter der KI sollten Startups, die älter als zwei Jahre sind, einen Neustart wagen.

Wie gefährlich ist Mythos? Warum Anthropic beschlossen hat, das neue Modell nicht zu veröffentlichen

Diese 25 wirkungsvollen Worte von Claude helfen Ihnen, jede Woche 15 zusätzliche Stunden zu gewinnen.

Von „Silicon Valley Sneaker“ zu „GPU-Hashrate“: Die Absurdität und Logik des Rebrandings von Allbirds zu NewBird AI

Bericht 2026 über Investor Relations und Token-Transparenz in der Kryptowährungsbranche

Bitget UEX Tagesbericht | Fortschritte bei den Waffenstillstandsverhandlungen zwischen den USA und dem Iran; S&P 500 durchbricht erstmals die 7000-Punkte-Marke; TSMC und Netflix veröffentlichen heute (16. April 2026) ihre Geschäftszahlen

Morgenbericht | Kraken heimlich für US-Wettbewerb eingereicht Börsengang; eToro übernimmt den Krypto-Wallet-Anbieter Zengo; Bitmine veröffentlicht Finanzbericht für das erste Quartal

Die zunehmende Präsenz von Risikokapitalgebern im Kryptowährungsbereich – hat der Markt seinen Tiefpunkt erreicht und erholt sich nun?

Die dritte Runde des Rückkaufs und der Vernichtung von Wertpapieren durch JST wurde planmäßig abgeschlossen; der Umfang der Rückkäufe und Vernichtungen überstieg 21 Millionen US-Dollar.

So verfolgen Sie Bitcoin-ETF-Ströme im Jahr 2026: Die besten kostenlosen Tracker, die von Analysten verwendet werden

Seit 2024 sind Bitcoin-ETFs zu einem der Hauptkanäle geworden, durch die institutionelles Kapital in den Kryptomarkt fließt. Im Gegensatz zu traditionellen Daten zum Handelsvolumen von Kryptowährungen spiegeln die Daten zu ETF-Strömen die Portfolioallokationsentscheidungen großer Investoren wider, die oft die langfristige Preisrichtung beeinflussen, anstatt kurzfristige Spekulationen.

Bitcoin ETF vs Ethereum ETF: Was ist der Unterschied im Jahr 2026?

Bitcoin ETF vs Ethereum ETF: Was ist der Unterschied und welchen sollten Sie im Jahr 2026 wählen? Vergleichen Sie Risiko, Trends bei der Akzeptanz und Portfolio-Rollen, bevor Sie investieren.

Wird der Bitcoin-ETF den Bitcoin-Preis im Jahr 2026 erhöhen?

Wird der Bitcoin-ETF den BTC-Preis im Jahr 2026 erhöhen? Sehen Sie, was die Zuflüsse in ETFs über die institutionelle Nachfrage, die Marktdynamik und die langfristige Perspektive von Bitcoin aussagen.

Was ist ein Bitcoin-ETF? Ist ein Bitcoin-ETF eine gute Investitionsmöglichkeit für Krypto-Anfänger im Jahr 2026?

Was ist ein Bitcoin-ETF und warum ist er im Jahr 2026 wichtig? Erfahren Sie, wie Bitcoin-ETFs funktionieren, warum Institutionen sie nutzen und wie sie den Zugang zum Kryptomarkt weltweit verändert haben.