چهار قرن تاریخ مالی بارها و بارها ثابت میکند: فروش استقراضی دشمن بازار نیست، بلکه کاتالیزوری برای بازارهای صعودی است

عنوان اصلی: «منحصر به فرد بودن مکانیسم، نقطه شروع یک بازار صعودی» حق فروش استقراضی، کلید شروع دور بعدی بازار صعودی آلت کوینها است.

سیصد سال است که در بازارهای مالی، قانونی وجود دارد که بارها تأیید شده است: بازار صعودی هرگز با یک روایت آغاز نمیشود، بلکه با ارتقاء سازوکارهای معاملاتی شعلهور میشود. چه ICOها باشند، چه قراردادهای دائمی، AMMها، DeFi، NFTها... همه توسط مکانیسمهایی هدایت شدهاند که در آنها سفتهبازی جریان وجوه را به یک چرخه تبدیل میکند. این ارتقاء سازوکارهاست که رفاه را به ارمغان میآورد.

با نگاهی به نقطه شروع هر رالی بزرگ، متوجه خواهید شد که وجه مشترک آنها این نیست که «یک داستان خوب پدیدار شده است» بلکه این است که «شرکتکنندگان در بازار ناگهان راه جدیدی برای شرکت در بازی پیدا کردهاند».

آنچه همیشه دور بعدی رونق را رقم زده، روایت نیست، بلکه تکامل هر مکانیسم تجاری است.

این قانون، از وال استریت گرفته تا بایننس، از معاملات لحظهای گرفته تا معاملات آتی، از تابستان DeFi گرفته تا Hyperliquid، هرگز شکست نخورده است.

شما میتوانید آن را بفروشید، میتوانید بفروشید - به عبارت دیگر، حق برابر برای فروش استقراضی فرصتی برای دور بعدی بازار صعودی آلت کوینها است.

من. در سال ۱۶۰۹، یک تاجر هلندی تاریخ مالی را تغییر داد

در سال ۱۶۰۹، آمستردام.

شرکت هند شرقی هلند (VOC) در آن زمان بزرگترین شرکت بورسی جهان بود که تجارت ادویه آسیا را در انحصار خود داشت و قیمت سهام آن فقط بالا میرفت. همه داشتند میخریدند، همه داشتند پول درمیآوردند. بازار فقط یک جهت داشت - صعودی.

سپس، تاجری به نام ایزاک لو مایر کاری کرد که در آن زمان همه آن را دیوانگی میدانستند: او سهام VOC را قرض گرفت، فروخت و شرط بست که ارزش آن کاهش خواهد یافت.

این اولین تجارت کوتاه مدت ثبت شده در تاریخ بشر بود.

دولت هلند خشمگین بود. پارلمان این را حملهای مخرب به شرکت اصلی کشور دانست و قانونی برای ممنوعیت فروش استقراضی وضع کرد. لو مایر علناً محکوم شد. اما داستان به همین جا ختم نشد - با وجود ممنوعیتهای مکرر، رفتار فروش استقراضی در آمستردام هرگز واقعاً از بین نرفت. فعالان بازار یک واقعیت غیرقابل انکار را کشف کردند که از نظر قانونی قابل انکار نبود: با فروش استقراضی، قیمتها واقعیتر شدند. آن سهامهای بیش از حد ارزشگذاریشده دیگر نمیتوانستند رونق کاذب را برای مدت نامحدودی حفظ کنند.

چهارصد سال بعد، بازار ارزهای دیجیتال در حال تکرار همان سناریو است. در بازار هزاران آلت کوین، فقط خرید وجود دارد، نه فروش استقراضی. قیمتها فقط جنبه خوشبینانه را منعکس میکنند و صدای بدبینی به زور خفه میشود. هر روند صعودی از یک چرخه مشابه پیروی میکند: ترس از دست دادن (FOMO) قیمتها را بالا میبرد، حباب میترکد، هرج و مرج به وجود میآید و منتظر شروع دوباره روایت بعدی هستیم.

اما تاریخ به ما گفته است که هر معرفی حق فروش استقراضی، پایان بازار نبوده، بلکه آغاز آن بوده است.

دوم. دو قرن در وال استریت: چگونه فروش استقراضی از «دشمن عمومی» به «سنگ بنای بازار» تبدیل شد؟

۱۷۹۲-۱۸۴۰: دوران غرب وحشی - بازاری ابتدایی که در آن فقط موقعیتهای خرید (لانگ) مجاز بود.

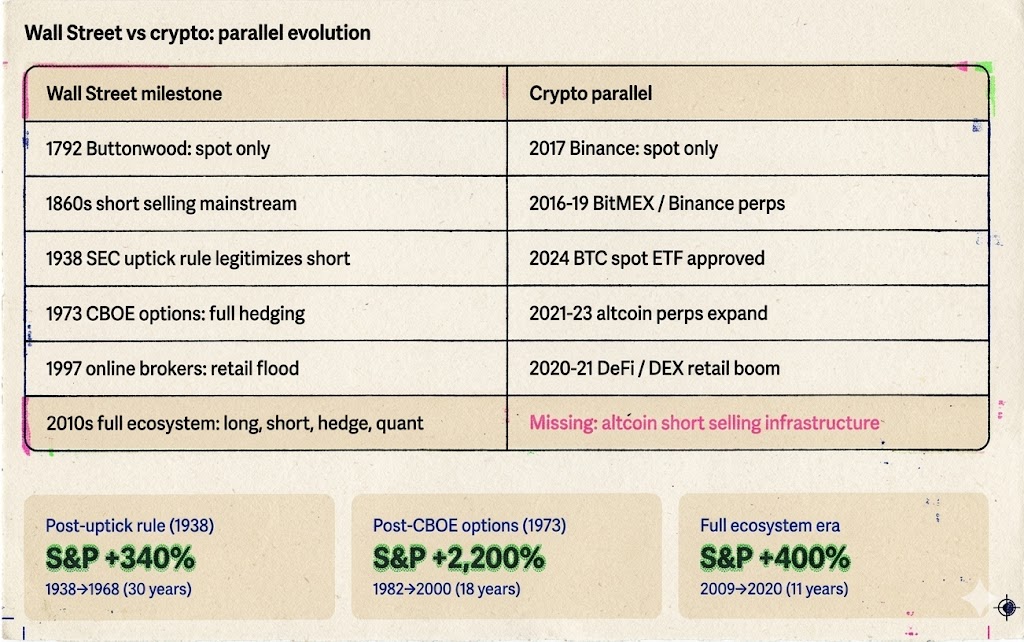

در ۱۷ مه ۱۷۹۲، ۲۴ دلال، توافقنامهی باتنوود را زیر یک درخت باتنوود در وال استریت امضا کردند و موافقت کردند که سهام خود را با یکدیگر معامله کنند. این پیشگام بورس اوراق بهادار نیویورک (NYSE) بود.

بازار در آن زمان شبیه به بازار آلت کوینهای امروزی بود: شما فقط میتوانستید بخرید، نگه دارید، منتظر سود سهام باشید و منتظر تعطیلات باشید. هیچ اهرمی، هیچ فروش استقراضی و هیچ فرآیند تسویه حساب استانداردی وجود نداشت. حجم معاملات روزانه ممکن است کمتر از ۵۰۰۰۰۰ دلار بوده باشد و تنها چند ده شرکتکننده داشته باشد. بازار بسیار کوچک بود زیرا کار بسیار کمی میتوانست انجام شود.

نوسانات قیمت کاملاً ناشی از احساسات صعودی بود. وقتی خبر خوب رسید، همه خریدند و باعث افزایش قیمتها شدند. وقتی خبر بد رسید، همه میخواستند بفروشند، اما به دلیل بازار کمعمق، نتوانستند بفروشند و این منجر به سقوط قیمت شد. بدون خرید مجدد فروشندگان استقراضی در زمان افت، هیچ حمایت طبیعی در بازار وجود نداشت و کف بازار کاملاً به زمانی بستگی داشت که آخرین روند صعودی تسلیم میشد.

آیا این شبیه بازار آلت کوینهای میم (Meme) در سالهای ۲۰۲۴-۲۰۲۵ با ارزش بازار متغیر بالا (FDV) و شناوری پایین نیست؟

دهههای ۱۸۵۰-۱۸۶۰: فروش استقراضی در مرکز توجه قرار میگیرد - ترس و رفاه در کنار هم وجود دارند.

در دهههای ۱۸۳۰ و ۱۸۴۰، معاملهگری به نام جیکوب لیتل از طریق فروش استقراضی ثروت زیادی به دست آورد و به عنوان «اولین خرس بزرگ وال استریت» شناخته شد. با این حال، فروش استقراضی واقعاً در دهه قبل و بعد از جنگ داخلی به یک سلاح اصلی تبدیل شد.

دنیل درو، جی گولد، کورنلیوس وندربیلت - اینها نامهایی هستند که وال استریت را در آن دوران تعریف میکردند. آنها درگیر یک سری نبردهای حماسی طولانی و کوتاه در اطراف خطوط راه آهن شدند: درو، راهآهن ایری را کوتاه کرد، گولد و فیسک با همکاری هم به موقعیت خرید وندربیلت حمله کردند. این نبردها خونین، آشفته و پر از کلاهبرداری بودند، اما نتیجه عینی آن این بود که فروش استقراضی از سلاح مخفی عدهای معدود به ابزاری استاندارد در وال استریت تبدیل شد.

واکنشهای اجتماعی در هلند ۱۶۰۹ به طرز چشمگیری مشابه بود. اعضای پارلمان، فروشندگان کوتاهمدت را «دشمنان دولت» نامیدند و روزنامهها آنها را به «سودجویی از بدبختی دیگران» متهم کردند. ترس عمومی از فروش استقراضی تقریباً چهارصد سال است که بدون تغییر باقی مانده است.

اما واکنش بازار نیز مانند چهار قرن پیش بود - مثبت و پر جنب و جوش:

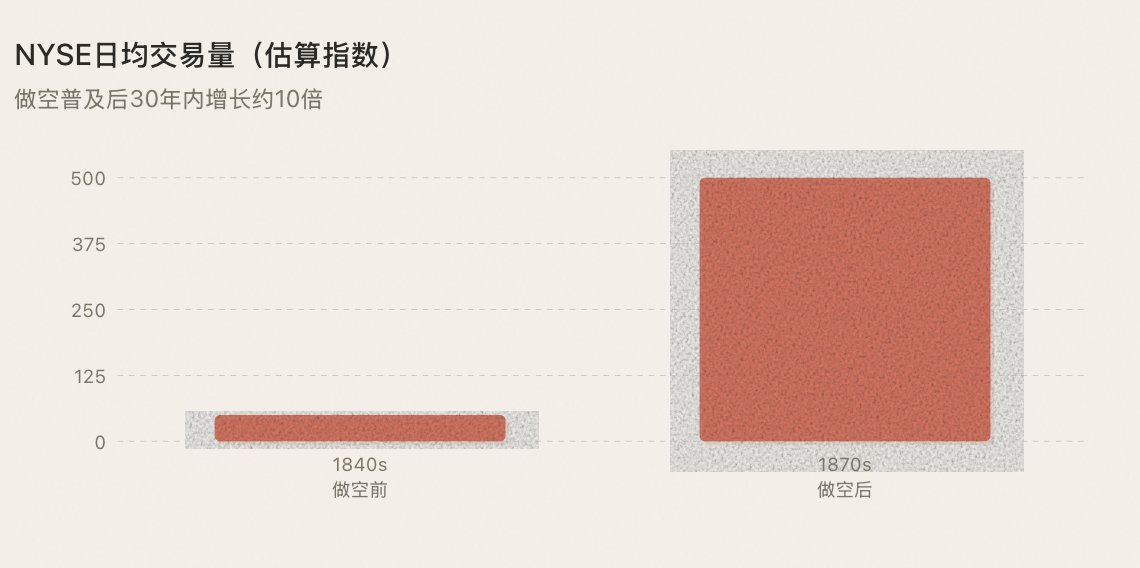

هر فروش استقراضی، یک سفارش فروش ایجاد میکرد و همزمان، زمینه را برای یک سفارش خرید اجتنابناپذیر (پوشش استقراضی) فراهم میکرد. حجم معاملات افزایش یافت، اختلاف قیمت خرید و فروش کاهش یافت و افراد بیشتری مایل به ورود به بازار شدند. وال استریت از یک حلقه کوچک متشکل از چند ده نفر به یک بازار سرمایه واقعی تبدیل شد.

سقوط بازار سهام در سال ۱۹۲۹ → قانون افزایش قیمت در سال ۱۹۳۸: اوج ترس و یک نقطه عطف .

در اکتبر ۱۹۲۹، وال استریت سقوط کرد. شاخص میانگین صنعتی داو جونز در عرض دو سال نزدیک به ۹۰ درصد سقوط کرد. خشم عمومی به یک راه خروجی نیاز داشت و فروشندگان استقراضی به راحتترین هدف تبدیل شدند - اگرچه مقصران واقعی، حباب دیوانهوار ناشی از اهرم مالی و فروپاشی سیستماتیک بانکی بودند.

در سال ۱۹۳۴، ایالات متحده کمیسیون بورس و اوراق بهادار (SEC) تأسیس شد. فروش استقراضی بار دیگر با تهدید ممنوعیت کامل مواجه شد. با این حال، کمیسیون بورس و اوراق بهادار آمریکا (SEC) یک انتخاب تاریخی انجام داد: در سال ۱۹۳۸، به جای ممنوعیت فروش استقراضی، «قانون افزایش قیمت» (قانون ۱۰a-۱) را معرفی کرد - فروش استقراضی فقط زمانی میتوانست اجرا شود که قیمت سهام در حال افزایش باشد و از حملات متوالی خرسها جلوگیری کند.

اهمیت این انتخاب را نمیتوان نادیده گرفت. این امر اصلی را بنا نهاد که تا به امروز پابرجا مانده است: فروش استقراضی نباید حذف شود، بلکه باید تحت نظارت قرار گیرد. قوانین دشمن فروش استقراضی نیستند؛ قوانین پیشنیاز مشروعیت بخشیدن به فروش استقراضی هستند.

با وجود قوانین، فروش استقراضی دیگر یک منطقه خاکستری نبود. صندوقهای نهادی که در ابتدا نسبت به فروش استقراضی محتاط بودند، اکنون از حمایت یک چارچوب قانونی برخوردار بودند و این امر آنها را برای مشارکت در مقیاس بزرگ مشتاقتر میکرد. مقررات، فروش استقراضی را از بین نبرد؛ بلکه فروش استقراضی را ایمنتر و قابل اعتمادتر کرد و سرمایه بیشتری را به بازار جذب کرد.

این درسی است که بازار کریپتو حتی امروز هم به طور کامل آن را یاد نگرفته است.

۱۹۷۳: استانداردسازی گزینهها - از یک جهت تا چهار جهت

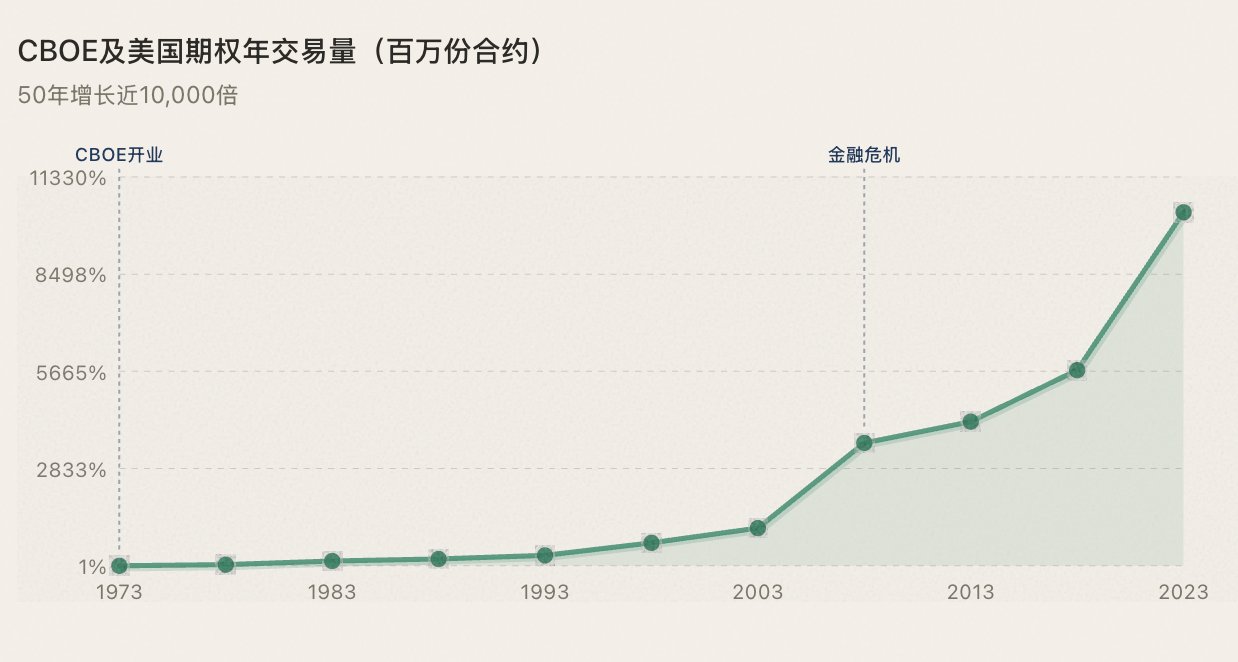

در ۲۶ آوریل ۱۹۷۳، بورس اختیار معامله شیکاگو (CBOE) درهای خود را گشود. در روز اول، فقط اختیار خرید (call option) روی ۱۶ سهم قابل معامله بود. اختیار فروش (Put Option) در سال ۱۹۷۷ معرفی شد. در همان سال، فیشر بلک و مایرون شولز مدل پیشگامانه قیمتگذاری آپشن بلک-شولز را منتشر کردند که پایه ریاضی برای معاملات آپشن فراهم میکرد.

اهمیت اختیار معامله در این است که بُعد بازی بازار را از دو (خرید/فروش) به چهار (خرید، خرید، فروش، خرید، فروش، خرید، فروش) گسترش میدهد. برای اولین بار، سرمایهگذاران میتوانند دیدگاه خود از بازار را به روشی بسیار دقیق بیان کنند - نه فقط «افزایش یا کاهش»، بلکه «در چه زمانی، با چه سرعتی و با چه میزان افزایش یا کاهش».

مهمتر از همه، آپشنها مجموعهای کامل از ابزارهای پوشش ریسک را در اختیار سرمایهگذاران نهادی قرار میدهند. بازار صعودی دهه ۱۹۸۰ (با افزایش بیش از ۲۲۰۰ درصدی شاخص S&P 500 از سال ۱۹۸۲ تا ۲۰۰۰) با کنترل تورم توسط ولکر، کاهش مالیات و مقرراتزدایی توسط ریگان آغاز شد، اما آپشنها زیرساخت مدیریت ریسک را فراهم کردند که به مؤسسات اجازه داد با اطمینان موقعیتهای خود را افزایش دهند. اگر بتوانید پوشش ریسک (هج) داشته باشید، میتوانید موقعیتهای بزرگتری بگیرید؛ هرچه افراد بیشتری موقعیتهای بزرگتری بگیرند، سرمایه بیشتری وارد میشود و بازار صعودی شکل میگیرد.

برای ثروتمندان و مؤسسات، کنترل افت سرمایه مهمتر از میزان درآمد آنهاست - ریسک غیرقابل کنترل به این معنی است که پولهای کلان نمیتوانند وارد شوند.

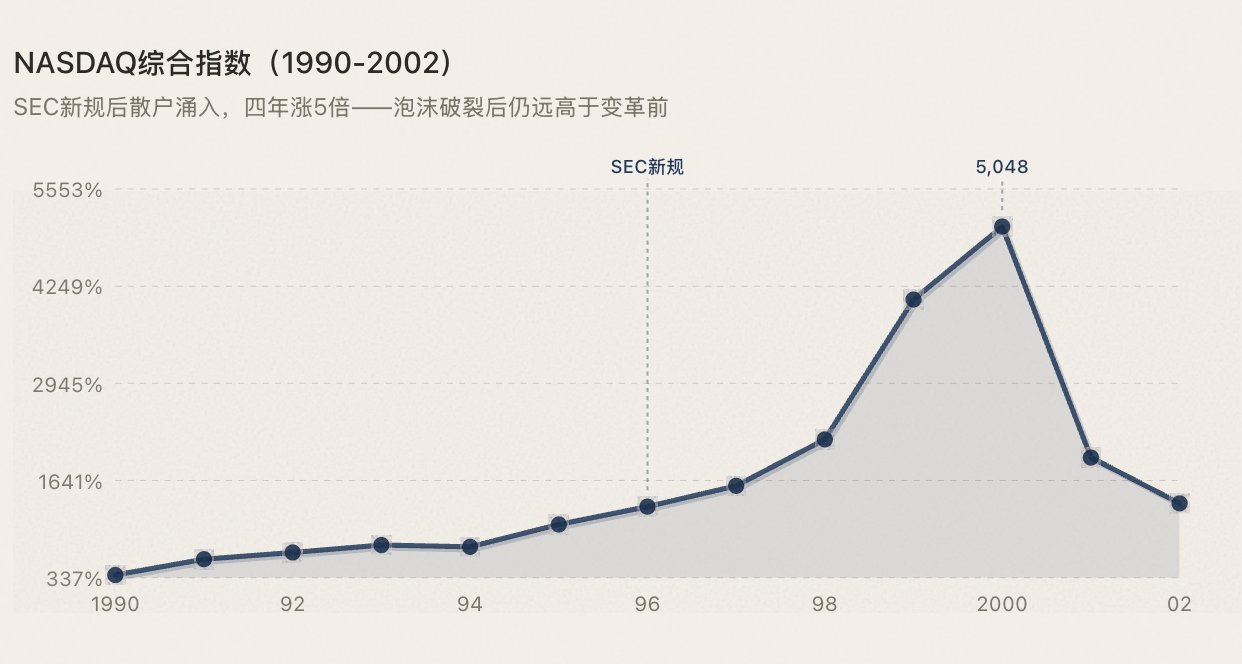

۱۹۹۶-۱۹۹۷: هجوم سرمایهگذاران خرد

نزدک (NASDAQ) از زمان تأسیسش در سال ۱۹۷۱، اولین پلتفرم معاملاتی الکترونیکی در تاریخ بشر بوده است. آنچه واقعاً در سالهای ۱۹۹۶-۱۹۹۷ اتفاق افتاد، دوگانه بود: قوانین مدیریت سفارش کمیسیون بورس و اوراق بهادار (SEC)، انحصار بازارسازان بر قیمتها را شکست؛ کارگزاریهای آنلاین (E*Trade، Ameritrade) کمیسیونهای معاملاتی را از ۵۰ تا ۱۰۰ دلار به زیر ۱۰ دلار کاهش دادند.

حباب سرانجام ترکید، اما ارزش بازار نزدک (NASDAQ) پس از حباب به طور قابل توجهی بالاتر از قبل از تحول باقی ماند - زیرا مشارکت فزایندهای که توسط ارتقاء زیرساختها ایجاد شده است، برگشتناپذیر است.

۱۹۹۳-۲۰۱۰: بلوغ کل اکوسیستم.

بسیاری از مردم فکر میکنند که ETFها محصول دهه گذشته هستند، اما اولین ETF - SPY (که شاخص S&P 500 را دنبال میکرد) - در سال ۱۹۹۳ در بورس اوراق بهادار ایالات متحده فهرست شد. در سال ۲۰۰۱، کمیسیون بورس و اوراق بهادار آمریکا (SEC) اعشاریسازی را اجباری کرد و اختلاف قیمت خرید و فروش را از ۰.۱۲۵ دلار مستقیماً به ۰.۰۱ دلار کاهش داد و هزینههای معاملاتی را به میزان قابل توجهی کاهش داد. از سال ۲۰۰۵ تا ۲۰۱۰، معاملات با فرکانس بالا (HFT) ظهور کرد و در مقطعی بیش از ۶۰ درصد از حجم معاملات روزانه در بازار سهام ایالات متحده را تشکیل میداد. استراتژیهای کمی، آربیتراژ ETF، پوشش ریسک خرید-فروش - ابزارهای استاندارد اکنون برای همه انواع استراتژیها در دسترس هستند.

در این مرحله، سیستم ابزار برای بازار سهام ایالات متحده کاملاً توسعه یافته است. خرید، فروش، پوشش ریسک، آربیتراژ - صندوقهایی که از هر نوع استراتژی استفاده میکنند، میتوانند نقطه ورود مناسبی پیدا کنند. نتیجه:

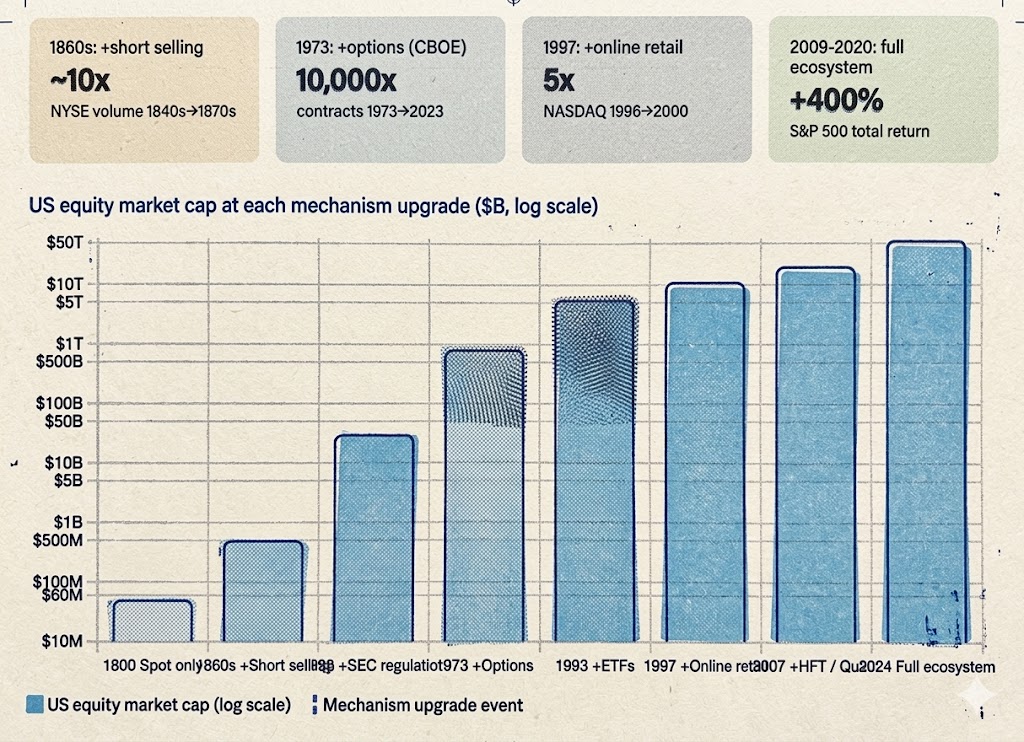

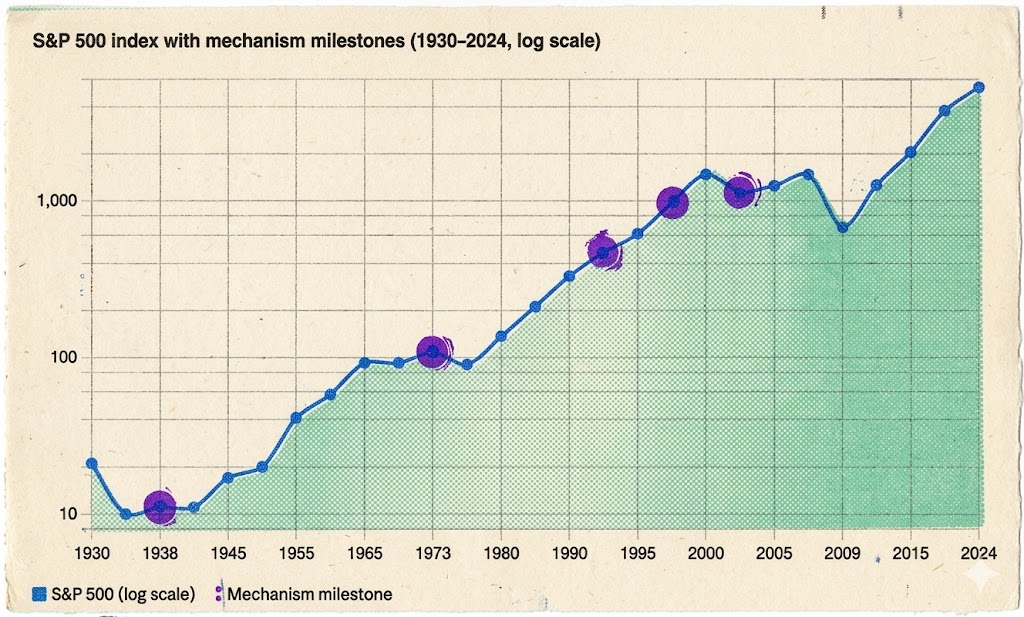

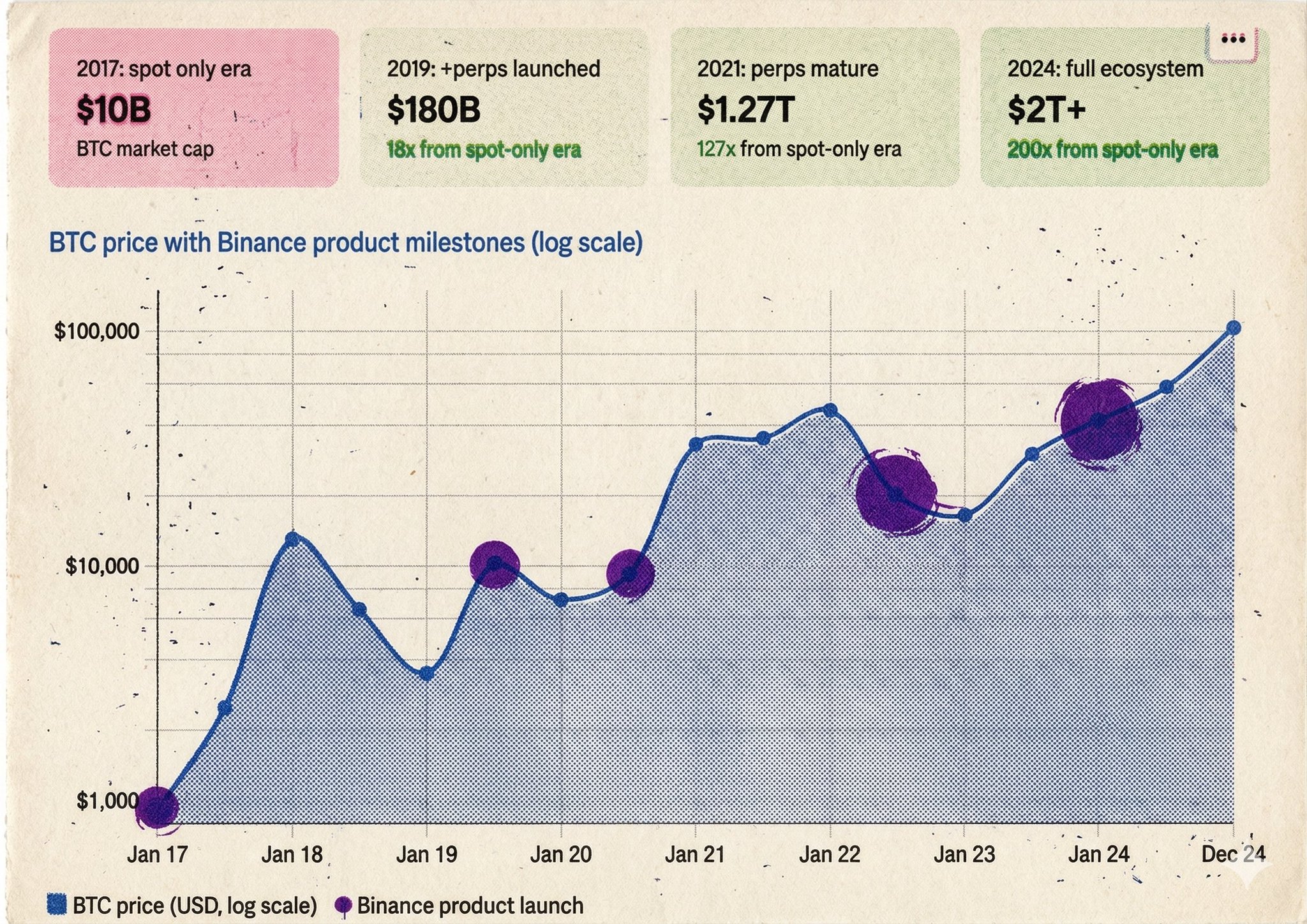

در واقع، این الگو آنقدر واضح است که دیگر نمیتوان از این واضحتر گفت: هر بار که یک سازوکار معاملاتی جدید به افراد بیشتری اجازه میدهد تا به روشهای بیشتری در بازار مشارکت کنند، رونق به دنبال آن میآید. (به نمودار زیر مراجعه کنید)

سوم. هشت سال حضور در بازار ارزهای دیجیتال: تکمیل دو قرن تکامل در هشت سال

آنچه وال استریت دو قرن طول کشید تا از نظر سازوکارها ارتقا دهد، از زمان راهاندازی بایننس در سال ۲۰۱۷ تا سررسید قراردادهای دائمی، کمتر از هشت سال طول کشید. اما وقتی به سطح سکههای میم رسید، پیشرفت متوقف شد.

۲۰۱۷—لحظهی درخت کاتالپا

وقتی بایننس راهاندازی شد، فقط معاملات لحظهای (spot trading) در دسترس بود. اقداماتی که یک فرد میتوانست انجام دهد، مشابه اقدامات یک دلال در سال ۱۷۹۲ بود: خرید، نگهداری، انتظار برای افزایش قیمت.

حباب ICO بهترین آینه بود. همه در حال خرید بودند، بنابراین قیمتها فقط میتوانستند بالا بروند. سپس فشار خرید از بین رفت—در بازاری بدون فروش استقراضی، بدون پوشش استقراضی، هیچ حمایت طبیعی وجود ندارد. قیمتها تا زمانی که آخرین گاو نر تسلیم شود، سقوط آزاد میکنند. سکههای میم (Meme coin) به طور کلی سقوط کردند. این ویژگی بازار با دوران درخت کاتالپا در سال ۱۷۹۲ یکسان است.

۲۰۱۶-۲۰۱۹ - ظهور فروش استقراضی

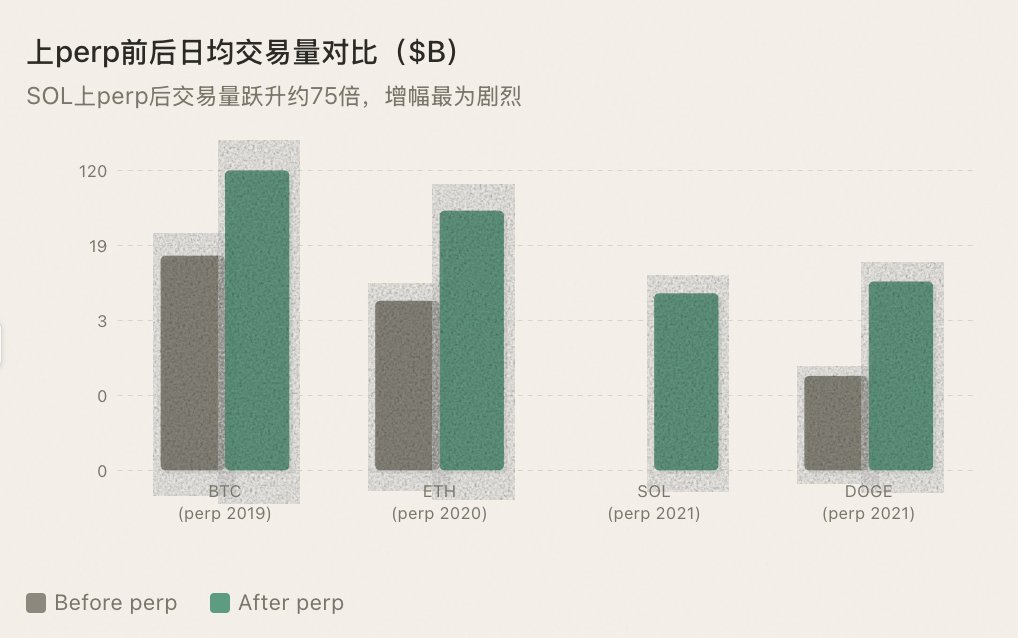

در ماه مه ۲۰۱۶، بیتمکس قرارداد دائمی XBTUSD را راهاندازی کرد - اولین ابزار فروش استقراضی در بازار ارزهای دیجیتال. در سپتامبر ۲۰۱۹، بایننس قراردادهای دائمی BTC/USDT را معرفی کرد و فروش استقراضی را به جریان اصلی آورد.

چه اتفاقی افتاده؟ همان اتفاقی که هنگام معرفی فروش استقراضی در وال استریت در دهه ۱۸۶۰ رخ داد: نقدینگی افزایش یافت، کشف قیمت دو طرفه شد و نوسانات از نظر ساختاری کاهش یافت.

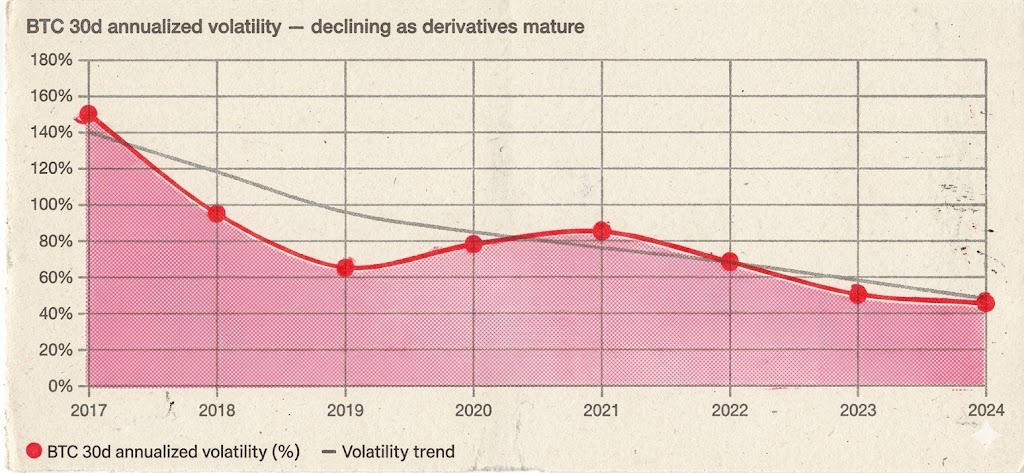

نوسانات سالانه ۳۰ روزه بیت کوین از بیش از ۱۵۰٪ در طول بازار صعودی سال ۲۰۱۷ به ۶۰-۹۰٪ در طول بازار صعودی ۲۰۲۰-۲۰۲۱ کاهش یافت - در حالی که سودها بیشتر بودند، نوسانات منظمتر شدند. هنوز هم افزایشها و کاهشهای شدیدی وجود دارد، اما موقعیتهایی مانند «سه ماه حرکت نزولی یکطرفه با حجم کم» به طور قابل توجهی کاهش یافته است، زیرا موقعیتهای فروش در سطح قیمت مشخصی پوشش داده میشوند و حمایت طبیعی ایجاد میکنند.

مهمتر از آن، جهشی کوانتومی در میزان سرمایه درگیر رخ داده است. تنها با ابزارهای پوشش ریسک بود که صندوقهای نهادی حاضر به ورود در مقیاس بزرگ شدند. شما نمیتوانید از یک مدیر صندوق که بر دهها میلیارد دلار نظارت دارد، انتظار داشته باشید که پول را به بازاری تزریق کند که فقط میتواند خرید کند و نمیتواند پوشش ریسک (هجینگ) دهد. قراردادهای دائمی نه تنها به سرمایهگذاران خرد حق فروش استقراضی (Short) میدادند، بلکه زیرساختی برای مشارکت نهادی در کل بازار فراهم میکردند.

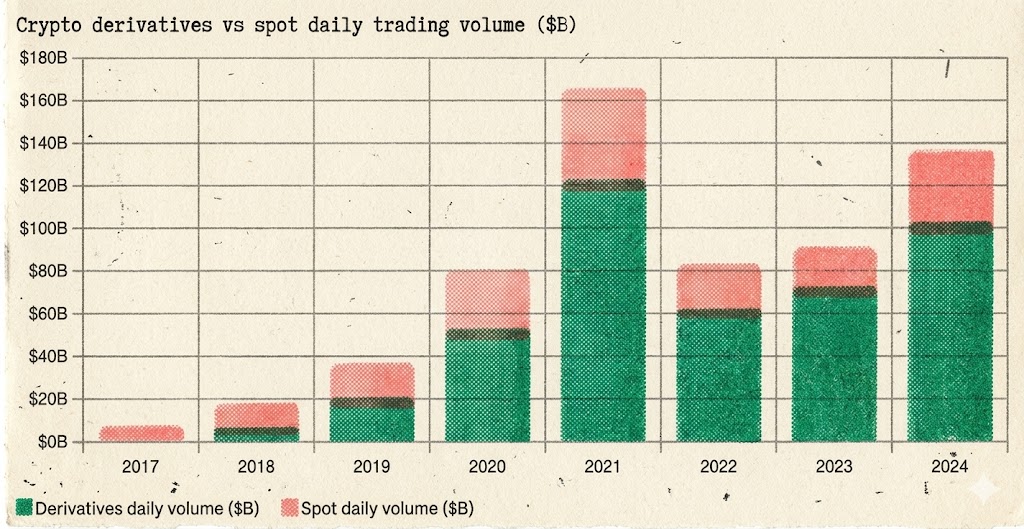

سهم مشتقات در کل حجم معاملات از کمتر از ۱۰٪ در سال ۲۰۱۷ به حدود ۹۰٪ در مارس ۲۰۲۶ افزایش یافته است - مشتقات به طور کامل قدرت تعیین قیمت بازار کریپتو را به دست گرفتهاند:

فروش استقراضی، بیتکوین را از بین نبرد. فروش استقراضی، بیتکوین را از یک سرمایهگذاری ۱۰ میلیارد دلاری به یک کلاس دارایی ۲ تریلیون دلاری تبدیل کرد.

تابستان دیفای ۲۰۲۰-۲۰۲۱: نه فقط یک روایت، بلکه تکامل خودِ سازوکار.

بازار آپشن برای بیت کوین و اتریوم در سالهای ۲۰۲۰-۲۰۲۱ به سرعت رشد کرد (که عمدتاً توسط دریبیت هدایت میشد). این «لحظه CBOE سال ۱۹۷۳» بازار کریپتو بود - موسسات نه تنها میتوانستند فروش استقراضی انجام دهند، بلکه میتوانستند به طور دقیق پوشش ریسک داده و موقعیتهای ساختاریافته ایجاد کنند. بُعد استراتژیها از دو بُعد به ابعاد بالاتر گسترش یافت.

علاوه بر این، بسیاری تابستان دیفای را به عنوان یک «روایت» طبقهبندی میکنند - شبیه به جنون NFT و مفهوم متاورس، فقط یک چرخه هیجان دیگر. اما این یک سوءتفاهم اساسی است. ماهیت DeFi Summer روایت نیست، بلکه یک جهش ساختاری در مکانیسم معاملات است.

بازارسازان خودکار (AMM) منطق اساسی معاملات را از نو نوشتند. قبل از یونیسواپ، معاملات نیازمند دفاتر سفارش، بازارسازها و تطبیق متمرکز بود. بازارهای خودکار (AMM) همه اینها را دگرگون کردند - هر کسی میتوانست با استفاده از دو توکن نقدینگی فراهم کند، هر کسی میتوانست فوراً معامله کند، بدون نیاز به سفارش طرف مقابل، بدون نیاز به اجازه از کسی. این یک روایت نیست، بلکه یک تغییر الگو در زیرساختهای تجاری است. این امر به هزاران توکن که قبلاً نقدشونده نبودند، برای اولین بار اجازه داد تا بازار معاملاتی داشته باشند.

پروتکلهای وامدهی، اهرم درون زنجیرهای و استراتژیهای چرخشی ایجاد کردند. آوه و کامپوند به کاربران اجازه میدادند تا داراییهایی را برای قرض گرفتن دارایی دیگری سپردهگذاری کنند - اساساً، این همان معاملات مارجین درون زنجیرهای است. مهمتر از آن، این امر باعث ظهور «کشاورزی بازده» شد: سپردهگذاری اتریوم برای قرض گرفتن یک استیبل کوین، استفاده از استیبل کوین برای خرید اتریوم بیشتر، سپس سپردهگذاری مجدد... این استراتژی در امور مالی سنتی، Leverage Long نامیده میشود و در DeFi با نام Yield Farming شناخته میشود، اما منطق اساسی آنها یکسان است - این یک روش جدید برای انجام بازی است که به شرکتکنندگان این امکان را میدهد تا با ابعاد استراتژیکتری در بازار مشارکت کنند.

قابلیت ترکیب، نوآوری نمایی را ممکن میسازد. بازارساز خودکار + وامدهی + استخراج نقدینگی + آربیتراژ بین پروتکلی - این ترکیبات «لگوهای پول» فضایی استراتژیک ایجاد کردهاند که قبلاً در امور مالی سنتی دیده نشده بود. هر ترکیب جدید، نشاندهندهی روشی جدید برای مشارکت است که سرمایه و کاربران جدیدی را به ارمغان میآورد.

بنابراین، ابرچرخه ۲۰۲۰-۲۰۲۱ نتیجه همپوشانی دو عامل نبود، بلکه نتیجه سه عامل بود: قراردادها/اختیارات دائمی بیتکوین و اتریوم، رمپهای ورود/خروج را برای مؤسسات فراهم کردند، AMM و پروتکلهای وامدهی DeFi، مکانیسمهای تراکنشهای درون زنجیرهای را متحول کردند و این روایت صرفاً به عنوان یک بستهبندی سطحی از این دو لایه تکامل عمل کرد.

بار دیگر، همان قانون را تأیید میکند: هر تکاملی در سازوکار تراکنش، دور بعدی رونق را رقم زده است.

۲۰۲۱-۲۰۲۳ - گسترش بیوقفه آلتکوینها

بایننس شروع به معرفی قراردادهای دائمی برای تعداد بیشتری از آلت کوینها کرد. با اضافه شدن هر کوین جدید به قراردادهای دائمی، حجم معاملات افزایش پلکانی را تجربه میکند - نه به این دلیل که «لیست شدن به ازای هر کوین» خبر خوبی است، بلکه به این دلیل که معرفی ابزارهای فروش استقراضی امکان مشارکت انواع متنوعتری از استراتژیها را فراهم میکند.

صندوقهای کمی میتوانند نقدینگی فراهم کنند، صندوقهای پوشش ریسک میتوانند آربیتراژ کنند، معاملهگران روند میتوانند موقعیت فروش (short) ایجاد کنند. تنوع شرکتکنندگان مستقیماً با عمق نقدینگی برابر است.

این قاعده همچنان پابرجاست: قرار گرفتن بیتکوین در فهرست سهام دائمی منجر به یک روند صعودی بزرگ شد، اتریوم و سول نیز همینطور؛ هر آلتکوینی که در فهرست سهام دائمی قرار گرفت، با جهش نقدینگی مواجه شد.

۲۰۲۳-۲۰۲۵ - قانون لحظه شکسته میشود

سپس، ناگزیر، یک چرخش غیرمنتظره از راه میرسد، مانند یک سریال آبکی، یک پیچش داستانی مانع میشود، صرفاً یک مانع کوچک در مسیر.

از نیمه دوم سال ۲۰۲۳ تا سه ماهه سوم ۲۰۲۵، بایننس به سرعت و با سرعتی بیسابقه قراردادهای دائمی را برای آلتکوینها معرفی میکند. تقریباً هر هفته، جفتهای معاملاتی جدیدی راهاندازی میشوند - از توکنهای رایج سطح یک گرفته تا کوینهای مفهومی هوش مصنوعی، از گیمفای گرفته تا میمها، و حتی برخی از پروژههایی که ارزش بازار آنها تنها دهها میلیون دلار است، قراردادهای دائمی دریافت میکنند.

در ظاهر، این به نظر امتدادی از الگوهای تاریخی است: ارائه داراییهای بیشتر با ابزارهای فروش استقراضی، ایجاد نقدینگی بیشتر، جذب شرکتکنندگان بیشتر. و اگر بخواهیم بیطرفانه صحبت کنیم، این قراردادهای دائمی واقعاً نقدینگی را از هیچ ایجاد میکنند - پروژهای با ارزش بازاری که به راحتی به میلیاردها دلار در FDV میرسد اما ارزش بازار در گردش آن تنها دهها میلیون دلار است، نمیتواند عمق معاملاتی مناسبی را صرفاً در بازار نقدی حفظ کند. بازارسازان قراردادهای دائمی از استیبل کوینها برای ارائه قیمتهای دوطرفه استفاده میکنند و عملاً لایهای از نقدینگی مصنوعی را به نازکی یک ورق کاغذ به این بازارها تزریق میکنند.

اما این بار، این الگو کار نمیکند.

مشکل در عدم ارتباط بین «نقدینگی» و «اعتماد» نهفته است. فرضیه ایجاد نقدینگی این است که کسی مایل به انجام بازی باشد. با این حال، در واقعیت سالهای ۲۰۲۴-۲۰۲۵، همه میترسند. بازار فعلی هر لیست جدید را به عنوان نقطه پایانی، به عنوان سیگنال خروج، به عنوان خبری برای معامله در نظر میگیرد.

سرمایهگذاران خرد ترسیدهاند. پس از تجربهی سقوط FTX، فروپاشی Luna و سقوطهای متعدد، اعتماد سرمایهگذاران خرد به کوینهای میم به شدت کاهش یافته است.

از همه بدتر، تعداد زیادی از پروژههای تازه فهرستشده، اقتصاد توکنی تحریفشدهای دارند: با چند میلیارد ارزشگذاری کاملاً رقیقشده (FDV) همراه با عرضه در گردش بسیار کم، این به معنای حجم عظیمی از توکنهایی است که در آینده برای فروش عرضه خواهند شد. سرمایهگذاران خرد احمق نیستند - چرا باید در آن شرکت کنم وقتی شما یک ابزار فروش استقراضی به من میدهید، اما خود دارایی یک ماشین فروش آهسته طراحی شده است؟ نمیخوام بهش دست بزنم، چه بلند باشه چه کوتاه.

نهنگها میترسند. راهاندازی قراردادهای دائمی به این معنی است که رفتار کنترل بازار آنها در معرض آتش توپخانه فروشندگان استقراضی قرار میگیرد.

در گذشته، در بازار لحظهای، نهنگها میتوانستند قیمت را با هزینه کم افزایش دهند و بدون ترس از فروش استقراضی، سهام خود را بفروشند. با قراردادهای دائمی، هر افزایش قیمت میتواند موجی از موقعیتهای فروش (شورت) را به خود جلب کند و هزینه حفظ قیمت را به شدت افزایش دهد. واکنش بسیاری از تیمهای پروژه این نیست که وارد بازی شوند، بلکه بیتفاوت میمانند - دست از افزایش قیمت بردارند و بگذارند قیمت به طور طبیعی کاهش یابد، زیرا توکنهای به آرامی آزاد شده فروخته میشوند. بدون پمپاژ تیمهای پروژه، هیچ اثر سودی وجود ندارد؛ بدون اثر سود، هیچ کس معاملهای انجام نمیدهد.

تأمینکنندگان نقدینگی ترسیدهاند. این کلیدیترین مورد است.

تأمین نقدینگی برای پروژهای که حجم معاملات لحظهای روزانه آن در قراردادهای دائمی به طور متوسط تنها چند صد هزار دلار است، بسیار پرخطر است. نقدینگی بسیار کم است، قیمت به راحتی دستکاری میشود و پوشش ریسک موجودی تأمینکننده نقدینگی دشوار است. ارائه دهندگان نقدینگی در مواجهه با یک وضعیت بحرانی بازار، نمیتوانند معاملاتی را که انجام دادهاند، واگذار کنند. پس از چندین بار پا گذاشتن روی ریک، ارائه دهندگان نقدینگی شروع به کاهش قیمتها، افزایش اسپرد، کاهش عمق یا حتی خروج مستقیم میکنند. اگر هیچ تأمینکننده نقدینگی مایل به تأمین نقدینگی برای قراردادهای دائمی نباشد، نقدینگی به یک پوسته توخالی تبدیل میشود.

حتی بدتر از آن، آن قراردادهای دائمی میم کوین که هنوز در حال اجرا هستند، به کازینوی خصوصی نهنگها تبدیل شدهاند.

کوینهای میم با عرضه در گردش کم و چیپهای متمرکز، به نهنگها اجازه میدهند تا تقریباً در بازار ارزهای دیجیتال دائمی، آزادانه عمل کنند. پامپ کردن به سرمایه زیادی نیاز ندارد - پامپ کردن قیمت در بازار نقدی با وجوه کنترلشده و در عین حال برداشت موجی از نقدشوندگیهای فروش استقراضی روی قراردادهای دائمی. دامپینگ (فروش مجدد) نیز به همین اندازه راحت است - ابتدا در موقعیتهای فروش دائمی، فروش استقراضی انجام دهید، سپس در بازار نقدی دامپینگ کنید و از موقعیتهای فروش استقراضی سود ببرید. در طول تاریخ، اهرم بالا در قراردادهای دائمی به ابزاری برای نهنگها جهت افزایش سود تبدیل شده است، نه سلاحی برای خردهفروشان جهت پوشش ریسک.

قدرت مخرب این بازی بسیار فراتر از دستکاری بازار در بازار لحظهای است. در بازار لحظهای، نهنگها معاملهگران خرد را در طرف دیگر معامله فریب میدهند، در حالی که در سوآپهای دائمی (perp)، نهنگها هم موقعیتهای خرید و هم موقعیتهای فروش را برداشت میکنند - اگر شما در مقابل نهنگ معامله میکنید، مارجین شما سود آنها است. معاملهگران باتجربه جرات نمیکنند به این کلاهبرداران دست بزنند، و معاملهگران بیتجربهای که وارد میشوند، قبل از خروج دائمی، بارها و بارها نقد میشوند.

در ابتدا، قرار بود فروش استقراضی قدرت نهنگها را محدود کند. با این حال، در کلاهبرداران با نقدینگی بسیار پایین، روند برعکس میشود: عمل فروش استقراضی به سلاح دیگری در زرادخانه نهنگ تبدیل میشود. این نه تنها اکوسیستم یک کوین خاص را مختل میکند، بلکه اعتماد به کل بازار کریپتو را نیز از بین میبرد. هر معاملهگری که در یک معاملهی کلاهبرداریِ پرپ (کلاهبرداری) نقد شود، نشاندهندهی ضرر دائمی از بازار کریپتو است.

یک پارادوکس پدیدار شده است: با وجود اینکه بایننس تعداد بیشتری از افراد دارای نفوذ را در فهرست خود قرار میدهد، حجم معاملات و فعالیت در بازار آلت کوینها در واقع در حال کاهش است.

این نشان دهنده چیست؟ مکانیسم سوآپهای دائمی در مورد آلتکوینها به سقف خود رسیده است. کارگزاران (Perps) ماشینآلات سنگینی هستند که برای فعالیت به بازارسازان، اوراکلها، نرخهای تأمین مالی و تأیید متمرکز نیاز دارند. بیتکوین و اتریوم میتوانند این سازوکار را حفظ کنند، اما هزاران آلتکوین کمارزش نمیتوانند - این سازوکار در حال کار است، اما سوخت آن تمام شده است. و آن دستگاههایی که به سختی کار میکنند، به دستگاههای خودپرداز برای نهنگها تبدیل شدهاند.

چهارم. چرا سواپهای دائمی برای آلتکوینها محکوم به شکست هستند؟

آزمایشهای انجامشده از سال ۲۰۲۳ تا ۲۰۲۵ تاکنون نتایجی را به همراه داشتهاند، و در اینجا توضیح مکانیکی برای چرایی آن آمده است.

مارپیچ مرگ نقدینگی. کارگزاران از بازارسازان میخواهند که نقدینگی جفتهای استیبل کوین را فراهم کنند. چه کسی حاضر است برای یک پروژه ناشناخته با حجم معاملات روزانه دهها هزار دلار، بازاریابی کند؟ نبود بازارساز به معنای نبود نقدینگی است، نبود نقدینگی به معنای نبود معاملهگر است و نبود معاملهگر به معنای نبود بازارساز است. فروش استقراضی اهرمی در بازار لحظهای نیازی به ساخت یک بازار مشتقات از ابتدا ندارد - توکن را قرض بگیرید و آن را در یک استخر DEX موجود بفروشید. پروتکلهای وامدهی، عرضه را فراهم میکنند، در حالی که بازارساز خودکار، اجرا را فراهم میکند و این دو را از هم جدا میکند.

دو قیمت، دو دنیا. معاملات پرپ و اسپات در استخرهای جداگانهای فعالیت میکنند و وقتی استخر کمعمق باشد، یک معامله واحد میتواند قیمت را به طور نامتناسبی دستکاری کند. ممکن است فکر کنید که در حال فروش یک پروژه هستید، اما در واقع در حال قمار در یک جهان موازی جدا از نقطه شروع هستید. اهرم لحظهای از ابتدا تا انتها در یک بازار واحد عمل میکند، بدون هیچ مشکل لنگر انداختن.

دستکاری نرخهای تأمین مالی. نهنگها قیمت هر سهم را افزایش میدهند تا نرخ تأمین مالی بسیار بالایی ایجاد کنند و هر چند ساعت یکبار فروشهای کوتاهمدت انجام میدهند، حتی اگر در مسیر درست خود باشند. بدتر از آن این است که نهنگها همزمان هم بازارهای نقدی و هم بازارهای پرپ را دستکاری میکنند - قیمت نقدی را بالا میبرند در حالی که موقعیتهای فروش پرپ را نقد میکنند. اهرم لحظهای فقط نرخ وام تعیینشده توسط عرضه و تقاضا را دارد و عاری از تحریفات ناشی از نسبت خرید/فروش است.

یک موقعیت ترکیبی فشار فروش واقعی ایجاد نمیکند. نکته کلیدی همین است. هنگام فروش استقراضی در یک سوآپ دائمی (perp)، هیچ سفارش فروشی در بازار لحظهای وجود نخواهد داشت. بازارسازها بین موقعیتهای لحظهای جابهجا میشوند و موقعیتهای فروش ویژه هیچ تهدیدی برای آنها ایجاد نمیکند. فروش فوری مارجین شامل قرض گرفتن توکنهای واقعی برای فروش در بازار نقدی است - فشار فروش واقعی مستقیماً بر قیمت تأثیر میگذارد و بازارسازان را مجبور میکند تا سفارشات را جذب کنند تا قیمت بالا را حفظ کنند.

تایید + اوراکل. مبادلات دائمی نیاز به تأیید پلتفرمهای معاملاتی و اوراکلهای قابل اعتماد دارند که هر دو برای کوینهای با ارزش بازار کم وجود ندارند. وامدهی درون زنجیرهای برای فروش استقراضی نیازی به تأیید ندارد و قیمت تسویه به قیمت لحظهای بازار خودکار (AMM) بستگی دارد.

قراردادهای دائمی یک سیستم زیرساختی سنگین هستند که هزینههای عملیاتی آنها بالاتر از ارزشی است که میتوانند برای داراییهای بلندمدت ایجاد کنند. چیزی که آلتکوینها نیاز دارند، سادهترین راه برای فروش استقراضی است - قرض گرفتن توکن، فروش آن و خرید مجدد آن وقتی که قیمتش پایین آمد. این وام حاشیهای لحظهای برای فروش استقراضی است.

۵. ترس از فروش استقراضی، یا ترس از عدم کشف قیمت؟

از آمستردام ۱۶۰۹ تا وال استریت در دهه ۱۸۶۰ و توییتر کریپتو در سال ۲۰۲۴، ترس از فروش استقراضی هرگز تغییر نکرده است. «فروش استقراضی بازار را خراب میکند.» «فروش استقراضی یک حملهی مخرب است.» «فروش استقراضی باعث فروپاشی بازار میشود.» — پس از چهارصد سال، این شعار تقریباً بدون تغییر باقی مانده است.

با این حال، چهارصد سال تاریخ بارها یک واقعیت را ثابت کرده است: هزینه ترس از فروش استقراضی بسیار بیشتر از خود فروش استقراضی است.

وقتی انتقاد مجاز نباشد، دیگر تعریف و تمجید معنایی نخواهد داشت. وقتی کوتاهی جایز نباشد، حسرت نیز معنای خود را از دست خواهد داد.

زیرا در بازاری که فقط اشتیاق مجاز است، قیمت فقط نیمه خوشبینانه را نشان میدهد. نیمه بدبینانه اطلاعات - شک، بدبینی، کلاهبرداری - به زور خاموش میشود. هر کسی فقط میتواند «لایک» کند، و هیچکس نمیتواند «دیسلایک» کند.

چنین قیمتی تحریف شده، شکننده و ناپایدار است. این کشف قیمت نیست، بلکه توهم قیمت است.

احترام به کشف قیمت در اصل مستلزم توانایی خرید (long) و فروش (short) است.

با کشف قیمت واقعی، بازار پتانسیل ماندگاری دارد. موسسات جرات ورود دارند زیرا قیمت قابل اعتماد است؛ بازارسازان جرات مشارکت دارند زیرا میتوانند نقدینگی را در هر دو جهت فراهم کنند؛ سرمایهگذاران بلندمدت جرات پیوستن دارند زیرا قیمت فعلی آزمون فروش استقراضی را پشت سر گذاشته و فقط خطی نیست که توسط نهنگها ترسیم شده باشد.

برعکس، بازاری بدون کشف قیمت، تنها میتواند برای بقا به روایت متکی باشد. هر چرخهی هیجانانگیز، آشفته است و به دنبال آن، انتظار برای روایت بعدی که موج جدیدی از مردم را برای خرید در زمان افت قیمت جذب کند، وجود دارد. همیشه این چرخه است، هرگز قادر به جمع شدن نیست.

بزرگترین تراژدی در بازار آلت کوینها «نهنگهای زیاد» نیست، بلکه فقدان شرایط اولیه برای کشف قیمت است. اگر قیمت واقعی نیست، چه صحبتی از ارزش بلندمدت وجود دارد؟

ششم. فروش استقراضی ابزاری برای نزولی شدن بازار نیست، بلکه کاتالیزوری برای بازارهای صعودی است

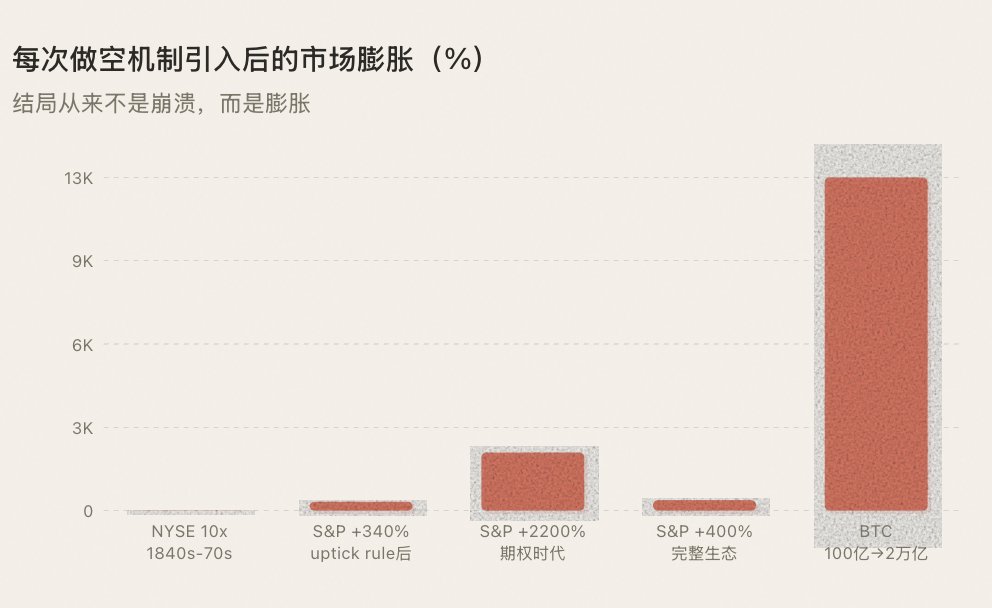

عجیبترین قانون تاریخ: هر بار که یک مکانیزم فروش استقراضی معرفی میشود، در درازمدت، قیمت را سرکوب نمیکند، بلکه در واقع آن را بالا میبرد.

پس از اینکه فروش استقراضی در دهه ۱۸۶۰ رواج یافت، حجم معاملات بورس نیویورک در عرض یک دهه ده برابر شد و وال استریت را از یک دایره کوچک به یک بازار سرمایه واقعی تبدیل کرد. پس از قانونی شدن قانون افزایش سرمایه در سال ۱۹۳۸، صندوقهای نهادی در مقیاس وسیعی وارد شدند و شاخص S&P 500 در ۳۰ سال بعد ۳۴۰ درصد افزایش یافت. پس از تولد آپشنهای CBOE در سال ۱۹۷۳، حجم معاملات آپشن در عرض ۵۰ سال ۱۰۰۰۰ برابر شد و بازار سهام ایالات متحده دههها شاهد گسترش مداوم بود. پس از راهاندازی قراردادهای دائمی بیتکوین در سال ۲۰۱۹، نوسانات بیتکوین از ۱۵۰٪ به ۵۰٪ کاهش یافت، در حالی که ارزش بازار آن از ۱۰ میلیارد دلار به ۲ تریلیون دلار افزایش یافت.

هر بار، نتیجه فروپاشی بازار نیست، بلکه گسترش بازار است. سه دلیل برای این امر وجود دارد:

۱. فروش استقراضی باعث ایجاد نقدینگی میشود - هر موقعیت فروش (short position) یک سفارش فروش + یک سفارش خرید اجتنابناپذیر آینده (پوشش) است، هرچه فروش استقراضی فعالتر باشد، نقدینگی عمیقتر است.

۲. فروش استقراضی (Shorting) شرکتکنندگان جدیدی را جذب میکند - بازارسازان، صندوقهای کمی، صندوقهای پوشش ریسک و آربیتراژگران اینجا نیستند که قیمتها را پایین بیاورند، بلکه برای تأمین نقدینگی اینجا هستند و نقدینگی اکسیژن یک بازار صعودی است.

۳. فروش استقراضی اعتماد ایجاد میکند - قیمتهایی که توسط فروشندگان استقراضی آزمایش میشوند، قیمتهایی هستند که میتوان به آنها اعتماد کرد و قیمتهای مورد اعتماد، پول واقعی را جذب میکنند که باعث افزایش قیمت واقعی میشود.

یک ابزار بازی کامل، نه برای از بین بردن اعتماد به نفس، بلکه برای ساختن آن است.

هفتم. مسیر بازار صعودی بعدی

از سال ۱۶۰۹ در آمستردام تا بازار ارزهای دیجیتال در سال ۲۰۲۵، چهار قرن تاریخ مالی بارها و بارها یک قانون را تایید کرده است: تکامل مکانیسمها اول میآید و پس از آن رونق. این توالی را نمیتوان معکوس کرد.

بازار فعلی آلت کوینها در یک مارپیچ مرگ گیر افتاده است: فقط میتواند خرید انجام دهد← الگوی واحد← افراد کمتری سود میکنند← معاملهگران کمتری مشارکت میکنند← کاهش نقدینگی← رکود بازار. اگر قمار میتواند شامل شرطبندی کوچک یا بزرگ، بازیکن یا بانکدار باشد، چرا نمیتوان آلتکوینها را به فروش استقراضی (short) رساند؟

قراردادهای دائمی نمیتوانند این مشکل را حل کنند - آزمایشهای انجام شده از سال ۲۰۲۳ تا ۲۰۲۵ این موضوع را ثابت کردهاند. Perp زیرساخت سنگینی دارد و برای آلت کوینهای دنبالهدار (long-tail) ناپایدار است. «رفتن به سراغ حرفهایها» درست مانند «رفتن به سراغ اسپات» یا «رفتن به سراغ آلفا» به یکی دیگر از محرکهای روایی تبدیل شده است و به بهانهای برای معامله بر اساس اخبار تبدیل شده است، جدا از معامله و خود بازی. ابزارهای معاملاتی قرار بود در خدمت معاملات باشند، اما اکنون به موضوع معاملات تبدیل شدهاند - برای داراییهای بلندمدت، perp از نظر ساختاری ابزار اشتباهی است.

مسیر صحیح، « فروش استقراضی اهرمی محلی » درون زنجیرهای است - قرض گرفتن توکنهای واقعی از طریق وامدهی بیش از حد وثیقهای، فروش در بازار نقدی، ایجاد فشار فروش واقعی و شرکت در کشف قیمت واقعی. این امر مستلزم آن نیست که بازارسازان نقدینگی را از ابتدا تأمین کنند، از اوراکل برای حفظ تثبیت نرخ بهره استفاده کنند، نرخ تأمین مالی را برای کاهش اسپرد پایه یا تأیید کسی تأمین کنند.

این با پیدایش تاریخی هر مکانیسم فروش استقراضی همسو است. فروش استقراضی توسط لو مایر در سال ۱۶۰۹ توسط بورس آمستردام تأیید نشد. فروش استقراضی وال استریت در دهه ۱۸۵۰ توسط بورس نیویورک طراحی نشده بود. همه آنها به طور خودجوش توسط مشارکتکنندگان بازار ایجاد شدند - ابتدا ابزار آمد، سپس قوانین. کاری که کمیسیون بورس و اوراق بهادار آمریکا (SEC) در سال ۱۹۳۸ انجام داد، اختراع فروش استقراضی نبود، بلکه ایجاد یک چارچوب نظارتی برای روشی بود که تقریباً یک قرن ادامه داشت.

پروتکلهای فروش استقراضی درون زنجیرهای نیز همین مسیر را دنبال میکنند.

وقتی این اتفاق میافتد - وقتی یک شیت کوین دیگر فقط یک شرطبندی یک طرفه روی افزایش قیمت نیست، بلکه به میدان نبرد واقعی برای موقعیتهای خرید و فروش در بازار لحظهای تبدیل میشود - کیفیت بازار دستخوش یک تغییر اساسی میشود. بازده نقدینگی، بازده مشارکتکنندگان، بازده سرمایه. نه به این خاطر که داستان جدیدی برای گفتن وجود دارد، بلکه به این دلیل که یک روش جدید برای بازی کردن وجود دارد.

اگر الگوهای تاریخی همچنان پابرجا بمانند - و دلیلی نداریم که باور کنیم که نخواهند ماند - پس نقطه اشتعال موج صعودی بعدی شت کوینها، روایتهای جدید، حمایت سلبریتیها یا رویداد هاوینگ نخواهد بود.

این یک ارتقاء زیرساخت خواهد بود: به هزاران کوین بیارزشِ دنبالهدار (long-tail shitcoin) اجازه میدهد تا به موقعیتهای فروش استقراضی اهرمیِ درون زنجیرهای دسترسی پیدا کنند - اینجاست که بازار کریپتو قدرت قیمتگذاری پیدا میکند.

این بار، مسئله از سرریز نقدینگی بیتکوین به سمت کوینهای بیارزش نیست، بلکه برعکس است.

۸. نتیجهگیری

در سال ۱۶۰۹، دولت هلند فروش استقراضی را ممنوع کرد و لو مایر علناً محکوم شد. در دهه ۱۸۶۰، ایالات متحده کنگره، فروشندگان استقراضی را دشمن ملت نامید. پس از سقوط بزرگ سال ۱۹۲۹، عموم مردم خواستار ریشهکنی کامل فروش استقراضی شدند. در سال ۲۰۲۴، «فروش استقراضی» همچنان یک کلمه زشت در جامعه کریپتو است.

چهار قرن است که ترس مردم از کوتاه شدن قد بدون تغییر باقی مانده است.

اما چهارصد سال تاریخ بارها یک چیز را ثابت کرده است: هر بار که بر این ترس غلبه میشود و فروش استقراضی به بازار وارد میشود، بازار سقوط نمیکند - بلکه گسترش مییابد.

آمستردام به یک مرکز مالی جهانی تبدیل شد. وال استریت از یک بازار بورس کوچک به یک بازار سرمایه تریلیون دلاری تبدیل شد. بایننس به صرافی جهان تبدیل شد. ارزش بیتکوین از ۱۰ میلیارد دلار به ۲ تریلیون دلار افزایش یافت.

اکنون، هزاران آلت کوین در یک قفس «فقط برای مدت طولانی» قفل شدهاند. بدون فروش استقراضی، کشف قیمتی وجود ندارد؛ بدون کشف قیمتی، اعتمادی وجود ندارد؛ بدون اعتماد، رونق پایداری وجود ندارد. کل بازار به یک بازی شرطبندی روی «انتظارات لیستینگ» تبدیل شده است - افراد کمتر و کمتری پول در میآورند، کمتر و کمتر مشارکت میکنند و اوضاع آرامتر میشود.

و برای آن دسته از آلت کوینهایی که با اکراه قراردادهای دائمی را پذیرفتهاند، توانایی فروش استقراضی به ابزاری جدید برای سودجویی نهنگها تبدیل شده و از دست دادن اعتماد بازار را تسریع میکند.

وقتی انتقاد مجاز نباشد، دیگر تعریف و تمجید معنایی نخواهد داشت. وقتی فروش استقراضی مجاز نباشد - یا وقتی فروش استقراضی امتیازی مختص نهنگها باشد - قیمت هرگز واقعی نخواهد بود.

وحشتناکتر از ترس ناشی از فروش استقراضی، بازاری بدون کشف قیمت است.

هیچوقت منتظر بازار صعودی نمیمانیم؛ این بازار با تکامل مکانیسمها به حرکت در میآید. و در هسته هر تکامل مکانیسمی، از سال ۱۶۰۹ تا به امروز، یک چیز همیشه یکسان بوده است -

به بازار حق فروش (short) بدهید .

چه کسی حاضر است به ما بپیوندد و با هم عبارت "چه دوست داشته باشی چه نه، میتوانی آن را بفروشی" را فریاد بزنیم؟ شما میتوانید آن را بفروشید. (با الهام از @heyibinance)

لینک مقاله اصلی

ممکن است شما نیز علاقهمند باشید

وقتی ۵ میلیون عامل هوش مصنوعی تلگرام را تسخیر کردند

وقتی سازندگان بازار پیشدستانه شروع به ابتکار عمل میکنند

تحلیل استراتژی تجارت بیتکوین: پیشبینیهای سلبریتیها و مدلهای کلاسیک همه شکست خوردند و تنها این چهار شاخص باقی ماندند

چگونه انویدیا مدل بنیاد پرداختها را برای پیپال ساخت

آرتور هیز: تقریباً هیچ معاملهای در سهماهه اول، موج بیکاری هوش مصنوعی و جنگ ایران مرا از بازار دور نگه داشته است

به رسمیت شناختن اتریوم توسط بلکراک، حجم معاملات استیبلکوین از ویزا پیشی گرفت: بهروزرسانیهای اصلی اکوسیستم

تحلیل تأثیر مقررات ارز دیجیتال

نکات کلیدی: مقررات ارز دیجیتال همچنان در حال تکامل است و بر بازارهای جهانی و سرمایهگذاران فردی تأثیر میگذارد.

خروج Noble از اکوسیستم؛ آیا Cosmos اکنون به یک «پوسته توخالی» تبدیل شده است؟

به دنبال شمشیر در همان جای قبلی نباشید: بازار فعلی بیتکوین تکرار بازار نزولی ۲۰۲۲ نیست

پیشبینی کتی وود برای سال ۲۰۲۶: اوج طلا، بازگشت دلار و حرکت مستقل قیمت بیتکوین

راهنمای جامع ایردراپ ۲۰۲۶: فهرست ۱۸۲ پروژه و ۸ حوزه اصلی

چرا Coinbase میتواند با تنها یک جمله، رأیگیری لایحه Clarity را متوقف کند؟

ریک ریدر، نامزد ریاست فدرال رزرو و دیدگاههای او درباره بیتکوین

ایران با استفاده از صرافیهای ارز دیجیتال بریتانیایی و ۱ میلیارد دلار تراکنش مخفیانه، تحریمها را دور میزند

صندوق بازنشستگی روسیه با انبوهی از سوالات در مورد ارز دیجیتال مواجه است؛ بحثها درباره درآمد استخراج ارز دیجیتال شدت میگیرد

جنجال پیشخرید ICO Trove، انتشار استاندارد ERC-8004 اتریوم و داغترین مباحث جامعه ارز دیجیتال در خارج از کشور

پس از چهل سال تحریم، ایران چگونه کانالهای مالی را از طریق ارز دیجیتال بازسازی میکند